Таблицы к бизнес плану с формулами

ÐизнеÑ-план Ñ ÑаÑÑеÑами в Excel. ÐбÑÐ°Ð·ÐµÑ Ð·Ð°Ð¿Ð¾Ð»Ð½ÐµÐ½Ð¸Ñ Ð±Ð¸Ð·Ð½ÐµÑ-плана (Ñаблон xlsx)

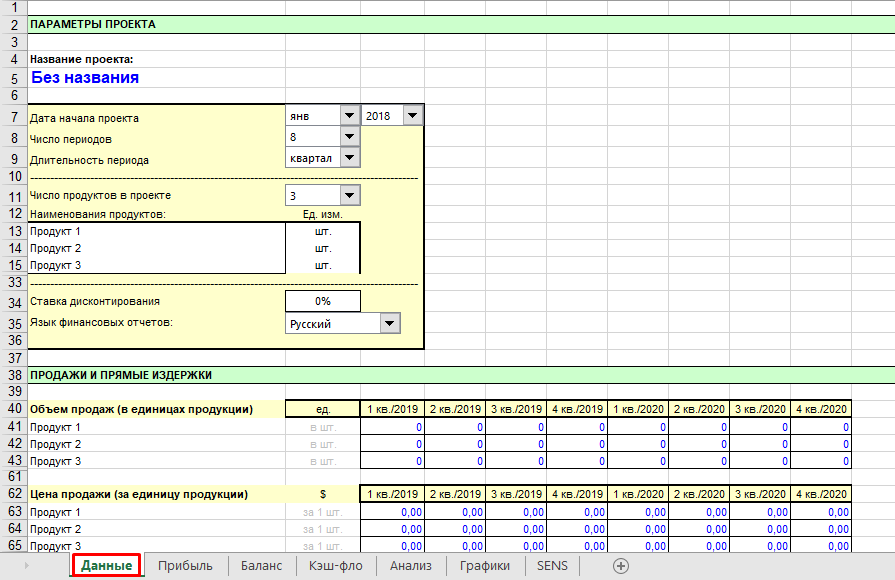

Шаблон Excel Ð´Ð»Ñ ÑаÑÑеÑа бизнеÑ-плана Ñо ÑледÑÑÑими Ñазделами:

- ÐаÑамеÑÑÑ Ð¿ÑоекÑа

- ÐÑодажи и пÑÑмÑе издеÑжки

- ÐбÑие издеÑжки

- Ðалоги и оÑÑиÑлениÑ

- ÐаÑалÑнÑй баланÑ

- ÐапиÑалÑнÑе вложениÑ

- ФинанÑиÑование

- ÐополниÑелÑÐ½Ð°Ñ Ð¸Ð½ÑоÑмаÑиÑ

- ÐÑÑÐµÑ Ð¾ пÑибÑлÑÑ Ð¸ ÑбÑÑкаÑ

- ÐаланÑ

- Ðвижение денежнÑÑ ÑÑедÑÑв

СкаÑаÑÑ Ñаблон ÑаÑÑеÑа пÑоекÑа бизнеÑ-плана беÑплаÑно онлайн.xlsm (Ñ Ð¼Ð°ÐºÑоÑами Ð´Ð»Ñ ÑаÑÑеÑа) >>>

ÐизнеÑ-план Ñ ÑаÑÑеÑами в Excel Ð¾Ñ Ð±Ð¸Ð·Ð½ÐµÑ-молодоÑÑи. СкаÑаÑÑ Ð±ÐµÑплаÑно xslx

СкаÑаÑÑ (XLSX, 34KB)

ÐеÑеÑÐµÐ½Ñ Ñаблонов Ð´Ð»Ñ Ð¿Ð¾Ð´Ð³Ð¾Ñовки ÑинанÑовой ÑаÑÑи бизнеÑ-плана Ð´Ð»Ñ Ð¿ÑедпÑиÑÑÐ¸Ñ Ð¾Ð±ÑеÑÑвенного пиÑаниÑ

| ÐеÑеÑÐµÐ½Ñ Ñаблонов Ð´Ð»Ñ Ð¿Ð¾Ð´Ð³Ð¾Ñовки ÑинанÑовой ÑаÑÑи бизнеÑ-плана Ð´Ð»Ñ Ð¿ÑедпÑиÑÑÐ¸Ñ Ð¾Ð±ÑеÑÑвенного пиÑÐ°Ð½Ð¸Ñ | |||

| СиÑÑÐµÐ¼Ð°Â Â Â Â Â Â Â Â Â Â Â Ð½Ð°Ð»Ð¾Ð³Ð¾Ð¾Ð±Ð»Ð¾Ð¶ÐµÐ½Ð¸Ñ | ÐÑганизаÑионно-пÑавоваÑ                                          ÑоÑма | ÐбÑекÑÂ Â Â Â Â Â Ð½Ð°Ð»Ð¾Ð³Ð¾Ð¾Ð±Ð»Ð¾Ð¶ÐµÐ½Ð¸Ñ | Ðаименование Ñаблона                                (Ð¸Ð¼Ñ Ñайла) |

| ТÑадиÑÐ¸Ð¾Ð½Ð½Ð°Ñ | ÐндивидÑалÑнÑй пÑедпÑинимаÑÐµÐ»Ñ Ð±ÐµÐ· обÑÐ°Ð·Ð¾Ð²Ð°Ð½Ð¸Ñ ÑÑидиÑеÑкого лиÑа (ÐÐÐЮÐ) | РзавиÑимоÑÑи Ð¾Ñ Ð²Ð¸Ð´Ð° налога | Шаблон ÐÐ – 01 |

| ЮÑидиÑеÑкое лиÑо | РзавиÑимоÑÑи Ð¾Ñ Ð²Ð¸Ð´Ð° налога | Шаблон ÐÐ – 02 | |

| СиÑÑÐµÐ¼Ð°Â Â Â Â Â Â Â Â Â Â Â Ð½Ð°Ð»Ð¾Ð³Ð¾Ð¾Ð±Ð»Ð¾Ð¶ÐµÐ½Ð¸Ñ | ÐÑганизаÑионно-пÑавоваÑ                                          ÑоÑма | ÐбÑекÑÂ Â Â Â Â Â Ð½Ð°Ð»Ð¾Ð³Ð¾Ð¾Ð±Ð»Ð¾Ð¶ÐµÐ½Ð¸Ñ | Ðаименование Ñаблона                                (Ð¸Ð¼Ñ Ñайла) |

| УпÑоÑÐµÐ½Ð½Ð°Ñ | ÐндивидÑалÑнÑй пÑедпÑинимаÑÐµÐ»Ñ Ð±ÐµÐ· обÑÐ°Ð·Ð¾Ð²Ð°Ð½Ð¸Ñ ÑÑидиÑеÑкого лиÑа (ÐÐÐЮÐ) | ÐÐ¾Ñ Ð¾Ð´Ñ | Шаблон ÐÐ -03 |

| ÐÐ¾Ñ Ð¾Ð´Ñ â ÑаÑÑ Ð¾Ð´Ñ | Шаблон ÐÐ – 04 | ||

| ЮÑидиÑеÑкое лиÑо | ÐÐ¾Ñ Ð¾Ð´Ñ | Шаблон ÐÐ – 05 | |

| ÐÐ¾Ñ Ð¾Ð´Ñ â ÑаÑÑ Ð¾Ð´Ñ | Шаблон ÐÐ – 06 | ||

| СиÑÑÐµÐ¼Ð°Â Â Â Â Â Â Â Â Â Â Â Ð½Ð°Ð»Ð¾Ð³Ð¾Ð¾Ð±Ð»Ð¾Ð¶ÐµÐ½Ð¸Ñ | ÐÑганизаÑионно-пÑавоваÑ                                          ÑоÑма | ÐбÑекÑÂ Â Â Â Â Â Ð½Ð°Ð»Ð¾Ð³Ð¾Ð¾Ð±Ð»Ð¾Ð¶ÐµÐ½Ð¸Ñ | Ðаименование Ñаблона                                (Ð¸Ð¼Ñ Ñайла) |

| ÐдинÑй налог на вмененнÑй Ð´Ð¾Ñ Ð¾Ð´ | ÐндивидÑалÑнÑй пÑедпÑинимаÑÐµÐ»Ñ Ð±ÐµÐ· обÑÐ°Ð·Ð¾Ð²Ð°Ð½Ð¸Ñ ÑÑидиÑеÑкого лиÑа (ÐÐÐЮÐ) | ÐмененнÑй Ð´Ð¾Ñ Ð¾Ð´ | Шаблон ÐÐ – 07 |

| ЮÑидиÑеÑкое лиÑо | ÐмененнÑй Ð´Ð¾Ñ Ð¾Ð´ | Шаблон ÐÐ – 08 | |

| ÐополниÑелÑнÑе поÑÑнениÑ: | |||

| 1. ÐÑи иÑполÑзовании Ñаблона Ð´Ð»Ñ ÐºÐ¾Ð½ÐºÑеÑного полÑзоваÑÐµÐ»Ñ ÑÐ°Ð¹Ð»Ñ Ñ ÐµÐ³Ð¾ ÑинанÑовÑм планом | |||

| ÑледÑÐµÑ Ð¿ÑиÑвоиÑÑ Ð¸Ð¼Ñ, ÑооÑвеÑÑÑвÑÑÑее Ñамилии и иниÑиалам, и ÑÐ¾Ñ ÑаниÑÑ ÑÑÐ¾Ñ Ñайл | |||

| оÑделÑно под новÑм именем в папке ÑооÑвеÑÑÑвÑÑÑей гÑÑппÑ. | |||

| 2. ÐÑи иÑполÑзовании Ñаблонов по ÐµÐ´Ð¸Ð½Ð¾Ð¼Ñ Ð½Ð°Ð»Ð¾Ð³Ñ Ð½Ð° вмененнÑй Ð´Ð¾Ñ Ð¾Ð´ в полÑ, вÑделеннÑе на | |||

| желÑом Ñоне, ÑледÑÐµÑ ÑамоÑÑоÑÑелÑно впиÑаÑÑ Ð½ÐµÐ´Ð¾ÑÑаÑÑÑÑ Ð¸Ð½ÑоÑмаÑÐ¸Ñ – по Ð²Ð¸Ð´Ñ Ð´ÐµÑÑелÑноÑÑи, | |||

| показаÑÐµÐ»Ñ Ð½Ð°Ð»Ð¾Ð³Ð¾Ð¾Ð±Ð»Ð¾Ð¶ÐµÐ½Ð¸Ñ Ð¸ базовой Ð´Ð¾Ñ Ð¾Ð´Ð½Ð¾ÑÑи. Ð ÑÑÑоке “ÐоказаÑÐµÐ»Ñ Ð½Ð°Ð»Ð¾Ð³Ð¾Ð±Ð»Ð¾Ð¶ÐµÐ½Ð¸Ñ” | |||

| в ÐÐÐÐУЮ ЯЧÐÐÐУ ÑаблиÑÑ Ð½ÐµÐ¾Ð±Ñ Ð¾Ð´Ð¸Ð¼Ð¾ впиÑаÑÑ ÑиÑленнÑе знаÑÐµÐ½Ð¸Ñ Ð¿Ð¾ÐºÐ°Ð·Ð°ÑÐµÐ»Ñ Ð½Ð°Ð»Ð¾Ð³Ð¾Ð±Ð»Ð¾Ð¶ÐµÐ½Ð¸Ñ | |||

| в ÑооÑвеÑÑÑвÑÑÑÐ¸Ñ ÐµÐ´Ð¸Ð½Ð¸ÑÐ°Ñ Ð¸Ð·Ð¼ÐµÑениÑ. | |||

| 3. РабоÑие лиÑÑÑ Ð²ÑÐµÑ Ñаблонов имеÑÑ ÑледÑÑÑÑÑ ÑÑÑÑкÑÑÑÑ: | |||

| ÐиÑÑ 1 – ÐÑÑ Ð¾Ð´Ð½Ñе даннÑе (по ÑоÑме ÑаÑпеÑаÑки, вÑдаваемой клиенÑÑ) | |||

| ÐиÑÑ 2 – Ðлан ÑинанÑовÑÑ ÑезÑлÑÑаÑов деÑÑелÑноÑÑи | |||

| ÐиÑÑ 3 – Ðлан Ð´Ð²Ð¸Ð¶ÐµÐ½Ð¸Ñ Ð´ÐµÐ½ÐµÐ¶Ð½ÑÑ ÑÑедÑÑв | |||

| ÐиÑÑ 4 – ÐÑенка ÑÑÑекÑивноÑÑи пÑоекÑа (гÑаÑик и ÑаÑÑеÑнÑе показаÑели) | |||

| ÐÑимеÑание: ÐÐ»Ñ ÐиÑÑов 2, 3 и 4 ÑÑÑановлена заÑиÑа Ð¾Ñ Ð¸Ð·Ð¼ÐµÐ½ÐµÐ½Ð¸Ð¹. ÐÐ»Ñ ÑнÑÑÐ¸Ñ Ð·Ð°ÑиÑÑ | |||

| ÑледÑÐµÑ Ð²Ð¾ÑполÑзоваÑÑÑÑ Ð¾Ð¿Ñией СеÑвиÑ/ÐаÑиÑа/СнÑÑÑ Ð·Ð°ÑиÑÑ Ð»Ð¸ÑÑа | |||

Файл 1:

СкаÑаÑÑ (XLSX, 12KB)

Файл 2:

СкаÑаÑÑ (XLSX, 192KB)

Файл 3:

СкаÑаÑÑ (XLSX, 187KB)

Файл 4:

СкаÑаÑÑ (XLSX, 646KB)

Файл 5:

СкаÑаÑÑ (XLSX, 185KB)

Файл 6:

СкаÑаÑÑ (XLSX, 184KB)

Файл 7:

СкаÑаÑÑ (XLSX, 185KB)

Файл 8:

СкаÑаÑÑ (XLSX, 186KB)

ÐоÑовÑе ÑеÑÐµÐ½Ð¸Ñ Ð² Excel Ð´Ð»Ñ Ð±Ð¸Ð·Ð½ÐµÑа

ÐÐµÑ Ð²Ñемени на ÑÑÑинÑ? РеÑайÑе задаÑи в Excel!

ÐÑаÑик Ð´Ð¾Ñ Ð¾Ð´Ð¾Ð², ÑаÑÑ Ð¾Ð´Ð¾Ð², пÑибÑли

ÐÑбой индивидÑалÑнÑй пÑедпÑинимаÑÐµÐ»Ñ (ÐÐ) или пÑедпÑиÑÑие (ÐÐÐ, ÐÐÐ) Ð²ÐµÐ´ÐµÑ Ð±ÑÑ Ð³Ð°Ð»ÑеÑÑкий и налоговÑй ÑÑÐµÑ Ð² ÑооÑвеÑÑÑвии Ñ Ð´ÐµÐ¹ÑÑвÑÑÑим законодаÑелÑÑÑвом. Ðднако, бÑÑ Ð³Ð°Ð»ÑеÑÑкий ÑÑÐµÑ Ð¸ ÑпÑавленÑеÑкий ÑÑÐµÑ Ð´Ð¾Ñ Ð¾Ð´Ð¾Ð² и ÑаÑÑ Ð¾Ð´Ð¾Ð² – не вÑегда одно и Ñо же. ÐÐ»Ñ Ñого, ÑÑÐ¾Ð±Ñ Ð¿Ð¾Ð½ÑÑÑ ÑеалÑное ÑооÑноÑение Ð´Ð¾Ñ Ð¾Ð´Ð¾Ð² и ÑаÑÑ Ð¾Ð´Ð¾Ð² ÐРили ÐÐÐ, а Ñакже пÑибÑÐ»Ñ Ð¿ÑедпÑиÑÑиÑ, Ð½ÐµÐ¾Ð±Ñ Ð¾Ð´Ð¸Ð¼Ð¾ веÑÑи подÑобнÑй ÑÑÐµÑ ÑеалÑнÑÑ Ð´Ð¾Ñ Ð¾Ð´Ð¾Ð² и ÑаÑÑ Ð¾Ð´Ð¾Ð².

РаÑÑÐµÑ ÑоÑки окÑпаемоÑÑи пÑоекÑа

ТоÑка окÑпаемоÑÑи пÑоекÑа – ÑÑо ÑÑмма Ð´Ð¾Ñ Ð¾Ð´Ð¾Ð² Ð¾Ñ Ð´ÐµÑÑелÑноÑÑи пÑедпÑиÑÑиÑ, ÑÐ°Ð²Ð½Ð°Ñ ÑаÑÑ Ð¾Ð´Ð°Ð¼ на ведение ÑÑой деÑÑелÑноÑÑи. СÑммÑ, полÑÑеннÑе ÑвеÑÑ ÑоÑки окÑпаемоÑÑи, пÑиноÑÑÑ Ð¿ÑедпÑиÑÑÐ¸Ñ Ð¿ÑибÑлÑ.

РаÑÑÐµÑ ÑоÑки окÑпаемоÑÑи пÑоекÑа Ð½ÐµÐ¾Ð±Ñ Ð¾Ð´Ð¸Ð¼ пÑи ÑазÑабоÑке бизнеÑ-плана, пÑи запÑÑке пÑоизводÑÑва или закÑпке нового вида пÑодÑкÑии, пÑи запÑÑке нового пÑоекÑа. ÐÐ»Ñ ÑаÑÑеÑа ÑоÑки окÑпаемоÑÑи Ð½ÐµÐ¾Ð±Ñ Ð¾Ð´Ð¸Ð¼Ð¾ опÑеделиÑÑ Ð¾ÑновнÑе ÑÑаÑÑи Ð´Ð¾Ñ Ð¾Ð´Ð¾Ð² и ÑаÑÑ Ð¾Ð´Ð¾Ð² пÑедпÑиÑÑиÑ.

РаÑÑÐµÑ ÑоÑки безÑбÑÑоÑноÑÑи пÑедпÑиÑÑиÑ

УÑиÑÑваÑÑÑÑ ÑледÑÑÑие показаÑели:

– Ñена единиÑÑ Ð¿ÑодÑкÑии,

– заÑÑаÑÑ Ð½Ð° единиÑÑ ÑоваÑа,

– ÑоÑÐ³Ð¾Ð²Ð°Ñ Ð½Ð°Ñенка на единиÑÑ ÑоваÑа,

– поÑÑоÑннÑе и пеÑеменнÑе ÑаÑÑ

Ð¾Ð´Ñ Ð¿ÑедпÑиÑÑиÑ,

– пÑоÑенÑÐ½Ð°Ñ ÑÑавка по банковÑÐºÐ¾Ð¼Ñ ÐºÑедиÑÑ. ÑкаÑаÑÑ

РаÑÑÑиÑаÑÑ Ð½Ð°Ð»Ð¾Ð³Ð¸ в 2015г. пÑи Ð£Ð¡Ð Ð´Ð»Ñ ÐÐ

ÐÑаÑик ÑабоÑÑ

ÐоÑÐ¼ÐµÐ½Ð½Ð°Ñ ÑабоÑа пÑакÑикÑеÑÑÑ Ð²Ð¾ Ð¼Ð½Ð¾Ð³Ð¸Ñ ÐºÐ¾Ð¼Ð¿Ð°Ð½Ð¸ÑÑ . ÐÑо Ð¼Ð¾Ð¶ÐµÑ Ð±ÑÑÑ Ð¿ÑедпÑиÑÑие ÑеÑвиÑа – магазин, ÑеÑÑоÑан, гоÑÑиниÑа; пÑоизводÑÑвенное или ÑемонÑное пÑедпÑиÑÑие; ÑаÑÑное Ð¾Ñ Ñанное пÑедпÑиÑÑие и многие дÑÑгие. Ðомпании, ÑабоÑаÑÑие в кÑÑглоÑÑÑоÑном Ñежиме или более, Ñем 8 ÑаÑов в ÑÑÑки, Ð´Ð¾Ð»Ð¶Ð½Ñ Ð¸Ð¼ÐµÑÑ Ð½ÐµÑколÑко бÑигад ÑоÑÑÑдников, ÑабоÑаÑÑÐ¸Ñ Ð¿Ð¾Ñменно, ÑоглаÑно ÑÑвеÑÐ¶Ð´ÐµÐ½Ð½Ð¾Ð¼Ñ Ð³ÑаÑÐ¸ÐºÑ ÑабоÑÑ.

ÐÑаÑик оÑпÑÑков ÑоÑÑÑдников

ÐÑиближаеÑÑÑ 2016 год! ÐоÑа ÑоÑÑавлÑÑÑ Ð½Ð¾Ð²Ñй гÑаÑик оÑпÑÑков ÑоÑÑÑдников!

Ðнализ денежнÑÑ Ð¿Ð¾Ñоков

ÐенежнÑй поÑок, кÑÑ-Ñло, кÑÑ-ÑÐ»Ð¾Ñ (Ð¾Ñ Ð°Ð½Ð³Ð». Cash Flow) или поÑок налиÑнÑÑ Ð´ÐµÐ½ÐµÐ³ â одно из важнейÑÐ¸Ñ Ð¿Ð¾Ð½ÑÑий ÑовÑеменного ÑинанÑового анализа, ÑинанÑового планиÑÐ¾Ð²Ð°Ð½Ð¸Ñ Ð¸ ÑпÑÐ°Ð²Ð»ÐµÐ½Ð¸Ñ ÑинанÑами пÑедпÑиÑÑиÑ.

ÐенежнÑй поÑок пÑедÑÑавлÑÐµÑ Ñобой ÑазниÑÑ Ð¼ÐµÐ¶Ð´Ñ Ð´ÐµÐ½ÐµÐ¶Ð½Ñми поÑÑÑплениÑми и вÑплаÑами оÑганизаÑии за опÑеделеннÑй пеÑиод вÑемени. ЧаÑе вÑего, за ÑÑÐ¾Ñ Ð²Ñеменной пÑомежÑÑок пÑинимаеÑÑÑ ÑинанÑовÑй год.

ÐÐ»Ñ Ð¾Ñенки изменениÑ, динамики ÑинанÑового Ð¿Ð¾Ð»Ð¾Ð¶ÐµÐ½Ð¸Ñ Ð¿ÑедпÑиÑÑÐ¸Ñ ÑоÑÑавлÑеÑÑÑ Ð¿Ð»Ð°Ð½ Ð´Ð²Ð¸Ð¶ÐµÐ½Ð¸Ñ Ð´ÐµÐ½ÐµÐ¶Ð½ÑÑ ÑÑедÑÑв пÑедпÑиÑÑиÑ, ÑÑиÑÑваÑÑий вÑе поÑÑÑÐ¿Ð»ÐµÐ½Ð¸Ñ Ð´ÐµÐ½ÐµÐ¶Ð½ÑÑ ÑÑедÑÑв и вÑе плаÑежи. Ðнализ денежнÑÑ Ð¿Ð¾Ñоков иÑполÑзÑеÑÑÑ Ð´Ð»Ñ Ð±ÑджеÑиÑÐ¾Ð²Ð°Ð½Ð¸Ñ Ð´ÐµÑÑелÑноÑÑи пÑедпÑиÑÑиÑ, пÑи ÑоÑÑавлении бизнеÑ-плана, ÑазÑабоÑке бÑджеÑа Ð´Ð²Ð¸Ð¶ÐµÐ½Ð¸Ñ Ð´ÐµÐ½ÐµÐ¶Ð½ÑÑ ÑÑедÑÑв.

Ðланк заказа в Excel Ð´Ð»Ñ ÑайÑа

Ðланки заказа в Excel, ÑодеÑжаÑие ÑложнÑе ÑаÑÑеÑÑ ÑÑебÑÑÑÑÑ Ð¿ÑедпÑиÑÑиÑм, пÑоизводÑÑим или ÑеализÑÑÑим ÑложнÑе изделиÑ. ÐапÑимеÑ, мебелÑ, Ð¸Ð·Ð´ÐµÐ»Ð¸Ñ Ð¸Ð· камнÑ, Ð¸Ð·Ð´ÐµÐ»Ð¸Ñ Ð¸Ð· деÑева, ÑÐµÑ Ð½Ð¸ÐºÑ, оказÑваÑÑие ÑÑлÑги по ÑÑÑоиÑелÑÑÑÐ²Ñ Ð´Ð¾Ð¼Ð¾Ð² и Ñак далее. СÑÑлки на ÑкаÑивание ÑÐ°ÐºÐ¸Ñ Ð±Ð»Ð°Ð½ÐºÐ¾Ð² в ÑоÑмаÑе Excel ÑазмеÑаÑÑ Ð½Ð° ÑайÑе компании, Ð´Ð»Ñ Ñого, ÑÑÐ¾Ð±Ñ ÐºÐ»Ð¸ÐµÐ½Ñ Ð¼Ð¾Ð³ ÑкаÑаÑÑ Ð±Ð»Ð°Ð½Ðº из бÑаÑзеÑа.

СÐÐЧÐТЬ ÐÐСÐÐÐТÐÐ ÐÐÐÐ-ÐÐРСÐРШÐÐÐÐÐÐÐ EXCEL:

СкаÑаÑÑ (XLSX, 27KB)

СкаÑаÑÑ (XLSX, 38KB)

3_Grafik_dokhodov_raskhodov_pribyli.zip

СкаÑаÑÑ (XLSX, 97KB)

5_Grafik_raboty_obrazets

6_Rasschitat_nalogi_v_2015g_pri_USN_dlya_IP.zip

7_Raschet_tochki_bezubytochnosti_predpriatia.zip

СкаÑаÑÑ (XLSX, 18KB)

500 ÐизнеÑ-идей (ниÑ) Ð¾Ñ Ð±Ð¸Ð·Ð½ÐµÑ-молодоÑÑи. СкаÑаÑÑ PDF беÑплаÑно

СкаÑаÑÑ (PDF, ÐеизвеÑÑнÑй)

Источник

Автор: Андрей Дата: 30.12.2014 Рубрика: Разработка бизнес-плана

Представляю Вашему вниманию универсальный бизнес-план. В данной версии бизнес-плана Вы можете сравнить два или три варианта бизнеса между собой, чтобы выбрать самый оптимальный, т.е., Вы можете посмотреть, какие показатели будут достигнуты в случае приобретения разного типа оборудования (разная цена, производительность, эксплуатационные расходы и т.д.). Можно составить бизнес-план только на один вариант развития событий. Для этого варианты 2 и 3 заполнять не нужно.

Представляю Вашему вниманию универсальный бизнес-план. В данной версии бизнес-плана Вы можете сравнить два или три варианта бизнеса между собой, чтобы выбрать самый оптимальный, т.е., Вы можете посмотреть, какие показатели будут достигнуты в случае приобретения разного типа оборудования (разная цена, производительность, эксплуатационные расходы и т.д.). Можно составить бизнес-план только на один вариант развития событий. Для этого варианты 2 и 3 заполнять не нужно.

Выполнен данный бизнес-план в формате Excel. Вы отвечаете на вопросы и заносите исходные данные для расчета, размещенные на вкладке «Исходные данные», а именно, заполняются ячейки, залитые желтым цветом. В ячейках, которые залиты зеленым цветом, ответы выбираются из предлагаемого списка. Ячейки без заливки изменять не рекомендуется, т.к. это может повлечь за собой нарушение корректности расчетных данных.

После того, когда Вы занесли данные, на вкладках, залитых желтым цветом (Резюме, Общий прогноз и т.д.) будут автоматически составлены все разделы бизнес-плана. Их можно распечатать прямо из данного файла или скопировать в Word, а затем произвести необходимые изменения и распечатать.

При возникновении вопросов, пишите через форму обратной связи.

Скачать модель бизнес-плана в формате Excel (версия 2.02)

Финансовая модель Версия 3.0 находится здесь.

ВНИМАНИЕ! В универсальный шаблон бизнес-плана внесены дополнения! Просмотреть видео по данным дополнениям можно в конце страницы.

Содержание бизнес-плана

1. Резюме проекта

1.1. Основные характеристики проекта

1.2. Наши преимущества

1.3. Необходимость в финансировании

1.4. Основные показатели проекта

2. Общий прогноз

3. Описание продукции

3.1. Описание продуктов

3.2. Позиционирование продуктов на рынке

4. Обзор рынка

4.1. Общее состояние рынка

4.2. Тенденции в развитии рынка

4.3. Сегменты рынка

4.5. Характеристика потенциальных потребителей

5. Конкуренция

5.1. Основные участники рынка

5.2. Основные методы конкуренции в отрасли

5.3. Изменения на рынке

5.4. Описание ведущих конкурентов

5.5. Основные конкурентные преимущества и недостатки

5.6. Сравнительный анализ нашей продукции с конкурентами

6. План маркетинга

6.1. Стратегия

6.2. Реклама

6.3. Продвижение продукции на рынке

7. План производства

7.1. Описание производственного процесса

7.2. Производственное оборудование

8. Управление персоналом

8.1. Основной персонал

8.2. Организационная структура

8.3. Поиск и подбор сотрудников

8.4. Обслуживание клиентов

9. Финансовый план

10. Риски

Приложения:

1. Формирование цены на продукцию

2. График реализации проекта

Диаграммы:

1. Уровень цены единицы продукции

Таблицы:

1. Сравнительный анализ продукции с конкурентами

2. Производственное оборудование

3. Основной персонал компании

4. Расчет показателей проекта без учета индекса инфляции

5. Расчет показателей проекта с учетом индекса инфляции

6. Основные виды возможных рисков для компании

Видеоурок по дополнениям, которые были выполнены в шаблоне бизнес-плана

Скачать модель бизнес-плана в формате Excel (версия 2.02)

Финансовая модель Версия 3.0 находится здесь.

Если материал поста был для Вас полезен, поделитесь ссылкой на него в своей соцсети:

При использовании материалов сайта наличие активной ссылки на www.blogbusiness.com.ua обязательно

Другие материалы по теме «Разработка бизнес-плана»

Вам также может быть интересно:

Бизнес-идеи

Бизнес-анализ и управление

Универсальный шаблон для SWOT-анализа в формате Access

… другие посты автора Андрей

Источник

Бизнес-план проекта необходим как инвесторам, рассматривающим возможность вложения своих

средств в проект, так и непосредственным исполнителям проекта на операционном уровне. Инвесторы должны увидеть в бизнес-плане механизм получения доходов, понимание и доверие к которому являются для них гарантиями возврата вложенных средств, а менеджеры будут руководствоваться бизнес-планом при осуществлении проекта. Проблема планирования бизнеса слишком обширна. Поэтому остановимся на одном из аспектов, а именно основных формулах для расчета эффективности бизнес-плана.

Оценка эффективности бизнес-плана призвана определить, насколько размер вложений соответствует будущим доходам с учетом рисков проекта. К основным показателям эффективности инвестиционного проекта относятся:

* Cash Flow;

* чистая текущая стоимость проекта (NPV);

* внутренняя норма рентабельности (IRR);

* индекс прибыльности инвестиций (PI).

Cash flow

Наиболее точным российским определением Cash Flow будет “Поток денежных средств”. Важнейшая задача анализа бизнес-плана состоит в расчете будущих денежных потоков, возникающих при реализации производственной продукции. Только поступающие денежные потоки могут обеспечить реализацию проекта в целом.

При оценке различных проектов инвесторам приходится суммировать и сопоставлять будущие затраты, поступления капитала и финансовое сальдо на разных интервалах планирования. Перед сопоставлением и сложением указанных потоков капитала их принято приводить в сопоставимый вид (дисконтировать, т.е. привести будущую стоимость к настоящему моменту) на определенную дату. В процессе дисконтирования будущую сумму (приток, отток и баланс) делят на две части:

1. сегодняшний эквивалент будущей суммы (т.е. Present Value);

2. начисления на PV за заданное число лет при определенной процентной ставке.

Определение Cash Flow имеет большое значение в расчете эффективности бизнес-плана, поскольку это базовый критерий, на основе которого рассчитываются другие (например, NPV). С другой стороны, это результирующий показатель с точки зрения бюджетного подхода.

В бизнес-плане Cash Flow рассчитывается следующим образом: Приток (выручка от реализации за период) минус Отток (инвестиционные издержки, операционные затраты и налоги за этот же период). Для получения величины кумулятивного Cash Flow нужно его величины за каждый период суммировать нарастающим итогом.

Чистая текущая стоимость (NPV)

Чистая текущая стоимость – это стоимость, получаемая путем дисконтирования отдельно за каждый год разности всех оттоков и притоков денежных средств, накапливающихся за период функционирования проекта.

Пересчет всех потоков денежных средств производится с помощью коэффициентов приведения (DF), значения которых находят по специальным таблицам, рассчитанным заранее для различных ставок дисконтирования и интервалов планирования. Практически это выглядит как умножение предполагаемых величин Cash Flow за каждый период реализации инвестиционного проекта на соответствующий коэффициент приведения и последующее их суммирование.

Экономический смысл чистой текущей стоимости можно представить как результат, получаемый немедленно после принятия решения об осуществлении данного проекта, т.к. при ее расчете исключается воздействие фактора времени. Положительное значение NPV считается подтверждением целесообразности инвестирования денежных средств в проект, а отрицательное, напротив, свидетельствует о неэффективности их использования. Иными словами:

Если NPV

Если NPV = 0, то в случае принятия проекта благосостояние инвесторов не изменится, но объемы

производства возрастут;

Если NPV > 0, то инвесторы получат прибыль.

Абсолютная величина чистой текущей стоимости (NPV) зависит от двух видов параметров. Первый характеризует инвестиционный процесс объективно и определяется производственным процессом (больше продукции — больше выручки, меньше затраты — больше прибыли и т.д.). Ко второму виду относится ставка сравнения (RD), обратная коэффициентам приведения. Определение величины ставки сравнения — результат субъективного суждения составителя бизнес-плана, т.е. величина условная. Поэтому целесообразно при анализе инвестиционного проекта определять NPV не для одной ставки, а для некоторого диапазона ставок.

На величину чистой текущей стоимости проекта (NPV), безусловно, влияет масштаб деятельности, выраженный в “физических” объемах инвестиций, производства или продаж. Отсюда вытекает естественное ограничение на применение данного метода для сопоставления различных по этой характеристике проектов: большее значение NPV не всегда будет соответствовать более эффективному варианту капиталовложений. В подобных случаях рекомендуется использовать показатель рентабельности инвестиций, называемый также коэффициентом чистой текущей стоимости (NPVR). Указанный показатель представляет собой отношение чистой текущей стоимости проекта к дисконтированной (текущей) стоимости инвестиционных затрат (PVI).

Внутренняя норма рентабельности (IRR)

На практике любое предприятие финансирует свою деятельность, в том числе и инвестиционную, из различных источников. В качестве платы за пользование авансированным капиталом оно уплачивает проценты, дивиденды, т.е. несет обоснованные расходы на поддержание своего экономического потенциала.

Показатель, характеризующий относительный уровень этих расходов, можно назвать “ценой” авансированного капитала. Предприятие может принимать любые решения инвестиционного характера, уровень рентабельности которых не ниже текущего значения показателя “цены” авансированного капитала. Именно с показателем цены авансированного капитала сравнивается показатель внутренней нормы рентабельности (IRR), рассчитанный для конкретного инвестиционного проекта. Его часто отождествляют с коэффициентом дисконтирования, поскольку первый чаще всего выступает в качестве ориентира, индикатора и выражает собой одно из значений последнего.

В России IRR известен также как:

* внутренний коэффициент возврата на вложения;

* коэффициент дисконта денежных средств;

* внутренняя норма прибыли;

* норма прибыли дисконтированного потока денежных средств;

* внутренняя ставка дохода;

* внутренняя норма доходности;

* поверочный дисконт.

Внутренняя норма рентабельности (IRR) — ставка дисконтирования, при которой чистая текущая стоимость проекта (NPV) равна нулю, т.е. это та ставка сравнения, при которой сумма дисконтированных притоков денежных средств равна сумме дисконтированных оттоков.

При вычислении IRR предполагается полная капитализация получаемых чистых доходов, т.е. все образующиеся свободные денежные средства должны быть либо реинвестированы, либо направлены на погашение внешней задолженности. Это нижний гарантированный “порог” прибыльности инвестиционных затрат, и если он превышает среднюю стоимость капитала в данном секторе инвестиционной активности, то проект может быть рекомендован к реализации, т.е. IRR является граничной ставкой ссудного процента, разделяющей эффективные и неэффективные проекты.

IRR определяет максимальную ставку платы за привлекаемые источники финансирования проекта, при которой последний остается безубыточным. В случае оценки эффективности общих инвестиционных затрат это может быть максимально допустимая процентная ставка по кредитам, а при оценке эффективности использования собственного капитала — наибольший уровень дивидендных выплат. Например, если IRR равен 18%, это верхний предел процентной ставки, по которой фирма может окупить кредит для финансирования инвестиционного проекта. Следовательно, для получения прибыли фирма должна найти финансовые ресурсы по ставке менее 18%.

Все составляющие IRR определяются внутренними данными, характеризующими инвестиционный проект, т.е. отсутствуют экспертные оценки, вносящие субъективные элементы. Следовательно, IRR содержит меньший уровень неопределенности, чем NPV, что особенно важно при анализе эффективности крупных проектов.

IRR по сравнению с другими показателями лучше показывает преимущества более высоких результатов: разница между IRR и ставкой дисконтирования непосредственно показывает внутренние резервы проекта (в пределах разницы требования инвестора относительно ставки отдачи на инвестированные средства могут быть увеличены, т.к. получаемые доходы перекрывают минимальную требуемую ставку отдачи).

Разумеется, у IRR есть и недостатки:

* иногда при расчете может быть более одного показателя IRR;

* несоизмеримость с критерием чистой текущей стоимости;

* не учитывает различия в масштабах сравниваемых проектов (т.е. в количестве инвестированного

капитала).

Объективность, отсутствие зависимости от абсолютных размеров инвестиций и богатый интерпретационный смысл делают показатель внутренней нормы прибыли исключительно удобным инструментом измерения эффективности капиталовложений.

При использовании IRR следует учитывать, что:

* анализу подлежат инвестиционные проекты, у которых разность дохода и затрат положительная или отношение дохода к затратам больше 1;

* для анализа отбираются проекты, IRR которых не менее 15–20%;

* IRR необходимо сопоставлять с процентной ставкой на денежно-кредитном рынке;

* при обосновании IRR следует учитывать поправки на риски по проекту, инфляцию и налоги.

Индекс прибыльности инвестиций (PI)

Это отношение отдачи капитала к размеру вложенного капитала. PI показывает относительную прибыльность проекта или дисконтируемую стоимость денежных поступлений от проекта в расчете на единицу вложений.

Рассмотрение критерия PI полезно, когда:

* текущие организационные издержки высоки по отношению к инвестиционным затратам;

* в проектах, где надежные доходы начинают поступать на достаточно ранней стадии внедрения проекта.

Чаще всего PI рассчитывается путем деления чистых приведенных поступлений от проекта на стоимость первоначальных вложений. В этом случае критерий принятия решения такой же, как при принятии решения по показателю NPV, т.е. PI > 0. Данный критерий — достаточно совершенный инструмент анализа эффективности инвестиций. При этом возможны три варианта:

PI > 1,0 — инвестиции доходны и приемлемы в соответствии с выбранной ставкой дисконтирования;

PI

PI = 1,0 — рассматриваемое направление инвестиций в точности удовлетворяет выбранной ставке отдачи, которая равна IRR.

Проекты с высокими значениями PI более устойчивы. Однако не следует забывать, что очень большие значения PI не всегда соответствуют высокому значению NPV и наоборот. Дело в том, что имеющие высокую NPV проекты не обязательно эффективны, а значит, имеют весьма небольшой индекс прибыльности.

При расчете эффективности важное значение имеет выбор порогового значения рентабельности (Minimum rate of return). Чем выше пороговое значение рентабельности, тем в большей степени обобщающие показатели учитывают фактор времени, так как именно пороговое значение рентабельности используется в качестве норматива приведения по фактору времени (ставки дисконтирования RD). Более отдаленные во времени доходы и расходы оказывают все меньшее влияние на их современную оценку.

Пороговое значение рентабельности возрастает с увеличением риска. По общепринятой в мировой практике классификации инвестиций пороговое значение для рискованных капитальных вложений составляет 25%. В других исследованиях отмечается, что для обычных проектов приемлемо значение 16%, для новых проектов на стабильном рынке — 20%, для проектов с новой технологией — 24%.

Как видно из нашей статьи Формулы расчета бизнес-плана, каждый из рассмотренных показателей несет определенную смысловую и экономическую нагрузку. Поэтому целесообразно проводить комплексный расчет эффективности инвестирования средств по всем перечисленным показателям. Именно в этом случае можно достаточно четко определить, будет ли удачным вложение средств в проект.

Коллектив сайта БиПлан желает Вам успехов и удачи! Надеемся, наша статья Формулы расчета бизнес-плана Вам помогла!

Источник: bi-plan.ru

Источник