Стратегическое финансовое планирование бизнес плана

Задачи стратегического финансового планирования

Для любого типа бизнеса, независимо от сферы деятельности, принимаемая концепция развития должна быть обоснована с позиции потенциальной доходности и возможных рисков. Если же речь идет о стратегическом планировании основной финансовой деятельности также важно и определение необходимого объема денежных ресурсов для обеспечения и реализации принятого плана. Для этого анализируются показатели бухгалтерской отчетности компании за прошлый период, которые в дальнейшем сопоставляются с прогнозами будущих этапов.

Таким образом, главные тактические задачи стратегического финансового и инвестиционного планирования включают в себя:

- определение перспективности деятельности компании в формате количественных и качественных показателей (расходы, прибыль);

- поиск дополнительных и неиспользуемых резервов, за счет которых может быть достигнуто повышение общей доходности;

- обеспечение всех процессов деятельности достаточными источниками финансирования;

рационализация использования всех денежных средств организации.

При этом с практической стороны планирование основной финансовой стратегии выполняет следующие функции:

- соблюдение интересов взаимодействующих сторон (инвесторов, регулирующих госорганов, кредиторов);

- контроль глобального финансового состояния компании.

Важно. Финансовое планирование и стратегический план составляются на основе прогнозов, определяющих изменение состояния всего комплекса объекта, в зависимости от наиболее вероятных событий. При этом сами прогнозы не являются целью планирования и принятые показатели могут отличаться.

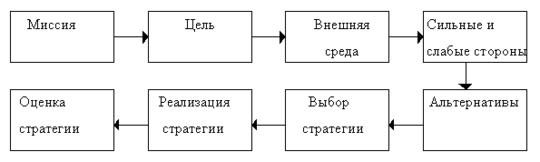

Практическая сторона стратегии

В основе стратегического расчета и финансового планирования на предприятии лежит задача изучения и оценки предполагаемого состояния в длительном периоде (от 3 до 5 лет). Для этого определяется цель, которую необходимо достигнуть, проводится оценка внешней среды и перспектив предприятия, составляется план и анализируется целесообразность его применения. При грамотном подходе в такой план изначально закладывается достаточное обеспечение производственно-хозяйственной деятельности компании, а также достижение определенного уровня доходности и возможные потери.

Особенности составления стратегического плана

Построение стратегического финансового плана начинается с выявления предпосылок и анализа текущего состояния рынка, финансов и потенциала предприятия в целом. При этом составляется три типа документов:

- прогноз прибыли и убытков на будущий период;

- прогноз баланса предприятия, демонстрирующий равновесие его позиции на актуальном рынке;

- прогноз денежных потоков по всем видам деятельности.

На основе прогнозов формируется несколько типов планов, предусматривающих различные варианты исхода:

- агрессивное развитие с большими капиталовложениями;

- планомерное развитие с постепенным увеличением объемов;

- планомерное сокращение с постепенным снижением объемов;

- ликвидация предприятия.

По каждому из них проводится свой анализ стратегического финансового перспективного планирования в трех категориях прогнозов: оптимистический, наиболее вероятный и пессимистический. Это позволяет проанализировать все возможные версии событий в будущем. Принимая их во внимание, стратегическое финансовое планирование коммерческой организации позволяет предусмотреть эффективные меры, направленные на уменьшение потерь и получение максимальной прибыли.

Важно. В плане приводятся укрупненные показатели актуального и потенциального состояния предприятия по основным направлениям деятельности.

В результате проведенных расчетов и выполненного прогнозирования формируются основные положения для дальнейшего ведения деятельности:

- рациональная программа инвестирования предприятия;

- политика привлечения новых источников денежных средств в компанию;

- целевой коэффициент возможных дивидендных выплат.

Реализация и проблемы стратегического финансового планирования

Для выработки стратегии в организации могут применяться математические (расчетные) и статистические (на основе предшествующих показателей) методы прогнозирования, а также ситуационный анализ. Все три методики имеют определенную степень погрешности в реальных условиях динамики рынка. А потому рекомендуется проведение комплексной оценки.

Реализация результатов на практике выполняется путем составления функциональных и операционных планов, в которых приводятся: правила и нормативы, принятые к применению методики, интегрируемые программы и процедуры, ограничения и рекомендации к действию в определенных ситуациях. Это позволяет оптимизировать деятельность предприятия и контролировать состояние денежных ресурсов в краткосрочных периодах, не отходя от общего плана развития.

Фактически стратегическое планирование распределения финансов на предприятии представляет собой определенный комплекс действий по достижению максимально возможного эффекта от ведения деятельности. Пренебрегая им, многие организации отступают от основных целей, что приводит к дестабилизации ситуации и замедлению темпов развития. Именно поэтому этот этап должен стать вашей основной задачей в ходе выработки эффективной стратегии.

Стратегическое Планирование. Дерево целей

Источник

Деньги — головная боль для многих владельцев бизнеса, ведь вне зависимости от прибыли их постоянно не хватает. На практике такие ситуации часто возникают, если люди не умеют грамотно распоряжаться деньгами, то есть не составляют финансовый план. Рассказываем, что он включает и как упрощает жизнь собственникам.

Финансовое планирование: что это и зачем

Финансовое планирование — неотъемлемый элемент развития компании. Все понимают, что оно подразумевает написание финансовых планов, но не до конца осознают само понятие «план». Например, когда руководители просят предоставить им план продаж, сотрудники думают об определенной цифре — доходе. А на деле должны составлять список задач, который позволит получить такой доход.

Задача финансового планирования — эффективное управление финансами, или финансовый менеджмент. Это должен быть контролируемый автоматический процесс получения, а также распределения средств. Правда, многие владельцы бизнеса и руководители до сих пор выбирают ручное управление финансами, и в этом их ошибка. Стараясь сэкономить, они лично контролируют все денежные потоки, тратя в итоге на это всё своё время. Компания от этого только проигрывает, ведь вместо того чтобы заниматься её развитием, разработкой стратегии, руководитель погружается в операционную деятельность.

При этом средства могут неправильно распределяться. Например, часто не выделяются обязательные статьи расходов с учётом стратегического плана. Не создаются денежные резервы, которые при наступлении трудных времен помогут бизнесу продержаться на плаву, а его руководству — успешно выйти из кризиса.

Решить все эти вопросы и помогает финансовое планирование.

Понятия в сфере финансового планирования

Финансовый план — это в глобальном смысле план изменения финансовых показателей, по которым судят о платёжеспособности компании, успешности бизнеса. Финансовое планирование сводится к планированию доходов и расходов компании. Следовательно, объектами финансового планирования являются прибыль, капитал, кредитные деньги, расходы. К ним относятся и финансовые отношения, соотношения между отдельными элементами стоимости ВНП, появляющиеся при распределении средств.

Цель — сбалансирование расходов и доходов компании от всех видов её деятельности, оценка эффективности использования ресурсов, приумножение дохода.

Важны и функции финансового планирования. Рассмотрим их подробнее.

- Обеспечение безопасности. При планировании учитываются риски, и, как уже было сказано, составляется отдельная статья расходов — денежные резервы компании (обычно 3–5% от маржи за неделю достаточно, для того чтобы скопить «подушку безопасности»).

- Внутрихозяйственная координация и интеграция. Разрабатывая финансовый план, следует учитывать потребности и взаимодействие различных подразделений компании. С одной стороны, чтобы получить финансирование, руководители отделов должны составлять заявки на приобретение тех или иных товаров, оплату услуг. С другой стороны, финансовые планы разных подразделений должны быть взаимосвязаны. Если выделяется огромная сумма на продвижение (отделение распространения), должно быть выделено достаточно средств на техническое отделение (производство). В противном случае компания не справится с большим потоком клиентов.

- Оптимизация. Задача людей, составляющих финансовый план, — выбрать наилучшие варианты использования ресурсов, чтобы бизнес от этого только выиграл. Например, если денег на все расходы на этой неделе не хватает, можно перераспределить средства так, чтобы больше потратилось на рекламу. Именно она приносит доход, поэтому на ней экономить не стоит.

- Контроль. Финансовый менеджмент позволяет непрерывно контролировать деятельность отделений компании.

Принципы

Финансовое планирование строится на 7 положениях.

- Соответствие. Текущие активы (например, приобретение сырья) финансируются из краткосрочных источников, а модернизация производства — с привлечением долгосрочных.

- Потребность в своём оборотном капитале. Суммарно он должен превышать объём задолженностей, тогда не будет возникать риск нехватки оборотных средств. Чтобы соблюдать этот принцип, лучше выделить отдельную статью расходов (5% от еженедельной маржи) и перечислять на увеличение оборота.

- Излишек денежных средств. Важно создавать денежные резервы, чтобы быть в состоянии выполнять свои платежные обязательства, если кто-то из клиентов компании просрочит платёж.

- Рентабельность инвестиций. Важно выбирать доступные способы капиталовложения (например, финансовую аренду), а капитал, полученный в виде долгового обязательства, использовать только в случае, если он повысит рентабельность собственного капитала.

- Сбалансированность рисков. Деньги на долгосрочные рискованные капиталовложения лучше брать из собственного капитала компании.

- Приспособление к рыночным потребностям. Организация должна учитывать экономическую ситуацию и собственную зависимость от выделения кредитных средств.

- Предельная рентабельность. Нужно отдавать предпочтение тем капиталовложениям, которые дают максимальную рентабельность, то есть по максимуму использовать ресурсы.

Баланс

Важным инструментом собственника выступает баланс предприятия, на его основе составляется финансовый план. Под балансом понимают сводную ведомость, где собраны статичные объекты учёта, имущество и источники финансирования с их численными показателями.

Баланс состоит из 2 частей. Проще всего его представить в виде таблицы, где:

- слева отображаются активы — это ресурсы, которые контролируются организацией (то есть принадлежат ей на правах собственности) и, как ожидается, помогают ей получать экономические выгоды в будущем (это могут быть деньги в кассе, приобретённые товары, сырьё для производства);

- справа отображаются пассивы — это источник происхождения активов, по нему можно судить о способах их получения (то есть приобретены за счёт собственного капитала или взяты в кредит как заёмный капитал).

Суть баланса сводится к равновесию или равенству противоположных частей, активов и пассивов.

По этому документу можно судить о финансовом положении дел в компании на указанную дату.

- О нейтральном положении говорят, если сумма активов равна сумме пассивов. Это значит, что у предприятия ровно столько имущества, сколько нужно для погашения всех его обязательств (задолженностей). После их оплаты ничего не останется.

- Прибыль появляется, когда активов оказывается больше, чем пассивов. Если разница в размере 1000 рублей, то после ликвидации предприятия эта сумма бы осталась свободной.

- Об убытках речь идёт тогда, когда пассивов больше, чем активов. Это значит, что у компании недостаточно ресурсов для выполнения обязательств (погашения всех задолженностей).

По состоянию баланса можно понять и то, как развивается бизнес, ведь баланс отражает все выполняемые хозяйственные операции.

Бюджет

Финансовый план, рассчитанный на определённый период, называется бюджетом. При создании бюджета учитываются цели организации, на их основе распределяются ресурсы.

Бюджеты составляют как для компании, так и для отдельных её подразделений.

Типы финансовых планов

Планирование напрямую связано с распределением денег, поэтому у современной компании должно быть 3 типа плана.

- Стратегический финансовый план — это долгосрочный план развития бизнеса (на 3–5 лет), который должен вывести компанию на новый уровень. Его задачи должны выполняться наряду с текущими, которые непосредственно способствуют повышению дохода и увеличению объёмов производства. Составление стратегического финансового плана должно осуществляться с учётом целей компании. Исполнительный совет должен отвечать за его реализацию.

- Тактический план, или текущий, среднесрочный. Например, в «Visotsky Consulting» такой финансовый план составляется на год и включает точные данные о том, какие действия по продвижению будут предприниматься в этот период, какие консалтинговые услуги будут предоставлены (прогнозируется доход). Также план включает задачи по комплектации подразделений сотрудниками и т. д. А представляет собой тактический финансовый план таблицы со списками и датами проведения мероприятий. С помощью тактического планирования согласовываются действия всех департаментов, причём руководство компании, включая начальников отделов, собирается раз в квартал, чтобы при необходимости внести изменения в свои планы, составленные на основе тактического планирования.

Важно! На основании тактического финансового плана вносятся коррективы в бюджет. Процесс трудоёмкий: если компании не хватает ресурсов, руководители подразделений начинают искать решения, расставлять приоритеты и согласовывать свои планы через бюджет. Это приносит огромную пользу компании. С одной стороны, само тактическое планирование способствует развитию, с другой — поддерживается командный дух. Кроме того, каждый руководитель начинает осознавать собственную роль в развитии компании, а затем охотнее реализовывает планы.

- Оперативный план. Создаётся зачастую на неделю. Целью составления такого финансового плана является определение списка задач сотрудника на ближайшее время. Это могут быть привычные дела или действия, без которых невозможно реализовать тактическое и стратегическое планирование. Недельный план одобряется руководителем и согласовывается с планами других сотрудников подразделения.

Подытоживая всё вышесказанное, отметим, что стратегический финансовый план определяет направление развития компании, тактический план позволяет согласовать действия подразделений, а оперативный — действия сотрудников подразделений.

Этапы разработки финансового плана современного предприятия

Прежде чем приступить к составлению финансового плана, нужно определить собственную цель (ради чего всё задумывалось) и цель бизнеса (какая польза от него будет), а также составить портрет целевой аудитории. Это позволит продумать план работ по проекту.

Процесс составления финансовых планов состоит из нескольких этапов.

Анализ

Необходимо проанализировать показатели за прошедший период (объём проданных товаров и услуг, затраты, размер прибыли), чтобы выявить проблемы, препятствующие развитию и наметить вектор для финансового планирования.

Поиск полезных коэффициентов

Для каждой компании они свои, но есть основные:

- рентабельность производства;

- себестоимость продуктов;

- выручка;

- величина продаж;

- период оборачиваемости долговых обязательств;

- коэффициенты быстрой, текущей, абсолютной ликвидности.Расчёт доходов и расходов

Это прогнозируемый отчёт о прибыли и убытках. Его лучше составлять на небольшой период (на месяц, на квартал). Цель — увеличить чистую прибыль компании за счёт снижения себестоимости продукции, сокращения затрат, увеличения выручки и др.

Важно! Перед тем как считать расходы компании, нужно их спрогнозировать: выявить единоразовые платежи (деньги на ремонт офиса) и периодические (заработная плата, плата за услуги связи и т. д.). Соответственно, чтобы рассчитать прогнозируемые расходы компании на год, достаточно будет просто суммировать показатели.

Ещё сложнее рассчитывать доходы. Важно посчитать средний чек, а потом вычислить, сколько клиентов бизнес сможет обслужить. Также на этом этапе необходимо понять, сколько в среднем в месяц клиентов у компании:

- если среднее количество клиентов в месяц совпадает с тем, сколько бизнес может обслужить, значит, руководство всё делает правильно;

- если клиентов больше, чем компания может обслужить, следует пересматривать расходы и увеличивать производственные мощности;

- если клиентов меньше, значит, бизнес нерационально использует ресурсы и тратит больше, чем зарабатывает.

Чтобы спрогнозировать доходы компании, используют разные методы: экспертные, статистические, метод цепных индексов (если нужно учесть сезонные колебания). При этом учитываются факторы, влияющие на объём продаж и показатели, которыми компания способна управлять. В то же время спрос, действия конкурентов, риски лишь прогнозируются.

Имея на руках прогнозируемые доходы и расходы, можно рассчитать бюджет компании на год, чтобы убедиться, удастся ли достичь точки окупаемости.

Планирование денежных потоков

План денежных поступлений и выплат (баланс наличности) составляется с учётом плана объёма производства, плана по затратам и другим планам и показывает, откуда поступают деньги и как тратятся. Его цель — минимизировать риски возникновения кассовых разрывов.

Разделы

В состав финансового плана организации входят следующие разделы:

- документация, где отражены доходы и расходы;

- прогнозируемый объём выручки;

- баланс;

- расчёт точки безубыточности;

- прогноз движений денежных средств;

- инвестиционный, кредитный, валютный планы.

Каждому разделу финансового плана присваивается номер. Единой утверждённой формы документа не существует. Его составляют с учётом специфики организации. При этом в нём обязательно отражают баланс. Но есть готовые образцы финансового плана, которые можно использовать.

Заключение

Чтобы освободить время для реализации стратегии, пользуйтесь преимуществами финансового планирования, таблицами и образцами финансовых планов. Внедрение начинайте с оперативного планирования. А чтобы процесс прошёл гладко, не преуменьшайте значение отдельных его принципов, инструментов, этапов.

Источник

Успех бизнеса в сегодняшних непростых условиях немыслим без продуманного финансового плана и бюджета. Не имея точного и исчерпывающего представления об объемах денежных поступлений и расходов в текущий момент и в перспективе, руководство компании в самом худшем случае рискует оказаться в ситуации банкротства. Так что финансовое планирование и прогнозирование, а также бюджетирование — неотъемлемые компоненты менеджмента на любом предприятии. В статье раскрываем эти понятия, объясняем взаимосвязь и разницу между ними. Рассказываем и об эффективных методах организации финансового планирования.

Что такое финансовое планирование и в чем его отличия от бюджетирования

Говоря о финансовом планировании и бюджетировании, многие путают эти понятия. Действительно, между ними существует неразрывная связь, но смешивать их неправильно.

Финансовое планирование можно описать как стратегию, направленную на распределение денежных ресурсов — и текущих, и ожидаемых — для обеспечения потребностей предприятия. То есть общая его цель — рассчитывать расходы таким образом, чтобы бизнес мог уверенно развиваться и приносить прибыль, исполнять обязательства перед государством, клиентами, кредиторами и так далее. В финансовых планах отражаются источники доходов, цели расходов, графики платежей и поступлений за определенный (долгосрочный) период.

Расчеты при финансовом планировании базируются на достоверных данных, таких как бухгалтерская отчетность, инвестиционные программы, производственные сметы и другие. К примеру, вы точно знаете сумму, которую заплатит клиент по условиям заключенного контракта, или размер дивидендов от сделанных инвестиций. Известны и сроки поступления денег из этих источников. Все это позволяет с высокой точностью планировать расходы на довольно долгий период (до нескольких лет).

У финансового прогнозирования похожая функция — распределение средств с учетом обеспечения потребностей компании. Но, в отличие от планирования, прогнозирование оперирует не точными, а предполагаемыми данными. Например, на основе анализа рынка можно сделать предварительный вывод о скором росте цен на производимый товар, но достоверно этого утверждать нельзя. Такие неопределенные данные могут служить источником прогнозов, но не планов.

Бюджетирование же — составной элемент финансового планирования, один из его инструментов. Это система управления денежными ресурсами компании, ее доходами и расходами, рассчитанная на короткий период (как правило, до года). Отличительная особенность бюджетирования в том, что в нем заложена возможность контроля экономического положения и количественных результатов работы предприятия.

В соответствии с разработанной финансовой стратегией формируется структура бюджетов — планов поступлений и затрат — по разным направлениям бизнеса, подразделениям, отдельно взятым проектам. Устанавливаются желаемые значения показателей. По мере исполнения бюджетов производится учет операций. Далее с помощью план-фактного анализа отслеживается эффективность. Выясняется, соответствуют ли реальные показатели запланированным значениям, и, если нет, устанавливаются причины расхождений. На основе сделанных выводов вносятся коррективы в существующую систему управления денежными ресурсами.

Таким образом, можно сказать, что если финансовое планирование ставит общие цели, то бюджетирование позволяет разработать практические способы их достижения. Эти направления работы взаимосвязаны: одно не может существовать без другого.

На заметку

Бюджетирование не только помогает контролировать использование ресурсов компании, но и служит инструментом управления персоналом. Когда у сотрудников есть четкий план, они хорошо понимают, к каким показателям нужно стремиться и что для этого делать. Благодаря бюджетированию на предприятии устанавливается финансовая дисциплина.

Задачи бюджетирования и прогнозирования

Мы выяснили, что общая цель финансового планирования и, в частности, бюджетирования состоит в том, чтобы обеспечить равновесие между денежными ресурсами и потребностями организации в них, а также подобрать наиболее выгодные способы распределения средств. Для этого нужно решить множество отдельных задач. Финансовое планирование на предприятии дает возможность:

- определить скрытые резервы, с помощью которых можно повысить прибыль компании (например, более эффективно использовать производственные мощности, улучшить качество производимого товара);

- выяснить, какие направления работы приносят предприятию максимальный доход;

- соотнести денежные ресурсы с производственным планом, сделать выводы о том, достаточно ли у компании средств для реализации всех показателей;

- обеспечить исполнение обязательств перед государством, кредитными организациями, поставщиками, клиентами (своевременную выплату налогов, погашение долгов);

- определить финансовые риски и найти способы их уменьшения;

- понять, есть ли у предприятия необходимость во внешнем финансировании;

- установить контроль за работой каждого подразделения, оперативно отслеживать результаты.

Бюджетирование как инструмент финансового планирования решает особые задачи:

- Составление планов показателей на ограниченный временной период (обычно на год) по каждому направлению работы компании. Бюджетная структура определяется особенностями конкретного бизнеса. На разных предприятиях, кроме основных бюджетов (доходов и расходов, движения денежных средств, прогнозного баланса), разрабатываются многочисленные дополнительные планы и сметы — на продажи, на производство, на амортизацию, на налоги, на отдельные проекты и так далее.

- Обеспечение взаимосвязи между бюджетами. Благодаря этому все подразделения компании согласованно работают для достижения совместных целей.

- Разделение ответственности. За счет планирования бюджетов удается четко разграничить сферы деятельности: каждый сотрудник занят своим делом, никому не приходится выполнять чужую работу.

- Контроль реализации бюджетов с помощью план-фактного анализа. Реальные данные, полученные за исследуемый период, сопоставляются с плановыми показателями, выясняется, есть ли между ними расхождения. Такое сравнение позволяет понять, какие бизнес-процессы требуют оптимизации и что именно нужно сделать в первую очередь.

Виды планирования и подходы к управлению

В экономике принято различать виды финансового планирования по разным признакам. Самая известная классификация учитывает такой критерий, как сроки. С этой точки зрения финансовое планирование и прогнозирование на предприятии может быть стратегическим, текущим и оперативным.

На заметку

Виды планирования можно классифицировать и по другим признакам. Например, они различаются в зависимости от объекта. По этому критерию выделяют собственно финансовое и налоговое планирование. Цель последнего — любыми законными путями сократить расходы организации, связанные с обязательными выплатами в бюджет. Налоговое планирование, в свою очередь, тоже бывает стратегическим и текущим.

Стратегическое планирование — самое долгосрочное (в среднем до пяти лет). Его функция — установить тенденции развития компании на длительный период и определить пути достижения намеченных целей. В ходе стратегического планирования выясняется необходимость предприятия в финансировании, устанавливаются способы привлечения ресурсов, прогнозируются результаты.

Текущее планирование рассчитано на срок до года. За его основу берется разработанная финансовая стратегия. Далекоидущие цели разбиваются на промежуточные, для их достижения составляются годовые планы расходов и прибылей. Получается, что в качестве основного инструмента текущего планирования как раз и выступает бюджетирование.

Оперативное планирование — нижний уровень постановки задач. Оно подразумевает разработку конкретных алгоритмов (планов, графиков) для сотрудников подразделений и рассчитано на срок до трех месяцев. В рамках оперативного планирования осуществляется и контроль за выполнением заданий.

Методы финансового планирования

Существуют разные подходы к выработке финансовой стратегии и построению структуры бюджетов. Экономика оперирует большим количеством методов финансового планирования и прогнозирования. Одни из них базируются на интуиции и логике, другие пользуются средствами математики. Соответственно, они различаются по степени точности и сфере применения. Вот лишь некоторые методы финансового планирования на предприятии.

Экспертные оценки. В основу этого подхода положены мнения специалистов в той или иной области. Сами методы различны — интервью, анализ (когда прогноз составляет сам эксперт), «мозговой штурм» и другие. Коллективные экспертные оценки точнее, чем индивидуальные, так как они позволяют с помощью математических вычислений определить степень согласованности мнений и, следовательно, получить наиболее достоверные результаты.

Методы экстраполяции основаны на определении тенденций развития объекта планирования. Изучается предшествующий и текущий опыт, по итогам исследования выводятся устойчивые закономерности. Предполагается, что объект и в будущем поведет себя аналогичным образом. При вычислениях учитываются и другие факторы, способные повлиять на динамику процесса.

Методы моделирования предполагают построение математических моделей на основе изучения прогнозируемого объекта, определения его характерных признаков.

Нормативный метод учитывает существующие нормы (например, расход сырья на производство того или иного объема продукции). Эта информация используется для расчета потребностей предприятия в ресурсах.

Балансовый метод заключается в установлении равновесия между источниками поступления ресурсов и направлениями их расходования. Эти отношения выражаются в количественных показателях.

Финансовое планирование деятельности необходимо любому бизнесу независимо от масштабов. Без этого невозможно адекватно оценить перспективы развития, определить допустимые объемы затрат, приоритетные направления использования денежных ресурсов, потребности в инвестициях.

Источник