Способы повышения финансовой устойчивости бизнес плана

Библиографическое описание:

Базилевич, А. Р. Проблемы и пути повышения финансовой устойчивости организации / А. Р. Базилевич, А. Е. Сирченко. — Текст : непосредственный // Молодой ученый. — 2019. — № 37 (275). — С. 116-118. — URL: https://moluch.ru/archive/275/62393/ (дата обращения: 29.10.2020).

Данная статья посвящена актуальной на сегодняшней теме — повышение финансовой устойчивости организации. В статье рассматриваются проблемы, связанные с устойчивостью и стабильностью экономических субъектов в условиях кризиса, а также пути повышения финансовой устойчивости организации. Обеспечение устойчивости любой организации является важнейшей задачей ее менеджмента. Так как финансовые возможности организации почти всегда ограничены, финансовой устойчивости необходимо сделать так, чтобы эти ограничения были ниже допустимых пределов.

Ключевые слова: финансовая устойчивость, финансовая стабильность, ликвидность, платежеспособность, внешняя среда, экономический кризис.

Problems and ways of improving the financial stability of the organization

Bazilevich Angelina, associate professor

Sirchenko Anastasia, student

Kuban State University (Krasnodar, Russia)

This article is devoted to the current topic — improving the financial stability of the organization. The article deals with the problems associated with the stability and stability of economic entities in a crisis, as well as ways to improve. Ensuring the sustainability of any organization is the most important task of its management. Since the financial capacity of the organization is almost always limited, financial stability must be made so that these limits are below acceptable limits.

Keywords: financial stability; financial stability; liquidity; solvency; external environment; economic crisis.

Для того, чтобы минимизировать ущерб от финансового кризиса, организациям необходимо решить, наверное, один из главных вопросов — как повысить финансовую устойчивость. В условиях сильнейшей конкуренции на рынке финансовая устойчивость организации является ее основным показателем развития и жизнедеятельности.

Финансовая устойчивость является одним из основных определяющих показателей развития, конкурентоустойчивости, а также жизнедеятельности организации или любого другого хозяйственного субъекта. На современном этапе развития экономики каждой организации необходимо умело, а также грамотно и своевременно управлять целым комплексом факторов, позволяющим определить результаты деятельности организации в целом. По итогам данных мероприятий можно определить финансовую стабильность на данный момент времени. И, следовательно, после определения уровня устойчивости, важным моментом является обеспечение принятия таких управленческих решений, обеспечивающие повышение и поддержание стабильности.

Под финансовой устойчивостью мы понимаем такое состояние организации, при котором достигнуто стабильное функционирование с помощью полной платежеспособности, ликвидности и финансовой независимости. Финансово стабильной организации легче получить кредит на развитие, в нее с удовольствием сделает вложение инвестор, также не возникнет проблем с заключением долгосрочных отношений с поставщиками.

Финансовая устойчивость организации в основном определяет состояние ее взаимоотношений с лендерами. Как известно, краткосрочными обязательствами можно оперативно управлять. Если в дальнейшем есть вероятность отрицательного финансового состояния, то необходимо отказаться от кредитов и займов, и попытаться выжить на собственный капитал. [2]

Финансовое положение с точки зрения эффективности использования собственных средств характеризует финансовую устойчивость организации. Для того, чтобы определить надежность компании, необходимо определить показатели финансовой устойчивости, показатели ликвидности и платежеспособности. Если потеряна финансовая устойчивость, то вероятность банкротства высока, организация финансово несостоятельна. [3]

А. В. Грачев считает, что для любой организации необходима такая платежеспособность, которая будет сохраняться в долгосрочном периоде, что, по сути, будет являться финансовой устойчивостью. Главным требованием к возникновению финансовой стабильности является определенное соотношение собственных и заемных средств. [1]

Для того, чтобы организации постоянно находиться в устойчивом состоянии, необходимо рационально сочетать собственные и заемные средства в имуществе. Проблема превышения заимствования над увеличением собственного капитала является основной.

Такая ситуация наблюдается практически в любой отрасли экономики. Многим предприятиям и организациям стало сложнее получить кредит. Все потому, что многие банки в последнее время не доверяют платежеспособности организаций.

Второй по счету, а не по значимости является проблема соотношения кредиторской и дебиторской задолженности. Во многих организациях наблюдается тенденция ухудшения этого соотношения. Данная ситуация возникает в случае длительной просроченной задолженности банкам, бюджету, персоналу, поставщикам.

Причиной такой отрицательной динамики также является резкое сокращение и разрушение основных производственных фондов, прекращение их расширенного и простого воспроизводства.

Многие считают, что преобладание заемных средств в капитале для финансовой стабильности нежелательно. Существует мнение, что чем больше у организации собственных средств (в основном прибыли), тем легче ей выжить на рынке и в условиях кризиса. С одной стороны, если в капитале имеются заемные средства, снижается финансовая устойчивость организации, а с другой ‒ они позволяют быть конкурентоспособными, дают возможность выйти на новые рынки, увеличить объем деятельности, что приведет к росту прибыли.

Многие владельцы организаций лояльно относятся к разумному росту доли заемного капитала. В свою очередь кредиторы отдают предпочтение организациям с высокой долей собственных средств, так как это намного снижает их риски.

Для решения этой проблемы организациям необходимо всеми способами поддерживать равновесие. Это достигается путем более оптимального и рационального использования собственных накопленных средств, а также уменьшение количества заемных средств. Сокращать заемные средства необходимо, так как при их наличии у компании появятся необходимость выплачивать проценты за использование, что в итоге отрезает часть прибыли, которую организация могла бы использовать для других нужд.

Для того, чтобы укрепить финансовую устойчивость организации, нами были предложены следующие пути ее повышения. Мы считаем, что главным плюсом финансовой стабильности являются имеющиеся у компании источники формирования запасов, минусом ‒ величина запасов. Исходя из этого, нами были предложены способы выхода из нестабильного и кризисного финансового состояния.

В первую очередь необходимо своевременно пополнять источники запасов, а также оптимизировать их структуру. Также необходимо снизить уровень запасов. Для этого проводятся следующие мероприятия:

- Для начала необходимо увеличить собственный капитал. Делаем это с помощью увеличения уставного. Собственный капитал также можно увеличить за счет нераспределенной прибыли, накопленной за определенный период, но такой вариант невозможен в случае наличия у организации непокрытых убытков.

- Далее работаем над разумной финансовой стратегией. Она должна помочь организации привлекать не только краткосрочные, но и долгосрочные заемные средства. Таким образом, будет сохранено идеальное соотношение между собственным и заемным капиталом.

- На третьем шаге необходимо пересмотреть на определенные промежутки времени количество запасов продукции на складе. Во время планирования остатков запасов и реализации неиспользованных товарно-материальных ценностей происходит снижение уровня запасов. На кредиторскую задолженность также влияет размер запасов, что в свою очередь плохо для организации.

Таким образом, можно сделать вывод, что финансовое состояние организации повышается оптимальным соотношением финансовых ресурсов. В таком положении можно эффективно использовать денежные средства, а также спокойно ими маневрировать.

Но решить проблемы финансовой стабильности будет тяжело без помощи государства. Государство может облегчить жизнь организациям путем создания программ льготного кредитования. В активной поддержке государства особенно нуждаются малые предприятия, которые при малом количестве собственного капитала, имеют мало шансов на получение кредита от банков.

Литература:

- Грачев А. В. Анализ и управление финансовой устойчивостью предприятия. ‒ М.: Финпресс, 2015. ‒ 185 с.

- Ковалев В.В, Ковалев Вит.В. Финансы организаций (предприятий):учеб. — М.:ТК Велби, Изд-во Проспект, 2019. ‒ 110с.

- Халяпин А. А. к.э.н, доцент. Оптимизация структуры бухгалтерского баланса как фактор повышения финансовой устойчивости организации. Научный журнал КубГАУ, № 120(06), 2016 URL:https://ej.kubagro.ru/2016/06/

Основные термины (генерируются автоматически): финансовая устойчивость, финансовая устойчивость организации, финансовая стабильность, собственный капитал, средство, заемный капитал, условие кризиса.

Источник

Библиографическое описание:

Лядова, Ю. О. Пути повышения финансовой устойчивости предприятия / Ю. О. Лядова. — Текст : непосредственный // Молодой ученый. — 2020. — № 27 (317). — С. 199-201. — URL: https://moluch.ru/archive/317/72408/ (дата обращения: 29.10.2020).

В статье рассматриваются практические рекомендации по повышению финансовой устойчивости предприятия в современных условиях.

Ключевые слова:

финансовый анализ, финансовая устойчивость, рекомендации по повышению, оценка финансовой устойчивости.

Развитие рыночной экономики способствует тому, что главным условием финансовой стабильности предприятия становится его финансовая устойчивость, которая представляет собой гарантию выживаемости и основу прочности занимаемого положения. В связи с этим обеспечение финансовой устойчивости в современных условиях является одной из наиболее важных задач. Кроме того, необходимо не только обеспечить стабильный уровень финансовой устойчивости, но и стремиться найти пути ее повышения.

Под финансовой устойчивостью понимается способность предприятия осуществлять свою деятельность, сохраняя равновесие активов и пассивов, при условии воздействия со стороны внешней и внутренней среды, что гарантирует его постоянную платежеспособность и инвестиционную привлекательность в границах допустимого риска. [2]

Необходимым условием для обеспечения финансовой устойчивости является рациональное сочетание собственных и заемных средств. Поэтому работа в области повышения финансовой устойчивости может осуществляться в двух направлениях: на основе управления пассивами и на основе управления активами (рис.1)

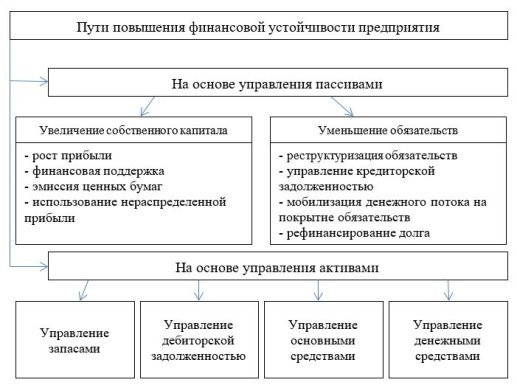

Рис. 1. Пути повышения финансовой устойчивости предприятия

Рассмотрим более подробно каждую из групп.

- Рекомендации, направленные на повышение финансовой устойчивости предприятия.

На основе управления пассивами

1) Увеличение собственного капитала:

– эмиссия будет способствовать быстрому привлечению денежных средств, что будет влиять на увеличение уставного капитала. Размещение новых акций среди существующих акционеров является одним из решений проблемы по выходу из кризиса, а также одной из возможностей повышения финансовой устойчивости;

– использование нераспределенной прибыли, которая представляет собой достаточно гибкий источник финансирования за отсутствия регламента по использованию средств. В связи с этим, данные финансовые ресурсы могут быть направлены на осуществление высоко рисковых проектов, а также на реализацию мероприятий, направленных на улучшение финансового состояния предприятия [3];

– получение финансовой помощи — представляет собой получение средств от органов федеральной, региональной или местной власти, а также собственниками предприятия без соответствующего увеличения доли обязательств;

– рост прибыли — один из самых распространенных механизмов увеличения собственного капитала. Прибыль представляет собой источник финансирования предприятия и может быть направлена на развитие хозяйственной деятельности, что благоприятно скажется на укреплении позиций хозяйствующего субъекта и, как следствие, его финансовой устойчивости.

2) Снижение обязательств:

– реструктуризация обязательств подразумевает пересмотр условий обслуживания долга, а также изменение ранее согласованных условий кредитного договора. В качестве конкретных примеров могут служить: замена денежных выплат на акции; пролонгация заемного капитала; замена одного обязательства другим; в отдельных случаях прощение долга;

– мобилизация денежного потока на покрытие обязательств — высвобождение денежных средств для погашения обязательств за счет ускорения сбора дебиторской задолженности;

– управление кредиторской задолженностью — кредиторская задолженность является одним из наиболее часто используемых источников финансирования деятельности. С одной стороны кредиторская задолженность может рассматриваться в качестве временного беспроцентного кредита, но с другой стороны значительная доля кредиторской задолженности в пассиве баланса может негативно сказаться на финансовой устойчивости предприятия. В связи с этим грамотное управление кредиторской задолженностью позволит предприятию получить гибкое финансирование своей деятельности [1, 4].

– рефинансирование долга — представляет собой заимствование денежных средств у банка для погашения кредита, взятого у другой кредитной организации. Рефинансирование осуществляется с целью получения более оптимальной процентной ставки по кредиту, увеличения срока кредитования, возможное изменение при необходимости валюты кредита, а также с целью изменения в сторону уменьшения ежемесячной суммы платежа.

На основе управления активами

1) Управление дебиторской задолженностью.

Рост дебиторской задолженности отрицательно сказывается на финансовом положении предприятия, поскольку денежные средства, которые должны будут получены от покупателей в будущем, не могут принимать участия в обороте и, как следствие, не приносят дохода. Поэтому перед руководством стоит задача сокращения оборачиваемости дебиторской задолженности [5]. Мероприятия по управлению дебиторской задолженности могут быть реализованы как при работе с клиентами (стимулирование к осуществлению досрочной оплаты; использование бартерных сделок; взаимозачеты; использование аккредитивной формы расчетов и т. д.).

Другим направлением при работе с дебиторской задолженностью является рефинансирование, то есть перевод дебиторской задолженности в высоколиквидные формы активов, преимущественно — деньги. В качестве основных форм рефинансирования выступают факторинг, форфейтинг, цессии, использование векселей, полученных от покупателей.

2) Управление запасами.

Значительный объем запасов в общем объеме активов предприятия негативно сказывается на прибыльности, поскольку требуются значительные средства на содержание и хранение, а также негативно влияет на оборачиваемость всех фондов. Основными мероприятиями по управлению запасов с целью минимизации их влияния на финансовую устойчивость предприятия могут быть: нормирование и планирование запасов; грамотная организация снабжения, формирования и хранения запасов; контроль уровня и состояния запасов и т. д.

3) Управление основными средствами.

– продажа — представляет собой один из способов расчета с кредиторами и снижению налоговой нагрузки за счет сокращения суммы имущественного налога;

– аренда — сдача в аренду неиспользуемых основных средств предприятия может способствовать увеличению его доходов и, как следствие, прибыли;

– переоценка — осуществляется не чаще одного раза в год, в результате чего происходит дооценка объектов основных средств, которая приводит к увеличению добавочного капитала, являющегося частью собственных средств предприятия.

4) Управление денежными средствами.

Управление денежными потоками напрямую влияет на финансовое состояние предприятия, поскольку от наличия необходимого количества денежных средств зависит возможность принятия эффективных решений, направленных на реализацию проектов, на оплату кредиторской задолженности, приобретение оборудования, сырья, материалов. Кроме того, денежные средства могут быть трансформированы в другие активы или направлены на погашение обязательств [7]. Управление денежными средствами заключается в синхронности притоков и оттоков во времени их поступления и объемов [6].

Таким образом, финансовая устойчивость отражает то, насколько грамотно предприятие распоряжается имеющимися в наличии денежными средствами, поскольку это дает возможность свободно маневрировать финансовыми ресурсами, обеспечивать бесперебойный производственный процесс. Поэтому эффективная работа в области управления активами и пассивами предприятия будет способствовать повышению финансовой устойчивости, что позволит противостоять негативному внешнему влиянию и преумножению своих активов.

Литература:

- Базилевич А. Р., Сирченко А. Е. Проблемы и пути повышения финансовой устойчивости организации // Молодой ученый. — 2019. — № 37. — С. 116–118.

- Савицкая, Г. В. Анализ хозяйственной деятельности предприятия: учеб. пособие / Г. В. Савицкая. — М.: ИНФРА-М, 2010. — 352 с.

- Хасанов Т. Ю., Пономарева Л. Н., Проблема использования нераспределенной прибыли, как источника финансирования бизнеса/Т. Ю. Хасанов, Л. Н. Пономарева// Сборник трудов конференции «Механизм обеспечения конкурентоспособности качества экономическогог роста в условиях модернизации экономики». — 2019. — С.133–135

- Экономика предприятия: учеб. пособие / А. И. Ильин [и др.]; под общ. ред. А. И. Ильина. — 4 — е изд., стер. — М.: Новое знание, 2014. — 698с.

- Жулина Е. Г., Управление задолженностью в системе методов управления конкурентоспособностью предприятия/ Е. Г. Жулина/ Актуальные проблемы Управления: Теория и практика. — 2016–77–83

- Кадеева Е. Н., Иванова Л. Р., Сорокина А. В., Совершенствование системы управления денежными потоками как фактор повышения финансовой устойчивости предприятия/Управление устойчивым развитием. — 2019 — № 1(20) — С. 29–34

- Шулико Е. В. К вопросу эффективного управения денежными потоками организации в современных условиях // Инновационная наука. — 2015. — № 11. — С. 211–217.

Основные термины (генерируются автоматически): финансовая устойчивость, дебиторская задолженность, кредиторская задолженность, финансовая устойчивость предприятия, основа управления, средство, актив, погашение обязательств, собственный капитал, финансовое состояние предприятия.

Источник

Дать единые рекомендации по улучшению финансового состояния предприятия для компаний, находящихся на разных стадиях финансовой устойчивости, невозможно. В статье даны сгруппированные по блокам меры по стабилизации финансового состояния, которые может предпринять компания в зависимости от её финансового положения.

Какие дивиденды не поставят бизнес под угрозуЦели: найти компромисс между желанием акционеров изъять заработанные деньги из бизнеса и стремлением менеджмента реинвестировать полученную прибыль, сохранить финансовую устойчивость компании

Сколько заемного капитала нужно компании, чтобы растиЧтобы получить максимум прибыли и в то же время свести к минимуму риск дефолта для компании, проанализируйте, насколько эффективна фактическая структура капитала в вашей фирме, и посмотрите нужно ли что-то изменить в долгосрочной кредитной политике

Анализ финансовой устойчивости

Положение экономики таково, что доля предприятий с устойчивым финансовым развитием в целом по стране, по итогам исследования Нацбанка, составляет всего 20%, а каждая третья компания в реальном секторе экономики имеет критическое финансовое состояние. Как восстановить платежеспособность и финансовую устойчивость компании

Под финансовой устойчивостью понимается способность поддерживать нормальный уровень деловой активности, расплачиваться по обязательствам, быть инвестиционно привлекательным. См. также законные способы сделать вашу компанию привлекательной для банка. Безусловно, такое предприятие вовремя выплачивает заработную плату сотрудникам, обслуживает кредиты, выполняет все обязанности по налогообложению. См. законные способы оптимизации налогов и сокращения расходов>>

Рассмотрим, какие стадии финансовой устойчивости хозяйствующих субъектов выделяют и чем они характеризуются, а также рассмотрим пути улучшения финансового состояния предприятия.

Как провести экспресс-диагностику финансового состояния компании

Получите инструкцию, как оперативно оценить финансовое состояние компании по данным бухгалтерского баланса и отчета о финансовых результатах.

Скачать инструкцию

Стадии финансовой устойчивости

Обычно выделяют четыре таких стадии (Рис. 1):

Абсолютная финансовая устойчивость – собственный капиталпокрывает и внеоборотные активы и товарные запасы. См. подробнее про абсолютные показатели финансовой устойчивости>>

Нормальное финансовое положение гарантирует платежеспособность предприятия. В этом случае, даже при отсутствии свободных денежных средств, оно может погасить обязательства, реализовав свои текущие активы. Проверьте себя и контрагентов по банковской методике оценки платежеспособности

Неустойчивое финансовое положение характеризуется наличием допустимых кредитных обязательств банкам, поставщикам, которые в числе прочего покрывают и товарные запасы.

Критическое финансовое положение характеризуется наличием не только допустимых кредитных обязательств (банкам, поставщикам), но и недопустимых:

- задержка оплаты труда и поставок дольше оговоренных сроков;

- неуплата налогов;

- невыплата дивидендов.

Предприятие в этом случае полностью зависит от заемных источников финансирования, собственных средств не хватает для покрытия материальных оборотных активов. Пять показателей для объективной оценки долговой нагрузки вашей компании

Рис.1. Стадии финансовой устойчивости

Как мы видим, финансовая устойчивость напрямую связана с обеспеченностью предприятия собственными средствами. В следующем разделе мы проведем проверку обеспеченностью собственным капиталом на конкретном примере. Читайте также: Коэффициент оборачиваемости оборотных активов>>

Нет денег? Вот четыре схемы

Четыре проверенных способа погасить кредиторскую задолженность, не прибегая к займам и кредитам. Раскрываем плюсы и минусы каждого варианта, плюс советы, как избежать рисков делового оборота и налоговых претензий.

Расчеты без денег

Обеспеченность собственным капиталом

Для проверки обеспеченности собственными средствами применяют коэффициент Косс, который рассчитывают по формуле:

Косс = Собственные оборотные средства/оборотные средства

Собственные оборотные средства для расчёта получают из разницы между собственным капиталом и внеоборотными активами. Внеоборотные активы низколиквидны – финансируются из собственных средств, поэтому их вычитают, и лишь остаток берут для расчета нужного параметра.

Исходные данные берем из бухгалтерского баланса – это основной источник получения необходимых сведений.

Косс = (итог раздела III пассива баланса – итог раздела I актива баланса)/итог раздела II актива баланса

Рассчитаем это значение на примере ООО «Азимут», предприятия мукомольной и крупяной промышленности. Данные баланса взяты с официального сайта (Таблица 1). Отчетность составлена в тысячах рублей.

Таблица 1. Бухгалтерский баланс ООО «Азимут»

| Наименование показателя | Код | 31.12.2018 | 31.12.2017 |

| Актив | |||

| I. Внеоборотные активы | |||

| II.Оборотные активы | |||

| Запасы | 1210 | 491 | 9892 |

| Дебиторская задолженность | 1230 | 81 | 1400 |

| Денежные средства и денежные эквиваленты | 1250 | 258 | 800 |

| Итого по разделу II | 1200 | 830 | 12092 |

| Баланс | 1600 | 830 | 12092 |

| Пассив | |||

| III. Капитал и резервы | |||

| Уставный капитал | 1310 | 10 | 10 |

| Резервный капитал | 1360 | 138 | |

| Нераспределенная прибыль | 1370 | 74 | 138 |

| Итого по разделы III | 1300 | 222 | 148 |

| IV. Долгосрочные обязательства | |||

| V. Краткосрочные обязательства | |||

| Кредиторская задолженность | 1520 | 608 | 11944 |

| Итого по разделу V | 1500 | 608 | 11944 |

| Баланс | 1700 | 830 | 12092 |

Собственные оборотные средства Азимута состоят только из собственного капитала, внеоборотных активов нет. В 2017 году:

Косс = 148/12092 = 0,01

В 2018 году:

Косс = 222/830 = 0,26

Если на конец 2017 года показатель обеспеченности собственным капиталом был на критическом уровне, то на конец 2018 года он составил 0,26, что выше нормативного значения 0,1. Из данных баланса видно, что фирма смогла реализовать значительное количество запасов и перевести нераспределенную прибыль в резервный капитал.

Что бы произошло, если бы компания не смогла улучшить финансовое положение?

Excel-модель для расчета сигнальных показателей: как не проглядеть финансовые проблемы

Однако даже из неполных данных оперативного учета можно получить индикаторы, которые скажут о назревающих проблемах. Например, о том, что повысились риски кассового разрыва, сократился денежный поток.

Модель для расчета сигнальных показателей

Развитие критического финансового состояния

Кризисное финансовое состояние – это положение на грани банкротства. Фирма не имеет денежных средств на оплату обязательств, не имеет активов, которые можно быстро распродать и расплатиться по счетам.

Развитие критического финансового состояния происходит постепенно: сначала предприятие задерживает оплату счетов деловым партнерам, затем выплату дивидендов, далее – выплату зарплаты, процентов банку и, наконец, выплату налогов. Это прямой путь к банкротству – см. рис. 2.

Рис.2. Схема нарастания критического финансового состояния

Из схемы видно, как фирма неуклонно скатывается в финансовую пропасть. На первой стадии, когда задерживается оплата счетов деловым партнерам, можно договориться об отсрочке, бывает достаточно письма о вынужденной задержке с извинениями. См. подробнее, какой стратегии придерживаться в переговорах с поставщиком об отсрочке и как настоять на своем.

На второй стадии, если собранием акционеров принято решение о выплате дивидендов, а финансовой возможности нет, проблема тоже решаема: задолженность можно погашать частями, договориться об отсрочке или выплате дивидендов имуществом. Как договориться с собственниками о безопасной для бизнеса сумме дивидендов

На третьей стадии, когда уже нет денег на зарплату работникам, наступает административная и даже уголовная ответственность. Когда финансового директора могут привлечь к ответственности и как этого избежать

Четвертая стадия финансового состояния ведет к блокировке счетов, пятая – к банкротству. Как оценить риск банкротства

Как «продать» банкирам и инвесторам пять негативных годовых показателей

Негативные финансовые показатели снижают шансы компании привлечь инвестиции и получить кредит. Но не всегда эти показатели означают то, что кажется на первый взгляд. Расскажем, как интерпретировать «плохие» показатели в вашу пользу и превратить их в плюсы.

Интерпретация показателей

Рентабельность собственного капитала

Очевидно, что ни один хозяйствующий субъект намеренно не снижает уровень своей финансовой устойчивости. Напротив, все стремятся к увеличению прибыли, к высокой отдаче от своих инвестиций. Как же вовремя заметить и предотвратить ухудшение финансового состояния?

Допустим, обеспеченность собственным капиталом у предприятия соответствует норме, коэффициент обеспеченности (Косс) выше единицы. Но Косс не отражает, эффективно ли собственный капитал используется, грамотно ли он распределен между активами. Какие еще показатели, помимо финансовой устойчивости, помогут распознать надвигающийся кризис?

Эффективность использования собственных средств покажет рентабельность собственного капитала (Крск). Как провести факторный анализ рентабельности собственного капитала в Excel

Крск = чистая прибыль/ средняя величина собственного капитала х 100%

Рассчитывается Крск по данным бухгалтерского баланса:

Крск = строка 2400 формы 2/строка1300 формы 1 х 100%

Нормативное значение Крск – 20%, в западных странах инвесторы ориентируются на значения от 10 до 12%.

Вернемся к предприятию мукомольной и крупяной промышленности ООО «Азимут». Используя Таблицу 1 и Таблицу 2, рассчитаем рентабельность собственного капитала (данные взяты с официального сайта, отчетность составлена в тысячах рублей).

Крск за 2017 год:

Крск = 34/148 х 100% = 22,97%

Крск за 2018 год:

Крск = 74/222 х 100% = 33,33%

Как видим, у ООО «Азимут» рентабельность собственного капитала соответствует норме, более того, выросла за год в полтора раза. Как объяснить, почему снизилась рентабельность собственного капитала

Таблица 2. Отчет о прибылях и убытках ООО «Азимут»

| Наименование показателя | Код | 2018 г. | 2017 г. |

| Выручка | 1210 | 11464 | 20652 |

| Себестоимость продаж | 2120 | 11161 | 20356 |

| Валовая прибыль (убыток) | 2100 | 303 | 296 |

| Прибыль (убыток) от продаж | 2200 | 303 | 296 |

| Прочие расходы | 2300 | 168 | 124 |

| Прибыль (убыток) до налогообложения | 2410 | 135 | 172 |

| Текущий налог на прибыль | 2400 | 61 | 34 |

| Чистая прибыль (убыток) | 2500 | 74 | 138 |

Power BI: экспресс‑оценка сценариев сокращения затрат

Инструмент для поиска вариантов оптимизации постоянных расходов. Модель в Power BI и инструкция для пользователей. Вы можете оценить, как меняется итоговый результат в зависимости от выбранного вами варианта оптимизации затрат, используя интерактивный дашборд.

Скачать модель

Пути улучшения финансового состояния предприятия

Рекомендации по улучшению финансового состояния предприятия направлены на повышение удельного веса собственного капитала в структуре оборотных активов.

Снижение затрат. Иногда достаточно ввести или улучшить контроль за расходами.

Контроль подразумевает под собой анализ расходов. Например, если значительная часть средств тратится сотрудниками на обеды в дорогих ресторанах, это может быть как бесконтрольное растрачивание денет, так и инвестиции в поиск новых клиентов, расширение клиентской базы, создание и подкрепление имиджа и др. Анализ ситуации покажет – растет ли число подписанных контрактов, узнаваемость фирмы. Какие расходы сократить, а какие выгоднее не трогать

Инвентаризация запасов. Подвести товарные запасы к такому уровню, чтобы они не превышали в стоимостном выражении долгосрочные кредиты. В идеале, их финансирование осуществлять полностью за счет собственных средств (собственного капитала). См. также, как избавиться от неликвидных запасов

Рекомендуется провести такие мероприятия как:

- Уменьшить резервы, не критичные для предприятия. Например, распродать со скидками залежалые товары;

- Усовершенствовать складское хранение. Высвобожденные за счет этого дополнительные площади перераспределить;

- Внедрить новую или повысить эффективность имеющейся системы заказов на снабжение, оптимизировать документооборот.

Как рассчитать оптимальный товарный запас с помощью Excel

Предлагаем готовую модель в Excel, с помощью которой можно прогнозировать спрос на продукцию предприятия и планировать ее запасы. Инструмент поможет не тратить лишние средства на хранение невостребованных товаров и избежать дефицита продуктов, которые пользуются большим спросом.

Получить Excel – модель

Использование основных фондов. Выявление резерва производственных мощностей. Например, предприятие медленно осваивает, вводит в действие производственные цеха. Либо недостаточно полно использует имеющиеся в наличии, есть резервы. Цеха простаивают, налоги на них уплачиваются, денежные средства заморожены.

Можно предложить следующие пути:

- перераспределить загрузку мощностей и оборудования;

- высвободить мощности за счет перегруппировки;

- увеличить время работы действующего оборудования, сократить простои.

Производственные, складские, административные площади следует проанализировать на предмет их сокращения, продажи, сдачи в аренду. Что изменить в договорах аренды, чтобы не переплачивать за воздух

Неиспользуемые помещения, которые не удалось продать или сдать в аренду, следует законсервировать, актировать и представить документы в налоговые органы, т.е. исключить из налогооблагаемой базы.

Возврат задолженностей клиентов. Продумать систему стимулирования должников к погашению долгов: скидки, специальные условия, прощение части долга и др. В крайнем случае продать банку дебиторскую задолженность. Пересмотреть на будущее оценку деловых партнеров, подсчет рисков, прогнозы возврата дебиторской задолженности. Как разработать систему управления дебиторской задолженностью

Найдите контрагента для проверки |

Изменение структуры долговых обязательств. Пересмотреть долгосрочные обязательства на предмет перевода их в краткосрочные. Изучить возможность реструктуризации долгов.

Итак, меры по улучшению финансового состояния предприятия необходимо направить на поддержание финансовой устойчивости, а именно – на рост собственного капитала в структуре оборотных средств.

Гость, уже успели прочесть в свежем номере?

Финансовый директор. Live – бизнес-встречи финансистов. Каждую неделю финансовые директоры делятся опытом онлайн. Участие бесплатное.

27 октября, вторник. 12-13.00 мск

Артём Васильев, Эксперт практики финансы Antal