Составление бюджета стратегического бизнес плана

Показать все разделы библиотеки управления

Гапонов Константин

Консультант отдела консалтинга и автоматизации сибирского офиса ГК «ИНТАЛЕВ»

- ….всего лишь 10% организаций реализуют свою стратегию на практике…..

В 60% организаций отсутствует связь между бюджетами и стратегией.

(из рыночного исследования Аксион БКГ групп «Что волнует руководителей крупнейших российских компаний?»)

Каждый руководитель, задумываясь о вопросах повышения эффективности деятельности своей компании и достижении целей, которые бы соответствовали как его ожиданиям, так и ожиданиям акционеров и инвесторов, рано или поздно приходит к пониманию важности создания такой системы управления, которая приводила бы к реализации данных целей.

Топ-менеджмент сегодня уже действительно осознал необходимость внедрения таких технологий управления у себя в компаниях, как система сбалансированных показателей, система менеджмента качества, система бюджетирования, система взаимоотношений с клиентами и прочие. Эффекты и результаты от внедрения подобных систем описаны их разработчиками и опробованы на реальном практическом опыте тысяч компаний, как на западе, так и в России. Но как связать отдельные блоки управления в единую систему, позволяющую руководству эффективно управлять не только отдельными сферами и элементами, а в целом компанией? Рассмотрим данный вопрос на примере установления взаимосвязи между стратегическим и оперативным контуром финансового планирования в компании.

Цикл управления

По классической теории менеджмента, управление любым объектом, в том числе и финансами, принципиально осуществляется в соответствии с циклом управления, этапы которого показаны на рисунке 1.

Рис.1. Цикл управления

На первом этапе управленческого цикла ставятся цели компании, планируется их достижение, потом планы выполняются через исполнительную систему.

Далее исполнение планов контролируется через различные учетные системы, а данные учета, в свою очередь, подвергаются анализу на предмет точности выполнения искомых планов по достижению целей.

На стадии анализа выявляются возможные отклонения и их величина, определяются причины возникновения данных отклонений, и в соответствии с ними формируется управленческое воздействие, направленное на восстановление движения к поставленным целям. Далее следует корректировка планов, а в каких-то случаях и самих целей.

Таким образом, функционирование каждой компании всегда проходит в рамках управленческого цикла. И оптимальность цикла управления для предприятия, напрямую зависит от составляющих его элементов и эффективности их взаимодействия.

Система планов в общей схеме управления

Прежде чем перейти к рассмотрению вопроса построения системы планирования в компании, определимся с основными понятиями.

Стратегический план — долгосрочный план по достижению поставленных целей.

Бизнес-план — «дорожная карта», изложение стратегии для обоснования создания нового или расширения действующего объекта бизнеса.

Бюджетное управление (Бюджетирование) — оперативная система управления компанией по центрам ответственности через бюджеты, позволяющая достигать поставленных целей путем наиболее эффективного использования ресурсов.

Центр финансовой ответственности (ЦФО) — структурное подразделение, осуществляющее определенный набор хозяйственных операций, способное оказывать непосредственное воздействие на расходы и/или доходы от этих операций и отвечающее за величину данных расходов и/или доходов.

Стратегическое планирование

Стратегическое планирование — это логическое продолжение концепции развития компании, то есть переложение миссии на язык долгосрочных планов (3–5 лет и более). Количество целей верхнего уровня обычно является небольшим и, если рассматривать финансовый аспект деятельности компании, основными из них являются стоимость компании и отдача от вложенных инвестиций (Return On Investment). Стратегический план приобретает форму долгосрочного бюджета, в котором отражаются такие ключевые характеристики деятельности компании, как: общая характеристика рыночной стратегии, закономерности функционирования предприятия, основные изменения в производственных фондах.

Оперативное планирование

Разработка краткосрочных планов (квартальных, годовых) по достижению показателей, установленных для долгосрочного периода и отраженных в долгосрочном бюджете. При этом между долгосрочным (стратегическим) и оперативным бюджетом возникают тесные взаимодействия, то есть с одной стороны, оперативный бюджет строится на основании стратегического, как ступень его реализации, а с другой стороны, в результате исполнения оперативного бюджета происходит корректировка стратегии и связанных с ней долгосрочных бюджетов. Пример влияния оперативных и стратегических бюджетов друг на друга проиллюстрирован на рисунке 2.

Рис.2. Влияние оперативных и долгосрочных бюджетов друг на друга

При этом основным отличием оперативных бюджетов от стратегических является горизонт планирования и детальность их составления.

Итак, разработав миссию, концепцию развития и цели компании, мы можем переходить на этап планирования стратегий их достижения, далее составлять бизнес-план мероприятий по реализации данных стратегий и переходить к оперативному планированию деятельности компании на выбранный период (к примеру, 1 год). После этого оперативный план компании трансформируется в финансовый, разрабатывается система бюджетов, описывающих финансовые характеристики планов, то есть выстраивается полноценная система бюджетного планирования или бюджетирования.

Взаимосвязь планов в системе управления показана на рисунке 3

Рис.3. Система планов в общей схеме управления

Из рисунка видно, что бюджетирование является самым нижним уровнем системы планирования, где определяется уже непосредственно стоимость тех действий, через исполнение которых осуществляется реализация всей вертикали планов — как оперативных, так и стратегических.

Пример из практики внедрения системы планирования в региональной инвестиционной компании

Компания «N» работает на местном рынке инвестиционных услуг уже более 15 лет. Входит в тройку лидеров на своем рынке. В начале 2006 года руководство компании приняло решение о выходе на рынок инвестиционных услуг города Москвы и закреплении там.

Для реализации данной задачи компания обратилась к консультантам для построения такой системы управления, которая бы позволила им реализовать данную цель на практике.

Реализацию данной задачи компания стала проводить с использованием методологии системы сбалансированных показателей. Для начала компания определила свою миссию, предназначение и бизнес-идеологию, далее выявила главную цель своего развития — завоевать лидерство на инвестиционном рынке России. После анализа внешней и внутренней среды компания «N» перешла на этап стратегического планирования своей деятельности — была построена карта стратегических целей, далее разработаны показатели измерения данных целей и определены стратегии по их достижению.

Далее следовал этап бизнес-планирования, то есть планирования и разработки мероприятий и инициатив по достижению стратегически важных показателей. К примеру, для успешного выхода на московский рынок было принято решение о запуске новых услуг по инвестиционному кредитованию, создании своего собственного учебного центра, покупке офиса в Москве, автоматизации основных процессов компании: работы с клиентами, управление персоналом и финансами.

Для реализации мероприятий бизнес-плана была разработана система оперативного планирования деятельности и бюджетирования — как механизма, финансового управления компанией. То есть была построена полноценная система бюджетов предприятия, отражающая все особенности финансового характера реализации стратегических инициатив:

1. На основании исследования рынка и внутренних возможностей компании был составлен плановый бюджет продаж.

2. На основании бюджета продаж были рассчитаны бюджет расходов на маркетинг, бюджет расходов на создание учебного центра и на приобретение офиса в столице, бюджет расходов на персонал.

3. Далее плановые данные из составленных функциональных бюджетов консолидировались в итоговые бюджет доходов и расходов, бюджет движения денежных средств и баланс, все вместе позволяющие спрогнозировать будущую рентабельность, платежеспособность и стоимость компании «N».

Рис 4. Система планирования компании «N»

Декомпозиция планов

Таким образом, при построении системы планирования в компании очень важно учитывать тот факт, что реализация оперативных планов одновременно означает и реализацию части (этапа) долгосрочного (стратегического) плана предприятия. Если фирма не выдерживает текущие показатели, запланированные в соответствии со стратегическими целями, то и стратегический план по их достижению выполнен не будет. Таким образом, бюджетное управление органично встраивается в систему стратегического управления, и помогает, осуществляя повседневную деятельность, реализовывать долгосрочную стратегию предприятия. Взаимосвязь бюджетного и стратегического контуров иллюстрирует рисунок 5, представленный ниже.

Рис 5. Взаимосвязь бюджетного и стратегического контуров

Процесс декомпозиции целей и планов начинается с формирования бизнес-идеологии — это разработка миссии, в соответствии с которой будет определяться вся дальнейшая деятельность предприятия — будут поставлены цели, разработана стратегия по их достижению, для исполнения которой подготовлен план мероприятий, в рамках которого, например, в силу сильного износа оборудования, предусмотрена закупка нового оборудования.

Физически данное мероприятие будет осуществляться через оргструктуру, в которой есть подразделение, функционально ответственное за выполнение такой деятельности, например, отдел снабжения. В финансовом же выражении все запланированные мероприятия будут представлены в финансовом плане, где появится строчка «Инвестиции».

На базе оргструктуры будет создана финансовая структура, в рамках которой появится центр затрат «отдел снабжения». Финансовый план превратится в бюджеты, которые будут рассчитываться каждым ЦФО, т.е. будет запущен процесс бюджетирования, в результате которого и будут получены три основных прогнозных бюджета — БДДС, БДР и Баланс. Их проанализируют на предмет того, как они ведут предприятие к поставленным целям, и при утверждении их, как соответствующих установкам, они станут рабочим документом, по которому будет жить очередной запланированный период (год) предприятие. Таким образом, как уже говорилось выше, выполнение годового плана будет означать выполнение очередного этапа стратегического плана, и бюджетирование, как оперативная система, органично встраивается в систему стратегического управления.

Построение эффективной системы планирования или как избежать типичных ошибок

По результатам последних исследований проблем и задач, стоящих перед руководством крупнейших компании России, большинство респондентов отметили, что вопросы стратегического и оперативного управления, а вернее их эффективной взаимосвязи являются наиболее острыми и актуальными на сегодняшний день. Шутка ли? Всего лишь 10% компаний России полноценно реализуют свою стратегию в жизнь, у 60% в принципе отсутствует какая-либо взаимосвязь между бюджетами и стратегией.

Итак, что необходимо учесть, чтобы создать у себя в компании эффективную, практичную систему планирования, отражающую стратегические цели предприятия и ведущую к их реализации.

1. Бюджет компании должен быть финансовым выражением мероприятий стратегического плана компании и должен выражать определенные поставленные в стратегическом плане ключевые показатели деятельности предприятия. При этом при разработке бюджета каждый ЦФО должен знать и понимать цели компании на следующий год (период). Для того чтобы согласовать бюджет компании с ее стратегией, при составлении финансового плана организации необходимо учитывать основные положения ее стратегического плана.

2. Стратегии часто формулируются на основе различных инициатив, поэтому бюджет компании должен отображать эти инициативы, для чего необходимо осуществлять процесс бюджетирования с учетом различных вариантов развития. К сожалению, многие системы (например, электронные таблицы) дают ограниченное видение процесса бюджетирования, осуществляемого обычно только с какой-либо одной точки зрения (обычно, с точки зрения текущей хозяйственной деятельности предприятия). В результате, распределение ресурсов и проведение анализа результатов с точки зрения всевозможных стратегических инициатив в рамках таких систем оказывается невозможным.

3. Стратегия компании должна быть обязательно доведена до сведения менеджеров каждого звена. Непосредственным участникам процесса бюджетирования по мере составления финансового плана необходимо иметь доступ к соответствующей информации, позволяющей им оценить, насколько их действия способствуют выполнению общей стратегии организации.

4. Для того чтобы повысить эффективность бюджетирования, необходимо совместное осуществление финансового планирования. Составителям бюджета важно вовремя проинформировать менеджеров высшего звена, каких показателей они могут достичь, а каких нет. Для этого, представляя бюджеты на рассмотрение руководства, непосредственные участники процесса бюджетирования должны не только отражать численные показатели, но и иметь возможность снабжать их комментариями и пояснительными записками для того, чтобы руководители могли провести их детальный анализ.

5. Типичной ошибкой построения системы планирования в компании является то, что чаще всего, бюджеты, как в целом предприятия, так и отдельных его подразделений, составляются на основе финансового планирования, произведенного в предыдущем году, хотя в идеале составление бюджета должно основываться на анализе различных целей и задач.

К примеру, от отдела маркетинга как центра финансовой ответственности требуется составить бюджет своего ЦФО или предоставить в планово-экономический отдел информацию о доходах/расходах на планируемый период. Эти данные при взаимоувязанных системах стратегического планирования, бизнес-планирования и бюджетирования должны быть получены следующим образом (рис.6):

Согласно стратегическому плану предприятия на следующий период объем продаж определенных видов продукции должен быть увеличен на 50%. Бюджет продаж будет сформирован, исходя из поставленной цели/задачи в стратегическом плане, и детализирован специалистами соответствующей службы. В свою очередь, для того чтобы выполнить данную задачу отдел маркетинга должен разработать бизнес-план, включающий перечень мероприятий по стимулированию сбыта для достижения плана продаж в рамках достижения поставленной цели в стратегическом плане. Исходя из стоимости запланированных мероприятий, будет сформирован бюджет расходов по данному ЦФО (бюджет расходов на маркетинг), и закреплены ответственные за ту или иную статью бюджета.

Рис. 6. Формирование бюджета маркетинга с учетом стратегических целей компании

Таким образом, в компании строится многоуровневая система планирования целей и стратегий, действий по достижению целей, а также стоимости данных действий, реализованная по схеме: «стратегическое планирование — бизнес-планирование — бюджетирование» и ориентированная на реализацию задач, стоящих перед компанией на практике. Именно так управляются успешные компании во всем мире. И именно этому предстоит научиться управленцам России.

Версия для печати

Источник

Для корабля, у которого нет курса,

ни один ветер не будет попутным.

Древнеримский философ

и государственный деятель Сенека

С чего начать разработку стратегического плана?

Какие разделы обязательно должны присутствовать в стратегическом плане?

Какими методами проверить корректность стратегического плана развития?

Как проанализировать внешний и внутренний контекст организации?

Как сформулировать миссию и разработать стратегии развития организации?

Как разработать бизнес-план развития организации?

Как обеспечить выполнение стратегического плана развития?

Как обеспечить взаимосвязь между стратегиями, бизнес-планами развития и бюджетами организации?

Компания, не имеющая стратегических целей развития и конкретных планов по их достижению, обречена следовать за текущими событиями с весьма туманными перспективами на будущее. Но разработка корректного стратегического плана развития требует от менеджмента высоких компетенций и навыков, поскольку он предполагает не столько расчет показателей хозяйственной деятельности, сколько прогноз динамики бизнеса с учетом рисков и возможностей, связанных как с внешним, так и с внутренним контекстом организации.

Нередко можно встретить мнение, что стратегическое планирование нужно большим компаниям, которые уже заявили о себе как лидеры своего сегмента рынка и с уверенностью смотрят в будущее.

Но, во-первых, любая компания имеет конкретную цель своей деятельности и хотя бы приблизительный бизнес-план. А это уже и есть элементы стратегического планирования.

Во-вторых, даже начинающие предприниматели оценивают емкость рынка, на котором они собираются работать, конкурентную среду и свои возможности по входу на этот рынок. То есть они занимаются стратегическим анализом, который также является одной из составляющих стратегического планирования.

Другими словами, большинство небольших и средних компаний по факту также используют стратегическое планирование, но, в отличие от крупных игроков на рынке, делают это несистемно и не в полном объеме.

Да и в крупных компаниях случается, что разработанные с большими затратами времени и сил стратегические планы развития так и остаются только планами. К этому может привести множество внешних и внутренних факторов, самые распространенные из них — отсутствие целостности в методике планирования и нарушения взаимосвязей между стратегиями, планами развития бизнеса и бюджетами компании.

Предлагаем методику разработки наиболее эффективного стратегического плана развития и рекомендации, которые помогут избежать возможных рисков ошибочных прогнозов, расскажем о последовательности формирования стратегического плана развития, раскроем взаимосвязь контекста, целей и ресурсов компании, которая должна найти отражение в стратегическом плане развития.

Конечно, стратегические планы развития крупных, средних и небольших компаний будут отличаться в силу разницы масштабов хозяйственной деятельности, специфики бизнеса, сложности организационной структуры и бизнес-процессов.

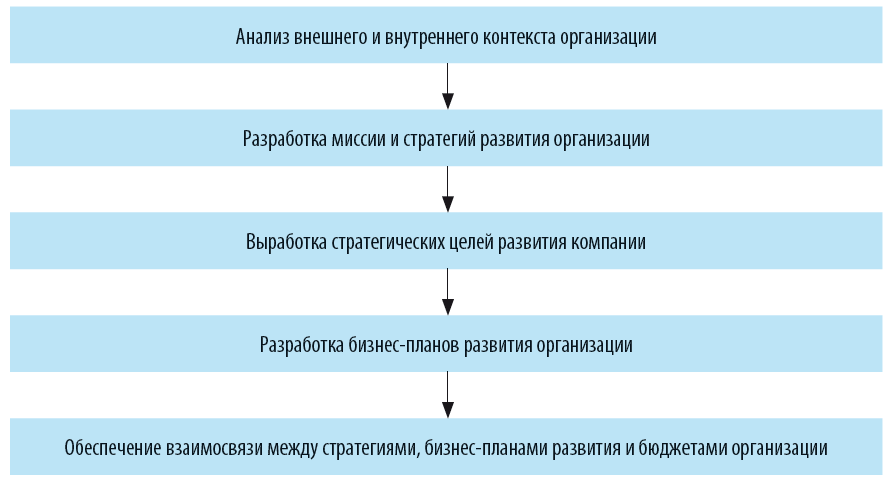

Но в любом случае качественно разработанный стратегический план развития формируется на основе последовательно реализуемых этапов:

Анализ внешнего и внутреннего контекста организации

На результаты деятельности любой компании оказывает влияние множество различных факторов. Без понимания степени их воздействия невозможно выработать верное стратегическое направление развития компании.

Сама компания тоже влияет на внешнее окружение (контекст) — на рынок сбыта продукции, поставщиков, покупателей, партнеров, контролирующие органы и т. д.

Обратите внимание!

Насколько успешно будет реализована стратегия компании, во многом зависит от ее возможностей организовать внутреннее окружение (контекст), включающее в себя бизнес-процессы, ресурсы организации, персонал, структуру и технологии производства, а также корпоративную культуру и принципы.

Совокупность факторов внутреннего контекста компании по большому счету определяет ее конкурентоспособность.

Поэтому прежде чем разрабатывать миссию и стратегию, необходимо провести стратегический анализ внешнего и внутреннего контекста компании, результатом которого должна быть оценка рисков и возможностей конкретного предприятия в окружающей ее рыночной среде.

3 самых распространенных метода стратегического анализа:

SWOT-анализ;

построение матриц «Вероятность/Воздействие»;

формирование реестра рисков и возможностей.

Цель SWOT-анализа (Strength — сила, Weak — слабость, Opportunity — возможности и Threat — угрозы) — определить сильные и слабые стороны компании, установить их связи с внешними возможностями и угрозами.

По итогам анализа вырабатываются стратегии компании, направленные на использование возможностей и устранение угроз для развития.

Матрицы «Вероятность/Воздействие» строятся отдельно для позиционирования возможностей внешней среды компании и для позиционирования угроз внешней среды компании.

В каждой из матриц возможности и угрозы распределяются по вероятности их наступления и силе воздействия на компанию.

Матрицы помогают контролировать внешние факторы и разрабатывать стратегии развития бизнеса.

Формирование реестра рисков и возможностей предполагает более детальный анализ по сравнению с двумя предыдущими методами. Сначала выявляются риски и возможности как внешнего, так и внутреннего контекстов компании. Далее выявленные риски и возможности оцениваются по степени вероятности их реализации и степени влияния на бизнес компании. Затем формируется матрица рисков и возможностей, в которой отражается совокупная степень влияния оцененных рисков и возможностей («Высокая», «Средняя», «Низкая»). Заключительный этап — составление реестра рисков и возможностей. В нем фиксируются все значимые для компании риски и возможности, пути их минимизации и реализации (по сути это стратегии компании), а также ответственные (владельцы) каждого из рисков и возможностей.

Вывод

При выборе стратегии развития компании следует сделать акцент на свои сильные стороны (высокое качество продукции, сервисное обслуживание покупателей, положительная деловая репутация) для использования возможностей расширения бизнеса (увеличение продаж, выпуск нового вида продукции, предоставление дополнительных услуг покупателям).

В то же время необходимо укрепить свои слабые стороны (износ фондов, недостаточная квалификация персонала, зависимость от кредитов), чтобы минимизировать риск реализации внешних угроз (рост цен на сырье, усиление конкурентной борьбы на рынке, снижение покупательского спроса).

Разработка миссии и стратегий развития организации

Чтобы понимать, в каком направлении двигаться, развиваться, компании следует прежде всего определиться со своей миссией, т. е. главной целью своего существования.

В миссии организации обязательно отражается сфера деятельности и ее конечная цель. На основе принятой миссии разрабатываются стратегии развития компании, которые обеспечат выполнение миссии.

Стратегии развития, во-первых, должны охватывать все аспекты миссии компании, а во-вторых, не должны отклоняться от ее смысла.

Соблюдение первого условия необходимо для успешной реализации миссии компании, второго — для того, чтобы не отвлекать ресурсы и усилия компании на решение задач, не служащих выполнению миссии компании.

При разработке стратегий развития компании надо тщательно проверять их взаимосвязь с утвержденной миссией.

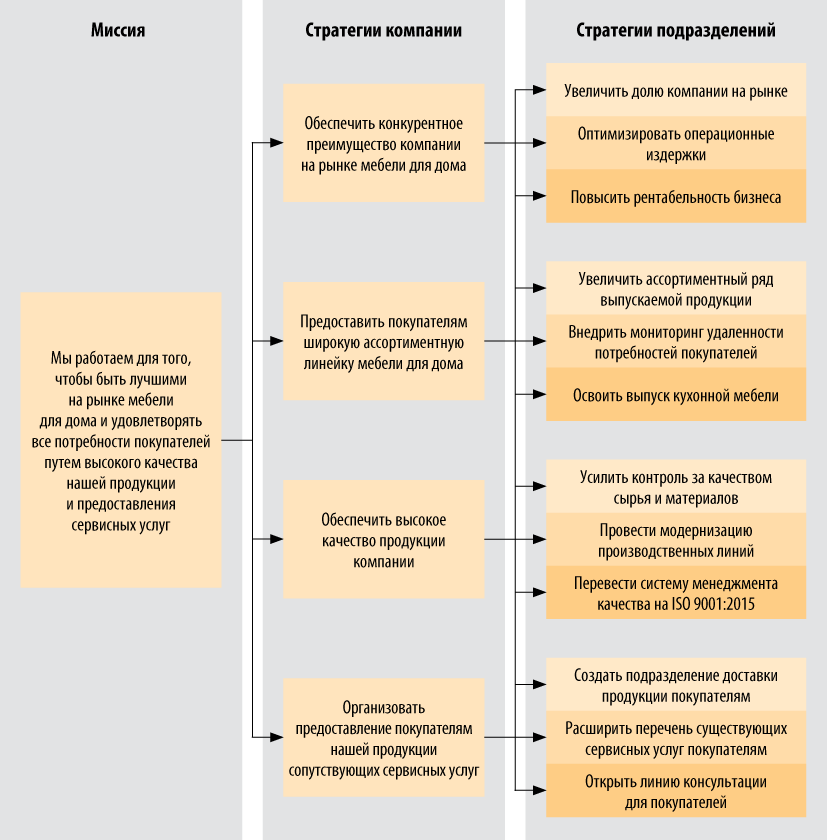

Поскольку стратегии развития в рамках компании носят глобальный характер и для их реализации необходимы усилия всех подразделений компании, необходимо транслировать их на стратегии отдельных подразделений, чтобы руководители и персонал каждого подразделения четко знали свои цели и задачи по выполнению общей стратегии компании.

Кроме того, разделение стратегии компании на стратегии подразделений гарантирует, что будут установлены корректные целевые показатели выполнения стратегии. Согласитесь, если в компании один на всех целевой показатель, который складывается в результате работы нескольких подразделений, по итогу невозможно понять, какое из них не выполнило свою часть работы и кто именно виноват в том, что не достигнут общий целевой показатель.

Пример такой трансляции для компании «Волга» выглядит следующим образом (рис. 2).

Формулируем стратегические цели развития компании

Однако формирование стратегического плана развития компании не ограничивается разработкой миссии и стратегий. Кроме самого направления действий (т. е. стратегии) необходимо также разработать критерии успеха (целевые показатели) и пути их достижения (бизнес-планы развития). Только в этом случае можно быть уверенным, что у компании есть четкая программа выполнения своей миссии, подкрепленная планами мероприятий и расчетом ресурсов, необходимых для их реализации.

Стратегические цели (или ключевые целевые показатели) должны быть конкретными и измеримыми, чтобы по итогам любого периода было понятно, насколько выполнена стратегия и какова динамика ее реализации.

Например, если такой целевой показатель стратегии, как увеличение объемов продаж, может выражаться в процентах прироста к объемам предыдущего периода или в конкретном суммовом выражении. А если цель — реализация какого-либо мероприятия, то в качестве показателя ее достижения должна быть указана предполагаемая дата завершения этого мероприятия.

Стратегические цели устанавливаются, как правило, на год и в последующем корректируются по фактическим результатам работы компании.

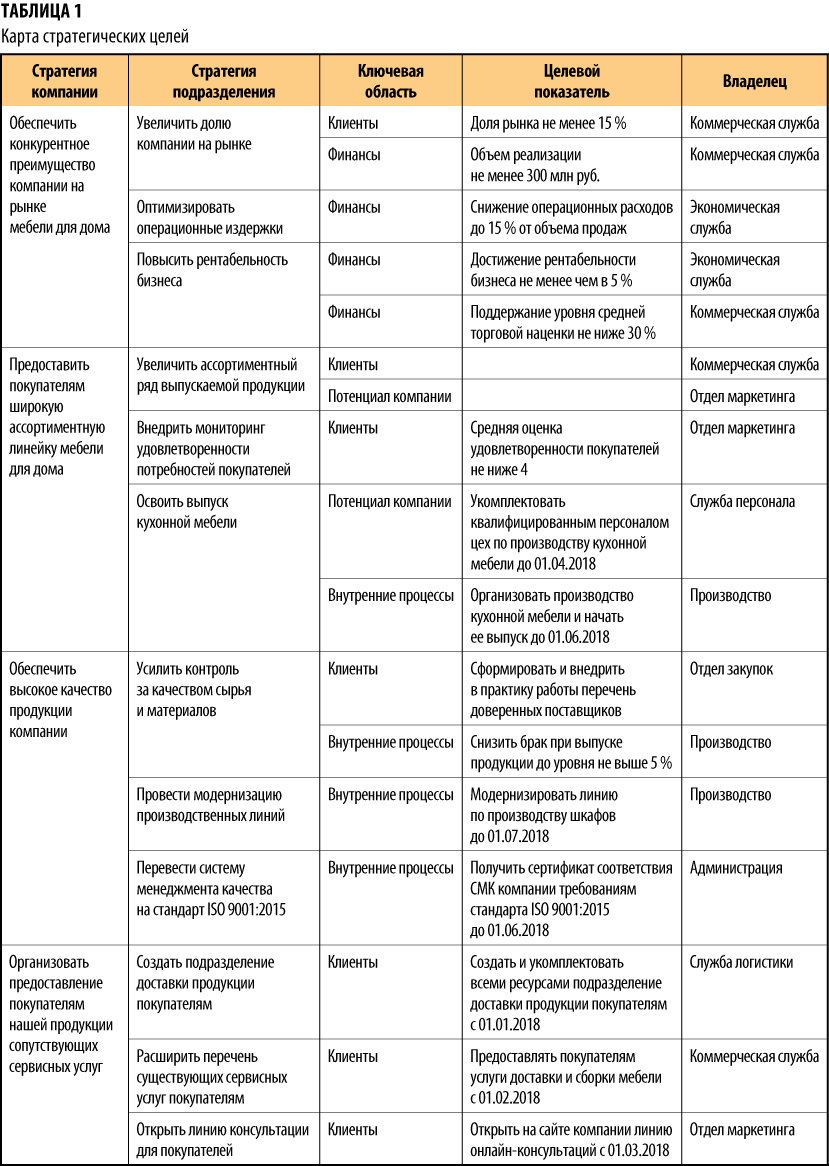

Мы рекомендуем

Используйте для визуализации показателей реализации стратегий развития карту стратегических целей, в которой указаны:

общие стратегии компании;

стратегии подразделений;

ключевые области реализации стратегий;

целевой показатель для каждой из стратегий;

владелец целевого показателя (подразделение, ответственное за реализацию стратегии).

Пример карты стратегических целей — в табл. 1.

Разрабатываем бизнес-план развития организации

Один из важнейших разделов стратегического развития предприятия — бизнес-план деятельности компании на прогнозируемый период.

4 ключевые функции бизнес-плана:

Трансформирует стратегические цели развития в показатели финансово-экономической деятельности компании на прогнозируемый период.

Служит источником проверки реалистичности разработанных стратегий (путем сопоставления прогнозных показателей ресурсным возможностям компании).

Является основой для разработки бюджетов компании в целом и ее подразделений на год.

Выступает в качестве ориентира для корректировки стратегий развития компании на последующие периоды.

Обычно бизнес-планы составляют на срок от трех до пяти лет, встречаются варианты и на срок до десяти лет.

Главные критерии выбора периода стратегического планирования — текущая ситуация на рынке и положение компании. Например, если рыночная ситуация достаточно устойчива и компания успешно работает на нем уже продолжительное время, она может позволить себе прогнозировать результаты на длительный срок исходя из «стратегии успеха».

Если же рынок лихорадит и компания чувствует себя недостаточно устойчиво, она вынуждена работать по «стратегии выживания», при которой долгосрочное прогнозирование нецелесообразно из-за неопределенности дальнейшего развития ситуации. В этом случае бизнес-план составляют на период от года до трех лет.

Бизнес-план компании «Волга» на трехлетний период — в табл. 2.

Как свидетельствуют данные бизнес-плана, стратегии компании и их целевые показатели реалистичны и вполне достижимы. Компания «Волга» ведет прибыльный бизнес, ее операционные доходы достаточно сбалансированы и позволяют поддерживать заданную норму рентабельности при увеличении объемов продаж.

За счет роста чистой прибыли компания также может решить проблему с высокой зависимостью от внешнего финансирования путем инвестирования получаемой прибыли в пополнение оборотных средств для ведения бизнеса.

Обеспечение взаимосвязи между стратегиями, бизнес-планами развития и бюджетами организации

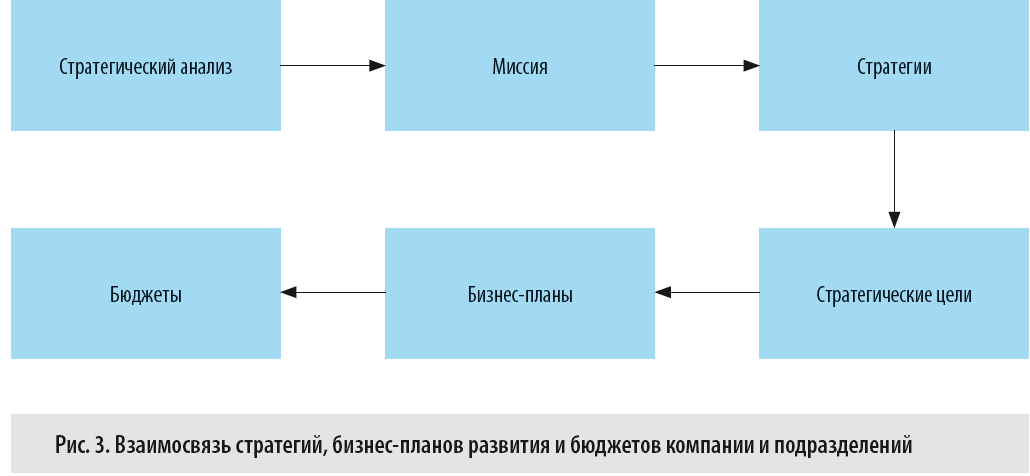

В идеальном виде компания при разработке стратегического плана развития обязана обеспечить взаимосвязь между стратегиями, бизнес-планами развития и бюджетами компании и подразделений. Такая взаимосвязь гарантирует успешную реализацию стратегического плана, потому что целевые показатели стратегий компании будут привязаны к параметрам бизнес-плана развития, на основе которых планируются все бюджеты компании. Следовательно, выполнение бюджетных задач приведет и к достижению стратегических целей компании. Визуально такая взаимосвязь представлена на рис. 3.

На примере рассматриваемого нами стратегического плана развития компании «Волга» проследим, есть ли взаимосвязи между вышеуказанными планами.

Мы рекомендуем

В заключительную часть стратегического плана развития предприятия включите описание методов управления рисками, поскольку в долгосрочном планировании уровень неопределенности возрастает одновременно с увеличением горизонта планирования.

В то время как при составлении прогноза на год вполне можно добиться высокого уровня точности данных и обеспечить взаимосвязь всех элементов планирования, при разработке стратегического плана на пять лет приходится делать значительное количество допущений и предположений развития ситуации. Поэтому всем заинтересованным сторонам (собственники, руководство, менеджмент) будет совсем не лишним понимать при согласовании стратегического плана, какие риски могут помешать его реализации и что компания может предпринять для минимизации их наступления.

Вывод

Полноценный стратегический план развития предприятия включает в себя следующие разделы:

- Результаты анализа внешнего и внутреннего контекста организации на момент разработки плана.

- Описание текущей деятельности и долгосрочных задач развития организации.

- Описание миссии компании и стратегий развития.

- Функциональные стратегии подразделений компании.

- Описание проектов по развитию компании.

- Бизнес-планы реализации проектов развития.

- Описание методов управления рисками реализации стратегического плана.

Разработка стратегического плана развития — основа для выбора долгосрочных целей предприятия и путей их достижения. Стратегическое планирование помогает эффективно распределять и использовать ресурсы компании для достижения основных целей и задач по выполнению выбранной миссии.

Обратите внимание: необходимо систематически мониторить утвержденный план, чтобы он не утратил своей актуальности, и проводить ревизию стратегий предприятия, поскольку рыночная ситуация и внутренние процессы компании могут значительно меняться под воздействием факторов, которые не проявляли себя на момент разработки стратегического плана. Лучше вовремя выявить неэффективность выбранного пути, чем упорно продолжать тратить время и ресурсы компании на достижение потерявшей актуальность цели.

По сути стратегическое планирование — непрерывный процесс, в ходе которого компания должна найти кратчайший и наиболее эффективный путь к успеху.

А. А. Гребенников,

главный экономист ГК Резон

Источник