Розничная продажа пива идеи бизнеса

Пиво, а также сидр, пуаре, медовуха и другие напитки на основе пива – это алкогольная продукция. При продаже пива надо учитывать нормы, регулирующие торговлю алкоголем, но с некоторыми особенностями. Интересует это направление бизнеса? Тогда читайте нашу статью, в ней мы расскажем о самых важных вопросах при торговле пивом и пивными напитками:

- может ли ИП продавать пиво;

- нужна ли лицензия на продажу пива;

- какие ограничения существуют при продаже пива;

- надо ли продавцам пива подключаться к ЕГАИС;

- когда при продаже пива не нужен кассовый аппарат;

- какие коды ОКВЭД подобрать для реализации пива;

- какую отчётность об объёмах продаж надо сдавать.

Может ли ИП начать торговлю пивом

Сразу ответим, что индивидуальные предприниматели вправе продавать пиво. Почему вообще возникает такой вопрос? Разве есть запреты на торговлю алкоголем, связанные с организационно-правовой формой продавца (ИП или ООО)? Такой запрет действительно есть, установлен он статьей 16 закона от 22.11.1995 года № 171-ФЗ.

Согласно ей продавать крепкий алкоголь разрешено только организациям. Почему так, не объясняется, но факт остается фактом – торговать крепкими спиртными напитками и винами вправе только юридические лица. Исключение сделано только для ИП – сельхозпроизводителей, которые реализуют вина и шампанское собственного производства.

Относительно продажи пива та же статья гласит, что «Розничная продажа пива и пивных напитков, сидра, пуаре, медовухи осуществляется организациями и индивидуальными предпринимателями». Обратите внимание – именно розничная продажа! Дело в том, что есть ещё норма статьи 11 закона № 171-ФЗ, и она разрешает оптовый оборот алкоголя и пива тоже лишь юридическим лицам.

Таким образом, индивидуальные предприниматели вправе продавать пиво и напитки на его основе только в розницу. А чтобы производить и продавать пиво без ограничений, надо регистрировать компанию.

Нужна ли лицензия на торговлю пивом

А здесь все просто – лицензия на продажу пива не требуется. Снова читаем закон № 171-ФЗ, статью 18 о выдаче алкогольной лицензии: «… за исключением производства и оборота пива и пивных напитков, сидра, пуаре, медовухи». Так что, продажа пива без лицензии в 2020 году ничем не грозит, никаких санкций за это не предусмотрено. Правда, определённые ограничения и требования к организации продажи пива все равно существуют, и дальше мы о них расскажем.

Условия продажи пива

Это, пожалуй, самая важная информация, с которой стоит ознакомиться перед организацией торговли пивом. Учитывая, что пиво – это алкогольный напиток, понятно, что оно не должно быть доступным в любом месте и время.

Пивной алкоголизм развивается быстро и незаметно, что особенно опасно для детей и женщин. И если для торговцев пивом большие объёмы продаж – это прибыль, то покупатели пенного напитка за неумеренное его потребление расплачиваются своим здоровьем. Надо с пониманием относится к запретам, установленным в статье 16 закона № 171-ФЗ, в конечном счёте они действуют для блага всего общества.

1. Запрещено продавать пиво в следующих объектах и прилегающим к ним территориям:

- детские, образовательные и медицинские учреждения;

- спортивные и культурные объекты;

- общественный транспорт всех видов и его остановки;

- АЗС;

- рынки, вокзалы, аэропорты и другие места массового скопления граждан (за исключением предприятий общепита);

- военные объекты.

2. Пиво может продаваться только в стационарных торговых объектах, поэтому здание должно иметь фундамент и быть внесено в реестр недвижимости. То есть, такие временные сооружения, как ларьки и киоски, не подходят для продажи пива, исключение – предприятия общепита. Что касается площади торгового объекта, то если кроме пива продаётся крепкий алкоголь, то действует ограничение:

- не менее 50 кв. м. в городах

- не менее 25 кв. м. в сельской местности.

При торговле только пивом ограничений по площади не установлено.

3. Время продажи пива ограничено периодом с 8 до 23 часов, кроме точек общественного питания.

4. Категорически запрещена продажа пива несовершеннолетним. За продажу алкогольной продукции в этом случае наказываются (статья 14.16 КоАП РФ):

- продавец – от 30 до 50 тысяч рублей;

- должностное лицо (ИП или руководитель организации) – от 100 до 200 тысяч рублей;

- юридическое лицо – от 300 до 500 тысяч рублей;

При любых сомнениях в возрасте покупателя продавец должен запросить документ, удостоверяющий личность. Кроме того, за продажу пива несовершеннолетним возможна и уголовная ответственность. Учтите, что полицейские часто устраивают контрольные рейды с привлечением молодых людей для того, чтобы спровоцировать такую незаконную продажу. Лучше перестраховаться и запросить паспорт, даже если покупатель выглядит достаточно взрослым.

5. С 1 января 2017 года запрещено производство и оптовая торговля, а с 1 июля 2017 года – и розничная продажа пива, разлитого в пластиковую тару объемом свыше 1,5 литра. Штрафы за нарушение: от 100 до 200 тысяч рублей для ИП и от 300 до 500 тысяч рублей для юридических лиц.

6. Дополнительные ограничения при продаже пива могут устанавливать местные власти. Так, во многих муниципальных образованиях запрещена продажа пива в торговых точках, расположенных в многоквартирных жилых домах. Рекомендуем перед тем, как начать торговлю пивом, узнать все правила в местной администрации или ИФНС.

ЕГАИС – продажа пива

ЕГАИС – это государственная система по контролю за производством и оборотом алкоголя. Нужна ли ЕГАИС для продажи пива? Да, конечно, но в ограниченном формате. Организации и ИП, закупающие пиво для дальнейшей розничной продажи, с 2016 года обязаны подключаться к системе только для подтверждения закупок оптовых партий у легальных производителей и поставщиков.

Чтобы подключиться к ЕГАИС, надо получить специальную электронную подпись и зарегистрироваться на официальном сайте Росалкогольрегулирования. О том, как это сделать, мы в подробностях рассказали здесь. После регистрации в системе покупатель получает свой идентификационный номер (ID), а поставщик оформляет на него расходные накладные, отражая их в ЕГАИС. После того, как партия товара принята покупателем, поставщик списывает поставленную продукцию со своих остатков в ЕГАИС, и она фиксируется за покупателем.

Подтверждения факта продажи каждой бутылки пива, как это происходит с крепким алкоголем и вином, не требуется, поэтому торговля пивом через ЕГАИС оформляется проще, чем других спиртных напитков. Здесь главное – подтвердить, что оптовая партия пива закуплена легально.

Обратите внимание, что торговля пивом без кассового аппарата наказывается отдельным штрафом по статье 14.5 КоАП РФ:

- на ИП и руководителей организаций – от ¼ до ½ суммы расчета, но не менее 10 000 рублей;

- на организации – от ¾ до полного размера суммы расчета, но не менее 30 000 рублей.

![]() Подробнее: Онлайн-касса – кто должен перейти на новую ККТ

Подробнее: Онлайн-касса – кто должен перейти на новую ККТ

Новые коды ОКВЭД для торговли пивом

Обратите внимание, что при регистрации ИП и ООО применяют только классификатор ОКВЭД-2. Чтобы указать виды деятельности, связанные с торговлей пивом, применяйте новые коды ОКВЭД, актуальные в 2020 году.

Для оптовой торговли пивом:

- 46.34.2: Торговля оптовая алкогольными напитками, включая пиво и пищевой этиловый спирт;

- 46.34.23: Торговля оптовая пивом;

- 46.17.23: Деятельность агентов по оптовой торговле пивом.

Для розничной торговли пивом:

- 47.25.1: Торговля розничная алкогольными напитками, включая пиво, в специализированных магазинах;

- 47.25.12: Торговля розничная пивом в специализированных магазинах.

- 47.11.2: Торговля розничная незамороженными продуктами, включая напитки и табачные изделия, в неспециализированных магазинах;

Для торговли пивом в общепите:

- 56.30: деятельность баров, таверн, коктейльных залов, дискотек и танцевальных площадок (с преобладающим обслуживанием напитками), пивных баров, буфетов, фито-баров, автоматов по продаже напитков.

Важно: если вы зарегистрировали ИП или ООО до 11 июля 2016 года, то никаких изменений в коды вносить не надо, ФНС самостоятельно соотнесёт ваши прежние и новые коды ОКВЭД, внесённые в реестры.

Но если вы решили заняться продажей пива после середины 2016 года, и соответствующие коды не были внесены сразу при регистрации, то сообщить о новом виде деятельности надо по формам Р24001 (для ИП) и Р13001 или Р14001 (для ООО). В этом случае коды указываете по ОКВЭД-2, так, как указано выше.

Отчётность при продаже пива

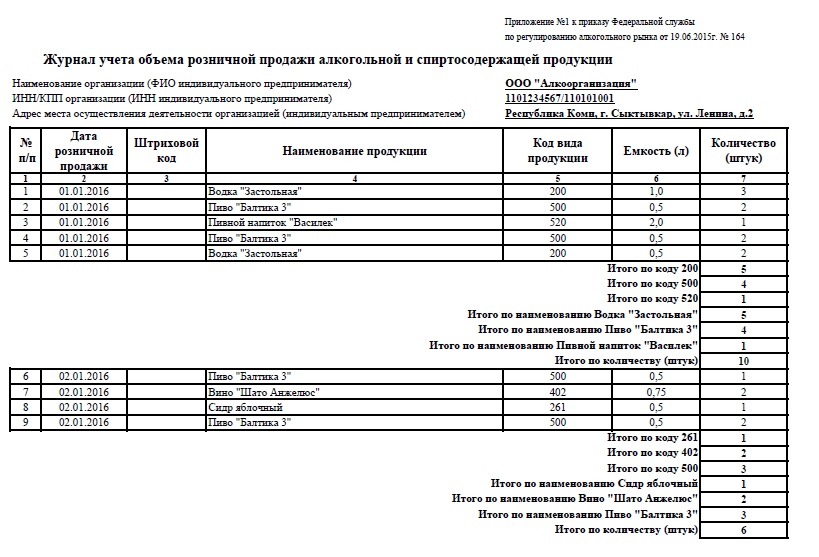

С 1 января 2016 года продавцы алкогольной продукции, в том числе и пива, обязаны вести журнал учёта объёма розничных продаж. Форма журнала и порядок его заполнения утверждены Приказом Росалкогольрегулирования от 19.06.2015 № 164.

Журнал должен заполняться ежедневно, не позднее следующего дня после продажи каждой тары или упаковки алкоголя, в том числе пива. По итогу каждого дня заполняют данные о продажах: наименование, код вида продукции, объём и количество. Вот так выглядит образец журнала, размещённый на сайте государственной организации ФГУП «ЦентрИнформ», выдающей электронную подпись для подключения к ЕГАИС.

За отсутствие журнала или неверное его ведение налагается штраф – от 10 до 15 тысяч рублей на ИП и от 150 до 200 тысяч рублей на организации.

Скачать форму журнала учёта объёма розничной продажи пива

Скачать порядок заполнения журнала учёта

Кроме того, по итогам каждого квартала, не позднее 20-го числа следующего месяца (20 апреля, июля, октября, января соответственно) надо сдать в Росалкогольрегулирование декларацию по обороту пива по форме № 12. Бланк декларации и правила её заполнения утверждены постановлением Правительства от 9 августа 2012 г. № 815.

Скачать бланк декларации по обороту пива

Подведём итоги:

- Продавать пиво могут не только организации, но и индивидуальные предприниматели, правда, для них разрешена только розничная торговля для конечного потребления.

- Лицензия на продажу пива не требуется.

- Учитывайте установленные законом запреты на место, время и круг покупателей при продаже пива.

- Легально закупить партию пива для дальнейшей продажи без подключения к ЕГАИС невозможно, поэтому надо пройти регистрацию на сайте Росалкогольрегулирования. После этого в системе надо будет каждый раз подтверждать факт закупки партии и отражать остатки продукции.

- С 31 марта 2017 года продажа пива, в том числе, в общепите возможна только с применением кассового аппарата, независимо от налогового режима.

- С 11 июля 2016 года в регистрационных целях применяется только ОКВЭД-2. Указывайте коды ОКВЭД для продажи пива из нашей подборки, они соответствуют действующему классификатору.

- Ведите журнал учёта для алкогольной розницы и своевременно сдавайте декларации о продаже пива.

Источник

Структура бизнес-плана

Что вообще представляет собой бизнес-план? Это итоговый, сводный документ, в котором обсчитаны и обоснованы все финансовые показатели проекта. Более того, план предполагает прогнозирование, то есть составителям обязательно потребуется оценить перспективы своего бизнеса и предположить, какие цифры выручки, прибыли и, в итоге, окупаемости следует ждать от проекта. Расчет требуется делать по каждому году отдельно.

И разумеется, что все исходные первичные показатели, на которых базируются расчеты, должны иметь как можно более тщательную оценку (по пессимистическому сценарию, подтвержденную эмпирическими данными). Поэтому любой бизнес-план состоит из двух структурно дополняющих друг друга частей:

- маркетинговые исследования;

- финансовые расчеты.

В первой части требуется указать и обосновать, какое количество покупателей будет у нашего предприятия, какова ежедневная и среднемесячная выручка. Здесь указывается, какая именно продукция продается и в каком ассортименте. Необходимо также оценить ситуацию по поставщикам – потребуется ответить на вопрос, является ли ситуация монопольной или близкой к ней. Кроме того, нужно описать, какое требуется оборудование и вообще, оценить сумму первоначальных затрат.

Во второй части в обязательном порядке нужно провести комплексный, пошаговый расчет издержек с указанием структуры себестоимости:

- либо в пересчете на единицу продаваемой продукции;

- либо за определенный календарный период.

Для предприятий, находящихся на основном налоговом режиме (при котором происходит администрирование и уплата НДС), требуется составление 3 результирующих бухгалтерских документов за каждый квартал (если же план составляется на длительный срок – на несколько лет, то допустимо предоставлять данные документы на каждый год):

- Форма 1 – Бухгалтерский баланс.

- Форма 2 б/б – Отчет о прибылях и убытках.

- Форма 4 б/б – Отчет о движении денежных средств.

В случае же, если предприятие, которое предполагается открывать, – это субъект малого предпринимательства, находящееся на упрощенной системе налогообложения, то допустимо ограничиться расчетом финансовой части, по существу. Величина налога (6% от выручки) указывается отдельно.

Итак, в качестве вводной составляющей следует определить, что исследуемый бизнес представляет собой розничную торговую точку по продаже пива в розлив. Идея выглядит привлекательной – попробуем оценить ее в цифрах.

Маркетинговая часть

Оценим все параметры предполагаемого предприятия последовательно.

Требуемые площади

Крайне привлекательной особенностью данной бизнес-идеи является то, что для того, чтобы начать продавать пиво в розлив, вам требуются самые минимальные площади. Достаточно буквально 25–30 м² (и это вместе с подсобными помещениями). Сейчас готовый пенный напиток развозится на торговые точки в кегах, которые очень эргономичны в хранении (не занимают больше 2 м²). Также потребуется пространство для склада пустой, чистой специализированной ПЭТ-тары из темного полиэтилена, в которую предполагается пиво разливать – это еще 2–3 м².

Разумно также предлагать посетителям закуску к пиву – пакетированные снеки: вяленую рыбу или морепродукты, орешки, сухарики, вяленое мясо и пр. (они по статистике в совокупности дают не более 3–4% к выручке). Для их хранения не требуется никаких особых температурных режимов. Будучи герметично упакованными, они могут храниться годами при комнатной температуре. Это еще 2 м² складского помещения. Итого подсобка займет от 7 до 9 м² (если предусмотреть еще место для хранения одежды продавцов). Оставшиеся площади займет торговый зал: для того, чтобы покупателям было комфортно, он не должен быть меньше 15 м² (лучше всего – 20 м²). Так что суммарное торговое пространство займет площадь от 22 до 29 м².

А теперь самое главное: для организации пивного магазина (а именно так будет определяться ваша торговая точка государственной администрацией) вам потребуется лицензия на право продажи алкогольной продукции. Это минус, но плюсом является тот факт, что органы власти не накладывают никаких ограничений на размерность торговых помещений.

Периоды максимальной реализации товара и требования к персоналу

Пиво лучше всего продается вечером. На период с 16:00 по 20:30 приходится 73–75% всех продаж за рабочий день как в количественном измерении транзакций, так и по показателю выручки. За период с 21:30 до 23:00 продается еще от 10% до 16%. Все остальное пиво реализуется в течение периода с 8.00 до 16.00, а это от 9% до 17% всех объемов. То есть, с утра пиво покупают даже в большем количестве, чем ближе к ночи, перед закрытием точки. Почему так?

Пункт 5 статьи 16 Федерального Закона №171-ФЗ устанавливает период времени для продажи пива, слабого и крепкого алкоголя: «Всем торговым точкам запрещено производить реализацию спиртосодержащих напитков с 23 часов вечера до 8 часов утра». Однако попробуйте купить алкоголь в каком-нибудь сетевом супермаркете, к примеру, в 10:00. Вам его не продадут, ссылаясь на то, что касса настроена на реализацию спиртосодержащей продукции только с 11:00. И так повсеместно. Малые пивные торговые точки отлично занимают эту нишу, совершенно никак не нарушая при этом требования закона.

Итак, нужно, чтобы магазин работал с 8:00 до 23:00. Это 15 часов непрерывной работы, причем, недопустимы ни перерывы, ни перекуры, ни любое другое отсутствие продавца на месте. С точки зрения закона, требующего обеспечения не более, чем 8-часового рабочего дня для наемных работников, для проекта понадобится организация двух рабочих смен – это минус. Но плюсов больше:

- Во-первых, для осуществления продаж достаточно всего одного продавца.

- Во-вторых, на рынке в данной отрасли сейчас сложилась практика посменной оплаты. В принципе, если продавец захочет заработать за эти сутки больше, он может взять и 2 смежные смены – организатору бизнеса не нужно будет переживать за то, что на него напишут заявление о создании недопустимых условий работы.

- И в-третьих, работа не предполагает никакой тяжелой физической нагрузки. Доставщики пива (в тяжелых кегах) сейчас сами все привозят, заносят в помещение и устанавливают кеги в место, указанное ответственным работником. Так что данный труд по всем параметрам подходит для женщин.

Кроме того, здесь не требуется никакой квалификации вообще (только оформленная санитарная книжка), а это максимально расширяет рынок наемной рабочей силы перед организатором проекта.

Выходные. Эти дни являются «недельными акцентами» с точки зрения продаж. Большинству российской общественности дорогостоящий алкоголь по выходным просто не по карману, поэтому многие предпочитают расслабиться перед экраном телевизора с бокалом пенного напитка. Продажи пива в субботу-воскресенье отличаются гомогенностью по времени суток, но при этом по сравнению с рабочими днями на выходных продается на 15–25% напитка больше (в прямой зависимости от места расположения торговой точки), чем в любой рабочий день.

Терять данные объемы выручки просто недопустимо, поэтому систему управления персоналом придется усложнить, введя третьего продавца. Чередуя смены между ними, можно добиться того, чтобы в неделю у каждого сотрудника оставалось, как минимум, двое полных суток на отдых – требования закона снова соблюдены.

В настоящее время продавцам платят от 600 до 1300 рублей за смену. При составлении бизнес-плана разумнее по каждому показателю брать более пессимистичные данные. В том числе, по оплате труда.

Оценка объемов продаж

Многие исходят из того, что раз торговая точка торгует алкоголем, значит, она априори не может быть неуспешной. Это не так, и вот причины, почему многие организаторы такого бизнеса терпят фиаско:

- Пиво – это не в полной мере алкоголь. Это слабоалкогольный напиток, и разница здесь весьма чувствительная с точки зрения итоговых объемов выручки. Торговля пивом по выручке отличается от торговли той же водкой, как минимум, в 2–4 раза.

- Пиво в полтора раза менее маржинальный продукт, нежели водка.

- Пиво в большом количестве потребляет определенная категория граждан. И эту целевую аудиторию нужно еще найти.

Но для начала стоит определиться с физическими показателями. Пивные точки реализуют свою разливную продукцию, тарируя ее в бутылки из темного пластика (без этикетки). Есть 2 распространенных объема таких бутылок:

- 1,5 литра (85–90% всех продаж);

- 1 литр (не более 15% продаж).

Минимально допустимый объем реализации в физических показателях для каждого магазина зависит от конкретных вводных (цена аренды, стоимость смены при оплате труда и пр.). Однако существует следующая шкала успешных продаж:

- 45 бутылок за сутки (не за смену), среди которых не менее 90% – полуторалитровые – минимально допустимый результат. Если точка продает меньше, она скорей всего, будет генерировать убытки для своего владельца;

- Не менее 65 бутылок в сутки, среди которых полуторалитровых не менее 85% – уверенный результат, однако, его необходимо развивать с помощью маркетинговых инструментов. Такие продажи позволяют бизнесу существовать, но не дают возможности осуществить переход на новый уровень;

- Не менее 85 бутылок в сутки (не менее 85% полуторалитровых) – успешный результат. Стоит задуматься о том, чтобы масштабировать бизнес (открыть еще один магазин);

- А если объемы реализации составляют 110 и более бутылок в сутки (и уже не важно, каких именно) – следует задуматься о том, чтобы перепрофилировать пивной магазин в пивной бар. Так вы повысите маржинальность продаж.

Теперь о стоимостных показателях. Пиво может быть самого разного сорта, иметь различную крепость и даже выдержку. Однако важно принимать во внимание только следующие параметры:

- Крепость, менее 4,5°, уже никого не устраивает, а лучше всего идет продукт покрепче;

- При стоимости более, чем 50 рублей за литр при отгрузке в кегах с доставкой, товар лучше уже не брать. В противном случае велика вероятность работы в ноль.

Стоит пиво в розлив в разных регионах РФ по-разному. Естественно, что самый дорогой напиток в Москве и Санкт-Петербурге (в рознице 1,5 литра можно встретить более, чем по 200 рублей за бутылку). Одни из самых низких цен на пиво наблюдается во Владимире и области. Здесь 1,5-литровую бутылку можно купить даже дешевле 85 рублей. Однако везде, где отпускные цены ниже, стоимость в опте также меньше. Важным является соблюдение следующего определяющего бизнес параметра:

Величина торговой наценки должна составлять не менее 50%. Лучше 55%. Это минимум – черта, за которую нельзя переступать. Лучше просто ограничить на некоторое время торговлю, чем допускать меньшую маржу.

Маркетинговые инструменты

В бизнес-плане должен присутствовать раздел, где будут перечислены те инструменты стимулирования продаж, которые вы будете использовать. Однако следует помнить:

- Это должно быть именно перечисление – растекаться «мыслью по древу» не стоит, так как это может привести к переоценке вами ваших же собственных возможностей.

- Все инструменты должны иметь количественную оценку. Фактически это должен быть анализ, возможно, подкрепленный маркетинговыми исследованиями эффективности того или иного действия и того, как этот инструмент отражается на показателе выручки.

- Таких инструментов просто физически не может быть больше 3 (а если реально – двух).

Будет правильно, если вы уложитесь на полстраницы – примерно столько, сколько занимает этот подраздел в данном тексте.

Оценка закупки

Здесь все просто. Пиво – это товар, пользующийся широким спросом, а на рынке представлено большое количество производителей, которые являются огромными предприятиями, весьма чувствительными к малейшему снижению спроса. Проще говоря, пивной рынок – это рынок покупателя, то есть вас (подразумевается, что вы – организатор магазина по продаже пива).

Стоит только пойти слуху, что открылся новый магазин по продаже пива в розницу и в розлив, как производители напитка сами вас найдут и предложат самые выгодные условия. Причем, они отслеживают ситуацию с маркетинговой политикой друг друга, так что можете не сомневаться, что у вас всегда будут только лучшие предложения. Главное для вас – это обеспечить стабильный, высокий спрос.

Расчеты

- Выручка.

Если целью составления бизнес-плана является получение собственного «впечатления» от предпринимательской идеи, то логичнее всего исходить сугубо из пессимистических оценок предполагаемых показателей. Но если же речь идет об инвестиционных деньгах, к примеру, о получении кредита на организацию магазина, то разумнее будет брать средние показатели по рынку. Итак, пусть продажи составляют:

- 65 бутылок в сутки в рабочий день (при этом 90% бутылок будут 1,5-литровыми);

- 75 бутылок в выходной день (с той же долей 1,5-литровой тары).

Предположим, что отпускная стоимость пива у вас составляет 100 рублей/литр. Тогда показатели выручки составят:

- В рабочий день: ((58 бут. × 1,5 л.) + (7 бут. × 1,0 л.)) × 100 р./л. = 9400 р.

- В выходной день: ((68 бут. × 1,5 л.) + (7 бут. × 1,0 л.)) × 100 р./л. = 10900 р.

- Соответственно, за средний месяц (где 8 выходных дней) выручка составит:

(8 дней × 10900 р. + 22 дня × 9400 р.) = (87200 р. + 206800 р.) = 294000 р.

Как это ни странно, но торговля пивом практически лишена какой-либо сезонности (этот удивительный эффект – одно из следствий тяжелого финансового состояния населения страны, которое склонно потреблять дешевый алкогольный напиток всегда, а по выходным и праздникам – еще и больше даже). Однако кредитор однозначно оценит вашу щепетильность, если вы учтете уменьшение продаж зимой с коэффициентом 1,05–1,07.

- Затраты.

Итак, как было разобрано выше, у магазина по продаже пива в розлив их всего 3 статьи:

- Стоимость закупки разливного пива в кегах с доставкой до точки – 50 р./л.

Можно подсчитать затраты с учетом проданных литров, а можно просто взять ранее посчитанную выручку и уменьшить ее вдвое. Таким образом, стоимость закупок составит:

- В сутки за рабочий день: 9400/2 = 4700 р.

- В сутки за выходной день: 10900/2 = 5450 р.

- В среднем за месяц: 294000/2 = 147000 р.

- Расходы на оплату труда. Примем стоимость ставки – 1000 рублей за смену.

Всего в среднем месяце (в котором 30 дней) 60 смен. Предполагается, что торговая точка работает без выходных, поэтому условный ФОТ составит: 60 смен × 1000 р. = 60000 р.

- Расходы на оплату аренды помещения.

В таком населенном пункте, где стоимость пива составляет 100 р./л., цена аренды по максимуму составляет около 700 рублей в месяц за 1 м². Примем, что нам требуется 30 м², тогда в месяц мы будем отдавать 21000 рублей за аренду.

Итого затратная часть проекта в месяц составляет примерно: 147000 р. + 60000 р. + 21000 р. = 228000 р.

- Валовая прибыль (за месяц).

Из выручки вычитаем все производственные затраты: 294000 р. – 228000 р. = 66000 р.

- Обязательные платежи.

Имеются в виду налоги. Организатору проекта придется оформить себе статус ИП, так как без него ему невозможно будет получить лицензию на торговлю спиртосодержащей продукцией, а также будут сложности при заключении договора аренды. Налоговый режим следует брать УСН (упрощенная система налогообложения), при котором основным налогом является 6%-ный платеж от выручки. В нашем случае за месяц это составит: 294000 р. × 6% = 17640 р.

Но и это не все. Теоретически от фонда оплаты труда предприниматель должен делать отчисления в ПФР (Пенсионный фонд), ФСС (Фонд социального страхования) и на ОМС (обязательное медицинское страхование) своих сотрудников. В общей сумме затраты составят около 20% от ФОТа.

Но именно в данном проекте присутствует одно «но». В помещении магазина постоянно присутствует всего 1 человек – продавец. При грамотно проведенном инструктаже, а также при условии отсутствия в торговой точке иных документов, кроме минимально необходимых (лицензия, например), можно представить ситуацию, что это ИП… без наемных работников. Оплата труда персоналу в данном случае, разумеется, производится «в конверте». В этом случае можно избежать уплаты дополнительных 20000 рублей в месяц в качестве различных отчислений в фонды. Однако при этом все равно придется заплатить фиксированный годовой социальный платеж. В 2020 году эта сумма составляет 40874 р. (в год).

Также нельзя забывать о ведении бухгалтерского учета и сдаче отчетности. Для того, чтобы платить налоги корректно, индивидуальному предпринимателю придется обратиться к профессионалам, отдав им эту тему на аутсорсинг за скромные 3000 рублей в месяц.

- Чистая прибыль.

Отнимаем от валовой прибыли величину обязательных платежей: 66000 р. – 17640 р. – 40874 р. / 12 – 3000 р. = примерно 42000 р. (в месяц).

- Оценка доходности.

Теперь имеет смысл рассчитать прибыльность проекта (отношение годовой прибыли к величине первоначальных инвестиций). При данном показателе прибыли доходность бизнеса составляет: (42000 р. × 12) / 228000 р. = 2,21 (или 221% годовых). Внушительный показатель, однако, не стоит им очаровываться: скорей всего, на первичном этапе организатору проекта придется раскошелиться на «сопровождающие» платежи при получении лицензии на торговлю спиртосодержащими товарами. По статистике люди платят за получение данного документа в разумные сроки до 100–120 тыс. рублей. А это значит, что 228000 р. легко могут подрасти до 330–350 тыс. рублей, а это существенно меняет дело с доходностью: (42000р. × 12) / 350000 р. = 1,44 (или 144% годовых).

Также следует учесть затраты на безопасность вашей торговой точки. Речь идет о неформальных договоренностях с правоохранительными органами (увы, это нельзя не учитывать). У разных предпринимателей данные цифры разные, но в целом, имеет смысл принять к учету величину в 10000–12000 тыс. рублей в месяц. Итак, числитель дроби приближается к 30 тыс. рублей в месяц, а это значит, что за полный год работы магазин принесет около 360 тыс. рублей.

При данных показателях выручки получится полностью окупить проект при условии, что арендодатель не задерет плату, ведь лицензия на алкоголь выдается юридическому лицу (или ИП) в привязке к помещению.

Резюме

Результирующая доходность бизнеса в 100% по году является неплохим показателем по торговой отрасли (при том, что рентабельность закупок или, в данном случае, наценка также составляет 100%). Отличительными особенностями данного бизнеса являются следующие:

- Физическая невозможность существенного увеличения оборотов (например, их удвоения). Можно только открыть другой магазин где-либо еще.

- Непредсказуемость статей затрат.

Последний пункт особенно пугает: крайне трудно спрогнозировать, какими поборами вас решат обложить правоохранительные или контролирующие органы. Тем не менее в расчеты бизнес-плана магазина разливного пива эти цифры закладывать нужно обязательно. Дерзайте!

Источник