Расчет себестоимости услуги в бизнес плане

Как правильно рассчитать себестоимость услуг по клиентам компании? Как распределять на себестоимость услуг прямые и накладные расходы? Что учитывать при отнесении расходов по отдельным статьям затрат на клиентов компании?

Руководству компаний, которые занимаются оказанием услуг, важно видеть себестоимость услуг в аналитике по отдельным клиентам. Это нужно для контроля и управления как общей рентабельностью бизнеса компании, так и экономической эффективностью работы с каждым клиентом.

На практике достаточно часто компании, не вдаваясь в детальный анализ причин снижения общей рентабельности, пытаются повысить ее за счет роста цен на услуги и в итоге теряют в объемах реализации и прибыли.

Предлагаем:

1. Проанализировать текущую ситуацию и выявить негативные факторы себестоимости услуг в разрезе клиентов компании;

2. Разработать методику расчета прямых расходов и распределения накладных расходов по клиентам компании;

3. На основе мониторинга динамики себестоимости услуг разработать предложения по снижению себестоимости работы с отдельными клиентами.

Анализируем текущую ситуацию

Всем, наверняка, знакомо: себестоимость услуг растет, рентабельность бизнеса снижается, а руководство требует срочно исправить ситуацию. Менеджмент оперативно составляет разнообразные планы по улучшению деятельности подразделений, но их реализация не приносит прогнозируемого улучшения показателей.

Естественно, возникает вопрос: почему не сработали предложенные мероприятия? Чаще всего потому, что не анализировали динамику себестоимости услуг в разрезе клиентов компании (или хотя бы их основных групп) — это позволило бы понять причины ее роста и адекватность ценовой политики по отдельным клиентам. Без такого анализа практически невозможно достоверно выявить негативные факторы и разработать действительно эффективные мероприятия по повышению рентабельности работы с клиентами.

Для анализа текущей ситуации необходимы аналитические данные о составляющих себестоимости услуг в группировке по прямым и накладным расходам.

Прямые расходы непосредственно связаны с оказанием услуги и отражаются в учете на счете 20, а в состав накладных включаются как общепроизводственные (счет 25), так и общехозяйственные (счет 26) расходы.

Прямые расходы относят сразу на себестоимость услуги, а накладные сначала аккумулируются в течение отчетного периода, а затем распределяются на себестоимость услуг по утвержденным в компании алгоритмам.

Изменения величины и состава себестоимости услуг надо анализировать в динамике за выбранный период.

Чтобы исключить влияние разовых или непредвиденных колебаний затрат, период анализа должен быть не менее шести месяцев.

Порядок анализа: формируется аналитическая таблица по формированию себестоимости в разрезе клиентов компании и на ее основе выявляются факторы, повлиявшие на увеличение себестоимости.

Как это сделать, рассмотрим на примере ООО «Альфа» (оказывает информационно-консультационные услуги). Результаты хозяйственной деятельности компании за шесть месяцев 2017 г. представлены в табл. 1.

Таблица 1. Отчет о прибылях и убытках компании «Альфа» за 6 месяцев 2017 г.

Показатели | Январь | Февраль | Март | Апрель | Май | Июнь |

Объем услуг | 720 000 | 825 000 | 850 000 | 850 000 | 830 000 | 795 000 |

В том числе: | ||||||

Заказчик 1 | 50 000 | 75 000 | 80 000 | 100 000 | 80 000 | 65 000 |

Заказчик 2 | 150 000 | 170 000 | 200 000 | 180 000 | 250 000 | 200 000 |

Заказчик 3 | 200 000 | 230 000 | 170 000 | 220 000 | 200 000 | 180 000 |

Заказчик 4 | 320 000 | 350 000 | 400 000 | 350 000 | 300 000 | 350 000 |

Прямые расходы | 356 200 | 424 500 | 496 000 | 509 000 | 474 800 | 443 700 |

В том числе: | ||||||

ФОТ | 220 000 | 260 000 | 300 000 | 310 000 | 280 000 | 260 000 |

Отчисления с ФОТ | 66 000 | 78 000 | 90 000 | 93 000 | 84 000 | 78 000 |

ЕНВД | 43 200 | 49 500 | 51 000 | 51 000 | 49 800 | 47 700 |

Обучение | 8000 | 12 000 | ||||

Субподряд | 20 000 | 15 000 | 10 000 | |||

Командировки | 15 000 | 17 000 | 23 000 | 25 000 | 28 000 | 30 000 |

Амортизация ОС | 12 000 | 12 000 | 12 000 | 18 000 | 18 000 | 18 000 |

Накладные расходы | 130 000 | 140 000 | 145 000 | 155 000 | 155 000 | 150 000 |

Общепроизводственные | 75 000 | 80 000 | 82 000 | 90 000 | 93 000 | 90 000 |

Общехозяйственные | 55 000 | 60 000 | 63 000 | 65 000 | 62 000 | 60 000 |

Всего расходы компании | 486 200 | 564 500 | 641 000 | 664 000 | 629 800 | 593 700 |

Прибыль от услуг | 233 800 | 260 500 | 209 000 | 186 000 | 200 200 | 201 300 |

Рентабельность бизнеса | 32,5 % | 31,6 % | 24,6 % | 21,9 % | 24,1 % | 25,3 % |

Уровень прямых расходов | 49,5 % | 51,5 % | 58,4 % | 59,9 % | 57,2 % | 55,8 % |

Вывод

Как видим, при устойчивом объеме реализации услуг рентабельность бизнеса снижается, а доля прямых расходов к объему реализации, наоборот, растет. Кроме того, на протяжении всего периода увеличиваются общехозяйственные расходы.

Отметим также непропорциональный динамике объемов оказанных услуг рост фонда оплаты труда, что сказывается и на увеличении зависимой от него статьи «Отчисления с ФОТ».

На снижение рентабельности повлияло и привлечение к выполнению работ внешних специалистов (статья «Субподряд»), а также постоянное увеличение расходов на командировки.

Таким образом, главные факторы снижения рентабельности бизнеса и роста себестоимости услуг в анализируемом периоде:

- непропорционально высокий рост прямых расходов по отдельным статьям затрат;

- постоянное увеличение общехозяйственных расходов.

Однако этой информации явно недостаточно для того, чтобы понять причины роста себестоимости и разработать эффективные мероприятия по ее оптимизации. Необходим более детальный расчет себестоимости услуг по клиентам компании.

Методика расчета прямых расходов и распределения накладных расходов по клиентам компании

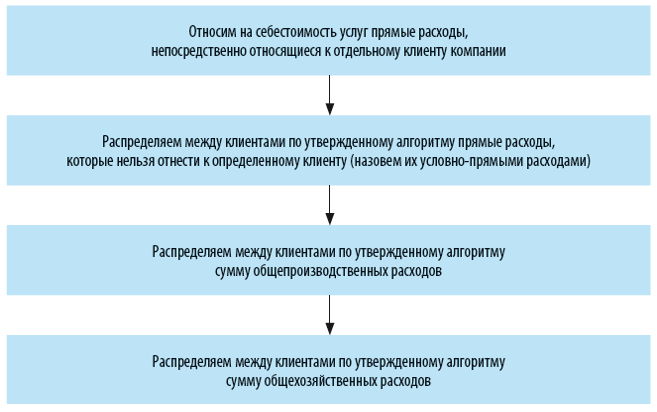

Алгоритм расчета себестоимости услуг по клиентам компании:

Сумма первых трех расчетов — это производственная себестоимость услуг для каждого из клиентов.

Добавив к ней результаты четвертого расчета, получим полную себестоимость услуг по клиентам компании, а значит, увидим, насколько рентабельна работа с каждым из клиентов и выявим причины более высокой себестоимости у одних клиентов по сравнению с другими.

Сформируем для наглядности полную себестоимость услуг для каждого из клиентов компании «Альфа» за июнь 2017 г. Для этого в соответствии с предлагаемой методикой сначала распределим прямые затраты, которые можно явно отнести на конкретного клиента компании.

Статья затрат «Фонд оплаты труда» за июнь — 260 000 руб. За этот же месяц сотрудники компании произвели работы у клиентов в количестве 420 часов.

В аналитике по сотрудникам и клиентам выработка часов за июнь представлена в табл. 2.

Таблица 2. Выработка часов по клиентам за июнь 2017 г.

Сотрудники | Заказчик 1 | Заказчик 2 | Заказчик 3 | Заказчик 4 | Всего |

Начальник отдела | 10 | 15 | 20 | 20 | 65 |

Ведущий консультант | 20 | 25 | 35 | 35 | 115 |

Консультант | 10 | 15 | 40 | 60 | 125 |

Программист | 20 | 30 | 35 | 30 | 115 |

Итого работ | 55 | 85 | 130 | 145 | 420 |

Так как размер заработной платы у сотрудников отличается, чтобы определить себестоимость услуг в части статьи «Фонд заработной платы» по клиентам, распределим заработную плату сотрудников пропорционально отработанному у клиентов времени.

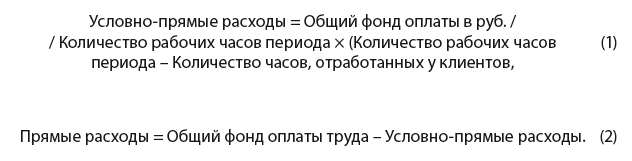

Общее количество рабочих часов в месяце больше, чем потрачено на выполнение услуг, следовательно, напрямую разносится не весь фонд оплаты, а только та его часть, которая выплачивается за часы работы у клиентов.

Оставшаяся часть фонда оплаты труда сотрудников относится к условно-прямым расходам, поскольку выплачена за часы, потраченные на процессы внутри компании (совещания, планирование и отчетность по работе, обучение, работа на внутренние проекты компании и т. д.).

Распределяем общий фонд оплаты сотрудников на условно-прямые и прямые расходы по формулам:

Зная размер части фонда оплаты труда, которая относится на прямые расходы, и количество часов работы у клиентов по каждому из сотрудников, распределяем эту часть на себестоимость услуг для клиентов по формуле:

Итоги этих расчетов — в табл. 3.

Таблица 3. Распределение ФОТ на прямые и условно-прямые расходы

Распределение ФОТ на прямые и условно-прямые расходы | |||||

Сотрудники | ФОТ, руб. | Часов в месяце | Часы общие | ФОТ — условно-прямые расходы | ФОТ — прямые расходы |

Начальник отдела | 80 000 | 168 | 103 | 49 048 | 30 952 |

Ведущий консультант | 60 000 | 168 | 53 | 18 929 | 41 071 |

Консультант | 45 000 | 168 | 43 | 11 518 | 33 482 |

Программист | 75 000 | 168 | 53 | 23 661 | 51 339 |

Итого | 260 000 | 252 | 103 155 | 156 845 | |

Распределение ФОТ по клиентам за июнь 2017 г. | |||||

Сотрудники | Заказчик 1 | Заказчик 2 | Заказчик 3 | Заказчик 4 | Всего |

Начальник отдела | 4762 | 7143 | 9524 | 9524 | 30 952 |

Ведущий консультант | 7143 | 8929 | 12 500 | 12 500 | 41 071 |

Консультант | 2679 | 4018 | 10 714 | 16 071 | 33 482 |

Программист | 8929 | 13 393 | 15 625 | 13 393 | 51 339 |

Итого работ | 23 512 | 33 482 | 48 363 | 51 488 | 156 845 |

Как видим, по итогам работы в июне 2017 г. в составе фонда оплаты труда сотрудников отдела в общей сумме 260 000 руб. прямые расходы — 156 845 руб. и условно-прямые расходы — 103 115 руб.

Далее прямые расходы распределены на себестоимость услуг по каждому из четырех клиентов пропорционально времени, отработанному у них каждым сотрудником компании.

Прямые расходы по статье затрат «Отчисления с ФОТ» относятся на клиентов в размере 30 % от прямых расходов на ФОТ (общая сумма отчислений во все фонды согласно действующему законодательству).

Расходы по статье затрат «ЕНВД» на клиентов разносим в сумме 6 % от объема оказанных услуг (в соответствии с выбранным компанией режимом налогообложения).

Далее анализируем экономическое содержание статьи расходов «Обучение». Если обучение сотрудника проводилось именно в связи с выполняемой у клиента работой (например, ранее сотрудник не работал с программой, которой пользуется клиент), то такие расходы нужно отнести на себестоимость услуги для конкретного клиента.

В случае когда обучение сотрудника служит для общего профессионального развития, такие расходы следует признать условно-прямыми и не относить непосредственно на клиентов.

По статье расходов «Субподряд» отражаются затраты на привлечение внешних подрядчиков (экспертов, разработчиков и т. п.) для выполнения части договорных работ у конкретных клиентов, поэтому такие затраты мы можем сразу отнести на себестоимость услуг для конкретного клиента.

В нашем случае общие расходы на субподряд за июнь 2017 г. — 10 тыс. руб. Из них 4 тыс. руб. относим на Заказчика 2, 6 тыс. руб. — на Заказчика 4.

Расходы по статье «Командировки» распределяем аналогично статье «Обучение», т. е. если цель командировки — выполнение работ у конкретного клиента, эти расходы относим на этого клиента, а если командировка носит общий характер — к условно-постоянным расходам.

За июнь сотрудники отдела совершили три командировки на общую сумму 30 тыс. руб. При этом две командировки были к Заказчикам 1 (5 тыс. руб.) и 4 (15 тыс. руб.), а одна носила общий характер (посещение семинара) и обошлась компании в 10 тыс. руб.

Расходы по статье «Амортизация ОС» по своей сути не могут быть отнесены к конкретному клиенту и в полном размере являются условно-прямыми расходами, подлежащими распределению.

Результат распределения прямых расходов — в табл. 4.

Таблица 4. Распределение прямых расходов на клиентов компании за июнь 2017 г.

Статьи затрат | Заказчик 1 | Заказчик 2 | Заказчик 3 | Заказчик 4 | Всего |

ФОТ | 23 512 | 33 482 | 48 363 | 51 488 | 156 845 |

Отчисления с ФОТ | 7054 | 10 045 | 14 509 | 15 446 | 47 054 |

ЕНВД | 4800 | 15 000 | 12 000 | 18 000 | 49 800 |

Обучение | |||||

Субподряд | 4000 | 6000 | 10 000 | ||

Командировки | 5000 | 15 000 | 20 000 | ||

Амортизация ОС | |||||

Итого расходы | 40 365 | 62 527 | 74 872 | 105 935 | 283 699 |

Теперь распределим общую сумму условно-прямых расходов отдела, работающего с клиентами, — 162 101 руб., из них:

- ФОТ — 103 155 руб.;

- отчисления с ФОТ (30 %) — 30 946 руб.;

- командировки — 10 000 руб.;

- амортизация ОС — 18 000 руб.

Обратите внимание!

Чтобы расчет себестоимости услуг по клиентам был максимально достоверным, важно правильно выбрать алгоритм распределения общих расходов.

На практике такие расходы часто распределяют пропорционально суммовому объему услуг. Однако у разных клиентов может быть различная договорная стоимость услуги, и такой выбор исказит себестоимость услуги для клиента. Неоправданно большая часть общих расходов будет отнесена на клиента с большей договорной стоимостью, а у клиента с меньшей стоимостью себестоимость услуги, наоборот, будет занижена.

С учетом выбранного алгоритма формула для распределения условно-прямых расходов на клиентов компании «Альфа» будет выглядеть так:

В результате расчета по этой формуле условно-прямые расходы компании «Альфа» распределились по клиентам следующим образом (табл. 5).

Таблица 5. Распределение условно-прямых расходов по клиентам за июнь 2017 г.

Статьи затрат | Заказчик 1 | Заказчик 2 | Заказчик 3 | Заказчик 4 | Всего |

ФОТ | 14 736 | 20 877 | 31 929 | 35 613 | 103 155 |

Отчисления с ФОТ | 4421 | 6263 | 9579 | 10 684 | 30 946 |

Обучение | |||||

Командировки | 1429 | 2024 | 3095 | 3452 | 10 000 |

Амортизация ОС | 2571 | 3643 | 5571 | 6214 | 18 000 |

Итого расходы | 19 157 | 32 806 | 50 174 | 55 964 | 162 101 |

Следующим этап расчета себестоимости услуг для клиентов компании — распределение общепроизводственных расходов.

К общепроизводственным расходам относят затраты, которые непосредственно не связаны с процессом оказания услуг у клиентов, но обеспечивают сам процесс оказания услуг, например:

- зарплата руководителя производственной службы и технических сотрудников, не работающих напрямую с клиентами, а также отчисления с их ФОТ;

- аренда помещения производственной службы и его содержание;

- расходы на ремонт и содержание оборудования и оргтехники, не используемых для оказания услуг клиентам;

- расходы на рекламу услуг компании и маркетинговые акции для потенциальных клиентов компании;

- хозяйственные расходы и канцтовары для нужд производственной службы.

Алгоритм распределения общепроизводственных расходов на услуги для клиентов компании целесообразно использовать тот же, что и для условно-прямых расходов:

- во-первых, это позволит сохранить единый принцип формирования производственной себестоимости услуг компании;

- во-вторых — обеспечить необходимую производственную рентабельность при формировании ценовой политики компании на свои услуги.

Общепроизводственные расходы отдела компании «Альфа» за июнь — 90 000 руб. Распределим их пропорционально отработанному у клиентов времени:

- Заказчик 1 — 12 857 руб.;

- Заказчик 2 — 18 214 руб.;

- Заказчик 3 — 27 857 руб.;

- Заказчик 4 — 31 071 руб.

Общехозяйственные расходы относятся к процессам управления всей компанией и поэтому могут распределяться на себестоимость услуг по алгоритмам, отличным от процесса производства услуг. Например, не только по общей сумме затрат одним алгоритмом, но и по каждой статье по своему алгоритму.

Если отдельные затраты можно учитывать по конкретным подразделениям компании, сначала такие затраты относят на общехозяйственные расходы подразделения, а потом к ним распределяются общие расходы компании. Например, если у каждого подразделения компании есть отдельный прибор учета электроэнергии, то сначала на общехозяйственные расходы подразделения по статье «Электроэнергия» относится сумма затрат согласно показаниям, а затем к этой сумме добавляется часть общих затрат на электроэнергию, которые превышают сумму по приборам учета всех подразделений (то есть те затраты, которые не относятся к конкретным подразделениям).

Сложные составные алгоритмы распределения общехозяйственных расходов оправданы только в том случае, когда у компании имеются целевые показатели по ним и назначены сотрудники, ответственные за их достижение. В противном случае это напрасная трата времени и сил.

В большинстве случаев для распределения общехозяйственных расходов достаточно одного общего алгоритма, так как производственные службы не могут повлиять на размер общехозяйственных расходов, а значит, и отвечать за их долю в составе полной себестоимости услуг. Поэтому распределим общехозяйственные расходы компании «Альфа» на себестоимость услуг также пропорционально отработанному сотрудникам времени.

Общая сумма в 60 000 руб. распределена по клиентам в следующих пропорциях:

- Заказчик 1 — 8571 руб.;

- Заказчик 2 — 12 143 руб.;

- Заказчик 3 — 18 571 руб.;

- Заказчик 4 — 20 714 руб.

Данные о полной себестоимости услуг для каждого клиента отдела за июнь — в табл. 6.

Таблица 6. Полная себестоимость услуг за июнь 2017 г.

Показатели | Заказчик 1 | Заказчик 2 | Заказчик 3 | Заказчик 4 | Всего |

Объём услуг | 80 000 | 250 000 | 200 000 | 300 000 | 830 000 |

В том числе: | |||||

Прямые расходы | 62 623 | 92 333 | 123 846 | 164 898 | 443 700 |

В том числе: | |||||

ФОТ | 38 248 | 54 359 | 80 292 | 87 101 | 260 000 |

Отчисления с ФОТ | 11 474 | 16 308 | 24 088 | 26 130 | 78 000 |

ЕНВД | 3900 | 12 000 | 10 800 | 21 000 | 47 700 |

Обучение | |||||

Субподряд | 4000 | 6000 | 10 000 | ||

Командировки | 6429 | 2024 | 3095 | 18 452 | 30 000 |

Амортизация ОС | 2571 | 3643 | 5571 | 6214 | 18 000 |

Маржинальный доход | 17 377 | 157 667 | 76 154 | 135 102 | 386 300 |

Накладные расходы | 21 429 | 30 357 | 46 429 | 51 786 | 150 000 |

Общепроизводственные | 12 857 | 18 214 | 27 857 | 31 071 | 90 000 |

Общехозяйственные | 8571 | 12 143 | 18 571 | 20 714 | 60 000 |

Всего расходы | 84 051 | 122 690 | 170 275 | 216 684 | 593 700 |

Прибыль от услуг | –4051 | 127 310 | 29 725 | 83 316 | 236 300 |

Рентабельность бизнеса | –5,1 % | 50,9 % | 14,9 % | 27,8 % | 28,5 % |

Уровень прямых расходов | 78,3 % | 36,9 % | 61,9 % | 55,0 % | 53,5 % |

Доля ФОТ в объеме услуг | 47,8 % | 21,7 % | 40,1 % | 29,0 % | 58,6 % |

Вывод

Теперь хорошо видно, насколько отличается себестоимость услуг и их рентабельность в аналитике по клиентам компании. Достаточно указать, что доля прямых расходов зафиксирована на уровне от 36,9 % (Заказчик 2) до 78,3 (Заказчик 1), а уровень ФОТ у Заказчиков 1 и 3 намного выше аналогичного показателя Заказчиков 2 и 4.

Как снизить себестоимости услуг для отдельных клиентов?

Итак, мы выявили факторы, которые негативно влияют на себестоимость услуг, и можем разработать эффективные мероприятия по снижению себестоимости услуг для отдельных клиентов.

Итак, основной фактор высокой себестоимости услуг компании «Альфа» для некоторых клиентов — нерациональное распределение загрузки сотрудников отдела между клиентами. Поэтому в первую очередь необходимо планировать загрузку сотрудников отдела так, чтобы по возможности избегать участия высокооплачиваемых сотрудников в работах для низкорентабельных клиентов.

Кроме того, на высокую себестоимость работ у Заказчиков 1, 3 и 4 оказали влияние расходы на командировки. Следовательно, второе предложение по снижению себестоимости услуг для клиентов — уменьшить количество командировок сотрудников к заказчикам путем использования дистанционной связи и доступа к базам данных клиентов.

Статья опубликована в журнале «Справочник экономиста» № 8, 2017

Источник