Процент от вложений в бизнес

Продолжение статьи на тему: “Как привлечь до 150 млн ₽ частных инвестиций за 120 дней. Пошаговый план”. Рассказывает Максим Серяков из Акселератора по привлечению инвестиций “Народное IPO”.

Шаг № 2: Разработайте условия для инвесторов

Частая ошибка предпринимателей, привлекающих частные деньги — “идти в рынок” с посылом “вот есть я такой прекрасный, мне нужны инвестиции, пусть инвестор сам предложит условия, а я рассмотрю”. Это в корне неверно, разве что вы условный Павел Дуров или Олег Тиньков, к которым инвесторы уже стоят в очередь. Так что Павел, Олег, если вы читаете эту статью, закрывайте ее)

Как выглядит процесс отбора проектов глазами инвестора? Да перед ним сотни разнообразных предложений и предпринимателей, и на вас, если вы сходу не даете жесткую конкретику по условиям/доходности/минимальному чеку, банально забьют и не будут даже тратить время — слишком распылено внимание.

Чтобы начать хотя бы претендовать на деньги инвестора, нужно сходу объяснить, как он будет зарабатывать и на чем именно. Займ или доля? Сколько будет дивидендов? Когда и при каких условиях инвестор их получит? Есть ли вообще шанс их получить? Какая % ставка? Можно ли перепродать долю? Кому и когда? На каких условиях? Готов ли основатель выкупать долю инвестора? Или весь бизнес будет продан стратегу? Есть ли у вас в команде люди с опытом продажи крупных активов?

В общем если ваш потенциальный инвестор сходу не поймет 1-2-3, сколько, каким способом и когда он заработает, он даже не проинвестирует время на рассмотрение вашего предложения.

2.1. Займ или доля

Очевидно, что разным типам бизнесов с разными бизнес-моделями, да еще и на разных стадиях развития, нужны “разные” деньги. Приведу 2 примера

В нашем Акселераторе работает предприниматель, который занимается производством и оптовой продажей косметики, основной сбыт происходит в 3 сети: “Ашан”, “Магнит” и “Wildberries.ru”, на подходе подписание контракта с “Лентой”.

Специфика его работы в том, что маржа в бизнесе хорошая (привет, Дима-Трансформатор), до 60 %, но все сети работают с отсрочкой платежа, поэтому цикл оборачиваемости капитала 6-7 месяцев. И он хочет свой бизнес утроить — клиенты дают такую возможность.

Очевидно, для этой ситуации (когда нужны оборотные средства, по сути) лучше всего подходят займы, причем не дифференцированные или аннуитетные (когда и тело долга, и % платятся с 1 месяца), а с возвратом тела капитала в конце срока, и выплатой % ежемесячно.

Другой пример — у одного из наших клиентов есть действующий фитнес клуб, и встал вопрос об открытии еще одного — и тут уже самое очевидное делать инвестора совладельцем конкретного второго клуба (долевое участие).

В общем, суть очень проста — нет идеальной “схемы” для всех бизнесов разом, есть то, что подходит конкретно вашей компании на вашей стадии в вашей ситуации.

2.2. Сделайте оценку вашего бизнеса для “долевых денег”

Если вы решили привлекать себе инвестиции “в долю”, то важно рассчитать и правильно обосновать оценку вашего бизнеса для будущих переговоров с инвесторами. Разных методик существует более 10, большинству действующих бизнесов лучше всего подойдет оценка по методу дисконтированных денежных потоков (DCF). + важно, чтобы вы были мотивированы на длинной дистанции.

Объясню простым языком: инвестор в первую очередь “покупает” себе будущую чистую прибыль, поэтому вам надо сложить чистые прибыли, которые будут у бизнеса, в течение, допустим 3 или 5 ближайших лет. Но рубль прибыли в 2019 году и в 2024 — имеют разные “покупательные способности”, поэтому деньги в будущих годах надо “продисконтировать”.

Оценка бизнеса — всегда предмет торга, переговоров, нет “твердого рынка”, как в продаже авто, к примеру. Обычно все решается банально — оценку определяют по стороне, у которой аргументация в переговорах тверже и сильней.

2.3. % ставка и условия по займу

Выше вы построили планы и перспективы вашего бизнеса. И теперь, если вам нужны “займовые” деньги”, вам надо выбрать вариант займов, максимально выгодный вам и подходящий конкретно для вашей бизнес модели:

- Классические дифференцированные или аннуитетные займы, как в банке (и тело долга, и % возвращаются с 1 месяца)

- Займы с возвратом тела долга в конце срока (очень хорошо подходят большинству торговых бизнесов — ты платишь % ежемесячно, и “крутишь” инвестиционные деньги в обороте, возвращая их по окончании договора)

- Займы с нефиксированным % (открываешь, допустим, пиццерию или фитнес-клуб, инвестор финансирует запуск, и вы договариваетесь, что вы платите % от выручки/чистой прибыли)

- Рыночные условия по % ставкам у частных инвесторов в диапазоне 15-35 % годовых по беззалоговым займам

- Займы с возвратом тела в конце и отсрочкой старта выплат % — тоже можно.

2.4. Минимальный порог входа

Мы в нашем инвестиционном Акселераторе — сторонники “дробных” инвестиций, это когда нужный вам капитал (к примеру, 40 млн ₽) ищется не у одного инвестора на всю сумму сразу, а собирается “кусочками”, траншами по 1-2-5 млн ₽ у ряда частных инвесторов. В чем плюс этого подхода?

- Меньше рисков не совершения конкретной сделки, поскольку вы работаете с потоком инвесторов

- У вас нет зависимости от конкретного инвестора и его условий

- “В розницу” привлекать капитал гораздо выгоднее, чем “оптом” у 1 инвестора

- Инвесторов на 1-5 млн ₽ элементарно количественно в разы больше, чем крупных.

Итак, вам надо установить минимальную сумму инвестиций, с которой вы готовы будете пускать себе инвесторов. Из моей практики, лучший вариант это 1 – 1,5 млн ₽.

2.5. Сделайте “поле для торгов”

По каждому вышеперечисленному фактору проработайте свой “целевой диапазон”: границы по каждому из условий, которые устраивают лично вас. Это будет вам крайне полезно для дальнейших переговоров: будете четко понимать, ниже каких условий точно не будете “соглашаться”.

Результат второго шага:

Вы разработали win-win условия для инвесторов, удовлетворяющие вашей бизнес-модели, плану и целям компании.

Смотрите видео про то, какие ошибки совершают предприниматели при разработке условий для инвестора. Смотреть видео >>>

Следующий шаг — разработка “портрета инвестора”. О нем в следующей статье!

**********************************

???? ИНВЕСТОР?

Получите доступ к предложениям с доходностью 20-30 % в год:

Инвестируйте в антикризисный бизнес производство антисептиков и косметики, поставщика Ашана, Ленты и Wildberries от 500 000 рублей и зарабатывайте 22 – 27 % пассивного дохода с ежемесячными выплатами. Получите презентацию для инвестора, финансовые данные и образец договора >>>

❓ Привлекаете инвестиции

Смотрите бесплатный мастер-класс “Как привлечь до 150 млн ₽ частных инвестиций в ваш бизнес за 120 дней.” >>>

Или

Подписывайтесь на канал “Как найти инвестора”

______________________________________________

Читайте другие статьи автора:

— Пошаговый план привлечения инвестиций.

— Почему 99% предпринимателей никогда не привлекут инвестиции.

— Через что пришлось пройти, чтобы привлечь 33 580 021 ₽ частных инвестиций.

Спасибо за ваш лайк!

Источник

Всем привет, на связи Максим Серяков из акселератора по привлечению инвестиций

«Народное IPO»

. Хочу поделиться опытом привлечения займов от частных инвесторов.

Один из частых вопросов, который возникает в голове предпринимателя — «что предлагать инвестору в плане условий: чтобы и мне было выгодно, и инвестору интересно»?

Как правило, с этим вопросом сталкиваются абсолютно все, кто привлекает инвестиции. Можно привлекать в долю, то есть продавать часть собственного бизнеса, а можно брать в долг под процент (займ). Сегодня мы разберем более подробно именно займы, так как 90% инвесторов дают именно их.

Стандартная схема, которую использует большинство:

– фиксированный процент (от 15 до 35% годовых)

– ежемесячные выплаты (от мес до года)

– тело долга в конце срока (от 1 до 5 лет).

Данная схема является оптимальной, поскольку тело капитала в полном объеме находится в бизнесе на протяжении действия договора и его можно прокручивать неограниченное количество раз.

Но помимо стандарта есть ряд других схем

В зависимости от вашей бизнес-модели, вы можете договориться с инвестором на условия, которые будут выгодны именно вам.

1. Фиксированный или динамический% по займу с возвратом тела (% по займу в виде% от выручки или чистой прибыли).

Вы платите инвестору в течение всего срока процент от выручки или чистой прибыли всего бизнеса, или конкретного магазина/точки/филиала и т.д.

Пример:

Открываем стоматологию, необходимо 4 млн ₽. В течение 5 лет платим инвестору(ам) ежемесячно 5% от выручки. В среднем за 5 лет ежемесячная выручка составит 1,5 млн ₽, в год 18 млн ₽, за 5 лет 90 млн. За весь период инвестор заработает 4,5 млн ₽, в среднем за год 0,9 млн ₽. При условии, что он(и) вложили 4 млн ₽, то среднегодовая доходность составляет 22,5% + тело займа в конце срока.

2. Фиксированный или динамический% по займу без возврата тела (% по займу в виде% от выручки или чистой прибыли)

Пример:

Берем за основу стоматологию из первого пункта. Ключевое отличие: здесь не возвращается тело долга и поэтому необходимо либо увеличить% от выручки или чистой прибыли инвестору, либо увеличивать срок действия договора, а возможно и то и то одновременно.

Когда вы платите процент с выручки или чистой прибыли — вам потребуется на 100% закрыть возражение: «А если выручки не будет, что тогда?»

Прописывайте в договоре фиксированный процент и прикладываете график платежей — это намного надежнее в глазах инвестора. Это не значит, что он в полной безопасности или что он не отдает себе отчет, что если у вас начнутся проблемы в бизнесе, то это никак не скажется на нем. Он понимает, что риски есть, но как бы это цинично не звучало — ему плевать на вашу выручку и прибыль, главное выполняйте обязательство, а дальше “трава не расти”.

3. Смещение срока старта платежей (вы можете начинать платить с лагом в 1-2-3-6 месяцев)

Вы аргументируете и доказываете инвестору, что сразу выплачивать проценты у вас не получается. В таком случае можно начать выплаты с определенным отставанием и полностью сдвинуть график платежей на период отставания, либо наверстать в течение оставшегося срока.

Пример:

Расширяете сеть фитнес центров, необходимо 6 млн ₽. Берете займ под 17% годовых на 3 года, тело займа в конце срока, оборудование в залог. Но! Выплачивать проценты с момента поступления инвестиций не представляется возможным, на то есть причины:

– подбор места (аренда на мес + аванс)

– покупка оборудования

– ремонт

– найм сотрудников

– открытие.

На все требуются деньги и время, а выручки и прибыли пока нет. Поэтому можно договориться с инвестором и начать выплачивать проценты через 4-6 месяцев с момента получения капитала, предварительно согласовав с ним финансовый план и дорожную карту открытия.

4. Сроки возврата тела займа (от 3 до 60 мес.) + периодичность выплат% (ежемесячно/ежеквартально/ежегодно/в конце срока)

Можно играть со сроками и периодичностью выплат. Это создает повод для торгов: чем больше срок и сумма, и реже частота выплат — тем выше процентная ставка для инвестора. В таких случаях создается инвестиционная матрица, где как на ладони видны все возможные варианты

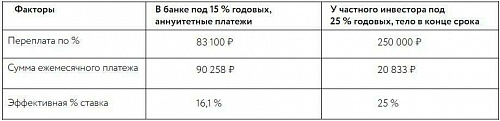

5. Аннуитетные и дифференцированные платежи

С первого месяца возвращается и тело займа и проценты. Любимые схемы банков и других ростовщиков. Для бизнеса неудобны тем, что у вас каждый месяц сокращается тело рабочего капитала.

Пример:

Берем кредит в 1 млн ₽ на один год и сравним 2 варианта:

Для растущего бизнеса важно:

– чтобы капитал весь год крутился в обороте

– ежемесячный платеж был не «зверским»

– за 1 год хороший торговый бизнес сделает 2-8 циклов оборачиваемости, т.е. заработает на кредитный рубль еще несколько рублей сверху

– по итогу вернуть тело займа — не составляет труда

– при этом выплаты процентов можно производить не только ежемесячно, но и ежеквартально/ежегодно/в конце срока

Резюме: подбирайте оптимальный для своего бизнеса вариант и помните, что чем интуитивно проще условия — тем проще привлекать инвесторов.

Спасибо, что проинвестировали время и прочитали статью. Буду рад, если она окажется вам полезной и поможет определиться с условиями для инвесторов.

Источник

Считаем рентабельность собственного капитала, чтобы понять стоит ли переключиться на другой бизнес-проект и оценить по карману ли предлагаемый кредит.

Начал публиковать в своем телеграм-канале «Переводчик с бухгалтерского» серию постов о том, как путем нехитрых расчетов можно использовать бухгалтерскую отчетность для принятия решений в бизнесе. Финансовый анализ – штука сложная, но даже без фундаментальных бухгалтерских знаний можно научиться пользоваться отдельными приемчиками. Начал с показателей рентабельности – они характеризуют эффективность работы компании. Если на vc.ru зайдет, то буду транслировать и сюда.

Первым разберу не попсовый показатель рентабельности продаж, а его менее известного родственника – рентабельность собственного капитала (Return on Equity, ROE). Этот коэффициент показывает сколько копеек чистой прибыли приходится на 1 рубль вложенных в компанию средств собственника.

Зачем мне считать ROE?

Показатель рентабельности собственного капитала помогает собственнику компании ответить на два важных вопроса:

????Что выгоднее: вкладывать деньги в развитие своего бизнеса или инвестировать в другие проекты?

????По карману ли мне этот кредит?

Для ответа на первый вопрос ROE сравнивают с доходностью альтернативных вложений денег. Теоретически, для такого сопоставления годятся любые инвестиции: от вклада в банк до покупки криптовалюты. Но на финансовом рынке действует правило: чем выше доходность, тем выше риски инвестора. Если инвестиции в какой-то проект гарантированно заканчивались бы десятикратной отдачей, то ни один инвестор не стал бы вкладывать деньги в другое место. Однако, такого не происходит: инвесторы понимают, что вероятность прогореть на покупке очередного клона биткоина выше, чем быстро разбогатеть на этом. Когда бизнес не связан с профессиональными инвестициями, сравнивать ROE стоит со ставкой по банковским депозитам (6%) или доходностью вложений в облигации федерального займа (8%). Если ROE окажется ниже этих величин, то стоит серьезно задуматься зачем вы делаете такой бизнес. Стоит ли вкалывать без выходных и праздников, если можно просто отнести деньги в банк и в результате заработать больше?

Пример: ROE вашей компании – 5%. Ставка по депозиту «Сбербанка» – 6%. Значит, вложив в бизнес 1 млн. руб., за год вы получите 50 тыс. руб. А депозит принес бы вам 60 тыс. руб. При этом никаких нервов и усилий.

Также ROE помогает трезво оценивать свои возможности по обслуживанию взятых кредитов. Если величина ROE ниже ставки по кредиту, то на каждый вложенный в компанию рубль вы зарабатываете меньше, чем придется отдавать банку. Это значит, что такой кредит вам не по карману.

Пример: ROE вашей компании – 5%. Чтобы развиваться требуется новое оборудование. Для этого вы хотите взять кредит на 1 млн. руб. под 15% годовых. Не делайте этого: если за год компания заработает 1 млн. чистой прибыли, то вам из нее достанется только 50 тыс. руб. А банку только в виде процентов по кредиту вы должны будете отдать 150 тыс. руб.

Как считать?

ROE=(Чистая прибыль за год)/((Собственный капитал на начало года+Собственный капитал на конец года)/2)*100%

Где взять исходные данные?

В годовой бухгалтерской отчетности компании. Чистая прибыль берется из отчета о финансовых результатах (строка 2400). Собственный капитал – из бухгалтерского баланса (строка 1300). Если вы индивидуальный предприниматель или если у вас нет нормальной бухгалтерской отчетности, попробуйте рассчитать собственный капитал как сумму денег и стоимость другого имущества, вложенных в бизнес. Чистую прибыль возьмите из книги учета доходов и расходов как разницу между доходами и расходами. Из этой суммы нужно вычесть уплаченные налоги. К сожалению, такой расчет будет очень приблизительным, для корректного определения ROE нужны бухгалтерские данные. Дело в том, что сумма поступивших в компанию денег вовсе не обязательно есть ее доходы, а сумма выплат – расходы. Но это отдельная история.

Алексей Иванов, директор по развитию проекта бухгалтерского аутсорсинга «Гениальный штаб».

{

“author_name”: “Алексей Иванов”,

“author_type”: “self”,

“tags”: [],

“comments”: 4,

“likes”: 21,

“favorites”: 95,

“is_advertisement”: false,

“subsite_label”: “finance”,

“id”: 53858,

“is_wide”: false,

“is_ugc”: true,

“date”: “Thu, 20 Dec 2018 07:21:04 +0300”,

“is_special”: false }

Источник

На одном из мероприятий из цикла «Бизнес-секреты» директор акселерационных программ ФРИИ Дмитрий Калаев рассказал о том, чего ждет венчурный фонд или бизнес-ангел от проекта. В этом материале мы разберем кейсы неудачного распределения долей на этапе привлечения инвестиций в секторе ИТ. Материал относится к ИТ-стартапам, так как основной актив таких компаний — это люди и технологии, и для них чаще всего необходимо несколько раундов инвестиций.

Слишком большая доля для инвестора — это плохо

Как найти баланс между интересами инвестора и потребностями компании, не убив потенциал привлечения инвестиций в дальнейшем? Прежде чем отдавать значительный кусок компании стороннему инвестору, стоит несколько раз подумать.

Во ФРИИ регулярно поступают заявки от проектов, у которых на ранней стадии доля инвестора составляет более 50%. Для большинства инвесторов — это стоп-фактор. Почему не стоит отдавать большую долю на раннем этапе? Пример того, как может выглядеть распределение долей в стартапе:

На ранней стадии проекту очень нужны были деньги на разработку прототипа — и основатели отдали инвесторам сразу 30% акций. После первых двух раундов у основателей осталось 56%. После привлечения инвестиций раунда A доля основателей уже будет меньше 50%. Такое распределение долей вызовет сомнения в мотивации основателей. Это может заблокировать сделку, ну а следующий раунд будет привлечь еще сложнее. Сформировался captable (таблица капитализации), при котором мало кто еще захочет зайти в компанию.

Лучше создавать продукт способом бутстреппинга

(развивать бизнес на собственные средства — прим. ред.), не привлекая стороннего инвестора, ну и не стоит отдавать инвестору на ранней стадии 30% компании. Наиболее оптимальный путь привлечения инвестиций, на наш взгляд, выглядит примерно так:

Понятно, что каждый отдельный случай зависит от рынка и прочих показателей, но главное, чтобы после раунда А у основателя оставалось еще больше половины компании. Соответственно, у него все еще будет мотивация делать большой бизнес. Когда размывать долю основателя уже некуда, ограничивается поток инвестиций и развитие компании.

На каком этапе развития компании стоит привлекать инвестиции

Ключевым моментом является Break Even — точка безубыточности. Если вам готовы дать, скажем, 10 млн рублей, но ваша компания еще не вышла на точку безубыточности, то высока вероятность того, что вы проедите деньги, так и не начав зарабатывать. Поэтому вам, скорее всего, дадут эти деньги из расчета доходности от 50% годовых, ожидая роста оборота компании не менее чем в 10 раз через четыре года.

Если же вы прошли точку безубыточности, то деньги могут стоить для вас дешевле, из расчета в 40% годовых, с предполагаемым ростом в 7,7 оборотов компании через четыре года. Например, за 10 млн рублей инвестиций (которые должны превратиться в 500 млн), пока компания работает в убыток, возьмут 20%, после выхода на самоокупаемость — 15%.

Деньги до точки безубыточности примерно в два раза дороже. Если вы еще не вышли на самоокупаемость, спланируйте, сколько вам нужно денег, чтобы пройти эту точку. Лайфхак: выгоднее привлекать инвестиции частями — сначала 500 тысяч, чтобы выйти на новый уровень, и только потом — полтора миллиона, чтобы продолжить путь. В этом случае доля компании, которую придется отдать, будет примерно в два раза меньше.

Самое опасное — это зависнуть в одном-двух месяцах от достижения точки безубыточности. В этом случае привлечь инвестиции сложнее всего. К каждому инвестору периодически приходят проекты, которые говорят: нам срочно нужны деньги, зарплату нечем платить, рекламу не на что давать. Словно бы мотивация инвестора — спасать людей. Инвестор в такой момент, скорее всего, решит подождать, подумав примерно следующее: «через неделю вернутся, будут готовы отдать большую долю».

Если же вы уже вышли на самооокупаемость, то ваша капитализация с каждым днем растет. В этом случае инвестор не сможет диктовать вам свои условия.

Большая капитализация на раннем этапе развития — другая крайность

Допустим, на стадии pre-seed удалось привлечь 1,4 млн рублей за долю 2% в компании, капитализация проекта при этом составляет 70 млн рублей. Возникает вопрос — что дальше? «Комфортный» seed-раунд — это привлечение примерно 10 млн рублей при капитализации в 50-70 млн рублей. Данная компания же уже на верхней оценке, инвесторы будут не готовы дать денег, исходя из этой стоимости. Компания задрала капитализацию, но дальше путь отрезан.

Допустим даже, что ей удалось уговорить инвестора зайти в компанию с долей в 20%, но капитализация в итоге падает.

Первый инвестор будет расстроен, да и прочие вряд ли захотят вложиться: судя по капитализации, компания не развивается, а наоборот, регрессирует.

А может, обойдемся без инвестиций

Венчурные деньги — самые дорогие. Если у компании есть возможность захватить рынок без венчурных денег, то привлекать их не нужно. С другой стороны, даже у прибыльной компании бывают ситуации, когда венчурные инвестиции могут сыграть огромную роль. Это случай, когда вы видите, что с помощью этих денег вы сможете кратно вырасти, и есть риск, что рынок заберут конкуренты.

В первом наборе «Акселератора» был проект 2do2go, основатель которого — серийный предприниматель, и его компания уже была прибыльной. «Я спросил у него: а зачем тебе акселерация, инвестиции?», — вспоминает Дмитрий Калаев.

Предприниматель рассказал, что один из последних его проектов тоже был прибыльным, и все было хорошо. Один из венчурных фондов предложил проинвестировать в него, а он отказался. Тогда фонд зашел в конкурирующий проект — Dnevnik.ru, который благодаря этим инвестициям захватил 90% рынка. У компании, которая просто реинвестировала прибыль, осталось всего 3% рынка (за вычетом каких-то других конкурентов).

Как выбрать венчурный фонд

Решившись привлекать инвестора, не стройте иллюзий, что он просто даст денег, не присоединяясь к управлению. Инвестор — как замужество. Выбирая инвестора, осознавайте, что вы будете вместе ближайшие четыре-семь лет. Комфортно ли вам с ним?

О чем стоит подумать, если вы решили привлекать деньги у фонда, а не у частных инвесторов

Во-первых, если фонд для вас не профильный, то понятно, что идти к нему не стоит. Во-вторых, обратите внимание на портфель проектов фонда и на то, сделки каких объемов он проводил. Совпадают ли суммы сделок с той, которую вы хотите привлечь? В основном фонды инвестируют в проекты на какой-то определенной стадии.

ФРИИ — нестандартный фонд в этом плане: мы инвестируем проекты на трех стадиях.

Есть три стадии, с которыми мы работаем. Первая стадия (pre-seed) — средний чек инвестиций составляет 1,4 млн рублей, вторая стадия (seed) — 10-15 млн рублей, третья (раунд А) — 30-100 млн рублей.

На первой стадии гипотеза, которую должен подтвердить проект, звучит так: «кто-то будет покупать продукт». На второй стадии: «можно сделать из этого прибыльный бизнес». На третьей: «бизнес уже прибыльный, его просто нужно масштабировать».

Предпосевная стадия в нашем случае — это отбор лучших команд на рынке. Мы получаем 600-700 заявок на каждый набор, ранжируем их, самые лучшие берем к себе. Мы хотим, чтобы команда и продукт готовы были с первого дня проверять рынок, просить какое-то количество денег за инсталляцию, работать в пространстве «Акселератора» в режиме фултайм, у них должен быть большой рынок и подтверждение того, что продукт нужен людям.

Чем отличается вторая стадия? Во-первых, должна быть положительная unit-экономика, то есть на каждой сделке компания сколько-то зарабатывает, а не теряет деньги. Второе: бизнес можно масштабировать. Например, в канале «Яндекс.Директ» есть 100 тысяч запросов, команда сумела покрыть первую тысячу, на их основе было сделано 10 продаж. Мы видим, что в этом канале экономика сходится (стоимость привлечения клиента меньше, чем доход с него), и он достаточно большой.

Инвестор должен увидеть темп роста: компания показывает, что через три года будет зарабатывать 3 млрд рублей, с помощью графика, построенного в Excel, и объясняет, за счет чего это произойдет. Рынок должен быть достаточно большим, и не занятым конкурентами целиком.

В чем отличия раунда А? Unit-экономика компании сходится не последние две недели, а 12-18 месяцев. Нужны данные за этот период. По кривой роста должно быть видно, что компания контролирует процесс, и есть потенциал для дальнейшего развития.

Резюме

- Неправильная доля блокирует сделки (если есть другой бизнес, если отдали слишком много или мало и так далее).

- Большая капитализация — плохо, и маленькая — плохо. Надо придерживаться золотой середины, которая и на следующий раунд позволит выйти, и сохранит половину компании у основателей.

- Будьте реалистичны и в рынке, и в цене компании. Нет смысла завышать цену компании, если рынок при этом невелик.

- Рентабельность — сильная позиция в переговорах.

Чтобы написать колонку для ЦП, ознакомьтесь с требованиями к публикуемым материалам.

Источник