Примеры финансовой модели к бизнес плану

Привет, Хабр!

В рамках нашего спецпроекта с NetCat для веб-студий и агентств мы подготовили большой материал по финансовой модели студии с кучей KPI, разработали реальный образец — и предлагаем обсудить его. Это эксклюзивный материал, ранее я не публиковал нигде этого шаблона и не выступал по данной теме.

Я не претендую на то, что изложенный ниже подход — единственно верный и является «серебряной пулей». Конечно, есть много других вариантов организации модели, но большинство компаний держат свой формат в строжайшем секрете. Подобную общую организацию бизнес-плана лично я использую и для всех своих проектов в боевых условиях — конечно, с другими KPI и формулами, детализацией и пр.

Вводная

Данный бизнес-план, несмотря на то, что он выглядит довольно сложно, на самом деле, является очень упрощенной моделью. Мы сделали ряд допущений и упрощений, чтобы показать в простом виде, как зависят друг от друга основные значения. «Боевые» финансовые модели реальных агентств, конечно, еще более сложны.

Надеюсь, что вы постараетесь «поиграть» со значениями – изменяя константы и показатели, которые подаются на вход «руками» — и посмотрите, как меняется динамика развития компании.

В нашей модели рассматривается небольшая студия из 6 человек, которая занимается только разработкой сайтов и их поддержкой. За год, отраженный в плане, наша компания вырастает до 15 сотрудников и увеличивает свой оборот более, чем в 3 раза. Одной из целей нашего плана было показать, что это вполне возможно – без чудовищных инвестиций в маркетинг, и без повышения ценника студии на порядок.

Допущения, о которых я говорил выше:

- Наша студия делает проекты продолжительностью в 1 месяц. Понятно, что в реальности проекты длятся разное время, и структура услуг студии гораздо сложнее.

- Доходы от поддержки (абонементы) не требуют дополнительных ресурсов производства. Понятно, в реальности так почти не бывает, но опять же, немного упрощаем ситуацию.

- У нас допускаются дробные значения количества проектов.

- У нашей студии нет кассовых разрывов. Все платят в срок.

- Наша студия продает 100% своих ресурсов. Так мы построили нашу модель. Мы дали «в ручном режиме» значения объема производства и бюджет маркетинга. В результате зависимыми параметрами стали стоимость типового проекта и средние трудозатраты на проект. Мы как раз и хотели показать, что при 100% загрузке производства и заложенных высоких темпах роста – с этими ключевыми показателями не произойдет ничего катастрофического.

- Можно было поступить наоборот – зафикисровать стоимость и трудозатраты по среднему проекту – и запустить формулу в обратном режиме, посчитав, какие затраты на маркетинг нам потребуются, чтобы продавать 100% ресурсов. Рекомендуем проделать этот эксперимент самостоятельно.

- Наша студия не закладывается на риски.

Итак, разберем подробно нашу модель.

Скачать образец (xls) >>

По вертикали у нас идут разные блоки – общий, расходы, доходы, показатели. В строках дан план развития студии на 1 год с разбивкой по месяцам. Все денежные значения указаны в тысячах рублей.

В первом блоке указаны общие значения – расход, доход и прибыль. Расход и доход получаются простой суммой показателей в соответствующих блоках. Тут все понятно, подробно останавливаться не будем.

Блок расходов

Разберем более подробно основные статьи расходов студии:

- ФОТ – непроизводящие ресурсы. Это директор и менеджеры – те сотрудники, время которых мы не продаем клиенту. В начале календарного года их два – директор и менеджер проектов, потом добавляется еще один менеджер проектов и человек на роль account/sales – чтобы разгрузить директора.

В ячейках указаны зарплаты сотрудников «на руки». Довольно скромные суммы говорят о том, что наша модель подходит в большей степени региональной студии.

- ФОТ – производящие ресурсы. Сотрудники, время которых мы продаем клиенту. Начинаем мы с дизайнера, разработчика, технолога и контент менеджера. В течение года их зарплаты растут. Также в течение года к ним добавляется еще по два дизайнера, разработчика, верстальщика и еще один контент-менеджер.

- Общий ФОТ – сумма зарплат производящих и непроизводящих сотрудников – двух предыдущих показателей. Детализацию по фоту можно свернуть, чтобы не мешала (плюсик над блоком).

- УПР + налоги. Некое сводное значение, куда мы закладываем налоги, аренду офиса, бухгалтерское обслуживание и прочие условно-постоянные расходы. Для упрощения модели мы ставим прямую зависимость этого показателя от общего ФОТ сотрудников (они, и правда, тесно связаны). Начинаем мы с довольно низкого коэффициента – 40% от ФОТ, а к концу года наши издержки возрастают – и мы платим по этой статье 60% от ФОТ.

- Организационные и неучтенные расходы. Проставляем значения руками, исходя из общей адекватности происходящего.

- Маркетинг. В данной модели мы подаем значения маркетингового бюджета руками. В результате, учитывая необходимость продавать 100% ресурсов – меняются показатели стоимости сайта и трудозатрат на сайт. Можно поступить на оборот – зафиксировать типовые стоимости – и посмотреть, какой маркетинговый бюджет потребуется на достижение целей по выручке. Как видно в нашей модели – бюджет на маркетинг растет не очень быстро: с 30 тысяч рублей в месяц до 100.

Таким образом, из суммы этих показателей получается общий объем расходов и объема доступного нам производства. Именно эти показатели мы подаем как цель – мы хотим в рамках плана вырасти до таких значений, сохраняя прибыльность компании и имея жестко фиксированный маркетинговый бюджет.

Блок доходов

Переходим к блоку доходов. Он напрямую связан со следующим блоком – основных показателей. Все статьи доходов нашей студии деляться на три типа:

- Новые проекты (от новых клиентов, пришедшим к нам по нашим маркетинговым активностям). Сумма равна количеству новых клиентов, умноженному на среднюю стоимость сайта.

- Дозаказы от текущих клиентов. Это проекты, которые мы продали с помощью нашего клеевого клиентского сервиса уже по текущим клиентам, находящимся у нас на поддержке. Значение равно количеству дозаказов, умноженному на среднюю стоимость сайта.

- Поддержка. Доход от абонементов саппорта. Равен произведению количества клиентов на поддержке на стоимость абонемента.

Константы и показатели

Наверное, один из важнейших блоков плана. Давайте внимательно посмотрим, что и как. Все эти значения так или иначе влияют на блок доходов.

- Объем производства (в часах) – усредненный показатель, количество текущих производящих сотрудников, умноженное на 160 часов в месяце.

- K – коэффициент overhead. Один из важнейших KPI студии. Он показывает, на какой коэффициент мы должны умножать зарплаты сотрудника, чтобы оставаться в прибыли. Т.е. если мы платим дизайнеру на руки 1 рубль в час, а K=3 – то клиенту час этого дизайнера мы должны продавать за 3 рубля.

Считается K таким образом: Мы берем общим объем расходов компании, делим его на долю ФОТ производящих ресурсов и умножаем на 1,25 – желаемую норму прибыли нашей компании. Коэффициент прибыл зашит a формуле и не меняется в течение года.

Хорошо видно, что даже при таком быстром росте K находится в приемлемых для рынка пределах – в диапазоне от K=3,3 до K=3,6.

- Клиентская стоимость производства в месяц. То, на какую сумму мы должны закрыть работ, чтобы продать 100% наших ресурсов. Считается умножением ФОТ производящих ресурсов на коэффициент K.

- Уровень загрузки производства. В нашей модели – 100%, значение нигде особо не используется.

- Cost Per Lead. Начинается блок маркетинговых показателей. Стоимость лида – среднее значение стоимости привлечения качественной клиентской заявки на наши услуги (с которой можно продолжать пресейл). Значение подается руками и растет в течение года. Диапазон от 2 до 5 тысяч рублей за качественный лид – вполне достижимый по рынку показатель (учитывая невысокий ценовой сегмент, в котором работает наша студия).

- Leads. Количество этих самых клиентских заявок. Считается делением маркетингового бюджета на стоимость лида.

- Конверсия продажи новых клиентов. То, с какой вероятностью мы продадим проект. Значения подаются руками и растут в течение года (наша компетенция растет). Диапазон конверсии в 20%-30% является достижимый, учитывая, что в лиды мы записываем только качественные клиентские обращения.

- Новые проекты. Количество новых проектов/клиентов за месяц. Считается умножением количества лидов на конверсию продажи новых клиентов. За год значение удваивается – с 3 до 6.

- Конверсия в поддержку. То, с какой вероятность клиент после создания первого проекта станет нашим текущим – будет платить абонемент и с некоторой вероятность заказывать новые проекты. Значение подается руками. 20% — вполне средний показатель для сегмента.

- Churn Rate – показатель оттока. Какой процент наших текущих клиентов уйдет от нас в течение месяца. Это неизбежно, и 10% — приемлемое для рынка значение.

- Клиенты в поддержке. Количество наших текущих клиентов. Значения первого месяца подано руками – мы стартуем с 5 текущими клиентами. Далее количество считается следующим образом: Мы учитывает отток из базы по значению следующего месяца (-10% каждый месяц) и прибавляем число новых клиентов. Это один из важнейших показателей. Мы видим, что по нашему плану он растет с 5 до 9 постоянных клиентов.

- Конверсия в дозаказы. Вероятность того, что наш текущий клиент закажет в данном месяце нам новый проект. Подается руками. 20% — хороший показатель для рынка (немного оптимистичный).

- Дозаказы проектов. Количество проектов от текущих клиентов. Произведение количества клиентов на поддержке на конверсию в дозаказы.

- Всего проектов в месяц. То, сколько наша студия делает проектов в месяц. Важнейший показатель, равен сумме новых и дозаказов. Растет в течение года с 4 до 8 проектов. Вполне достижимый показатель. Учитывая, что мы делаем небольшие сайты. Напомним, в наших допущениях мы считаем, что производство проекта занимает всего месяц.

- Средняя стоимость проекта. Мы рассчитываем этот показатель динамически, учитывая, что продаем 100% ресурсов и имеем фиксированный бюджет на маркетинг. Стоимость равна общей клиентской стоимости производства в месяц, деленной на количество проектов. Мы видим, что диапазон меняется с 100 до почти 200 тыс. за проект. Для небольшого сайта в регионах – вполне ок.

- Средний объем проекта в часах. Насколько качественно мы прорабатываем проект? Значение равно общему объем производства в часах, деленному на количество проектов. Диапазон 160 – 230 часов – вполне приемлем (учитывая нахлест этапов), и мы видим, что трудозатраы растут (это, в том числе, позволит нам продавать дороже, как того требует план).

- Абонемент в поддержке. Минимальный объем средств, который текущие клиенты платят за обслуживание в нашей компании. Подается руками и растет с 10 до 15 тыс.

Применение

Данная модель подходит для простого расчет плана небольшой студии. Очень важно понимать, какие значения мы подаем «на вход», а какие – рассчитываем с помощью средних показателей и воронки продаж.

Сейчас мы подали на вход расходы (рост штата) и маркетинг – в результате посчитали среднюю стоимость проекта и объем трудозатрат. Могли поступить наоборот – и посчитать маркетинг. Могли подать на вход маркетинг и среднюю стоимость – и увидеть, какие ресурсы производства нам потребуются.

Работа над боевым планом студии – во многом медидативное занятие. Вы ставите коэффициенты меняете их, смотрите, что выходит, просчитываете разные варианты.

Конечно, представленный образец – только заготовка. Реальный план будет сложнее. Что-то вы уберете, что-то добавите. Уберете допущения, который мы сделали в нашей модели.

Не менее важно формировать отчеты по факту – во многом, после их анализа вы сможете скорректировать модель, уточнить показатели, подаваемые «руками» — и сформировать годный боевой вариант, который позволит вам эффективно развивать свой digital-бизнес.

Заключение

Мы также сняли видео-лекцию по теме бизнес-плана, она хорошо дополняет данный материал. Чтобы посмотреть этот ролик (а также другие лекции цикла) — зарегистрируйтесь на https://promo.netcat.ru. Это бесплатно.

Надеюсь, что обсуждение в комментариях будет даже более интересным, чем сам материал. Пишите =)

C уважением, Андрей Терехов

Источник

Любой бизнес-план нуждается в финансовых расчетах. А наиболее удобный инструмент для этого – табличный процессор Excel. Популярность программы объясняется простотой использования и многофункциональностью. Рассмотрим возможности редактора, которые будут полезны при составлении бизнес-модели.

Основы построение финансовой модели в Excel

Модель можно поместить на один лист или на разные листы. В любом случае, порядок расчетных таблиц должен соответствовать логике описания проекта:

- таблицы для расчета инвестиций;

- доходная и затратная часть;

- финансирование;

- итоговые отчетные формы, показатели.

Инвестиционный план

Основные элементы:

- строительство и/или покупка зданий;

- покупка оборудования;

- расходы будущих периодов;

- инвестиции в ЧОК (чистый оборотный капитал).

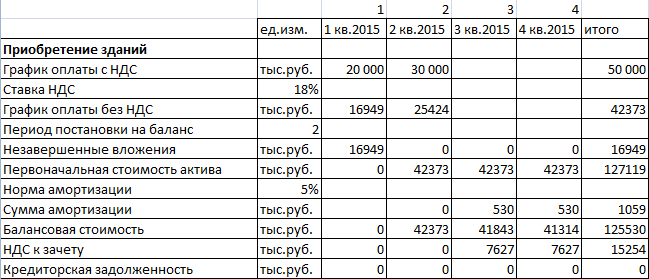

Исходные данные для расчета затрат на покупку или строительство зданий:

Расчеты:

- График оплаты без НДС = Затраты с НДС / (1 + ставка НДС). Формула в Excel для ячейки С6: =C4/(1+$B$5).

- Незавершенные вложения – сумма вложений в активы без учета НДС до периода их постановки на баланс. Формула в Excel для ячейки С8: =ЕСЛИ(C1

- Сумма амортизации начисляется со следующего периода. Формула в Excel для ячейки D11: =ЕСЛИ(D1>$B$7;ЕСЛИ(C12>0;ЕСЛИ(D9*$B$10/4>C12;C12;D9*$B$10/4);0);0).

- Балансовая стоимость актива – разница между начальной стоимостью и амортизационными отчислениями за весь период существования актива. Формула в Excel для ячейки D12: =D9-СУММ($C11:D11).

- Формула для расчета первоначальной стоимости актива – =ЕСЛИ(C1>=$B$7;$G$6;0).

- НДС к зачету (в период постановки актива на баланс) – общая величина налога. Формула для ячейки С13: =ЕСЛИ(C1>$B$7;$G4-$G6;0).

- Формула для расчета кредиторской задолженности: =ЕСЛИ(C1>=$B$7;$G6-СУММ($C6:C6);0).

Затраты на приобретение оборудования и элементы расходов будущих периодов в инвестиционном плане составляются аналогично. Особенности затрат будущих периодов:

- оприходуются на баланс в составе текущих активов;

- не облагаются налогом на имущество (в отличие от оборудования);

- амортизируются быстрее, в течение 1-2 лет.

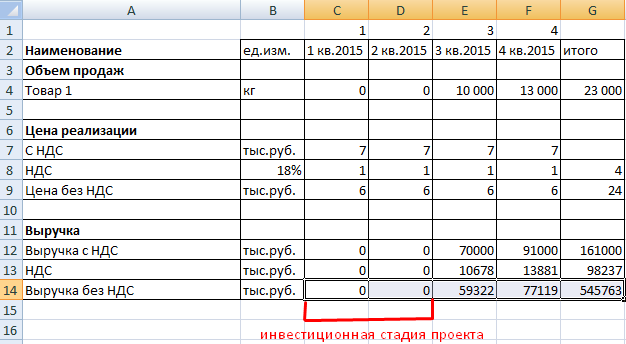

Прогнозирование доходов

Чтобы построить план продаж, нужно определить объем в натуральном выражении (для каждого вида продукции) и цену реализации (каждого вида продукции). Выручка определяется по каждому виду товара (работ и услуг) как произведение объема и цены.

В Excel составляются таблицы для каждого периода планирования и для каждого вида продукции с планируемым объемом выпуска (в натуральных единицах).

Из цены реализации нужно вычленять сумму налога на добавленную стоимость. Эти деньги не входят в состав выручки – они перечисляются в бюджет.

Формулы:

- Цена без НДС = цена с НДС / (1 + налоговая ставка).

- Величина НДС = (цена с НДС * налоговая ставка) / (1 + налоговая ставка).

Расчетная таблица может выглядеть следующим образом:

- Формула для расчета цен без НДС: =C7/(1+$B$8).

- Расчет налога на добавленную стоимость: =C7-C9.

- Выручка с налогами: =C4*C7.

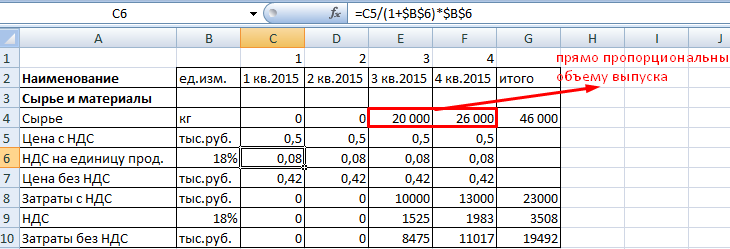

План текущих расходов

Элементы затрат:

- сырье и материалы;

- оплата труда;

- начисления на зарплату;

- амортизация;

- прочие расходы.

При учете затрат на материалы выделяем налог добавленной стоимости. Это необходимо для учета подлежащих возврату сумм (задолженность перед бюджетом уменьшится).

Затраты на сырье и материалы увеличиваются прямо пропорционально объему выпуска. Если, к примеру, на пошив одной сорочки требуется полтора метра ткани, то на две единицы продукции – 3 метра и т.д. Расход считается по формуле:

Количество материалов = удельный вес * объем производства.

Пример таблицы учета текущих затрат на сырье и материалы:

Формула для расчета налога на добавленную стоимость – в строке формул.

Формула вычисления цены без НДС: =C5/(1+$B$6).

Расчет затрат с НДС: =C4*C5.

Налог на ДС: =C4*C6.

Затраты без НДС: =C4*C7.

Прочие расходы:

- аренда,

- реклама,

- оплата связи;

- ремонт и т.д.

При составлении финансовой модели предприятия в Excel учитывается каждая статья расходов.

Финансовая модель предприятия в Excel

Когда спланированы продажи и затраты, можно приступать к формированию баланса, плана доходов и расходов, движения денежных средств. Чтобы модель пересчитывала значения в автоматическом режиме, данные в сводных отчетах рассчитываются с помощью формул или напрямую извлекаются из операционных планов (с помощью ссылок).

План доходов и расходов финансовой модели:

Доходы и расходы расписаны по статьям. Если планируется выпуск десятков наименований продукции, то лучше определить их в группы. Чтобы не перегружать отчет. В сводную таблицу добавлены аналитические показатели: рентабельность и прибыль с нарастающим итогом. Когда нужно больше аналитики, формируют отдельные таблицы.

План движения денежных средств:

Скачать пример финансовой модели предприятия в Excel

По теме: Финансовая модель в Excel при покупке бизнеса.

Предполагается, что предприятие не будет привлекать заемные средства. Поэтому раздел «Финансовая деятельность» отсутствует.

Источник

Что такое финансовая модель?

Мы уже немного писали о составляющих финансовой модели ранее и обещали подробнее рассказать о том, как ее построить.

Фактически, финансовая модель – это описание вашей компании и ее развития в денежном выражении. При этом модель отражает взаимосвязи, которые присутствуют как в финансовых потоках вообще, так и в процессах, характерных для вашей компании в частности.

Именно поэтому работающую финансовую модель невозможно построить, не имея хорошего понимания самого бизнеса. А это – та часть, за которую отвечает сам предприниматель. Научиться же переносить бизнес-процессы в формат финансовой модели может любой человек – для начала достаточно базовых знаний математики и Excel.

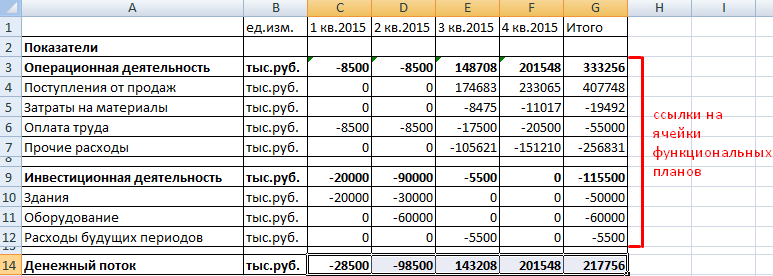

Традиционно, в крупных компаниях в финансовую модель включают ряд блоков: плановый отчёт о движении денежных средств, где отражены операционные, инвестиционные и финансовые денежные потоки, отчёт о прибылях и убытках, бухгалтерский баланс.

Так может выглядеть пример готового отчета движения денежный средств:

На старте необходимо начать с прикидки операционной части, в которой будут учтены ваши доходы и переменные и постоянные расходы. В этой статье затронем только эту часть модели.

Начните с планирования доходов

Финансовую модель на старте лучше всего делать в Excel и планировать по месяцам.

В первую очередь, составьте список всех источников выручки и последовательно, по каждому из них внесите в таблицу план продаж по месяцам.

Для более реалистичного прогноза продаж начните с оценки рынка и построении воронки продаж. Для этого отталкивайтесь от конверсии тех инструментов, которые вы планируете использовать. Это могут быть мероприятия, звонки для офлайн каналов, и контекст, SMM, контент в сети – для офлайн. Далее ориентируйтесь на возможную конверсию вашего отдела продаж или конверсию вашего сайта в заказы/регистрации и далее на конверсию в оплаты.

Таким образом, рассчитав количество покупателей в месяц по каждому из направлений или позиций, умножив на цену и на частоту покупок в этот период, и после сложив результаты, вы получите итоговый входящий денежный поток.

Спрогнозировав продажи по всем вашим направлениям или позициям, оцените себестоимость продаж. В бухгалтерской отчетности под этим понимают все расходы, связанные с реализацией продукции, и сюда попадают в том числе расходы на производство, транспортировку. В нашем случае, речь идет только о тех расходах, которые связаны с продажей единицы продукции: контекстная реклама, премия менеджеру, агентская комиссия и т.п. Фактически, эта часть модели уже связана с переменными затратами, но удобно на этом шаге сделать ее просчет, чтобы понимать, какие ресурсы необходимы для того, что генерировать заданный входящий поток денежных средств.

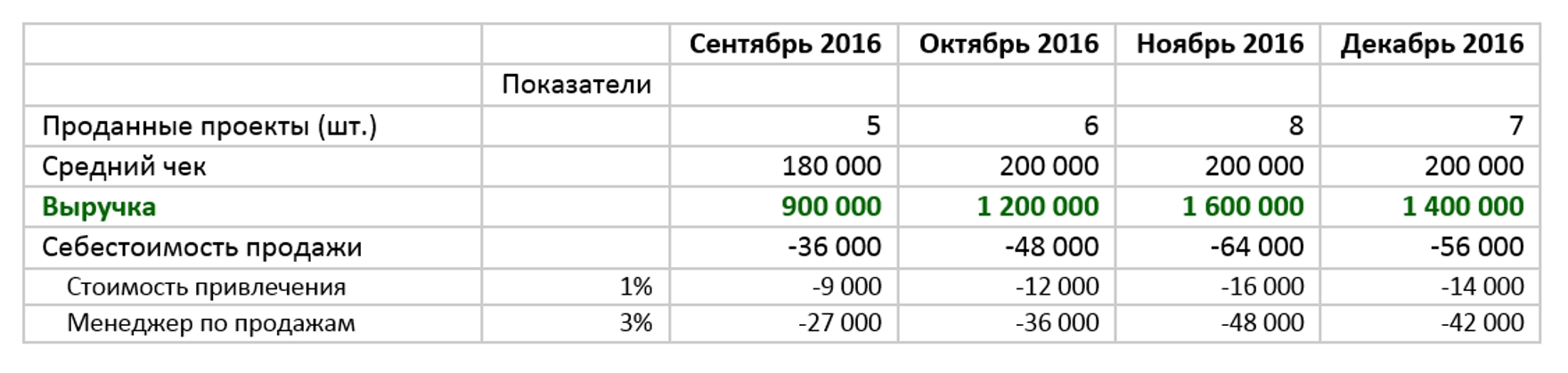

У вас в итоге должна получиться табличка с данными по продажам и их себестоимости.

Вот так может выглядеть упрощенная таблица для компании, которая занимается веб-проектами:

По мере работы вы сможете корректировать, углублять свою модель, лучше понимая длительность сделки, задержки в оплате и т.д.

В части финансовой модели, которая связанна с продажами и маркетингом, есть множество обзорных материалов, в том числе на Спарке.

Спланируйте ваши расходы

На следующем шаге разделите ваши расходы на переменные, то есть те, которые зависят от объема выручки, и постоянные, которые от объема выручки напрямую не зависят.

В переменные войдут все расходы, которые зависят от продажи единицы продукции или от оказания услуги: это закупки, оплата производственного персонала, включая налоги на эти зарплаты, работы субподрядчиков, транспортные расходы и т.п.

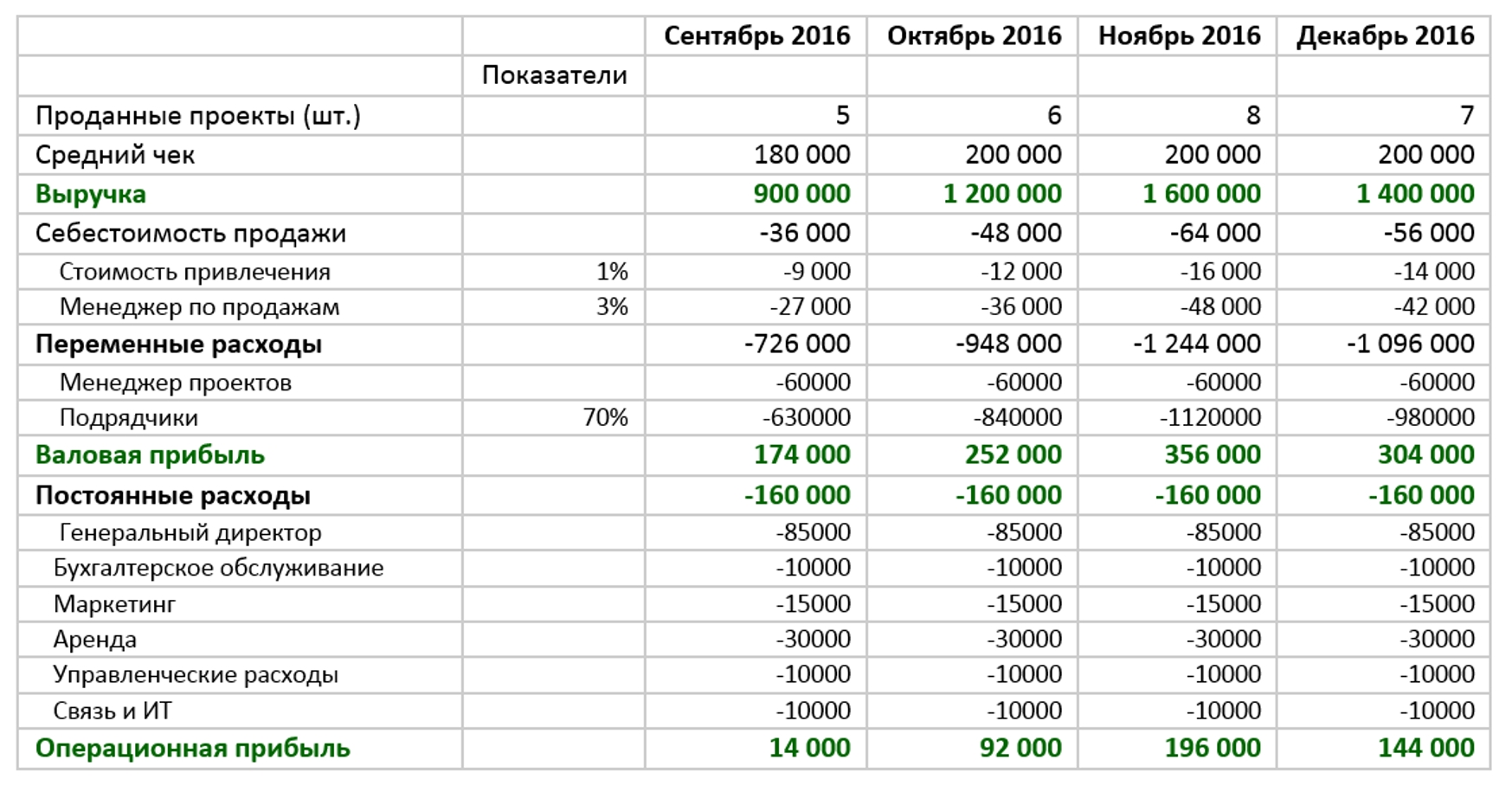

Сложив все переменные расходы, включая расходы на продажи (ранее посчитанную нами себестоимость продаж) и вычтя эту сумму из доходов, мы получим валовую прибыль. Важно выделить этот показатель в финансовой модели. Он является хорошим индикатором, который показывает эффективность операционной модели.

Далее подсчитываем постоянные расходы. Это различные административные и хозяйственные расходы, такие как аренда, оплата непроизводственного персонала, содержание оборудования, маркетинговые затраты, которые напрямую не могут быть отнесены в продаже единицы продукции и т.д.

Планирование расходов не менее ответственная часть работы. Здесь главное – детализация и реалистичность ваших прогнозов. Постарайтесь учесть все статьи расходов. Возможно, это не удастся сделать с первого раза и потребуется несколько попыток. Здесь вам также поможет исследование рынка и конкурентов, общение с более опытными предпринимателями.

Посчитайте операционную прибыль

Отняв от валовой прибыли постоянные расходы, вы получите операционную прибыль. Это важный показатель, который позволяет оценить операционную деятельность компании в целом. Очевидно, что она должна быть положительной, по крайней мере, в перспективе вашей модели. То есть в первый месяц работы валовая прибыль от продаж может и не покрывать всех постоянных затрат, но по мере роста компания должна выходить в плюс по операционной деятельности, иначе она просто-напросто будет генерировать убытки.

На этом этапе ваша модель в упрощенном виде будет выглядеть примерно так:

Амортизация, налоги, проценты – что с этим делать?

Для полноты понимания финансовой модели не хватает еще нескольких составляющих.

Первое – это расчет расходов на закупку средств производства, то есть тех активов, без которых вы не сможете начать работать: оборудования, компьютеров и т.д. Составьте список необходимых закупок и посчитайте суммарные затраты, которые вы понесете единовременно. Это уже часть финансовой модели, которая затрагивает инвестиционную составляющую.

Для управленческого, бухгалтерского и налогового учета применяется, так называемая, амортизация. Это распределение всей суммы единовременных затрат на покупку капитальных активов на определенный период. С точки зрения бухгалтерского учета, этот срок устанавливается законодательно. Для начала, для целей финансового анализа, вы можете ориентироваться на срок полезного использования этого оборудования. То есть вы делите общие затраты на количество месяцев амортизации и записываете результат в затраты каждого месяца. Так, например, приобретение двух ноутбуков за 60 000 рублей, которые будут использоваться с течение года, записываются расходами на каждый месяц в сумме 10 000 рублей.

Вторая составляющая – это налоги. Их подсчет завязан на ту систему налогообложения, в которой работает ваша компания. Это может быть общая система или один из специальных режимов – упрощенный, ЕНВД и т.д. Начисление налогов по каждому из них сильно отличается друг от друга, поэтому вам стоит уделить этому особое внимание, т.к. налоги могут запросто составить значительную часть выручки.

Все, что касается амортизации и налогов, особенно для компаний с большими капительными затратами на старте, тесно связано вопросами бухгалтерского и налогового учета, и начинающему предпринимателю стоит в этой части обратиться за консультациями к профессионалам, которые помогут сориентироваться в тонкостях регулярно меняющегося законодательства и скорректировать модель.

Если для осуществления деятельности вы планируете привлекать заемные средства, то в вашу модель необходимо добавить данные по финансовой деятельности: рассчитать сумму займа, ежемесячные выплаты долга и процентов. О привлечении заемных средств для бизнеса мы рассказывали здесь.

Что дальше делать с финансовой моделью?

Собрав в единой таблице прогноз операционной, инвестиционной и финансовой деятельности у вас получится один из ключевых отчетов – прогнозный отчет движения денежных средств. Проработав эту часть модели, вы не только спланируете поступление денег, но и непосредственно проясните различные вопросы, напрямую касающиеся деятельности вашей компании.

В полноценную финансовую модель помимо отчета о движении денежных средств входят еще отчет о прибылях и убытках и баланс. Именно такой состав чаще всего запрашивают инвесторы и банки. Об этих отчетах мы расскажем чуть позже.

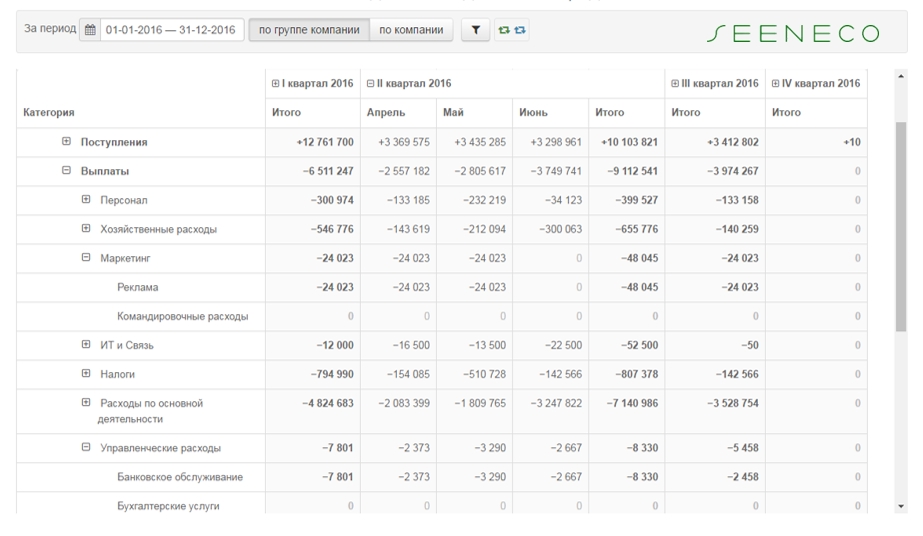

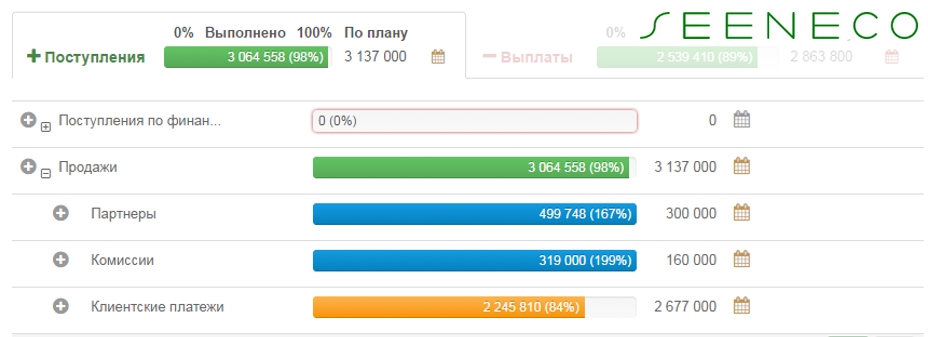

Создав финансовую модель, важно не убрать ее «на дальнюю полку» и открыть только через год, а как можно чаще, особенно на первоначальном этапе, вести анализ своей деятельности и сопоставлять план с фактом. Мы в Seeneco специально для этого реализовали индикаторы, показывающие процент выполнения плана от заданных планов, как по расходным, так и по доходным статьям.

Кроме этого нужно учесть, что ни одна финансовая модель в новом бизнесе не выполнялась на 100%. Ваши планы требуют постоянной корректировки и уточнения. Только в режиме регулярного мониторинга и внесения изменений финансовая модель начинает приносить реальную пользу предпринимателю, помогая ему точнее прогнозировать будущее и улучшать процессы.

PS:

И еще несколько технических рекомендаций по составлению финансовой модели:

- Закладывайте тот горизонтом планирования, в котором вы получите окупаемость проекта.

- Разделите для себя компоненты, от которых вы будете отталкиваться, и производные от них. Например, вы можете задать конверсию посетителей в заказы, а затем менять ее, наблюдая, как меняется валовая прибыль. Эти ключевые предпосылки лучше как-то выделать цветом.

- Для удобства записывайте суммы по расходам со знаком «минус». Это упростит работу с формулами при подсчете финансовых результатов.

И еще! Наши друзья из проекта FinModel совсем скоро запускают свой онлайн-курс по проработке и запуску бизнес-проектов на основе финансового моделирования. Курс поможет в деталях понять все аспекты бизнеса, построить пошаговый план его запуска, увидеть подводные камни, которые в обычной ситуации увидеть сложно.

Чтобы больше узнать о курсе и задать вопросу автору, подписывайтесь на группу в facebook(https://www.facebook.com/financemodel/) и ждите открытия курса.

Источник