Постоянные расходы в бизнес плане

Расходы — это неотъемлемая составляющая получения дохода, как бы парадоксально это не звучало. Ведь создание фирмы и поддержание всех бизнес-процессов неразрывно связаны с такими понятиями как инвестиции (капитальные вложения) и операционные расходы. Последние в свою очередь подразделяются на постоянные и переменные. В этой статье мы разберем вопросы, связанные с планированием постоянных расходов. Поясним, в чем заключается их значение, чем постоянные расходы отличаются от переменных и какое место планирование расходов занимает в процессе разработки бизнес-плана организации.

Что такое постоянные расходы

Коротко постоянные расходы можно определить как расходы, величина которых не зависит от объемов производства предприятия. К таким расходам относят затраты на оплату труда «непроизводственного» персонала, оплату освещения, до определённых пределов арендные платежи и др.

Постоянные расходы от инвестиций отличаются тем, что являются «менее продолжительными» вложениями, но схожи в плане того, что относительно определённого отрезка времени являются единоразовыми.

Постоянные расходы являются неотъемлемой составляющей любого производства и, можно сказать, его фундаментом. При этом, чем масштабнее это самое производство, тем меньшая доля постоянных расходов приходится на единицу выпускаемой продукции. Если же прибыль от выпуска и реализации продукции не покрывает величину постоянных издержек, то усилия в развитие такого предприятия бессмысленны.

Виды постоянных расходов

Перечень постоянных расходов будет различаться в зависимости от специфики каждого конкретного предприятия, но можно обозначить их единый отличительный признак — это всегда не зависящие от объемов производства вложения. Хотя такая «независимость» существует лишь до определённых пределов.

Основные виды постоянных расходов:

— Заработная плата непроизводственного персонала (бухгалтерия, юридический отдел, группа тех. поддержки, охранники и другие категории персонала непосредственно не участвующие в производстве товаров и услуг, но обеспечивающие поддержание всех бизнес-процессов предприятия);

— Оплата коммунальных услуг (прежде всего сюда можно отнести освещение помещений, водоснабжение, не предназначенное для изготовления продукции, отопление и т.д.);

— Охранная система организации (функционирование видеонаблюдения, систем сигнализации и др.);

— Затраты на разработку рекламной компании;

— Во многих случаях сюда же можно отнести списание затрат, связанное с амортизацией оборудования;

Вообще сложно выделить статьи постоянных расходов «в чистом виде». Поэтому при классификации расходов на предприятии используют понятие условно-постоянных расходов. Такими можно назвать затраты, которые будут относиться к постоянным лишь до определенных пределов. Например, оплата освещения будет относиться к постоянным затратам, если мы говорим о небольшом предприятии, где неважно сколько станков освещает одна лампочка, она необходима в любом случае. Но, например, если эта лампочка будет функционировать над каждым станком и их количество будет зависеть от объемов выпуска , то в данном случае речь уже будет идти о переменных расходах.

Их отличие от переменных

Как уже отмечалось, грань между постоянными и переменными расходами порой очень тонкая и корректнее будет говорить об условно-постоянных и условно-переменных расходах. Однако для простоты понимания все же перечислим некоторые виды переменных расходов:

— затраты на покупку сырья и материалов;

— затраты на приобретение запасных частей;

— оплата труда производственного персонала (операторы оборудования, мастера и т.п.);

— оплата водоснабжения в производственных целях;

— оплата электроэнергии, потребляемой в ходе изготовления продукции;

— затраты на приобретение упаковки;

— затраты, связанные с доставкой и реализацией выпускаемой продукции.

Таким образом, видно, что основное отличие между постоянными и переменными расходами заключается в их связи с объемами производства. Величина переменных расходов меняется в зависимости изменения объемов производства, величина постоянных в свою очередь остается относительно стабильной. Знание законов разделения затрат на постоянные и переменные позволяет осуществлять прогноз расходов, что в ряде случае очень нелегко.

Эта тонкая грань между постоянными и переменными расходами порой вызывает затруднения в определении их доли в себестоимости конечного изделия, да и вообще в определении финансовых разделов бизнес-плана. Для того, чтобы верно определить соответствующие величины советуем при разработке бизнес-плана использовать готовый образец этого документа для схожего с вами предприятия. Конечно, польза этого документа будет заключаться не в простом копировании имеющихся данных, а в использовании понятной и удобной структуры разделов бизнес-плана.

Соотношение между постоянными и переменными расходами

И постоянные, и переменные расходы по сути выполняют одну главную функцию — это обеспечение жизнедеятельности производства. Связь между ними связана с влиянием на себестоимость конечной продукции. Переменные затраты , как правило, пропорционально одинаковы в себестоимости конечной продукции независимо от объемов выпуска этой продукции. Например, если на изготовление одного платья требуется 400 условных единиц переменных расходов, то это значение будет одинаковым независимо от того, 10 платьев мы производим или 100.

А вот доля постоянных вложенный будет различной в зависимости от объемов производства. Допустим величина постоянных расходов ателье составляет 5000 условных единиц. Тогда при изготовлении 10 платьев, себестоимость одного платья будет включать в себя 500 единиц постоянных затрат. А при выпуске 100 платьев эта величина будет лишь 50 условных единиц.

Таким образом видно, что чем больше объем производства, тем меньшая доля постоянных расходов в себестоимости конечной продукции. Продолжая эту взаимосвязь можно заметить, что такое «растягивание» постоянных статей вложений благоприятно влияет и на цену изделий. Эта взаимосвязь получила название «эффекта масштаба». Этим же обусловлена «выживаемость» на рынке крупных корпораций, обладающих масштабными производствами. Эффект масштаба позволяет таким предприятиям минимизировать величину постоянных расходов в себестоимости изделий в результате чего цена получается ниже, чем у конкурентов.

Соотношение между постоянными и переменными расходами влияет и на такой базовый параметр инвестиционного анализа, как точка безубыточности. Формула этого показателя выглядит следующим образом:

Точка безубыточности = постоянные издержки/(цена- переменные издержки).

Точка безубыточности показывает, какой объем продукции необходимо будет выпускать для того, чтобы покрывать хотя бы постоянные расходы. Ведь в ином случае деятельность предприятия будет не просто не приносящей прибыли, но и убыточной.

Роль учета расходов при разработке бизнес-плана

Планирование расходной части проекта — это одна из самых трудоемких частей бизнес-планирования. При составлении бизнес-плана нужно будет прописать величину не только постоянных и переменных расходов, но и учесть инвестиционные вложения, которые в некоторой степени также связаны с постоянными расходами.

Поясним как проявляется эта взаимосвязь. Инвестиции это, как правило, единовременные капитальные вложения, величина которых также косвенно входит в себестоимость готовой продукции через амортизационные отчисления. Таким образом инвестиционные вложения также как и постоянные расходы «растягиваются» в составе себестоимости на протяжении определенного срока окупаемости.

Учет всех расходов при планировании проекта является принципиально важным еще и потому, что соотношение между величиной расходов, инвестиций и доходов от проекта является основой для определения возможной величины прибыли и целесообразности проекта.

От правильного распределения расходов по переменным и постоянным статьям зависят и показатели финансовых расчётов. При этом, если в бизнес-плане автоматическая финансовая модель, можно будет легко проследить изменение доли постоянных расходов в себестоимости продукции, изменение общей величины расходов в зависимости от изменения объемов изготавливаемой продукции.

Наша компания занимается разработкой типовых бизнес-планов, в том числе бизнес-плана магазина разливных напитков. В нем вы найдете расчеты всех финансовых и инвестиционных показателей.

Некоторые выводы

Представленный анализ постоянных расходов, их видов и взаимосвязи с другими видами издержек позволяет понять, что данный вид расходов является одновременно неизменным (если говорим об общей величине затрат на изготовление продукции) и меняющимися (если говорим об их доле в себестоимости конечной продукции).

Чтобы правильно проанализировать структуру всех расходов на запуск и развитие бизнеса, в частности, определить оптимальную величину постоянных расходов, советуем ориентироваться на уже разработанные бизнес-планы в вашей сфере. Использование готового образца позволит избежать многих ошибок, а также просто сэкономит ваши силы и время. Также можно довериться профессионалам в данной сфере и заказать комплексную разработку бизнес-плана в формате «под ключ» с учётом индивидуальных особенностей вашего бизнеса.

Источник

Недавно писал о соотношении затрат и расходов. Это не бухгалтерское словоблудие, а разные стадии формирования себестоимости. Непростая тема, но при кризисе экономики выживет тот, кто сумеет снизить расходы и пережить падение выручки. А чтобы управлять расходами, нужно понимать где они возникают и от чего зависят. Так что давайте погружаться в эту аналитику глубже.

Анализ расходов начинается с анализа затрат. Для решения разных задач финансовые аналитики используют несколько их классификаций. Одна из важнейших – по отношению к объему производства. В ней выделяют два вида затрат:

1️⃣ Переменные

2️⃣ Постоянные

Переменные затраты (Variable Cost) прямо зависят от объема производства. Чем больше объем производства – тем больше переменные затраты и наоборот. Например, это:

???? Стоимость сырья, из которого изготовлена продукция

???? Стоимость энергоресурсов, потраченных производством

???? Сдельная зарплата работников, которые произвели продукцию

???? Социальные отчисления с этой зарплаты

Постоянные затраты (Fixed cost) не зависят от объема производства. Даже если вы ничего не произведете в текущем месяце, они все равно будут. С другой стороны, при увеличении объема производства они останутся прежними. Например, это:

???? Затраты на содержание офиса: коммуналка, аренда, канцтовары

???? Имущественные налоги: на имущество, транспортный, земельный

???? Повременная зарплата управленческого и производственного персонала

???? Социальные отчисления с этой зарплаты

Пример 1.

Продолжим историю про тортики из поста о соотношении затрат и расходов ???? Для производства одного тортика требуются продукты на 100 руб. Зарплата кондитера + социальные отчисления с нее – еще 100 руб. На каждый следующий произведенный тортик компания потратит 200 руб. Это – переменные затраты.

Но кроме этих затрат компания ежемесячно должна платить за 20 000 руб. за аренду и 10 000 руб. за рекламу тортиков в Инсте. Это – постоянные затраты.

Если компания произведет 100 тортиков, то переменные затраты составят 20 000 руб. (200 руб. * 100 тортиков). Постоянные – 30 000 руб.

Если компания произведет 120 тортиков, то переменные затраты составят 24 000 руб. (200 руб. * 120 тортиков). Постоянные – по-прежнему 30 000 руб.

В чистом виде постоянные затраты – это сферический конь в вакууме ???? В теории управленческого учета обычно используется термин «условно-постоянные затраты». Они не зависят от небольшого изменения объема производства. При существенных изменениях постоянные расходы утрачивают свое постоянство.

Пример 2.

Реклама в Инсте неожиданно стрельнула, и все захотели купить тортик. В компанию прилетело 500 заказов на тортики. Чтобы выполнить их все, нужно нанять еще двух поваров (переменные затраты), арендовать более просторную кухню за 50 000 руб. и нанять оператора для обработки заказов за 25 000 руб. В результате постоянные затраты вырастут на 75 000 руб. и зафиксируются на этом уровне пока объем производства будет примерно таким. Если спрос снова снизится до 100 тортиков – придется уволить лишний персонал и переехать обратно. Постоянные затраты при этом снизятся.

Деление затрат на постоянные и переменные позволяет рассчитывать два показателя, без знания которых собственник не понимает стоит наращивать объем продаж или выходить из бизнеса:

???? Маржинальный доход

???? Точку безубыточности

О них скоро расскажу. А вы пишите в комментариях делите ли затраты на постоянные и переменные или раньше не задумывались над этим.

Источник

Финансовое планирование это определение наиболее оптимального пути развития и функционирования предприятия, в рамках которого прогнозируется эффективность и рентабельность общепроизводственной, инвестиционной и финансовой деятельности. При планировании возникает необходимость оценки затрат при различных уровнях объемов производства. Как правило данные затраты классифицируются как переменные и постоянные расходы предприятия.

Термины и определения переменных и постоянных расходов

Термины и определения переменных и постоянных расходов

Переменные расходы — это расходы, которые меняются прямо пропорционально количеству произведенной продукции. Например, увеличение продукции в два раза приводит к двойному увеличению общих переменных расходов, при этом расходы на ед. продукции остаются величиной постоянной.

Например, если сумма переменных расходов на ед. продукции составляет 35 руб., то для выпуска двух единиц продукции необходимо 70 руб. и так далее.

К переменным расходам относятся:

- сырье и материалы;

- сдельная оплата работников;

- электроэнергия, потребляемая промышленным оборудованием, и т.д.

Постоянные расходы – это такие расходы, которые в течение заданного периода в достаточно широком диапазоне объемов производства являются неизменными. Например, к постоянным расходам относятся:

- амортизация зданий и сооружений;

- зарплата управленческого персонала;

- управленческие расходы;

- расходы на маркетинг;

- аренда офисов и производственных зданий, и т.д.

Общие постоянные расходы не меняются до определенного момента, пока уровень производства не становится слишком большим, в то время как постоянные расходы на ед. продукции изменяются пропорционально объему произведенной продукции.

Например, в случае, когда постоянные расходы составляют 10 500 руб., а выпуск продукции 1 000 ед., то постоянные расходы равны 10,5 руб. на ед. продукции. Но если выпуск продукции составляет 500 ед., то постоянные расходы увеличиваются до 21 руб. на ед. продукции.

Анализ расходов постоянных и переменных

Для эффективного управления производством, особенно на стадии планирования и новых инвестиционных решений, необходимо осуществить анализ постоянных и переменных расходов. Имея анализ расходов и данные по ценам реализации продукции можно определить точку безубыточности производства. Точка безубыточности – важный показатель, позволяющий определить объем продаж покрывающий все общепроизводственные расходы постоянные и переменные.

Ниже приведен математический подход к анализу расходов, выходу продукции и прибыли.

Формула безубыточности выводится из следующей математической последовательности:

Прибыль = (Кол-во реализованных изделий*Цена реализации за ед. изделия) — [(Кол-во реализованных изделий *Переменные расходы на ед. изделия)+ Общие постоянные расходы]

или

Пр=(Х*ЦР)-(Х*ПерР+ОПостР), где

Пр — прибыль;

Х – кол-во реализованных изделий;

ЦР — цена реализации за ед. изделия;

ПерР – переменные расходы на ед. изделия;

ОПостР – общие постоянные расходы.

Пример расчета точки безубыточности

Компания G изучает возможность расширения деятельности. Предполагаемые постоянные расходы могут составить 50 100 руб. за месяц. Переменные расходы — 9 рублей за ед. продукции. Стоимость реализации планируется на уровне 19 рублей за ед.

Поскольку Пр=(Х*ЦР) — (Х*ПерР+ОПостР), точка безубыточности будет при таком уровне производства (Х), когда

(Х*ЦР) –Пр = Х*ПерР+ОПостР

Подставляя данные примера, получаем:

19Х-0=9Х+50 100, или

10Х=50 100

Х=5 010 ед.

Расчет показывает, что для покрытия всех планируемых расходов необходимо производить и реализовывать более 5 010 ед. продукции в месяц. Изучив мощности промышленного оборудования и рыночный спрос на продукцию, можно начать процедуру принятия решения о расширении деятельности.

Анализируя постоянные и переменные расходы и применяя приведенное уравнение можно найти ответы и на другие не менее актуальные вопросы. Далее приведены ответы на наиболее часто встречаемые вопросы на данных примера, приведенного выше.

а) какое количество продукции необходимо произвести, чтобы получить прибыль в размере 40 000 руб.

40 000 = 19Х- (9Х+50 100)

90 100 = 10Х

Х = 9 010 ед

б) какую чистую прибыль получит компания при реализации 7500 ед. продукции

Пр = 19*7500 – (9*7500 + 50 100)

Пр = 24 900 руб.

в) сколько необходимо дополнительно продать ед. продукции, чтобы покрыть дополнительные расходы на маркетинг в размере 2 200 руб.

Прибыль за ед. продукции составляет 10 руб. Для покрытия дополнительных расходов необходимо дополнительно продать 220 ед. продукции (2 200/10).

г) какой должна быть цена продукции, чтобы при реализации 5 100 ед. получить чистую прибыль в размере 20 200 руб.

20 200 = 5 100*ЦР – (9*5 100 + 50 100)

20 200 = 5 100 *ЦР – 96 000

ЦР = 116 200/5 100 = 22,78 руб.

Все вышеизложенное наглядно показывает, что учет постоянных и переменных расходов помогает в составлении производственного плана, а также позволяет минимизировать риски, а также управлять прибыльностью предприятия в целом. Также, анализ показывает, что для рентабельности предприятия необходимо обеспечить максимальное снижение постоянных и переменных расходов на ед. продукции. Данное снижение можно обеспечить путем применения более совершенного высокотехнологичного оборудования, роста производительности труда, экономии материалов и других применимых инструментов.

Вывод

Анализ постоянных и переменных расходов является одним их основных анализов в построении финансового плана предприятия и является не только теоретическим методом планирования, но и находит широкое применение на практике. Статистика показывает, что большинство предприятий и организаций в мире применяют приведенный анализ как для построения бюджета, так и для других производственных планов. Обладая достаточно наглядными достоинствами, данный метод является относительно простым в исполнении, что и объясняет его привлекательность и широкое применение.

Источник

Автор: Андрей Дата: 07.11.2017 Рубрика: Бизнес-план – пошаговая инструкция

В блоке «Прогноз операционных расходов» мы спланируем постоянные и переменные расходы на функционирование бизнеса, т.е. рассчитаем себестоимость. По окончанию заполнения таблицы операционных затрат, расходная часть финансового плана будет сведена и закончена.

В блоке «Прогноз операционных расходов» мы спланируем постоянные и переменные расходы на функционирование бизнеса, т.е. рассчитаем себестоимость. По окончанию заполнения таблицы операционных затрат, расходная часть финансового плана будет сведена и закончена.

В этом блоке мы сделаем следующее:

1. Построим план постоянных расходов с ежемесячной разбивкой и учетом предоплат и отсрочек платежей

2. Спрогнозируем переменные расходы (по аналогу постоянных)

3. Выполним горизонтальный и вертикальный анализ себестоимости

4. Посмотрим, в каких таблицах отражаются данные себестоимости

Таблица планирования операционных расходов похожа на таблицу планирования инвестиций, поэтому некоторые моменты в заполнении будут схожи.

Итак, приступаем к работе:

1. Планируем постоянные расходы

Постоянные расходы – это расходы, которые компания несет независимо от объема выпуска продукции или оказания услуг. К ним относятся такие затратные статьи как заработная плата, амортизация основных фондов, аренда и т.д. Постоянные расходы бизнес будет нести всегда и не зависимо от того получает он прибыль или нет.

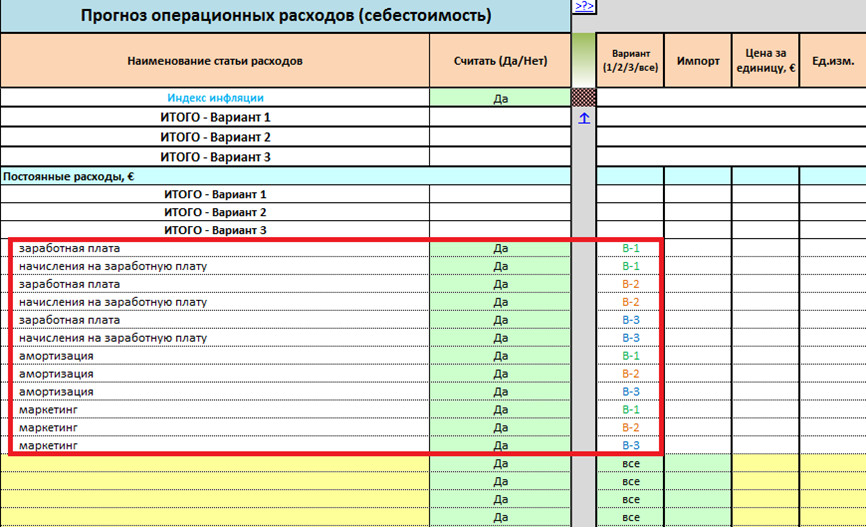

Для каждого из трех вариантов в постоянные расходы уже автоматически подтянулись заработная плата, начисления на фонд оплаты труда, амортизация и затраты на маркетинг. Хочу отметить, что в данном блоке эти цифры на индекс инфляции не умножаются, т.к. для них инфляция уже применялась раннее.

Кроме этого, в моей финансовой модели под постоянные затраты предусмотрено 15 пустых строк, т.е. на все три варианта у вас есть возможность дополнить список постоянных расходов пятнадцатью затратными статьями, которые мы заносим в столбец «Наименование статьи расходов». Поэтому хорошо продумав все позиции (статьи) постоянных затрат, заносим их в ячейки с желтой заливкой. В постоянные расходы вы также можете внести налоги, которые не были учтены моделью в блоке «Общие данные», например, налог на землю или налог на автотранспорт.

Столбец «Считать (Да/Нет)», как и в блоке инвестиций, позволяет исключить конкретную строку из расчетов, если выбрать из выпадающего списка «Нет».

Вот пример, где я из операционных расходов исключил строку «Начисления на заработную плату» для варианта 1:

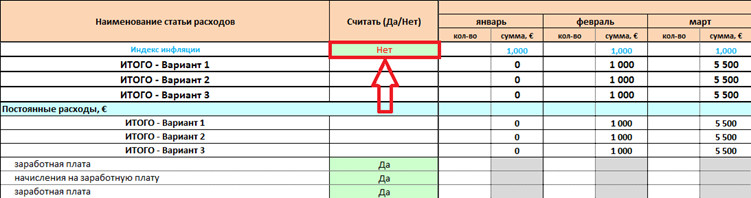

Выбор «Да» или «Нет» в строке «Индекс инфляции» позволяет учитывать инфляцию в таблице операционных расходов или не учитывать:

На скриншоте выше выбрано «Нет», поэтому индекс инфляции не учитывается.

Столбец «Вариант (1/2/3/все)» используется для выбора варианта к каждой конкретной позиции. В выпадающем списке модель предложит следующие варианты, которые вам уже знакомы из предыдущих блоков:

— «все» — относит строку затрат ко всем трем вариантам одновременно. Если у вас в проекте только один вариант организации бизнеса, то просто пропустите этот столбец.

— «В-1», «В-2» и «В-3» — отнесет затраты строки к варианту 1, 2 или 3 соответственно.

— «В-1 и В-2», «В-1 и В-3» и «В-2 и В-3» — относит затраты строки к вариантам 1 и 2 одновременно, соответственно следующие пункты выпадающего меню относят затраты к вариантам 1 и 3, вариантам 2 и 3.

Столбец «Импорт» позволяет автоматически умножить затраты по строке на ставки таможенных сборов, которые были занесены в блоке «Общие данные». Если у вас нет импортных поставок, то пропускайте этот столбец.

В столбце «Цена за единицу» нужно указывать соответственно цену за одну единицу. Если это, например, аренда помещения, то указывается цена за месяц, если это офисная бумага, тогда можно указать цену за пачку, а если это услуги бухгалтера – указать цену за его разовые (месячные) услуги.

В столбце «Ед. изм.» указываем единицы измерения к каждой позиции (строке) отдельно. Если это, например, услуги бухгалтера к которым вы затрудняетесь указать единицу измерения, тогда оставьте поле в этой в строке пустым. Отсутствие единицы измерение на расчет затрат никоим образом не влияет.

Мой пример:

Далее я, как и в таблице планирования инвестиций, должен разбить постоянные затраты по месяцам на весь трехлетний горизонт расчета, заполнив столбцы «кол-во».

Столбец «сумма» будет рассчитываться автоматически путем суммирования количества и цены за единицу. При этом если у вас включено «Да» для строки «Индекс инфляции», то в столбцах «сумма» цифра будет еще дополнительно умножена на индекс инфляции.

Вот мой пример:

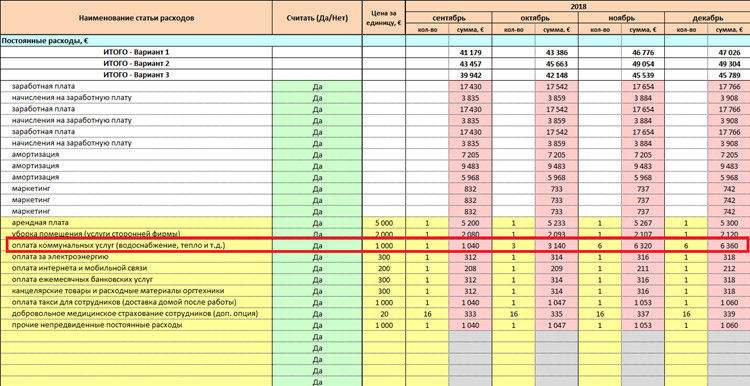

В моем примере выше можно увидеть как я, изменяя цифру в столбце «кол-во», влияю на увеличение постоянных затрат на коммунальные услуги в период отопительного сезона. Кстати, оплату коммуналки в период монтажа оборудования моего развлекательного центра я заложить забыл, а это значит, что мне вновь нужно вернуться в инвестиции и добавить там соответствующие затраты.

Обращаю ваше внимание, что каждая цифра, заложенная в постоянные расходы, должна иметь под собой четкое обоснование. Т.е. когда вы считаете коммуналку, значит, вы должны опираться на площадь помещения, действующие тарифы и т.д. А применение индекса инфляции поможет вам учесть возможное удорожание тарифов.

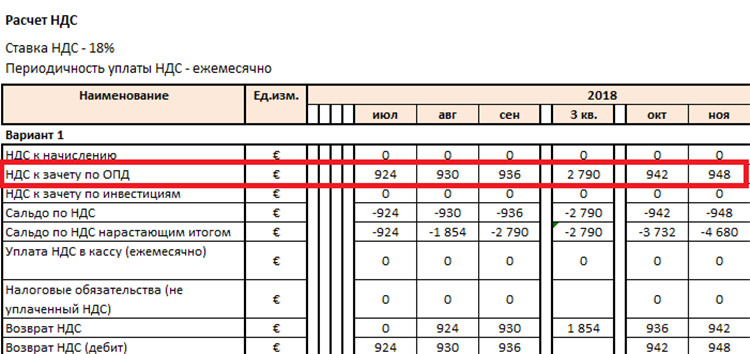

После того, как все постоянные расходы разбиты по месяцам, плательщики НДС могут по каждой строке отметить позиции, которые должны идти к зачету в НДС. Для этого достаточно в нужной строке в столбце «Брать НДС к зачету» выбрать из выпадающего списка «Да». Если вы не являетесь плательщиком НДС – оставьте этот столбец пустым.

Установив «Да» к нужным позициям, на лист «10.Налоги» автоматически подтянутся суммы НДС по ОПД (основной производственной деятельности).

Вот пример:

В своем проекте я НДС не учитываю.

Следующий важный момент – это предоплата и отсрочка платежей по статьям затрат (по строкам). Сразу буду объяснять на примере. Арендную плату мне нужно согласно договору платить на месяц вперед, поэтому в «Отчете о Движении денежных средств» мне оплату аренды необходимо отразить как 100% предоплаты. А уборка помещения у меня будет оплачиваться с разбивкой 50% в месяц выполнения работ и 50% в следующий месяц (т.е. с отсрочкой платежа).

Чтобы все это отразить правильно, я делаю следующее:

1. Выбираю из выпадающего списка столбца «Покупки по предоплате или с отсрочкой платежа» пункт «Да» в нужной мне строке.

2. После этого в части «Предоплата от 1-го до 3-х месяцев» ставлю к аренде 100% на 1 месяц. Если бы мне нужно было платить аренду на два месяца раньше, то я бы поставил цифру 100% к ячейке «2 месяца».

Мой пример:

В случае с уборкой помещения, я ставлю 50% отсрочки платежа на 1 месяц в части «Отсрочка платежа от 1-го до 3-х месяцев».

Мой пример:

После этого весь трехлетний горизонт расчета у меня будет автоматически отражаться по аренде как 100% предоплаты, а за уборку помещения – 50% отсрочки.

Суть в этом следующая. Опять же объясню на примере уборки помещения. Затраты в сумме 2000 евро за уборку помещения, выполненную в январе, я несу в январе. Значит мне их нужно в «Отчете о Прибылях и убытках» отразить в январе. А оплата «наличными», которая отражается в «Отчете о Движении денежных средств» у меня должна быть в сумме 1000 евро в январе и 1000 евро в феврале (помните, у меня было 50% отсрочки на один месяц?). Таким образом, в январе я остаюсь должен фирме, которая убирает мое помещение, 1000 евро, что отражено в «Балансе» как краткосрочная кредиторская задолженность. Все это и делает моя финансовая модель автоматически ????

Вот как выглядит вся эта разбивка на листе «8.2.Платежи по ОПД»:

Арендная плата с учетом 100% предоплаты образовывает в моем случае дебиторскую задолженность (т.е. должны мне), а уборка помещения с 50% отсрочкой формирует кредиторскую задолженность (т.е. должен я).

Столбцы «Поставщик», «Условия поставки/оплаты», «Сайт» и «Примечание» предназначены исключительно для заметок.

2. Планируем переменные расходы

К переменным расходам относятся те статьи затрат, которые напрямую зависят от объема выпуска продукции или от количества оказанных услуг. Объясню на примере. Для прыжков на батутах применяются специальные носки, которые исключают скольжение. Прыгать на батутах можно только в этих специальных носках. Количество пар носков у меня напрямую зависит от количества посетителей, так как все мои клиенты должны будут купить эти носки, перед тем как зайти в зону батутов. Соответственно, изменение количества клиентов в ту или иную сторону у меня влечет такое же изменение в объемах продаж носков.

Планирование переменных затрат абсолютно идентично порядку занесения в модель постоянных расходов и, при необходимости, вы можете повторно посмотреть это в пункте 1 данной инструкции.

Я покажу только на примере носков для прыжков на батутах. Так как количество своих клиентов я еще не прогнозировал, то у меня есть два варианта определения помесячного количества этих самых носков:

1. Я на отдельном листе делаю для себя предположительный помесячный прогноз на закупку носков, а после того, как просчитаю прогнозную выручку, вернусь к переменным расходам и скорректирую их в случае необходимости.

2. На данном этапе подготовки моего проекта я занесу наименование статей переменных расходов, установлю при необходимости условия оплаты (предоплата или отсрочка платежа), а после того, как рассчитаю выручку, вернусь к таблице операционных расходов и сделаю помесячную разбивку переменных затрат.

Обращаю ваше внимание, что прогноз продаж будет строиться под каждый вариант отдельно, т.е. в продажах нет в списке таких пунктов как «все», а есть только «В-1», «В-2» и «В-3». Это важно учесть при планировании переменных затрат. Если же ваш проект имеет только один вариант, оставьте в столбце «Варианты (1/2/3/все)» пункт «все».

Я в своем примере для планирования переменных расходов выбираю вариант 2, т.к. ценообразование и прогноз продаж – это следующие два блока и к их заполнению я уже перейду в ближайшем будущем. Единственное, что я сейчас сделаю, так это запланирую затраты на техобслуживание оборудования развлекательного центра, так как оно проводится не только в зависимости от количества посетителей, но и согласно технологических карт.

Вот мой пример:

После того, как я в следующих разделах завершу работу над прогнозом посетителей, я вернусь к переменным расходам и закончу их планирование.

3. Горизонтальный и вертикальный анализ себестоимости

Если кто не знает, что такое горизонтальный и вертикальный анализ, рекомендую посмотреть мой получасовой видеоурок на тему финансового анализа предприятия.

Под таблицей «Прогноз операционных расходов» есть несколько сводных таблиц и диаграмм, которые позволяют провести глубокий анализ себестоимости. Но учитывая, что переменные затраты я пока не внес, то говорить о полноценном анализе себестоимости пока нельзя. Тем не менее, инструменты эти мы сейчас рассмотрим.

Таблица «Итог по операционным расходам» дает нам возможность провести анализ итогов по годам в разрезе основных статей затрат. Ваша задача внимательно посмотреть на таблицу и, если вы заметили, что по какому-то году есть цифра, вызывающая какой-либо необоснованный всплеск или спад затрат, то тогда нужно вернуться к таблице операционных расходов и еще раз внимательно проверить год, который вызвал у вас подозрение.

Вот мой пример:

Справа от вышеуказанной таблицы в финансовой модели есть девять диаграмм, на которых по каждому варианту визуально можно увидеть самые значительные направления затрат по операционной деятельности в каждый из трех прогнозных годов. Внимательно смотрим на диаграммки и, если что-то не так, опять же возвращаемся к пров?