Показатели коммерческой эффективности бизнес планов инвестиционных проектов

Аннотация: Рассмотрена методика оценки коммерческой эффективности инвестиционного проекта. Приведены примеры расчета.

Цель лекции: научиться рассчитывать денежные потоки и показатели коммерческой эффективности инвестиционного проекта.

Если проект признан общественно эффективным, то переходят к оценке его коммерческой эффективности. В Методических рекомендациях по оценке эффективности инвестиционного проекта приводится перечень показателей коммерческой эффективности

[

6

]

:

- Чистый доход ЧД, который представляет собой сальдо денежных потоков от инвестиционной и операционной деятельности:

где – денежный поток от инвестиционной деятельности;

– денежный поток от операционной деятельности.

- Чистый дисконтированный доход ЧДД, определяемый как произведение чистого дохода ЧД и коэффициента дисконтирования .

- Индекс доходности инвестиций ИДИ, определяемый отношением интегрального дисконтированного денежного потока от операционной деятельности к абсолютной величине интегрального дисконтированного денежного потока от инвестиционной деятельности:

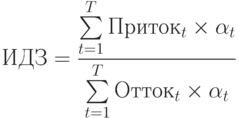

- Индекс доходности затрат ИДЗ, определяемый отношением суммарного дисконтированного притока средств к суммарному дисконтированному оттоку средств:

При этом суммарный дисконтированный приток средств складывается из притоков от инвестиционной и операционной деятельности, а суммарный отток – из оттоков от инвестиционной и операционной деятельности.

- Внутренняя норма доходности ВНД – это такая норма дисконта, при которой интегральный ЧДД равен нулю. Внутренняя норма доходности определяется либо методом простого подбора нормы дисконта, либо графически.

- Срок окупаемости инвестиций – это период времени, за который вложенные в проект средства возвращаются инвестору в виде прибыли. При наступлении срока окупаемости накопленный чистый дисконтированный доход меняет знак – из отрицательного становится положительным.

Условием коммерческой эффективности инвестиционного проекта является положительное значение интегрального ЧДД, а также значения ИДИ и ИДЗ, превышающие единицу.

Для того, чтобы правильно оценить коммерческую эффективность инвестиционного проекта, необходимо правильно определить денежные потоки, значения которых используются в расчетах. Любой денежный поток Ф представляет собой разницу между притоком П и оттоком О денежных средств:

Порядок расчета притоков и оттоков денежных средств различается в зависимости от характера денежного потока. Отток средств от инвестиционной деятельности – это все инвестиции, связанные с реализацией проекта (инвестиции в основные фонды, в первоначальный оборотный капитал, в нематериальные активы). Приток средств от инвестиционной деятельности образуется в случае продажи активов и определяется доходом от этой продажи. Операционная деятельность – это деятельность, связанная с производством и реализацией продукции. В отток средств от операционной деятельности входят себестоимость продукции за вычетом амортизации и затраты по выплате налогов и прочих обязательных платежей. Притоком средств от операционной деятельности является выручка от реализации продукции

[

7

]

.

Пример. Рассчитать денежные потоки от инвестиционной и операционной деятельности для оценки коммерческой эффективности проекта, если инвестиции в сумме 18000 тыс. руб. осуществляются в первый год реализации инвестиционного проекта, а производство начинается со второго года. Жизненный цикл проекта составляет 8 лет. В последний год жизненного цикла активы продаются. Доход от реализации активов составляет 50 тыс. руб. Себестоимость продукции составляет 5 тыс. руб./шт., цена единицы продукции – 7 тыс. руб. шт. Объем производства и продаж – 12000 шт./год. Годовая сумма налогов и прочих обязательных платежей составляет 30 тыс. руб. Годовая сумма амортизационных отчислений – 80 тыс. руб.

Решение.

Рассмотрим денежный поток от инвестиционной деятельности. В нашей задаче отток средств от инвестиционной деятельности составит 18000 тыс. руб. (инвестиции), а приток средств от инвестиционной деятельности – 50 тыс. руб. (доход от продажи активов). Мы знаем, что инвестиции осуществляются в первый год жизненного цикла проекта, а продажа активов – в последний (восьмой) год. Значит, денежный поток от инвестиционной деятельности в первый год составит -18000 тыс. руб., а в последний год – 50 тыс. руб. Со второго по седьмой год включительно денежный поток от инвестиционной деятельности будет равен нулю, потому что в эти годы никаких операций, связанный с инвестиционной деятельностью, не осуществляется.

Денежный поток от операционной деятельности следует рассчитать со второго по восьмой годы жизненного цикла. В первый год этот денежный поток не рассчитывается, так как в этот год еще нет производства. Прежде всего следует рассчитать себестоимость годового объема производства и годовую выручку.

Себестоимость годового объема производства рассчитывается как произведение себестоимости единицы продукции и годового объема производства:

Годовая выручка рассчитывается как произведение цены единицы продукции и годового объема продаж:

Чтобы рассчитать годовую сумму денежного потока от операционной деятельности, следует вычесть из выручки себестоимость (при этом исключив из ее состава амортизацию) и годовую сумму налогов и прочих обязательных платежей:

Оформим расчеты в виде таблицы (

таблица

5.1):

| Показатели | 1 год | 2 год | 3 год | 4 год | 5 год | 6 год | 7 год | 8 год |

|---|---|---|---|---|---|---|---|---|

| Инвестиции, тыс. руб. | 18000 | |||||||

| Доход от продажи активов, тыс. руб. | 50 | |||||||

| Объем производства, шт./год | 12000 | 12000 | 12000 | 12000 | 12000 | 12000 | 12000 | |

| Объем продаж, шт./год | 12000 | 12000 | 12000 | 12000 | 12000 | 12000 | 12000 | |

| Себестоимость единицы продукции, тыс. руб. | 5 | 5 | 5 | 5 | 5 | 5 | 5 | |

| Цена единицы продукции, тыс. руб. | 7 | 7 | 7 | 7 | 7 | 7 | 7 | |

| Себестоимость объема производства, тыс. руб. (= п.3 x п.5) | 60000 | 60000 | 60000 | 60000 | 60000 | 60000 | 60000 | |

| Годовая выручка, тыс. руб. (= п.4 x п.6) | 84000 | 84000 | 84000 | 84000 | 84000 | 84000 | 84000 | |

| Амортизация, тыс. руб./год | 80 | 80 | 80 | 80 | 80 | 80 | 80 | |

| Налоговые и прочие обязательные платежи, тыс. руб./год | 30 | 30 | 30 | 30 | 30 | 30 | 30 | |

| Денежный поток от инвестиционной деятельности, тыс. руб. (=п.2-п.1) | -18000 | 50 | ||||||

| Денежный поток от операционной деятельности, тыс. руб. (=п.8-п.7-п.9-п.10) | 23890 | 23890 | 23890 | 23890 | 23890 | 23890 | 23890 |

Решенная нами задача представляет собой достаточно простой случай: объем производства в точности равен объему продаж и не меняется в течение жизненного цикла проекта, не меняются и другие параметры (себестоимость и цена единицы продукции, размер налоговых платежей). В более сложных случаях денежный поток от операционной деятельности будет рассчитываться отдельно для каждого года жизненного цикла инвестиционного проекта.

Рассчитав денежные потоки, переходят к расчету показателей коммерческой эффективности.

Пример. Используя данные предыдущего примера, оценить коммерческую эффективность инвестиционного проекта при норме дисконта 15%.

Решение.

Для оценки коммерческой эффективности проекта используются денежные потоки, которые уже рассчитаны в предыдущем примере. Чистый доход и чистый дисконтированный доход необходимо рассчитать на каждом шаге расчета. Оформим расчет в табличной форме (

таблица

5.2):

| Показатели | 1 год | 2 год | 3 год | 4 год | 5 год | 6 год | 7 год | 8 год |

|---|---|---|---|---|---|---|---|---|

| Денежный поток от инвестиционной деятельности, тыс. руб. | -18000 | 50 | ||||||

| Денежный поток от операционной деятельности, тыс. руб. | 23890 | 23890 | 23890 | 23890 | 23890 | 23890 | 23890 | |

| Чистый доход, тыс. руб. (п.1+п.2) | -18000 | 23890 | 23890 | 23890 | 23890 | 23890 | 23890 | 23940 |

| Коэффициент дисконтирования при Е=15% (формула 3) | 0,870 | 0,756 | 0,658 | 0,572 | 0,497 | 0,432 | 0,376 | 0,327 |

| ЧДД, тыс. руб. (п.3 x п.4) | -15652 | 18064 | 15708 | 13659 | 11878 | 10328 | 8981 | 7826 |

| ЧДД нарастающим итогом, тыс. руб. | -15652 | 2412 | 18120 | 31779 | 43657 | 53985 | 62966 | 70792 |

Интегральный ЧДД составил 70792 тыс. руб.

Индексы доходности достаточно определить для завершающего шага расчета (они будут характеризовать интегральную эффективность проекта). Чтобы определить индекс доходности инвестиций, требуется рассчитать интегральные дисконтированные денежные потоки от инвестиционной и операционной деятельности. Сделаем это в табличной форме (

таблица

5.3):

| Показатели | 1 год | 2 год | 3 год | 4 год | 5 год | 6 год | 7 год | 8 год |

|---|---|---|---|---|---|---|---|---|

| Денежный поток от инвестиционной деятельности, тыс. руб. | -18000 | 50 | ||||||

| Денежный поток от операционной деятельности, тыс. руб. | 23890 | 23890 | 23890 | 23890 | 23890 | 23890 | 23890 | |

| Коэффициент дисконтирования при Е=15% (формула 3) | 0,87 | 0,756 | 0,658 | 0,572 | 0,497 | 0,432 | 0,376 | 0,327 |

| Дисконтированный денежный поток от инвестиционной деятельности, тыс. руб. (п.1 x п.3) | -15660 | 16 | ||||||

| Дисконтированный денежный поток от инвестиционной деятельности нарастающим итогом, тыс. руб. | -15660 | -15660 | -15660 | -15660 | -15660 | -15660 | -15660 | -15644 |

| Дисконтированный денежный поток от операционной деятельности, тыс. руб. (п.2 x п.3) | 18061 | 15720 | 13665 | 11873 | 10320 | 8983 | 7812 | |

| Дисконтированный денежный поток от операционной деятельности нарастающим итогом, тыс. руб. | 18061 | 33780 | 47446 | 59319 | 69639 | 78622 | 86434 |

Источник

Для привлечения финансирования бизнеса необходимо предоставить потенциальным инвесторам или кредиторам оценку инвестиционной эффективности проекта или бизнес-плана в виде расчетов соответствующих коэффициентов, чтобы они могли провести сравнительный анализ и выбрать наиболее оптимальный из всех вариантов вложения средств.

Несмотря на то, что уже давно существуют встроенные функции Excel для расчета основных целевых показателей оценки эффективности инвестиций и специализированные программы с графической и табличной информацией, любому специалисту по корпоративным финансам и финансовому директору обязательно понимать суть ключевых методов и показателей инвестиционной оценки, чтобы иметь максимально соответствовать ожиданиям потенциальных кредиторов.

Поэтому в этой статье мы постараемся максимально доступно изложить основные особенности ключевых коэффициентов оценки эффективности инвестиций.

Следует отметить, что процесс принятия решения об инвестировании в тот или иной проект не сводится только лишь к оценке его рентабельности и окупаемости с помощью коэффициентов эффективности. Безусловно во внимание принимаются и такие факторы, как юридические, организационные и технологические аспекты проекта, присущие ему финансовые и специфические риски и возможности их хеджирования и т.д.

Итак, для того чтобы ответить на вопрос, является ли инвестиционный проект достаточно прибыльным для инвестора, традиционно применяется метод дисконтированныя денежных потоков проекта, в основе которого лежит расчет коэффициента дисконтирования (подробнее о нем читайте тут), характеризующего изменение стоимости денег во времени.

Суть метода дисконта основывается на концепции временной стоимости денег. При таком подходе инвестиции признаются эффективными, если текущая стоимость потенциального генерируемого денежного потока при реализации проекта (CF1, CF2, … , CFn) покрывает размер исходной суммы капитальных вложений (CF0) и обеспечивает требуемую отдачу на вложенный капитал (т.е. доходность вложений превышает ставку дисконта, учитывающую все риски с учетом возможных допущений).

В результате применения этого подхода рассчитываются такие стандартные показатели, как:

- дисконтированный срок окупаемости (англ. Pay-Back Period, PBP);

- чистая текущая стоимость (англ. Net Present Value, NPV);

- внутренняя норма рентабельности (англ. Internal Rate of Return, IRR).

Читайте также: Коэффициент дисконтирования

Существуют ситуации, когда применение этих показателей неудобно или невозможно, однако в большинстве случаев именно этот набор приводится в резюме каждого бизнес-плана инвестиционного проекта. Такая «универсальность» обусловлена тем, что базой для расчета всех этих показателей служат чистые денежные потоки (англ. Net Cash Flow, NCF), которые в первую очередь и интересуют потенциальных инвесторов.

Несмотря на то, что как правило одновременно рассчитываются все три показателя, выбор одного из них, который будет являться решающим, зависит от того, какой из двух вариантов задач ставится перед инвестором:

- принять или отклонить конкретный проект, или

- какой проект принять из нескольких альтернативных.

Например, метод дисконтированного периода окупаемости наиболее оптимален при анализе двух взаимоисключающих друг друга проектов (т.е. лучше тот проект, который имеет меньший дисконтированный период окупаемости), а методы NPV и IRR наиболее эффективны при анализе соответствия параметров конкретного проекта критериям отбора.

Следует также знать, что принятие решения об инвестировании не может быть обоснованы лишь одним расчетным показателем. Например, существенным недостатком метода дисконтированного периода окупаемости является то, что он учитывает только начальные денежные потоки, которые укладываются в период окупаемости. Для того чтобы учесть все последующие денежные потоки в расчетах, необходимо, например, рассчитать NPV проекта, чтобы убедиться в том, что за пределами периода окупаемости утвержденный проект обеспечит возврат вложенных инвестиций (для этого NPV должен быть больше или хотя бы равен ). При отрицательном NPV исходная инвестиция не окупается, т.е. положительные денежные потоки, которые генерируются этой инвестицией не достаточны для компенсации, с учетом стоимости денег во времени, исходной суммы капитальных вложений.

Существуют и иные статистические показатели, которые вместо чистых денежных потоков в качестве базы для расчетов используют, например, чистую прибыль рентабельность инвестиционного проекта — ARR, Accounting Rate of Return, или индекс прибыльности — PI, Profitability index), однако их использование менее распространено.

Читайте также: Инвестирование личного капитала. Часть 3. Пересмотр инвестиционного портфеля.

NPV — метод

Метод NPV основан на расчете суммы текущей стоимости будущих денежных потоков (CF1, CF2, … , CFn) и ее сложения с размером первоначальных инвестиций в проект (CF0). Поскольку первоначальные вложения представляют собой отток денежных средств и имеют отрицательное значение, то если суммирование текущей стоимости первоначального (отрицательного) и будущих денежных потоков дает положительный результат (больше 0), то проект принимается к дальнейшему рассмотрению.

где:

CFi — чистый денежный поток,

r — стоимость капитала, привлеченного для инвестиционного проекта.

При этом в качестве чистого денежного потока в периоде используется сумма входных (положительных) и выходных (отрицательных) потоков, которая обозначается NPV, а стоимость капитала рассчитывается для каждого отдельного случая (например, методом WACC, или средневзвешенной стоимости капитала). Стоимость капитала должна соответствовать доходности альтернативных вложений, которые может сделать инвестор.

При этом из формулы видно, что при увеличении нормы доходности инвестиций значение критерия NPV уменьшается.

Проект принимается если NPV больше или равно нулю (в противном случае инвестиции в проект экономически нецелесообразны). Если проектов несколько, то принимается тот, чей положительный NPV больше. Сама же положительная сумма NPV рассматривается как некоторый “запас прочности”, призванный компенсировать возможную ошибку при прогнозировании денежных потоков (на “черный день”).

Читайте также: Что будет с ключевой ставкой?

IRR — метод

IRR или внутренняя норма прибыльности (доходности) — это такое значение показателя дисконта (ставки дисконтирования), при котором текущее значение инвестиции равно сумме текущих значений будущих потоков денежных средств. Простыми словами, IRR – это процентная ставка, при которой NPV равен 0.

Рассчитывая IRR, инвестор определяет норму доходности своих инвестиций, при которой ему одинаково выгодно инвестировать свой капитал в альтернативные варианты. И если IRR выше или равно стоимости капитала, то проект принимается. Таким образом, IRR является как бы “барьерным показателем” стоимости привлечения капитала.

Чтобы найти IRR, необходимо решить уже знакомое уравнение:

где:

CFj — входной денежный поток в j-ый период,

INV – первоначальные инвестиции.

К сожалению, NPV и IRR методы могут конфликтовать друг с другом, например, при рассмотрении двух взаимоисключающих проектов с одинаковыми исходными инвестициями, но с различными входными денежными потоками.

Если решения по методу NPV и по методу IRR противоречат друг другу, то предпочтение отдается проекту, который окажется наиболее эффективным по методу NPV. Однако для отдельно взятых проектов оба этих метода дают один и тот е результат, потому что положительное значение NPV всегда соответствует ситуации, когда внутренняя норма доходности превышает стоимость капитала.

Кажется, что NPV является самым удобным показателем оценки эффективности инвестиций. Однако метод NPV не учитывает много факторов, влияющих на эффективность инвестиций, а также не дает окончательного ответа насколько выгодно акционерам участвовать в проекте и какие доли в бизнесе являются для них минимальными. Кроме того, NPV неудобен, потому что требует прогнозирования денежных потоков на всем протяжении инвестиционного периода, а это может быть достаточно длительный срок.

Читайте также: Вклады с капитализацией %% или “сложный” процент

Источник

Аннотация: Рассмотрена методика оценки коммерческой эффективности инвестиционного проекта. Приведены примеры расчета.

Цель лекции: научиться рассчитывать денежные потоки и показатели коммерческой эффективности инвестиционного проекта.

Если проект признан общественно эффективным, то переходят к оценке его коммерческой эффективности. В Методических рекомендациях по оценке эффективности инвестиционного проекта приводится перечень показателей коммерческой эффективности

[

6

]

:

- Чистый доход ЧД, который представляет собой сальдо денежных потоков от инвестиционной и операционной деятельности:

где – денежный поток от инвестиционной деятельности;

– денежный поток от операционной деятельности.

- Чистый дисконтированный доход ЧДД, определяемый как произведение чистого дохода ЧД и коэффициента дисконтирования .

- Индекс доходности инвестиций ИДИ, определяемый отношением интегрального дисконтированного денежного потока от операционной деятельности к абсолютной величине интегрального дисконтированного денежного потока от инвестиционной деятельности:

- Индекс доходности затрат ИДЗ, определяемый отношением суммарного дисконтированного притока средств к суммарному дисконтированному оттоку средств:

При этом суммарный дисконтированный приток средств складывается из притоков от инвестиционной и операционной деятельности, а суммарный отток – из оттоков от инвестиционной и операционной деятельности.

- Внутренняя норма доходности ВНД – это такая норма дисконта, при которой интегральный ЧДД равен нулю. Внутренняя норма доходности определяется либо методом простого подбора нормы дисконта, либо графически.

- Срок окупаемости инвестиций – это период времени, за который вложенные в проект средства возвращаются инвестору в виде прибыли. При наступлении срока окупаемости накопленный чистый дисконтированный доход меняет знак – из отрицательного становится положительным.

Условием коммерческой эффективности инвестиционного проекта является положительное значение интегрального ЧДД, а также значения ИДИ и ИДЗ, превышающие единицу.

Для того, чтобы правильно оценить коммерческую эффективность инвестиционного проекта, необходимо правильно определить денежные потоки, значения которых используются в расчетах. Любой денежный поток Ф представляет собой разницу между притоком П и оттоком О денежных средств:

Порядок расчета притоков и оттоков денежных средств различается в зависимости от характера денежного потока. Отток средств от инвестиционной деятельности – это все инвестиции, связанные с реализацией проекта (инвестиции в основные фонды, в первоначальный оборотный капитал, в нематериальные активы). Приток средств от инвестиционной деятельности образуется в случае продажи активов и определяется доходом от этой продажи. Операционная деятельность – это деятельность, связанная с производством и реализацией продукции. В отток средств от операционной деятельности входят себестоимость продукции за вычетом амортизации и затраты по выплате налогов и прочих обязательных платежей. Притоком средств от операционной деятельности является выручка от реализации продукции

[

7

]

.

Пример. Рассчитать денежные потоки от инвестиционной и операционной деятельности для оценки коммерческой эффективности проекта, если инвестиции в сумме 18000 тыс. руб. осуществляются в первый год реализации инвестиционного проекта, а производство начинается со второго года. Жизненный цикл проекта составляет 8 лет. В последний год жизненного цикла активы продаются. Доход от реализации активов составляет 50 тыс. руб. Себестоимость продукции составляет 5 тыс. руб./шт., цена единицы продукции – 7 тыс. руб. шт. Объем производства и продаж – 12000 шт./год. Годовая сумма налогов и прочих обязательных платежей составляет 30 тыс. руб. Годовая сумма амортизационных отчислений – 80 тыс. руб.

Решение.

Рассмотрим денежный поток от инвестиционной деятельности. В нашей задаче отток средств от инвестиционной деятельности составит 18000 тыс. руб. (инвестиции), а приток средств от инвестиционной деятельности – 50 тыс. руб. (доход от продажи активов). Мы знаем, что инвестиции осуществляются в первый год жизненного цикла проекта, а продажа активов – в последний (восьмой) год. Значит, денежный поток от инвестиционной деятельности в первый год составит -18000 тыс. руб., а в последний год – 50 тыс. руб. Со второго по седьмой год включительно денежный поток от инвестиционной деятельности будет равен нулю, потому что в эти годы никаких операций, связанный с инвестиционной деятельностью, не осуществляется.

Денежный поток от операционной деятельности следует рассчитать со второго по восьмой годы жизненного цикла. В первый год этот денежный поток не рассчитывается, так как в этот год еще нет производства. Прежде всего следует рассчитать себестоимость годового объема производства и годовую выручку.

Себестоимость годового объема производства рассчитывается как произведение себестоимости единицы продукции и годового объема производства:

Годовая выручка рассчитывается как произведение цены единицы продукции и годового объема продаж:

Чтобы рассчитать годовую сумму денежного потока от операционной деятельности, следует вычесть из выручки себестоимость (при этом исключив из ее состава амортизацию) и годовую сумму налогов и прочих обязательных платежей:

Оформим расчеты в виде таблицы (

таблица

5.1):

| Показатели | 1 год | 2 год | 3 год | 4 год | 5 год | 6 год | 7 год | 8 год |

|---|---|---|---|---|---|---|---|---|

| Инвестиции, тыс. руб. | 18000 | |||||||

| Доход от продажи активов, тыс. руб. | 50 | |||||||

| Объем производства, шт./год | 12000 | 12000 | 12000 | 12000 | 12000 | 12000 | 12000 | |

| Объем продаж, шт./год | 12000 | 12000 | 12000 | 12000 | 12000 | 12000 | 12000 | |

| Себестоимость единицы продукции, тыс. руб. | 5 | 5 | 5 | 5 | 5 | 5 | 5 | |

| Цена единицы продукции, тыс. руб. | 7 | 7 | 7 | 7 | 7 | 7 | 7 | |

| Себестоимость объема производства, тыс. руб. (= п.3 x п.5) | 60000 | 60000 | 60000 | 60000 | 60000 | 60000 | 60000 | |

| Годовая выручка, тыс. руб. (= п.4 x п.6) | 84000 | 84000 | 84000 | 84000 | 84000 | 84000 | 84000 | |

| Амортизация, тыс. руб./год | 80 | 80 | 80 | 80 | 80 | 80 | 80 | |

| Налоговые и прочие обязательные платежи, тыс. руб./год | 30 | 30 | 30 | 30 | 30 | 30 | 30 | |

| Денежный поток от инвестиционной деятельности, тыс. руб. (=п.2-п.1) | -18000 | 50 | ||||||

| Денежный поток от операционной деятельности, тыс. руб. (=п.8-п.7-п.9-п.10) | 23890 | 23890 | 23890 | 23890 | 23890 | 23890 | 23890 |

Решенная нами задача представляет собой достаточно простой случай: объем производства в точности равен объему продаж и не меняется в течение жизненного цикла проекта, не меняются и другие параметры (себестоимость и цена единицы продукции, размер налоговых платежей). В более сложных случаях денежный поток от операционной деятельности будет рассчитываться отдельно для каждого года жизненного цикла инвестиционного проекта.

Рассчитав денежные потоки, переходят к расчету показателей коммерческой эффективности.

Пример. Используя данные предыдущего примера, оценить коммерческую эффективность инвестиционного проекта при норме дисконта 15%.

Решение.

Для оценки коммерческой эффективности проекта используются денежные потоки, которые уже рассчитаны в предыдущем примере. Чистый доход и чистый дисконтированный доход необходимо рассчитать на каждом шаге расчета. Оформим расчет в табличной форме (

таблица

5.2):

| Показатели | 1 год | 2 год | 3 год | 4 год | 5 год | 6 год | 7 год | 8 год |

|---|---|---|---|---|---|---|---|---|

| Денежный поток от инвестиционной деятельности, тыс. руб. | -18000 | 50 | ||||||

| Денежный поток от операционной деятельности, тыс. руб. | 23890 | 23890 | 23890 | 23890 | 23890 | 23890 | 23890 | |

| Чистый доход, тыс. руб. (п.1+п.2) | -18000 | 23890 | 23890 | 23890 | 23890 | 23890 | 23890 | 23940 |

| Коэффициент дисконтирования при Е=15% (формула 3) | 0,870 | 0,756 | 0,658 | 0,572 | 0,497 | 0,432 | 0,376 | 0,327 |

| ЧДД, тыс. руб. (п.3 x п.4) | -15652 | 18064 | 15708 | 13659 | 11878 | 10328 | 8981 | 7826 |

| ЧДД нарастающим итогом, тыс. руб. | -15652 | 2412 | 18120 | 31779 | 43657 | 53985 | 62966 | 70792 |

Интегральный ЧДД составил 70792 тыс. руб.

Индексы доходности достаточно определить для завершающего шага расчета (они будут характеризовать интегральную эффективность проекта). Чтобы определить индекс доходности инвестиций, требуется рассчитать интегральные дисконтированные денежные потоки от инвестиционной и операционной деятельности. Сделаем это в табличной форме (

таблица

5.3):

| Показатели | 1 год | 2 год | 3 год | 4 год | 5 год | 6 год | 7 год | 8 год |

|---|---|---|---|---|---|---|---|---|

| Денежный поток от инвестиционной деятельности, тыс. руб. | -18000 | 50 | ||||||

| Денежный поток от операционной деятельности, тыс. руб. | 23890 | 23890 | 23890 | 23890 | 23890 | 23890 | 23890 | |

| Коэффициент дисконтирования при Е=15% (формула 3) | 0,87 | 0,756 | 0,658 | 0,572 | 0,497 | 0,432 | 0,376 | 0,327 |

| Дисконтированный денежный поток от инвестиционной деятельности, тыс. руб. (п.1 x п.3) | -15660 | 16 | ||||||

| Дисконтированный денежный поток от инвестиционной деятельности нарастающим итогом, тыс. руб. | -15660 | -15660 | -15660 | -15660 | -15660 | -15660 | -15660 | -15644 |

| Дисконтированный денежный поток от операционной деятельности, тыс. руб. (п.2 x п.3) | 18061 | 15720 | 13665 | 11873 | 10320 | 8983 | 7812 | |

| Дисконтированный денежный поток от операционной деятельности нарастающим итогом, тыс. руб. | 18061 | 33780 | 47446 | 59319 | 69639 | 78622 | 86434 |

Источник