План ниокр в бизнес плане

1. Резюме бизнес-плана

2. Описание команды проекта (справка о ключевых членах команды)

3. Научно-технологическое обоснование проекта

3.1. Введение

3.2. Научно-техническое описание и обоснование проекта

– Цель работ

– Обоснование НИОКР

– Взаимосвязь исследований и разработок, ОКР и производства.

– Актуальность проекта. Ключевые проблемы.

– Описание научных методов и подходов, технологических основ

– Обзор современного состояния исследований и разработок

– Опыт заявителей

– Ожидаемые результаты

3.3. Описание конечного продукта и технологий

– Описание продукта

– Описание аналогов

– Сравнительный анализ характеристик продукции, требования к продукции

– Данные об используемых и внедряемых технологиях

– Описание системы менеджмента качества

– Описание сырья, комплектующих и их поставщиков

– Обеспечение безопасности работ, выполнение требований стандартов серии ИСО 14000

– Защита интеллектуальной собственности

3.4. Описание нанотехнологической составляющей проекта и ее роли в реализации проекта

3.5. План научно-технических и внедренческих работ по проекту

– Планируемые сроки выполнения работ

– План исследования и разработок, их внедрения

– Основные технические риски

3.6. Имеющиеся и требуемые ресурсы, оборудование

– Описание производственной площадки и новых потребностей

– Описание имеющегося лабораторного оборудования

– Описание имеющегося производственно-технологического оборудования

– Данные о применяемых средствах измерений, измерительном и испытательном оборудовании.

– Другие ресурсы в наличии

– Необходимое оборудование и средства измерений

– Другие требуемые нефинансовые ресурсы

4. Рынки сбыта – ( c о ссылкой на источники информации )

4.1. Характеристика отечественного и зарубежного рынка

4.2. Размер рынка, сегменты, потенциальные потребители

4.3. Барьеры для выхода на рынок

4.4 План рекламы и маркетинга – стратегия продвижения продукции проекта ( по возможности )

4.5. Стратегия развития продаж продукции ( по возможности )

4.6. Резюме конкурентных преимуществ проекта

5. Расчеты окупаемости и эффективности проекта.

5.1. Стоимость НИР, ОКР, проектирования. Общая структура распределения инвестиций на НИОКР. Коммерциализация результатов НИОКР.

5.2. Стоимость патентования и сертификации .

5.3 Стоимость строительства и монтажа, испытаний.

5.4. Основные издержки производства.

5.5. Планируемая себестоимость единицы продукции (таблица по годам)

5.6 Планируемая рыночная цена единицы продукции. Политика ценообразования.

5.7 Производственная программа – динамика объема производства (в единицах шт. и стоимости – таблица выпуска по годам)

5.8 План финансовых потоков (доходы и расходы – инвестиционный период с поквартальной разбивкой, далее – по годам)

5.9 Балансовая прибыль, в т.ч. чистая прибыль (таблица по годам)

5.10. Отчисления в бюджет (таблица по годам)

5.11. Описание налогового окружения. Льготы.

5.12. Предполагаемые источники финансирования проекта

5.13. Фонды и программы, финансирующие проекты данного типа ( по возможности )

5.14.Общая сумма инвестиционных затрат. График финансирования отдельными инвесторами ( таблица по годам)

5.15. Срок погашения (для возвратных инвестиций). Планируемый график возврата средств (таблица по годам)

5.16. Планируемая выплата процентов (таблица по годам) (по возможности)

5.17. Оценка стоимости нематериальных активов (в т.ч. патентов, ноу-хау) ( по возможности )

5.18. Расчет окупаемости проекта. Оценка экономической эффективности проекта ( NPV , IRR ) – в формате Excel . Описание использованной финансовой модели.

6. Социальная, общеэкономическая значимость проекта и т.п.

7. Потенциальные риски и барьеры проекта, стратегия их снижения.

8. SWOT анализ проекта (по возможности) .

9. Общий организационный график работ (сетевой график или таблица).

10. Проект инвестиционного соглашения * ( по возможности)

11. Приложения ( затребованные Корпорацией дополнения и вспомогательные материалы авторов в свободном формате ).

.

![]()

.

СПИСОК ДОКУМЕНТОВ ПРИЛОЖЕНИЯ К БИЗНЕС-ПЛАНУ

Документы предоставляются / запрашиваются Корпорацией на этапе экспертизы проекта .

Приложения к заявке, подаваемой юридическим лицом, должны содержать подписанные руководителем Заявителя и заверенные печатью Заявителя следующие документы (или их часть – по требованию Корпорации) :

а) нотариально заверенные копии устава организации и учредительного договора Заявителя;

б) нотариально заверенные копии свидетельства (решения) о государственной регистрации, о постановке на налоговый учет и лицензии на право осуществления соответствующей хозяйственной деятельности;

в) копии годовых отчетов за последние 3 финансовых года, включающие бухгалтерские балансы с приложениями, а также отчеты о прибылях и убытках с пояснительными записками и отметками налоговой инспекции об их принятии;

г) справка о состоянии расчетов по налогам, сборам, пеням и штрафам;

д) аудиторские заключения по результатам проверок годовой бухгалтерской отчетности за последние 3 финансовых года с приложением копий лицензий аудиторских фирм, проводивших проверку;

е) информация, подготовленная территориальным органом Федеральной налоговой службы по запросу юридического лица, об отсутствии в арбитражном суде производства по делу о несостоятельности (банкротстве) этого юридического лица;

ж) документы, характеризующие кредитную историю или свидетельствующие о ее отсутствии; копия выписки из протокола заседания кредитного комитета кредитной организации с решением о предоставлении инициатору кредитных ресурсов;

з) копия решения организации об участии в проекте с указанием намечаемого объема инвестиций;

и) расшифровки дебиторской и кредиторской задолженности к представленным бухгалтерским балансам, сгруппированные по срокам задолженности (до 30 дней, 30 – 90 дней, 90 – 180 дней, более 360 дней), с указанием наиболее крупных дебиторов и кредиторов (более 5 процентов общего объема задолженности) и дат возникновения задолженности;

к) суммы остатков по внебалансовым счетам по полученному и выданному обеспечению (поручительствам и имуществу, переданному в залог) к представленным балансам за последние 3 финансовых года и на дату подачи заявки на получение средств Фонда;

м) годовой отчет организации (если имеется);

н) отчеты независимых оценщиков о стоимости активов компаний, участвующих в проекте (если имеются);

о) копии лицензионных документов, патентов, сертификатов;

п) фотографии имеющихся в наличии образцов оборудования и продукции.

Приложения к заявке, подаваемой физическим лицом, должны содержать нотариальные копии следующих документов:

а) паспорт гражданина РФ;

б) свидетельство о постановке на налоговый учет.

Корпорация вправе затребовать другие дополнительные материалы, имеющие отношение к предлагаемому проекту; проведение финансового и технологического аудита организации-заявителя на стадии экспертизы Заявки проекта; а также потребовать от заявителя предоставление натурных образцов, наличие которых заявлено в проекте.

.

.![]()

.

СПИСОК ДОКУМЕНТОВ ДЛЯ РАССМОТРЕНИЯ ИНВЕСТИЦИОННОГО ПРОЕКТА ОАО “РОСНАНОТЕХ”

Для рассмотрения ОАО «Роснанотех» Ваших предложений, необходимо заполнить прилагаемые документы и выслать их в адрес ОАО «Роснанотех» в электронном и бумажном виде.

В зависимости от полноты представленных документов Ваше обращение может иметь статус « Предложение о реализации проекта», либо « Заявка проекта» (состав необходимых документов см. в таблице 1)

«Заявка проекта» будет рассматриваться ОАО «Роснанотех» в порядке, предусмотренном Федеральным законом №139 от 19.07.2007 г. “О Российской корпорации нанотехнологий”следующими документами, и нормативными документами ОАО.

Указанные документы доступны по ссылке: https://www.rusnano.com/projects/

«Предложение о реализации проекта» включает в себя минимальный набор документов и рассматривается ОАО «Роснанотех» как предложение о возможном направлении сотрудничества с заявителем.

Список файлов документов и порядок их заполнения определены ниже.

Таблица №1

Источник

E-Planificator — это программа для самостоятельного расчета бизнес-планов и составления финансовых моделей онлайн.

Категория: BusinessApplication.

Подкатегория: Расчет бизнес-плана.

Операционная система: every (любая).

Вы находитесь на одной из страниц демоверсии личного кабинета в Онлайн-конструктора бизнес-планов E-Planificator.

Личный кабинет предназначен для работы над бизнес-планами, финансовыми моделями, финансовыми прогнозами.

В демоверсии личного кабинета не

работают кнопки и опущены однотипные формы.

6.2.0. Ролики с примерами самостоятельного расчёта бизнес-плана (из сериала “Превращение г. Васюки в столицу РФ и МФЦ”)

Серия 1. Заполнение текстовой формы (3.52 мин.)

- Как при создании бизнес-плана в Онлайн конструкторе E-planificator заполнять текстовые

формы? - Как вводить в Конструктор текстовую информацию?

Серия 12. Ввод объектов НИОКР (4.31 мин.)

- Как при создании бизнес-плана в Онлайн конструкторе E-planificator вводятся характеристики объектов НИОКР?

- Как ввести в Онлайн конструктор затраты, выраженные в неосновной (дополнительной) валюте?

- Как введённые в E-planificator объекты НИОКР повлияют на прогнозную финансовую отчётность проекта?

6.2.1. Теория

Что относится к объектам научно-исследовательских, опытно-конструкторских и технологических работ

Здесь отражаются неамортизируемые и не облагаемые налогом на имущество активы, из которых

наиболее примечательными являются:

- результаты исследований и разработок (как завершённых, так и незавершённых), подлежащие правовой охране,

но не оформленные в установленном законодательством порядке, а также не подлежащие правовой охране; - затраты на проведение незавершённых НИОКР, которые, если вы предполагаете получить исключительные права на

объекты интеллектуальной деятельности, созданные в результате этих НИОКР, перейдут после их оформления в установленном

законодательством порядке в категорию нематериальных активов, а в случае неуспеха будут списаны на текущие расходы; - затраты на проведение НИОКР, не давших положительного результата либо по иным причинам относимых к прочим

расходам текущего периода.

Ввод характеристик объекта НИОКР

Если подобный актив имел ненулевую начальную стоимость (допустим, вы его купили),

введите эту стоимость (с НДС) в поле “Расходы на услуги и материалы” за соответствующий месяц.

В поле “Зарплата” вводится суммарная заработная плата за соответствующий период времени как

работников-сдельщиков, так и того

персонала, который на основном производстве был бы включён в штатное расписание.

Конструктор предполагает, что ввод объекта в эксплуатацию происходит в период, следующий за последним периодом, в

течение которого на объект относились какие-либо затраты, указанные в формах данного подраздела.

Если результатом НИОКР окажется актив класса “результаты исследований и разработок”, не меняйте положение

переключателя “Затраты будут отнесены на:”, если в результате НИОКР создаётся

нематериальный актив,

установите переключатель в положение

“нематериальные активы”, если же в результате НИОКР какой-либо актив создан не будет, установите переключатель в положение

“прочие расходы”.

Срок службы такого актива как “результаты исследований и разработок” не может превышать пяти лет.

Подробнее о сроке службы нематериального актива сказано на странице

Ввод нематериальных активов,

гудвила (шаг 6.1.1).

По умолчанию для объектов НИОКР в Конструкторе предустановлен пятилетний срок службы, вы можете этот срок изменить.

Заполнение полей “Амортизация объектов, используемых при выполнении НИОКР”, целесообразно только в случае применения

общей системы налогообложения (в противном случае они игнорируются). При этом Конструктор не проверяет, корректны

ли данные, введённые в эти поля (т.е. не сравнивает их с общим размером амортизационных отчислений за соответствующий период).

Если актив полностью или частично создаётся за счёт бюджетных субсидий, установите переключатель

в положение “Актив создаётся с привлечением бюджетной субсидии в размере” и введите в соседнее поле величину субсидии. Если субсидия будет

лишь частично покрывать затраты на создание актива (софинансирование будет производиться за счёт собственных или заёмных средств),

укажите (в процентах) долю бюджетного финансирования в расходах на создание актива. Далее укажите месяц, в котором будет получена

субсидия (предполагается, что в этом месяце она целиком поступает на расчётный счёт предприятия).

Конструктор ориентирован на учёт субсидий, выделенных

в соответствии с Федеральным законом РФ “О развитии малого и среднего предпринимательства в Российской Федерации” от 24.07.2007 г.

№209-ФЗ (в последующих редакциях). Общее описание бюджетных субсидий можно ввести на странице

Ввод бюджетных субсидий.

Актив может быть реализован по балансовой стоимости (если он ещё не введён в эксплуатацию) или по остаточной стоимости

(оба случая – только если не выбран режим разнесения затрат на прочие расходы и только для общей системы

налогообложения, а первый – также для “УСН-15”) или по цене (для ОСН – включающей

НДС), которую вы должны указать в специальном поле. При применении “УСН-6”, ЕНВД и ПСН

балансовая и тем более остаточная стоимость объекта не формируется, поэтому для этих режимов

доступна только опция “реализован по цене”. Не забудьте указать номер

месяца, в котором будет продан актив, а также отметить значение кнопки

“по остаточной или балансовой стоимости” или “по цене”.

Период, в котором будет продан актив, должен располагаться

после последнего из периодов, в которых формировалась себестоимость

объекта. Так, если последний расход, связанный с объектом, был введён

вами в поле Год №3, период продажи объекта должен относиться не ранее,

чем к четвёртому году (т.е. это должен быть месяц №37 либо любой более поздний месяц).

Конструктор не рассчитывает требуемые последним абзацем п.3 ст.346.16 НК РФ дополнительные суммы налога и пени в случае реализации актива

до истечения оговорённого в НК РФ срока при применении УСН типа “доходы за минусом расходов”.

Если ваш проект начинается не с нуля или вам нужно получить экспресс-прогноз финансовых результатов и в “стартовом балансе”

должны присутствовать “результаты исследований и разработок”, введите их стоимость (без НДС, как в балансе) в поле

“Стоимость актива к началу проекта”. В этом случае в поле “Срок службы (будущего) объекта” отражается остаточный срок службы объекта (или

средневзвешенный остаточный срок службы группы объектов), а поля “Расходы на услуги и материалы” и “Зарплата” должны

оставаться незаполненными (в любом случае, в расчётах они учтены не будут). Если предполагается оформить эти результаты в

качестве нематериальных активов, поставьте переключатель “Затраты будут отнесены на:” в положение “нематериальные активы”, и в

дальнейшем они будут учитываться как НМА.

МСФО и НИОКР

В соответствии с МСФО (IAS 38) “Нематериальные активы” НИОКР могут быть разделены на

научно-исследовательские работы (НИР) и опытно-конструкторские работы (ОКР). Все расходы на НИР признаются в качестве расходов по

мере их возникновения и не приводят к созданию нематериального актива. В то же время, расходы на ОКР могут иметь следствием создание

НМА.

Таким образом, если вы планируете вывести из Конструктора отчётность по МСФО, разделите свои расходы на НИОКР на расходы на НИР и

расходы на ОКР. После этого

расходы на НИР вы можете ввести в качестве актива №1, установив переключатель “Затраты будут отнесены на:” в

положение “прочие расходы”, а ОКР – в качестве актива №2 с тем же переключателем, установленным в положение “нематериальные

активы”. Если такое разделение невозможно, все затраты должны быть отнесены на прочие расходы.

Затраты на ОКР должны будут подвергаться ежегодному тестированию на обесценение, но такая опция в Конструкторе не предусмотрена.

Правила ввода информации на этой странице

Все вводимые цены должны уже включать НДС (кроме специально оговорённых случаев), ставку которого вам

нужно будет ввести на странице Выбор

оптимального налогового режима и стандартов финансовой отчётности (РСБУ или МСФО) (шаг 10.1.2).

Не забудьте, что десятичные знаки в Конструкторе отделяются точкой, а не запятой.

Название актива желательно вводить без специальных символов, таких как скобки, кавычки и т.д., в противном

случае Конструктор может не принять данные как неформатные и превышающие заданное количество символов.

Если вы впоследствии захотите изменить информацию, введённую вами ранее в какое-либо из полей любой формы, вам

придётся по-новому заполнить и все прочие поля этой формы, иначе Конструктор сочтёт их значения нулями.

Формы должны заполняться по порядку. Начинайте заполнение с формы

для объекта №1 и так далее в порядке возрастания номеров.

- Ввод данных, выраженных в денежных единицах (ден.ед.):

- Если у вас моновалютный проект, каждая из форм подскажет вам, в каких денежных единицах вы должны вводить

свои данные (это та самая основная валюта с учётом её размерности, которую вы должны были ввести

на шаге 2.1 (“Ввод валют и валютных курсов”); - Если у вас мультивалютный проект, данные, выраженные в основной валюте, вводите как в моновалютном

проекте, а данные, выраженные в дополнительной валюте, вводите в этой валюте, указав номер валюты в соответствующем поле и соблюдая

правило соответствия размерностей основной и дополнительных валют (см. шаг 2.1); ввести в одной форме

данные в разных валютах невозможно.

6.2.2. Описание объектов НИОКР (форма только для версий maxi и midi)

Описание объектов НИОКР

Первоначально Конструктор показывает в текстовом поле шаблон, который может помочь вам упростить заполнение этого поля.

После того, как вы нажмёте на кнопку “Ввести …”, Конструктор уже будет показывать текст, который вы сами

ввели в это поле.

6.2.3. Пример заполнения формы “Описание объектов НИОКР”

Описание объектов НИОКР (из “Бизнес-плана Колумба”)

6.2.4. Объект НИОКР №1 (форма только для версий maxi и midi)

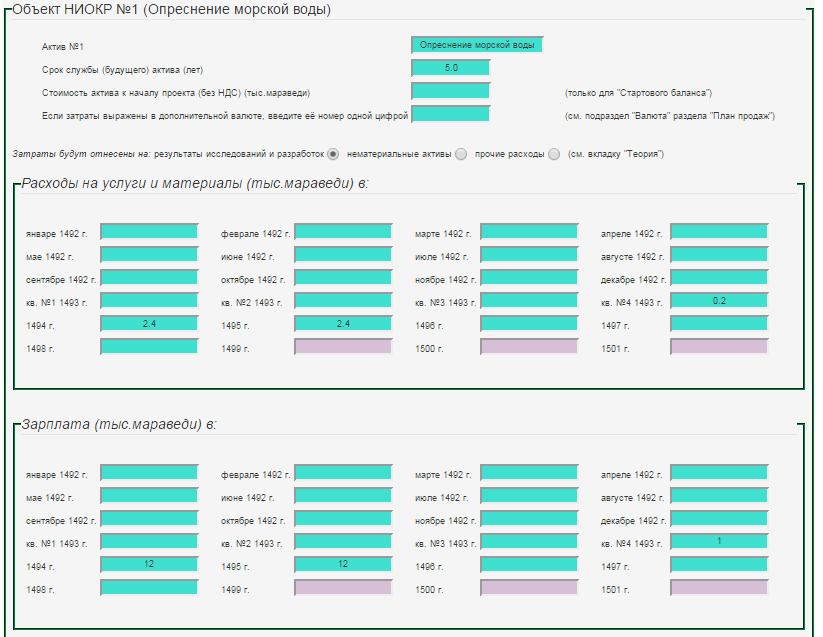

6.2.5. Пример заполнения формы “Объект НИОКР”

Объект НИОКР (из “Бизнес-плана Колумба”, нижняя часть формы осталась незаполненной)

Объект НИОКР (из “Бизнес-плана Колумба”, нижняя часть формы осталась незаполненной)

6.2.6. Объект НИОКР №2 (форма только для версий maxi и midi) Для закрытия любой вкладки нажмите на неё ещё раз

6.2.7. Объект НИОКР №3 (форма только для версии maxi)

6.2.8. Объект НИОКР №4 (форма только для версии maxi)

6.2.9. Объект НИОКР №5 (форма только для версии maxi)

6.2.10. Объект НИОКР №6 (форма только для версии maxi)

6.2.11. Введённые вами данные

Источник