Персонал и расходы на оплату труда в бизнес плане

В этом материале хочу поделиться своими подходами к вопросу планирования фонда заработной платы предприятия. Попробую обойтись минимумом теории, которую вы и без моей помощи сможете найти в интернете. Все, что написано ниже по вопросу планирования фонда оплаты труда, с успехом применяется на многих предприятиях.

ь

ь

1. Немного о важности правильного планирования фонда оплаты труда

Планирование фонда заработной платы является частью бизнес-планирования и позволяет заранее оценить предполагаемые расходы бизнеса на трудовые ресурсы. Особенно актуально это в таких направлениях деятельности предприятия, где доля затрат на оплату труда составляют весомую часть себестоимости продукции. В компаниях, продающих услуги разного характера, эта доля может достигать 70% в общих затратах. А в промышленности (металлургия, машиностроение, лесная промышленность и пр.) этот показатель находится в диапазоне 20 – 40%. Стоит также учитывать масштабы бизнеса, когда небольшие казалось бы проценты в абсолютных цифрах имеют очень увесистые значения. При годовом показателе затрат на производство продукции, скажем, в 3 млрд. рублей, вы можете сами рассчитать 18% вес затрат на оплату труда.

Поэтому к планированию расходов на оплату труда стоит подойти вдумчиво и серьезно. Это первый шаг к тому, чтобы реально им управлять. Конечно, необходимо также проводить анализ фонда оплаты труда, но об этом можете прочитать в следующей статье.

Еще одна мысль, которую хочу донести: фонд заработной платы не является единственной статьей расходов, которые компания направляет на обеспечение трудовыми ресурсами. Всегда имеет смысл смотреть на совокупность затрат, включающих в себя всевозможные направления: социальная политика, культурно-массовые и спортивные мероприятия, оздоровление, все виды страхования персонала и пр.

2. Общий алгоритм планирования фонда оплаты труда

Это обычный подпроцесс планирования деятельности предприятия, распишу его пошагово (кликабельно):

Пошаговый алгоритм планирования ФОТ

3. Подготовка информации для планирования фонда оплаты труда

Начинать планирование затрат на оплату труда мы будем со сбора необходимой информации. Вот какие данные будут нам необходимы:

- среднесписочная численность персонала на планируемый период;

- штатная численность работников на конкретную дату;

- списочная численность на начало периода планирования;

- организационная структура организации и её штатное расписание;

- информация о фактических показателях движения персонала и прогноз на планируемый период (текучесть кадров, количество принятых на работу и количество уволенных);

- фактические показатели средней заработной платы;

- плановые показатели по производству товаров (услуг) на плановый период;

- положение об оплате труда;

- положение о премировании (если есть отдельное).

4. Расчет численности персонала для планирования ФОТ

В этом разделе я буду говорить не о том, как рассчитывать численность сотрудников для целей оптимального использования трудовых ресурсов. Считаем, что вы уже знаете численность, необходимую для выполнения конкретных работ, эксплуатации и обслуживания оборудования и т.п. Подробно расскажу о том, как рассчитать среднесписочную численность персонала для целей планирования.

Хочу обратить внимание на один момент: очень часто при планировании ФЗП используют количество штатных единиц (далее по тексту – ш.е.) в организации. Это уместно, если организация небольшая и вы твердо уверены в том, что все вакансии в течение года будут заняты. Другое дело, если штат сотрудников большой (более 500 ш.е.). Примерно с этого, или даже меньшего количества начинает действовать фактор текучести персонала. Из-за постоянного движения персонала на предприятии (увольнение, прием на работу, внутренние и внешние переводы) образуется так называемый “текущий некомплект”. Редко бывает так, что новый сотрудник на следующий день занимает появившуюся вакансию, обычно проходит какое-то время. И очень значительное, если анализировать реальную ситуацию.

Например, на одном из предприятий целлюлозно-бумажной промышленности при штатной численности в 2900 сотрудников постоянно имелось от 80 до 120 вакансий, которые не “закрывались” длительное время. Согласитесь, что неразумно принимать к планированию эти “мертвые души” (если только вы не являетесь горячим поклонником и последователем небезызвестного Чичикова).

Поэтому в такой ситуации принимается к планированию не штатная численность, а среднесписочная численность работников предприятия (ССЧ). Планирование становится более точным и в последствии не возникает нелепых ситуаций, когда в отчетах по труду в колонке “план” указана штатная численность, а в колонке “факт” – среднесписочная. Нелепость заключается в том, что происходит попытка сравнивать численность на конкретную дату со средним значением за отчетный период, что приводит к искажению отчетности и неправильной интерпретации данных.

Далее в статье я буду опираться именно на среднесписочную численность, как один из ведущих показателей для планирования ФЗП.

Приступаем к этапу планирования ССЧ. Для этого необходимо взять значения штатной численности и списочной численности на начало периода, например на 01.01.2015 года. Затем продумать все факторы, которые в январе месяце могут привести к тому, что изменится сначала штатная, а затем и списочная численность сотрудников предприятия. Делать это необходимо по каждому из подразделений и по организации в целом.

Например, вы знаете, что в январе месяце не планируется никаких мероприятий, которые приведут к необходимости изменения штатного расписания. Такими мероприятиями могут быть:

- создание новых рабочих мест;

- ликвидация каких-либо из имеющихся рабочих мест (сокращение численности организации);

- изменение организационной структуры и штатного расписания без изменения численности персонала (например, переход штатных единиц из одного подразделения в другое).

Тогда вы переходите к следующему этапу, на котором анализируете текущий некомплект персонала и перспективы его “закрытия”. Например, в автотранспортном цехе при штатной численности 72 ш.е. имеется 6 вакансий водителей. Оборот по приему в этом подразделении составил примерно 1,7 человека в месяц. Если вы оптимист, можно округлить до 2 :). А вот оборот по увольнению составил 2,4 сотрудника. Можно cпрогнозировать, что к 01.02.2015 года списочная численность цеха составит 72-6+1-3=64 человека, а ССЧ будет (66+64)/2 = 65 сотрудников. Таким образом нужно просмотреть каждый планируемый месяц. Можно рассматривать поквартально, но погрешность увеличится.

При рассмотрении показателей оборота обратите внимание на их сезонность. Например, в январе персонал не очень охотно устраивается на работу. Длительные праздники и необходимость прохождения предварительного медицинского осмотра перед трудоустройством могут оттянуть реальную дату выхода новичка на работу уже на февраль. Просто посмотрите вашу статистику и выведите сезонность.

Расчет немного усложнится, если в январе месяце в автотранспортном цехе будет существенное изменение штатного расписания. В таком случае лучше использовать не абсолютные значения показателей по обороту, а относительные. То есть берем коэффициент оборота по приему и умножаем его на списочную численность на начало периода, чтобы получить прогноз по увеличению численности персонала. Так же поступим и с оборотом по увольнению.

Расписал все очень подробно, чтобы вы понимали суть подхода к планированию ССЧ. С помощью обычного MS Excel эта работа очень легко автоматизируется и не требует больших трудозатрат.

5. Выбор структуры планирования ФОТ

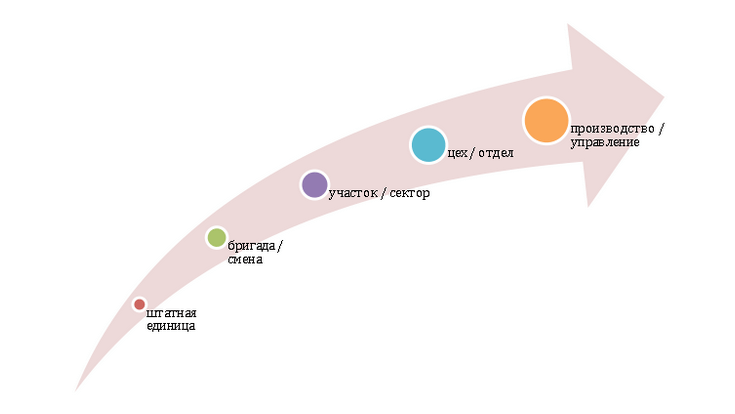

После того, как плановая численность персонала определена, приступаем непосредственно к планированию фонда оплаты труда. Для начала нужно определить структуру планирования. На рисунке ниже я показал, как она может выглядеть.

В первую очередь, принимайте решение о степени глубины планирования. Она может варьироваться по шкале от штатной единицы до предприятия или группы предприятий:

Глубину планирования выбирайте самостоятельно. Если хотите получить высокую точность планирования, “погружайтесь” до конкретной штатной единицы (сотрудника). Если точность не так важна (например, вы хотите сделать предварительную оценку планового ФОТ), уходите на уровень подразделения или даже всего предприятия в целом.

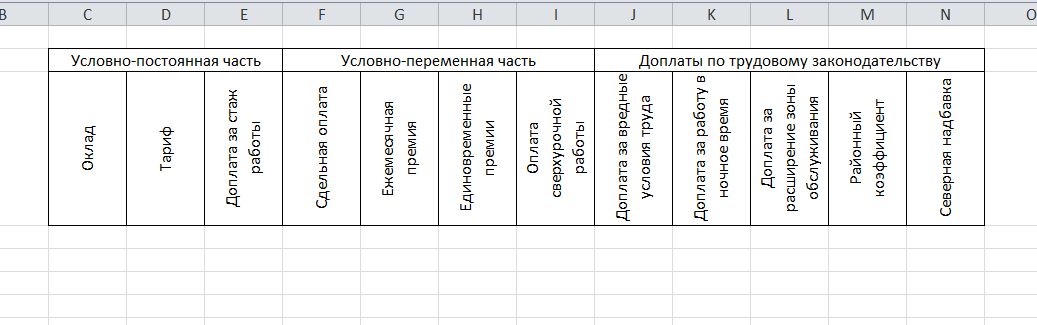

Помимо того, что выбирается глубина планирования, необходимо также определить элементы планирования для ФОТ. В таблице ниже я привожу вариант элементов планирования:

Здесь приведен не полный список. На каждом предприятии он имеет свои особенности. Какие то виды оплат есть, каких то нет. Главное, что нужно правильно сгруппировать виды начислений для удобства планирования. Ничего не забыть, чтобы “по факту” не было сюрпризов и превышения плана.

Таким образом вы можете определить для себя основные параметры планирования. Например, вы можете принять решение планировать ФОТ в разрезе видов оплаты и подразделений. Значит в дальнейшем именно по таким параметрам вы будете отслеживать исполнение плана.

6. Методы расчета ФОТ

Итак, вся предварительная работа выполнена и можно начинать планировать.

Планирование от факта

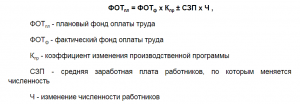

Первый приемлемый метод, это метод планирования “от факта”, или от достигнутого. Применять его достаточно просто. Нужно взять прогноз значения ФОТ на текущий период, учесть все планируемые изменения по производственной программе, численности персонала и размеру средней заработной платы. Чтобы это сделать, можно использовать формулу (кликабельно):

Формула расчета ФОТ от факта

Формула расчета ФОТ от факта

Для организаций, в которых объемы производства и численность хорошо коррелируют, этот вариант можно применять достаточно свободно. Например, в пассажирских перевозках, в отдельных видах машиностроения, в строительстве, в сфере услуг.

Однако существует достаточно большое количество видов деятельности, где нет такой явной зависимости. Например, в целлюлозно-бумажной промышленности, в металлургии, в гидрохимии и других отраслях, где объем производства в большей степени определяет технология и оборудование. На таких предприятиях этот метод можно применять выборочно для отдельных подразделений.

При использовании этого метода вы будете продолжать планировать неэффективные выплаты, вместе с обоснованными. Привыкли много работать сверхурочно за двойную оплату – вы запланируете эти средства на будущий период, и другие аналогичные ситуации. Это один из самых существенных его недостатков.

Планирование по средней заработной плате

Следующий метод планирования, это планирование по средней заработной плате. Тоже достаточно простой метод, но позволяет получить приемлемую точность планирования. Хорошо учитывает изменения рынка труда, динамику роста потребительских цен.

Чтобы его применить, сначала вам необходимо всех работников распределить по категориям и затем для каждой из категорий установить плановую заработную плату. Тогда плановый ФОТ вы сможете рассчитать как сумму плановых заработных плат по всем категориям работников. Не буду писать формулу, думаю все понятно.

Обратите внимание, что среднюю заработную плату по категориям вы устанавливаете самостоятельно. Можно учитывать инфляцию, изменение объемов производства и другие параметры.

Из недостатков назову, что при таком способе планирования фактическое использование ФОТ происходит обычно таким образом, чтобы максимально полно “выбрать” все плановые средние зарплаты. Как правило, вне зависимости от результатов. Этот метод хорош тем, что он нивелирует недостаток предыдущего метода относительно неэффективных выплат.

Точное планирование

Оба предыдущих метода достаточно простые и не очень точные. Последний метод планирования ФОТ я так и назвал – “точное планирование”. Этот метод трудоемкий, но часто используется при планировании на крупных предприятиях. Позволяет избежать всех указанных выше недостатков.

Суть его в том, что необходимо рассчитать плановую заработную плату для каждого работника в разрезе видов выплат. При этом необходимо отнормировать все виды выплат, а затем применить их к каждой должности (профессии) в штатном расписании организации. На рисунке ниже приведен пример одного такого расчета:

Немного подробнее о том, как отнормировать выплаты. Сначала вы смотрите все документы, регламентирующие оплату труда на предприятии. Частичная информация там есть. Например, там указаны проценты или суммы оплаты за руководство бригадой, размер доплаты за работу во вредных условиях труда и пр.

Потом нужно проанализировать выплаты по видам начислений, и вывести фактический или расчетный коэффициент относительно базовой части заработной платы (т.е. относительно тарифной ставки за отработанное время или должностного оклада).

Для примера, нам нужно предусмотреть и спланировать размер доплаты за работу в ночное время. Для этого мы можем использовать два способа.

Первый – это расчетный. Вы можете проанализировать графики сменности и вычислить среднее значение количества часов, отработанных в ночное время. Затем поделить это значение на общий баланс рабочего времени (Тночн./Тобщ). Таким образом получится значение коэффициента, который можно будет применить для расчета планируемой суммы доплаты за работу в ночное время.

Второй способ расчета – по факту. Формируем сводную ведомость выплат по видам начислений за любой период для работников (подразделений) с ночными сменами. ВАЖНО: График работы за этот период не должен отличаться от нормального. В этой ведомости нас интересуют размеры выплат за отработанное время и сдельная оплата, а также вид оплаты за работу в ночное время. С этими цифрами проделываем ту же операцию, что и в первом случае. Получаем искомый коэффициент.

После того, как выведены все коэффициенты или размеры доплат, эта информация вносится в сводную таблицу, в которой и происходит расчет планового ФОТ.

Я рассказал о трех методах или способах расчета планового фонда оплаты. Существует еще один интересный подход, основанный на нормировании доли затрат на оплату труда в общей себестоимости. Вводят показатель “зарплатоемкость” и через него рассчитывают затраты на оплату труда. Об этом способе планирования читайте в статье “Планирование фонда оплаты труда через зарплатоёмкость”.

Навигация по записям

Источник

Оптимизация расходов на персонал – актуальная тема для любого бизнеса. Группа компаний – не исключение. В финансовой функции ГК расходы на персонал, как правило, составляют самую значительную часть. И если в благоприятный период организация может себе позволить расширить штат в расчете на будущий рост, то в кризис его оптимизация становится необходимостью.

Расходы на персонал можно разделить на несколько категорий:

1. Оплата труда сотрудников компании;

2. Налоги на заработную плату;

3. Сопутствующие расходы на организацию рабочего места, его обслуживание и т.д.;

4. Непроизводственные расходы на персонал (обучение, расширение социального пакета и прочие).

Перед тем как начать проект оптимизации расходов на персонал, убедитесь, что оптимизация приведет к существенному сокращению расходов на исполнение функции, при этом её качество останется на приемлемом уровне. К тому же в некоторых компаниях организация бизнеса выстроена таким образом, что ее изменение попросту невозможно.

Убедившись, что оптимизация не навредит бизнесу, переходите к делу. Предлагаю несколько методов.

Отказ от непроизводственных расходов на персонал

Отказ от таких затрат может принести группе компаний до 5% экономии издержек на штат. Обычно с этой категории расходов начинается оптимизация работы компаний в кризис, потому что без них бизнес может продолжать функционировать в полном объеме. К ним относятся:

- проведение корпоративных мероприятий и мероприятий, направленных на командообразование;

- обучение, не связанное напрямую с производственными процессами компании (например, обучение персонала иностранным языкам);

- материальная помощь сотрудникам.

Но, как и любое важное решение, отказ от таких расходов должен быть централизованным и обоснованным.

Во-первых, нужно издать приказ, обязательный для исполнения по группе компаний, который будет содержать пояснения, что входит в эту категорию расходов, какой порядок принятия решения по начислению и по оплате таких расходов, какова ответственность в случае нарушения этого приказа.

Во-вторых, нужно назначить сотрудника, который будет проверять обоснованность этих затрат, например, финансового директора группы компаний.

После этого согласовывайте непроизводственные расходы на персонал только после детального обоснования инициаторами их целесообразности с точки зрения экономического эффекта для группы.

Но не нужно быть максималистами. Предусмотрите форс-мажорные обстоятельства. Некоторые расходы, например, материальную помощь в случае смерти близкого родственника или в связи с рождением ребенка, сокращать не стоит. Любой бизнес – это командная игра. И если сотрудник попал в тяжелое положение, необходимо его поддержать. Но делать это нужно осознанно и обоснованно.

Приведу пример из своей практики. Закрыв 2014 год с убытком и столкнувшись с падением платежеспособного спроса, компания, в которой я тогда работал, решила отказаться от всех непроизводственных расходов. В первую очередь были сокращены затраты на празднование Нового Года, 8 Марта и дня рождения фирмы – никаких финансовых последствий сокращение этих затрат не повлекло. Таким образом удалось сэкономить около 0,5% всех затрат компании и улучшить показатели в следующем году.

Централизация функций группы компаний

Централизация функций может сэкономить до 20% расходов на персонал группы компаний. Но не принимайте решение о реструктуризации, не проанализировав совместно с сотрудниками функции её работу в текущее время, а также последствия сокращения штата.

Важно понимать, что это комплексная задача. Нужно найти приемлемый уровень сокращения, чтобы сохранить качество управления и производства в группе на прежнем уровне. Для этого необходимо достичь компромисса путем согласования планов централизации между всеми функциями бизнеса.

Я предлагаю такой алгоритм централизации функции:

1. Проанализируйте возможность реструктуризации;

2. Оцените её экономические последствия. Посчитайте затраты на централизованную функцию и сопоставьте их с издержками на функцию в существующем виде, включая заработную плату, налоги, расходы на содержание рабочих мест (аренда, связь, канцелярия, уборка помещений и прочее), сопутствующие расходы.

В такой расчет необходимо включить и расходы, связанные с самим проектом централизации: увольнение сотрудников, возможный переезд, переформатирование офисных площадей, возможный отказ от аренды и т.д.

Расходы необходимо анализировать в том виде, в котором они участвуют в формировании финансовых результатов группы. Если компания находится на ОСНО, то без НДС. Если компания находится на УСНО или на специальном налоговом режиме, то с НДС.

Оценку централизации логистической, производственной и коммерческой функций следует проводить до тех пор, пока у инициаторов проекта не исчезнут вопросы по обоснованности того или иного варианта решения. Реструктуризация производственных функций – инертный, долгосрочный и капиталоемкий проект, поэтому ошибка в расчетах чревата большими экономическими потерями.

3. Создайте план действий по централизации функции в формате SMART: определите задачи, ответственных и сроки реализация проекта с контролем по ключевым точкам.

Назначьте главного ответственного за реструктуризацию, который будет осуществлять координацию деятельности по всему проекту. Им может стать руководитель одного из функциональных подразделений, который впоследствии будет управлять централизованной функцией.

План по централизации должен предусматривать перераспределение функциональных обязанностей: сокращение сотрудников и должностей, создание или обновление регламентов взаимодействия между централизованной функциональной службой и другими подразделениями группы компаний, решение вопросов автоматизации.

Приведу пример. Бизнес компании (не могу раскрыть её название) состоял из двух направлений. Так сложилось, что управляли ими порознь. У каждого направление было отдельное юридическое лицо, генеральный директор и бухгалтерия. Поняв неэффективность такого подхода, собственники провели реструктуризацию. Сначала они централизовали бухгалтерскую функцию. Они сократили одного главного бухгалтера, переподчинив после оптимизации бухгалтерскую службу другому. В дальнейшем все бизнес-направления компании были переведены на одно юридическое лицо с управлением единственным генеральным директором. Эти меры позволили сократить около 30% расходов на персонал финансовой службы компании, куда входила и бухгалтерия.

В рамках управляющей компании можно централизовать следующие функции:

- генерального директора;

- финансового управления компанией;

- бухгалтерского учета и отчетности;

- юридического сопровождения бизнеса;

- ИТ-сопровождения бизнеса.

Подробнее я расскажу об этом в следующей статье.

Автоматизация и механизация функций группы компаний

Такие решения могут сэкономить до 30% расходов на персонал по соответствующей функции и до 5% расходов на персонал в целом по группе компаний. Экономию вы увидите не сразу, зато эффект будет долговременным и устойчивым.

Нужно учесть, что автоматизация и механизация бизнес-процессов требует значительных затрат на покупку вспомогательного оборудования, программного обеспечения, обучения персонала и затрат на внедрение.

Под автоматизацией я подразумеваю использование передовых компьютерных программ для управления бизнес-процессами компании, например системы класса ERP, CRM и WMS.

Под механизацией я понимаю различное вспомогательное производственное и складское оборудование, позволяющее существенно повысить производительность труда и снизить трудоемкость работ, например, промышленных роботов в производстве и различные средства механизации погрузочно-разгрузочных работ в логистике.

Я предлагаю такой алгоритм внедрения инструментов автоматизации или механизации функции:

1. Анализ возможностей для автоматизации или механизации. Важный этап, на котором необходимо выяснить, какие способы автоматизации и механизации используются компаниями группы и какие присутствуют на рынке в настоящее время;

2. Оценка экономического эффекта от внедрения новых технологий в группе с учетом как операционных, так и капитальных затрат. При анализе расходов необходимо учитывать режимы налогообложения, используемые в группе;

3. Принятие экономически обоснованного решения по внедрению новых технологий. Если экономический эффект не очевиден, от внедрения лучше отказаться;

4. Создание и утверждение плана действий по централизации функции в формате SMART с определением задач, ответственных и сроков реализации проекта с контролем по ключевым точкам.

Передача функций на аутсорсинг

Такое решение может сэкономить до 90% расходов на персонал функции и до 20% расходов на штат всей группы компаний.

Передача функции на аутсорсинг предполагает сокращение всего персонала, задействованного в этой функции. Тем не менее затраты на её исполнение остаются. Если говорить об экономии на функцию в целом, то при использовании аутсорсинга она может достигать 20%, а в некоторых случаях – и 50%.

Приведу пример из собственной практики. У компании, работающей в фэшн-индустрии с ярко выраженной сезонностью, был собственный склад. Он позволял лучше отслеживать поступление бракованного товара. Но содержать его приходилось круглогодично, хотя основная работа велась в зимний сезон. Остальное время склад был недозагружен. Увольнение избыточных сотрудников в межсезонье с последующим набором в сезон не дало желаемого эффекта – основными статьями затрат были арендная плата и расходы на ФОТ аппарата управления складом. Поэтому было принято решение о передаче складской функции на аутсорсинг специализированной компании по хранению, комплектации и доставке товаров сегмента фэшн. Основные счета приходили в высокий сезон продаж, тогда как в низкий сезон и межсезонье товар большей частью просто хранился. Использование аутсорсинга складской функции привело к снижению затрат в целом по компании на 20%.

Конечно, передача функции на аутсорсинг имеет не только преимущества:

- эффект экономии достигается почти сразу;

- группа компаний за счет эффекта масштаба может рассчитывать на значительные скидки аутсорсера;

- не требуется значительных инвестиций;

- бизнес приобретает очень важный в современных условиях опыт управления внешними контрагентами, осуществляющими реализацию функции производства или управления;

но и недостатки:

- на аутсорсинг передаются обычно второстепенные функции. Передавать ключевые не стоит – компания может пострадать от их некачественного исполнения;

- не всегда на рынке можно найти аутсорсера, который может обеспечить высокое качество услуг при разумной цене;

- бизнес рискует получить низкий уровень исполнения функции. Поэтому предусмотрите штрафные санкции за некачественную работу и возможность поменять компанию-исполнителя;

- в процессе работы бюджет на компанию-аутсорсера может быть превышен – необходимо очень хорошо представлять себе ценообразование по соответствующей функции и контролировать расчет стоимости услуг исполнителя.

Я предлагаю такой алгоритм принятия решения и передачи функции на аутсорсинг:

1. Анализ рынка и поиск нескольких потенциальных партнеров (3-4 компании);

2. Получение от них коммерческих предложений и проектов договоров;

3. Анализ экономического эффекта;

4. Анализ рисков;

5. Сбор рекомендаций о компаниях-аутсорсеров от их клиентов;

6. Тестирование исполнения функции;

7. Принятие решения о работе с конкретной компанией-аутсорсером с точки зрения экономики и возможных рисков взаимодействия;

8. Создание и утверждение плана действий по централизации функции в формате SMART по переводу функции на аутсорсинг с определением задач, ответственных и сроков; реализация проекта с контролем по ключевым точкам.

Особенно успешно переводятся на аутсорсинг типовые функции:

- бухгалтерского учета и отчетности;

- ИТ-сопровождения бизнеса;

- логистическая функция;

- производственная функция;

Об особенностях их передачи на аутсорсинг я расскажу в следующей колонке.

Оптимизация штата группы компаний

Этот способ скорее связан с отдельными компаниями группы, чем с группой в целом. Он поможет добиться сокращения до 30% всех расходов на персонал.

Оптимизацию штата можно проводить по следующим направлениям:

- сокращение численности персонала, то есть увольнение сотрудников с перераспределением их обязанностей на оставшихся;

- введение сокращенного рабочего времени: сокращенный рабочий день, сокращенная рабочая неделя;

- предоставление сотрудникам отпуска за свой счет;

- отправка сотрудников в оплачиваемые отпуска – позволяет не начислять резерв под оплачиваемый отпуск;

Оптимизация штата позволяет получить экономию практически сразу, но некоторые из его направлений можно применять только с согласия сотрудников. Администрация не может самостоятельно принять решение о сокращении рабочего времени или отправить сотрудников в отпуска за свой счет. Вместе с тем, в случае угрозы потери рабочего места люди скорее добровольно пойдут на сокращение рабочего времени, чем потеряют работу.

В уменьшении штата тоже есть свои недостатки: ответственность оставшихся сотрудников повышается, и нагрузка на одного человека вырастает. Поэтому необходимо продумать систему подстраховки на случай увольнения, болезни или отпуска сотрудников.

Однако эффективность этого метода проверена на практике. В кризис одна компания столкнулась с необходимостью либо увольнять персонал, либо переводить сотрудников на неполный рабочий день. Проанализировав штатное расписание, руководство приняло решение перевести весь персонал на неполную рабочую неделю, так как резервов сокращения штата не было. Эта мера позволила уменьшить расходы на персонал на 10% и временно улучшить финансовые показатели. Когда прежние объемы деятельности восстановились, сотрудники вернулись к прежнему режиму.

Перевод персонала в регионы

Расходы на персонал можно снизить, если перевести некоторые службы в регионы с более низким уровнем оплаты труда. Подобный подход позволяет снизить до 15% расходов на функциональный персонал и до 2-3% затрат на персонал компании. Самые удобные для перевода в регионы функции – программирование и контактный центр.

Обычно высокая концентрация программистов в научных и образовательных центрах, научно-технических кластерах. Часто их заработная плана гораздо ниже, чем у столичных специалистов в области программирования.

Что касается контактных центров, то, как правило, их сотрудники занимаются низкоквалифицированным трудом. Поэтому благодаря IP-телефонии и высокому уровню автоматизации, работа контактного центра в регионе сейчас уже мало отличается по качеству от работы московского контактного центра. Разница только в уровне заработной платы и накладных расходов, которые в регионе существенно ниже, чем и обусловлен экономический эффект.

У меня был подобный опыт. Компания столкнулась с необходимостью расширить функционал учетной базы данных. Для этого надо было нанимать специалистов в штат или привлекать сторонних исполнителей. Проанализировав рынок, в компании поняли, что путем привлечения программистов из удаленных регионов можно достичь экономии около 30%. Поэтому было принято решение о работе со специалистами из других регионов по договорам ГПХ (гражданско-правового характера).

Александр Осипов, независимый консультант

Источник