Основные средства в бизнес плане это

E-Planificator — это программа для самостоятельного расчета бизнес-планов и составления финансовых моделей онлайн.

Категория: BusinessApplication.

Подкатегория: Расчет бизнес-плана.

Операционная система: every (любая).

Вы находитесь на одной из страниц демоверсии личного кабинета в Онлайн-конструктора бизнес-планов E-Planificator.

Личный кабинет предназначен для работы над бизнес-планами, финансовыми моделями, финансовыми прогнозами.

В демоверсии личного кабинета не

работают кнопки и опущены однотипные формы.

6.3.0. Ролики с примерами самостоятельного расчёта бизнес-плана (из сериала “Превращение г. Васюки в столицу РФ и МФЦ”)

Серия 1. Заполнение текстовой формы (3.52 мин.)

- Как при создании бизнес-плана в Онлайн конструкторе E-planificator заполнять текстовые

формы? - Как вводить в Конструктор текстовую информацию?

Серия 13. Ввод основных средств (4.28 мин.)

- Как при составлении бизнес-плана в Онлайн конструкторе E-planificator вводятся характеристики основных средств?

- Как вводить в E-planificator объекты при выборе УСН, ЕНВД или ПСН?

- Как вводить объекты не по одному, а партиями?

- Как увидеть в прогнозной финансовой отчётности проекта введённые основные средства?

6.3.1. Теория

Что относится к основным средствам

Основные средства – это имущество, которое компания использует в качестве средств производства более года.

Наиболее типичные представители основных средств – это здания, сооружения, транспортные средства, оборудование.

Ввод основных средств, относимых к материально-производственным запасам

Согласно действующему в настоящее время в РФ законодательству, активы стоимостью до 40 тыс.руб. (без НДС) в учёте

могут быть отнесены к материально-производственным запасам и, соответственно, сразу относиться на себестоимость без

начисления амортизации. В форме “Приобретение активов стоимостью ниже лимита отнесения к

материально-производственным запасам (МПЗ)” (шаг 6.3.4) вы можете вводить эти активы одной суммой

в те периоды, когда вы планируете их закупать. Если вы твёрдо

решили использовать УСН любой разновидности, ЕНВД или ПСН и результаты работы вашего проекта при применении ОСН (общей системы

налогообложения) вас не интересуют, вы можете таким образом ввести вообще все основные средства.

Если основные средства полностью или частично будет приобретены за счёт бюджетных субсидий, установите переключатель

в положение “Активы приобретаются с привлечением бюджетной субсидии” и введите в соседнее поле величину субсидии. Если субсидия будет

лишь частично покрывать стоимость приобретаемых основных средств (софинансирование будет производиться за счёт собственных или заёмных средств),

укажите (в процентах) долю бюджетного финансирования в расходах на эти основные средства. Далее укажите месяц, в котором будет получена

субсидия (предполагается, что в этом месяце она целиком поступает на расчётный счёт предприятия).

Общее описание бюджетных субсидий можно ввести на странице

Ввод бюджетных субсидий.

Ввод характеристик основных средств

Если (при использовании ОСН) вы одновременно покупаете группу однотипных основных средств, вы можете ввести её в

Конструктор как один совокупный актив.

Для определения срока службы основного средства в тексте постановления Правительства РФ от 01.01.02 №1

(в редакции постановления Правительства Российской Федерации от 07.07.16 г. № 640)

найдите группу,

к которой относится ваш актив, и введите срок полезного использования для имущества из этой группы (можете выбрать

минимальное или среднее арифметическое значение в указанном в Постановлении диапазоне) в соответствующее поле.

Если актив приобретён не новым, укажите в соответствующем поле срок его эксплуатации прежним владельцем (владельцами).

Как в случае любого другого внеоборотного актива, амортизация основного средства (при применении ОСН)

начисляется по линейному методу с месяца, следующего за месяцем его постановки на учёт.

Транспортные средства в составе основных фондов в РФ облагаются транспортным налогом; этот налог ввиду его незначительности

Конструктор не рассчитывает.

Затраты на ремонт и техническое обслуживание основных средств

вводятся на странице Ввод расходов на услуги

(при использовании подрядных организаций) или на страницах

Ввод затрат на персонал,

Ввод затрат на работников-сдельщиков, а также

Ввод расходов на сырьё и материалы (при задействовании собственных сил).

Реконструкцию или модернизацию основного средства можно ввести как покупку нового основного средства, при этом принятие решения

об изменении срока службы модернизируемого актива оставляется на усмотрение организации-владельца актива (п.20 ПБУ 6/01), поэтому

в Конструкторе для упрощения ситуации предлагается не менять срок службы основного актива, а

срок службы актива типа “реконструкция/модернизация” ставить равным сроку службы основного актива.

Если ваше имущество подпадает под условия, сформулированные в пп.1-2 ст.259.3 Налогового Кодекса РФ

, вы вправе в налоговом учёте применить к основной норме

амортизации коэффициент 2 или 3. Если вы имеете право на применение такого коэффициента,

сократите срок службы актива, вводимый в соответствующее поле, в соответствующее количество раз.

При приобретении основного средства в его стоимость для учёта включаются и все расходы на его приобретение и регистрацию.

Для отражения создания основного средства в процессе деятельности компании (в результате осуществления капитального

строительства) целесообразно использовать страницу

Ввод инвестиций в объекты незаконченного строительства.

Если основное средство полностью или частично будет приобретено за счёт бюджетных субсидий, установите переключатель

в положение “Актив приобретается с привлечением бюджетной субсидии”. Если актив лишь частично приобретается за счёт субсидий, укажите

в соседнем поле, какова будет доля (в процентах) субсидии в стоимости актива. Конструктор ориентирован на учёт субсидий, выделенных

в соответствии с Федеральным законом РФ “О развитии малого и среднего предпринимательства в Российской Федерации” от 24.07.2007 г.

№209-ФЗ (в последующих редакциях). Общее описание бюджетных субсидий можно ввести на странице

Ввод бюджетных субсидий.

Основное средство может быть реализовано по остаточной стоимости (только для

общей системы налогообложения: при применении УСН, ЕНВД или ПСН понятие остаточной стоимости актива, купленного за время её применения, отсутствует) или по цене (включающей НДС),

которую вы должны указать в специальном поле. Не забудьте указать номер месяца, в котором будет продан актив, а также

отметить значение кнопки “по остаточной стоимости” или “по цене”.

Конструктор не рассчитывает требуемые последним абзацем п.3 ст.346.16 НК РФ дополнительные суммы налога и пени в случае реализации актива

до истечения оговорённого в НК РФ срока при применении УСН типа “доходы за минусом расходов”.

Если основное средство вносятся в уставный капитал, его отражают

по стоимости, согласованной между акционерами. Для его введения в Конструктор поступите так: его денежный

эквивалент введите на странице Ввод

уставного и добавочного капитала (шаг 9.1) в поле “на момент

старта” или “в январе 2020” и одновременно

оформите покупку соответствующего актива в настоящем подразделе, совершённую в месяце №0 или, соответственно, в месяце №1.

Если ваш проект начинается не с нуля или вам нужно получить экспресс-прогноз финансовых результатов и в “стартовом балансе”

должны присутствовать основные средства, введите их (без НДС, как в балансе) как активы “нулевого” месяца покупки (месяца “0”).

Не ставьте месяцем покупки актива нулевой месяц (месяц “0”), если вы не

делаете это в рамках ввода стартового

баланса или взноса в уставный

капитал, иначе стартовый баланс вашего проекта не

сойдётся, а следом за ним не сойдутся и все прочие балансы.

Если вы планируете впоследствии переоценивать свои основные средства, чтобы они

отражались в учёте по рыночной стоимости (это делается раз в году по состоянию на конец года), отметьте позицию “Актив

будет переоцениваться”. Коэффициенты переоценки в Конструкторе задаются по отношению к стоимости актива на

конец предыдущего года. Опция применима только в случае использования общей системы

налогообложения.

Расчёт налога на имущество

Ставка налога на имущество индивидуальна для каждого региона РФ. В Конструкторе по умолчанию установлена ставка для

Москвы, вы можете её изменить.

В отношении таких объектов, как

- административно-деловые центры и торговые центры (комплексы) и помещения в них;

- нежилые помещения, назначение которых в соответствии с кадастровыми паспортами объектов недвижимости или документами технического

учета (инвентаризации) объектов недвижимости предусматривает размещение офисов, торговых объектов, объектов общественного питания и

бытового обслуживания либо которые фактически используются для размещения офисов, торговых объектов, объектов общественного питания и

бытового обслуживания; - объекты недвижимого имущества иностранных организаций, не осуществляющих деятельности в Российской Федерации через постоянные

представительства, а также объекты недвижимого имущества иностранных организаций, не относящиеся к деятельности данных организаций в

Российской Федерации через постоянные представительства

с 2015 г. в РФ введено обложение налогом на имущество на основе кадастровой стоимости объекта на 1 января

года налогового периода; указанный налог будет также уплачиваться организациями и ИП,

использующими УСН и систему налогообложения в виде ЕНВД.

В связи с тем, что невозможно прогнозировать, какой будет кадастровая стоимость объекта на 1 января каждого следующего года,

Конструктор рассчитывает налог на имущество для указанных объектов в обычном порядке и только в

случае, если на шаге 10.1 была выбрана общая система налогообложения.

Основные средства в МСФО

В МСФО основные средства делятся на собственно основные средства, используемые компанией в своей основной деятельности (IAS 16), и

недвижимость, приобретаемую в инвестиционных целях – например, в расчёте на рост её стоимости и/или для сдачи в аренду (IAS 40).

Конструктор с помощью соответствующего переключателя позволяет выбрать любой из этих вариантов.

Недвижимость, приобретённая в инвестиционных целях, не подлежит амортизации, но ежегодно тестируется на предмет её актуальной

справедливой стоимости. Поэтому для инвестиционной недвижимости не заполняйте поля “Срок службы”,

“Срок прежней службы” и “Ликвидационная стоимость”, вместо этого по возможности

заполните блок полей, связанных с переоценкой актива.

Основные средства могут одновременно амортизировать и подвергаться переоценке как в бóльшую. так и в меньшую сторону. Амортизация

начисляется с учётом ликвидационной стоимости – расчётной суммы, которую в настоящий момент можно было

бы выручить от продажи актива за вычетом затрат на выбытие, если бы этот актив уже был полностью самортизирован.

Амортизационные группы в МСФО отсутствуют, срок полезного использования актива определяется в зависимости от ряда факторов,

связанных с будущими условиями его эксплуатации.

Затраты на капитальный ремонт основного средства могут быть учтены как отдельное основное средство.

Правила ввода информации на этой странице

Все вводимые цены должны уже включать НДС, ставку которого вам

нужно будет ввести на странице Выбор

оптимального налогового режима и стандартов финансовой отчётности (шаг 10.1.2).

Не забудьте, что десятичные знаки в Конструкторе отделяются точкой, а не запятой.

В подразделе использована сквозная нумерация месяцев на протяжении десятилетнего периода, поэтому

месяц покупки, задействованный в расчётах, может иметь любой номер от 1 до 120.

Если актив к моменту “старта” проекта уже находится на балансе, введите месяц номер “0” (нулевой), это значение вводится без НДС.

Название актива желательно вводить без специальных символов, таких как скобки, кавычки и т.д., в противном

случае Конструктор может не принять данные как неформатные и превышающие заданное количество символов.

Если вы впоследствии захотите изменить информацию, введённую вами ранее в какое-либо из полей любой формы, вам

придётся по-новому заполнить и все прочие поля этой формы, иначе Конструктор сочтёт их значения нулями.

Формы должны заполняться по порядку. Начинайте заполнение с формы для

основного средства (или актива) №1 и так далее в порядке возрастания номеров.

- Ввод данных, выраженных в денежных единицах (ден.ед.):

- Если у вас моновалютный проект, каждая из форм подскажет вам, в каких денежных единицах вы должны вводить

свои данные (это та самая основная валюта с учётом её размерности, которую вы должны были ввести

на шаге 2.1 (“Ввод валют и валютных курсов”); - Если у вас мультивалютный проект, данные, выраженные в основной валюте, вводите как в моновалютном

проекте, а данные, выраженные в дополнительной валюте, вводите в этой валюте, указав номер валюты в соответствующем поле и соблюдая

правило соответствия размерностей основной и дополнительных валют (см. шаг 2.1); ввести в одной форме

данные в разных валютах невозможно.

6.3.2. Описание основных средств (форма)

Описание должно включать (помимо площади, мощности и т.д.) в том числе и обоснование необходимости

покупки данного актива

по данной цене в данный период: вы должны убедить потенциального инвестора, да и себя самого в необходимости такого

приобретения. Будет к месту ссылка на источники ценовой информации. Можно использовать описание в табличной форме.

Описание основных средств

Первоначально Конструктор показывает в текстовом поле шаблон, который может помочь вам упростить заполнение этого поля.

После того, как вы нажмёте на кнопку “Ввести …”, Конструктор уже будет показывать текст, который вы сами

ввели в это поле.

6.3.3. Пример заполнения формы “Описание основных средств”

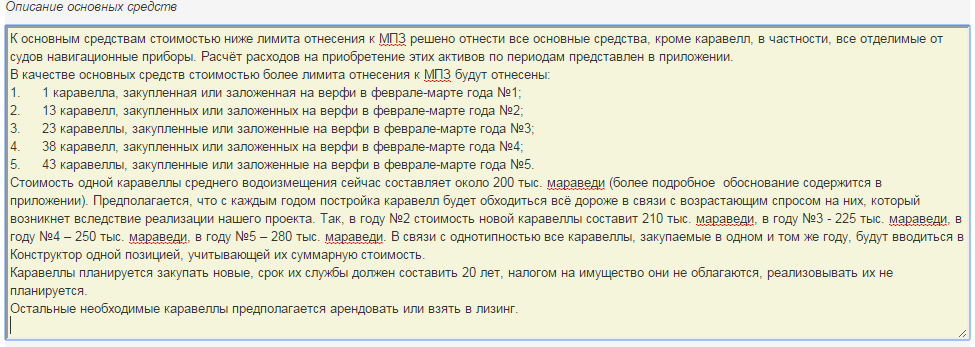

Описание основных средств (из “Бизнес-плана Колумба”)

Описание основных средств (из “Бизнес-плана Колумба”)

6.3.4. Приобретение основных средств стоимостью ниже лимита отнесения к материально-производственным запасам (МПЗ) (форма)

6.3.5. Пример заполнения формы “Приобретение основных средств стоимостью ниже лимита отнесения к материально-производственным запасам”

Приобретение основных средств стоимостью ниже лимита отнесения к материально-производственным запасам (из “Бизнес-плана Колумба”)

6.3.6. Основное средство №1 стоимостью выше лимита (форма)

6.3.7. Пример заполнения формы “Основное средство стоимостью выше лимита”

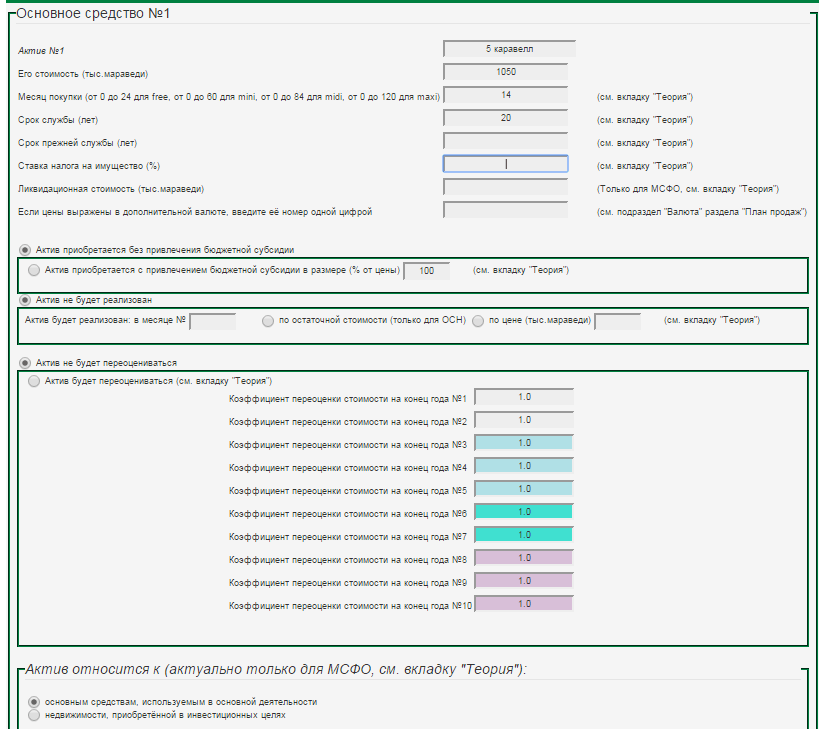

Основное средство стоимостью выше лимита (из “Бизнес-плана Колумба”)

Основное средство стоимостью выше лимита (из “Бизнес-плана Колумба”)

6.3.8. Основное средство №2 стоимостью выше лимита (форма) Для закрытия любой вкладки нажмите на неё ещё раз

6.3.9. Основное средство №3 стоимостью выше лимита (форма только для версий maxi, midi и mini)

6.3.10. Основное средство №4 стоимостью выше лимита (форма только для версий maxi, midi и mini)

6.3.11. Основное средство №5 стоимостью выше лимита (форма только для версий maxi и midi)

6.3.12. Основное средство №6 стоимостью выше лимита (форма только для версий maxi и midi)

6.3.13. Основное средство №7 стоимостью выше лимита (форма только для версий maxi и midi)

6.3.14. Основное средство №8 стоимостью выше лимита (форма только для версий maxi и midi)

6.3.15. Основное средство №9 стоимостью выше лимита (форма только для версии maxi)

6.3.16. Основное средство №10 стоимостью выше лимита (форма только для версии maxi)

6.3.17. Основное средство №11 стоимостью выше лимита (форма только для версии maxi)

6.3.18. Основное средство №12 стоимостью выше лимита (форма только для версии maxi)

6.3.19. Введённые вами данные

Источник

Перед тем, как приступить к созданию бизнес-плана, нужно ответить на вопрос, какие цели планируетcя реализовать с его помощью. От этого напрямую зависит содержание документа и способы подачи информации. Существует несколько стандартов составления бизнес-плана, направленного на привлечение сторонних средств. То, какой из них следует выбрать, зависит от политики инвестиционной компании, с которой собирается сотрудничать ищущий спонсора предприниматель.

Перед началом разработки своей стратегии следует учесть, что начинающему человеку, не имеющему ни производственных мощностей, ни собственных денег, вряд ли удастся привлечь значительные средства для открытия бизнеса с нуля, поэтому наиболее перспективным направлением для него станет покупка франшизы.

Этому направлению посвящено большое количество материалов, поэтому данная статья разбирает вопрос того, как заинтересовать и привлечь инвестора, какие ключевые позиции, и разделы следует выделить в предлагаемом к рассмотрению потенциальному партнеру документе.

Содержание

Основные задачи бизнес плана

Бизнес план для инвестора — это, в первую очередь, маркетинговый инструмент. Его структура и содержание должны обеспечивать знакомящемуся с ним человеку возможность максимально быстро понять суть проекта и основные критерии планируемого развития. Главная задача такого документа — убедить потенциального инвестора в том, что бизнес обладает тем, что ему нужно, а именно двумя характеристиками:

- низкие риски возможной потери денег;

- высокая рентабельность.

Главное, что интересует инвестора — какую прибыль должны дать вложенные средства.

Структура бизнес плана

Перед тем, как приступить к написанию бизнес-плана, следует тщательно продумать его структуру, ознакомиться с примерами и образцами, в большом количестве представленными на нашем сайте. При этом следует помнить, что все они носят рекомендательный характер, а созданный в итоге документ должен отражать особенности разрабатываемого проекта. Размер основной части бизнес-плана для инвесторов должен составлять 15-20 страниц. Дополнительную информацию следует оформлять в виде приложений, которые могут быть представлены в виде отдельного документа. Существует ряд элементов структуры, обойтись без которых не получится.

Титульный лист

При оформлении титульного листа можно в качестве примера использовать любой приведенный в интернете шаблон. Необходимой информацией является:

- наименование и адрес предприятия;

- краткое и полное наименование проекта;

- сведения о руководителе проекта и авторе документа;

- даты составления бизнес-плана и планируемого начала его реализации.

Для того чтобы предотвратить ситуацию, когда документы, содержащие интеллектуальную собственность, которой является разработанный бизнес- план, будут переданы третьим лицам, нужно обозначить конфиденциальность изложенной информации.

Резюме

Практика показывает, что эта часть бизнес-плана наиболее значима. Именно от того, насколько этот раздел сможет удачно презентовать написанный проект и заинтересовать инвестора, зависит, насколько внимательно будет изучаться представленный документ. Поэтому приступать к его оформлению следует, когда будут готовы остальные разделы, чтобы получившееся в итоге, по сути, являлось констатацией ключевых моментов.

Грамотно составленное резюме бизнес-плана должно включать краткую характеристику организации, находящейся в поиске инвестиций:

- наименование;

- организационно-правовую форму;

- форму собственности;

- уставной фонд;

- оборот за последний год;

- количество сотрудников;

- юридический адрес;

- реквизиты;

- сведения о руководителях.

Также в этом разделе должна быть кратко изложена суть проекта, обозначена его цель. Необходимо указать, идет ли речь о развитии существующего бизнеса или планируется начало работы с нуля. Здесь же можно описать ключевые этапы становления, которые прошла компания, и указать квалификацию ведущих специалистов и управленческого персонала.

Резюме для инвесторов должно содержать основные положения раздела, описывающего анализ отрасли. Следует акцентировать внимание на материале, отражающем общие положительные тенденции, а также содержащем перечень типичных проблем, решение которых компания способна находить с выгодой для себя. Обязательно нужно создать для инвесторов картину, которая будет подчеркивать преимущества вложения денег в данный бизнес.

Неотъемлемой частью резюме должно стать изложение измеримых целей, представленных в максимально конкретной форме. Оно должно включать не финансовые допущения и прогнозы, а конкретные сведения, вплоть до указания районов, где будет производиться реализация продукции, сроков расширения сферы влияния, темпов наращивания оборотов.

Представленные цели не должны быть голословными. В умело составленном бизнес-плане они напрямую вытекают из преимуществ компании, устанавливаются после тщательного анализа рынка. Для придания этому разделу весомости желательно кратко изложить тактический план достижения заявленных показателей. Отдельно следует остановиться на плане ожидаемых доходов.

Следующим пунктом должен стать вопрос инвестиций. Указывать необходимо лишь ключевую информацию о количестве требуемых средств и основных направлениях их применения. Подробный расчет необходимо представить в разделе, посвященном финансовому плану. Кроме этого, из него в резюме следует вынести следующие сведения:

- простой и дисконтируемый сроки окупаемости;

- рентабельность;

- валовый объем выручки;

- себестоимость продукции или услуг;

- чистая прибыль.

Цели разрабатываемого бизнес-плана

Бизнес-план, представляемый инвестору, можно считать хорошим, если благодаря ему достигаются следующие цели:

- демонстрируется перспективность идеи и понимание ее автором реалий рынка;

- дается точное представление о необходимых для реализации затратах;

- команда, созданная для воплощения проекта, представляется, как обладающая необходимым знаниями и навыками.

Анализ выбранной отрасли

Обязательным элементом любого бизнес-плана является раздел, посвященный анализу тенденций и условий целевого рынка, определению того, как эти факторы повлияют на деятельность компании.

В первую очередь описываются характеристики рынка, приводится информация о прогнозах и перспективах развития, тенденции продаж основного продукта, динамика цен за последние несколько лет. В обязательном порядке следует осветить специфику области, порог вхождения, наличие сезонных факторов. Следует произвести расчеты возможностей получения прибыли через 1 год, 3 года, 5 лет.

В бизнес-плане крупных предприятий отдельное внимание уделяется тому, на какую долю рынка может претендовать компания, оценивается экспортный потенциал. При наличии маркетинговых исследований в предлагаемом инвестору брифе приводятся соответствующие ссылки на них.

Оценка возможностей организации

Для того чтобы грамотно подать перспективы организации, которые могут быть достигнуты благодаря вложению требуемых средств, желательно рассчитать ожидаемое через год, 3 года и 5 лет значение следующих показателей:

- объем производства;

- объем продаж;

- рост маржи, снижение себестоимости;

- увеличение чистой прибыли;

- количественный рост масштабов предприятия.

Данные желательно представить в форме таблицы. Это сделает подачу информации более наглядной. Все приводимые числа должны иметь экономическое обоснование, способное продемонстрировать потенциальному инвестору, что предприниматель, находящийся в поиске финансовых ресурсов, имеет опыт в выбранной сфере и видит реальные пути развития своего бизнеса.

Описание самого товара или услуги

В первую очередь принято приводить характеристики товара или услуг, особенный упор следует сделать на позициях, отличающих компанию от конкурентов. После этого можно переходить к стоимости изделий.

Важно продемонстрировать соответствие предлагаемого продукта российским и международным стандартам и сертификационным требованиям.

В этом же разделе должны содержаться сведения о принимаемых на себя гарантийных обязательствах и сопутствующем сервисе.

Составление маркетинг плана

Этот раздел должен кратко раскрывать основные составляющие стратегии маркетинга. Здесь приводится информация о потенциальных клиентах, покупателях продуктов или потребителях услуг: их возраст, уровень доходов, потребности и потребительское поведение. Либо делается указание, что сферой будущей деятельности будет рынок В2В, так называемый бизнес для бизнеса. Неотъемлемым элементом раздела должно стать обоснование ценовой политики. Далее следует описать схему распределения продаж: прямые продажи, через оптовых или розничных операторов и т. д. Отдельное внимание должно быть уделено рекламным инструментам.

Составление производственного плана

Главная цель данного раздела — показать возможность производства запланированного объема продукции в отведенные сроки. Он должен включать все этапы технологического процесса от момента приобретения сырья до передачи готовых изделий оптовым покупателям. Оптимальным вариантом будет представление в виде календарного плана.

Если используемые материалы требуют особых условий транспортировки и хранения, затраты на их реализацию также должны быть отражены в производственном плане. Здесь же следует зафиксировать способы контроля качества и своевременности поставок. Не менее важно разработать программу контроля качества готовой продукции, определить стандарты, которым должны соответствовать изделия.

Исходя из времени и количества персонала, необходимых для производственного процесса, рассчитывается показатель продуктивности, имеющий большое значение для инвесторов, вкладывающих свои средства в проект.

Важно помнить, что разработка технико-экономического обоснования деятельности — ключевой этап планирования будущего бизнеса, допущенные на нем ошибки приведут к потере прибыли. Поэтому достоверности данных, изложенных в этом разделе, опытные люди, давно инвестирующие свои капиталы, уделяют особое внимание.

Организационный план

Этот раздел должен давать исчерпывающие сведения, касающиеся вопросов управления предприятием. Здесь необходимо привести:

- обоснование выбора правовой формы;

- структуру компании;

- штатное расписание.

Следует тщательно расписать функции каждого подразделения и характер взаимодействия между ними.

Во второй части этого раздела дается оценка персонала, описывается структура подразделений, условия оплаты труда. Если предполагается повышение квалификации служащих, это также должно быть учтено. Добавить весомости документу сможет план расширения на следующие 2-3 года.

Финансовый план

Этот раздел является самой сложной и трудоемкой частью бизнес-плана. Если речь идет о крупном предприятии, может быть разумным заказать бизнес-план для инвестора опытному эксперту. Это позволит получить не только красиво оформленный материал, но и грамотно обоснованные расчеты.

Обычно в этой части приводят 3 основных документа:

- отчет о прибылях и убытках;

- балансовая ведомость;

- план движения денежных средств.

Рассмотрение и анализ возможных рисков

Все советы, касающиеся того, как грамотно и правильно составить бизнес-план для инвестора, отмечают, что ключевой особенностью этого раздела должно быть наличие перечня действий, которые можно применить для минимизации той или иной угрозы, а не просто их перечисления. В обязательном порядке следует рассмотреть следующие виды рисков:

- Непредвиденные, сводящиеся к стихийным бедствиям или хищениям, минимизируемые оформлением страховки.

- Коммерческие: неверная оценка конкурентов при составлении бизнес-плана, нарушение обязательств контрагентами. Пути снижения вероятности возникновения подобных ситуаций — строгая проверка партнеров, тщательные исследования рынка.

- Экономические и политические. Связаны с общей нестабильностью мировой ситуации, снижением темпов развития промышленности. Являются мало прогнозируемыми.

Приложения

Все таблицы и графики, призванные служить наглядным подтверждением изложенных в бизнес-плане положений, обычно не вставляют в текст, а оформляют в виде приложений. Также требуется внести в этот раздел следующие документы:

- результаты маркетинговых исследований;

- техническую документацию;

- договора, заключенные с поставщиками;

- разрешительные документы от надзорных служб;

- описание состава и структуры производственных мощностей.

Распространенные ошибки при составлении бизнес-плана

Для повышения шансов на положительный ответ потенциального инвестора следует убедиться, что при составлении бизнес-плана не были допущены наиболее распространенные ошибки, а именно:

- отсутствие резюме;

- неграмотность;

- переизбыток сокращений

- чрезмерный объем;

- использование необоснованных утверждений.

Также не следует забывать о том, что даже самый высококачественный материал нуждается в хорошей презентации и заранее спланировать краткий доклад для переговоров.

оригинал статьи находится здесь: https://kredity-dlya-biznesa.com/pomoshch/biznes-plan-dlya-investora/

Источник