Основные средства производства в бизнес плане

Трудно себе представить бизнес-план, для которого не пришлось бы создавать расчёты. Определённых вычислений требуют все части бизнес-плана: маркетинговая, операционная, производственная.

Но наиболее важна в плане расчётов финансовая часть бизнес-плана. Именно она позволяет выявить, насколько прибыльным и устойчивым будет создаваемый бизнес.

Финансовая часть должна отвечать на следующие вопросы:

- Сколько средств понадобится для запуска бизнеса?

- Сколько прибыли он будет приносить?

- Как скоро окупится бизнес?

- Насколько устойчивым и выгодным он окажется?

На каждый из этих вопросов отвечает одна из частей бизнес-плана. А значит, в структуре финансовой части бизнес-плана будут такие разделы, как инвестиционные затраты, прогноз прибылей и убытков, денежный поток и оценка эффективности проекта.

Кстати, вам может пригодиться пошаговая инструкция по написанию бизнес-плана самостоятельно, ее можно почитать здесь.

Инвестиционные затраты

Первое, что нужно сделать, составляя бизнес-план, — детально просчитать, во сколько обойдётся создание бизнеса. Это позволит самому предпринимателю понять, сколько денег потребуется для старта бизнеса и нужно ли привлекать займы.

В этой части бизнес-плана необходимо учесть все статьи расходов, связанные с запуском бизнеса. Для ясности стоит обратиться к примеру. Рассмотрим бизнес-план по строительству автомойки на два поста. Вложиться придётся как в само строительство, так и в закупку оборудования. В общем виде список инвестиционных затрат на этот бизнес будет выглядеть так:

- Проектные работы

- Закупка стройматериалов и строительные работы

- Подключение к электричеству, водоснабжению и другим инженерным сетям

- Закупка оборудования

- Монтаж оборудования

По словам владельца сети автомоек «Мойдодыр» в Казани Айдара Исмагилова, строительство автомойки обойдётся в 30-35 тыс. рублей на квадратный метр с учётом проектных работ и подведения коммуникаций. Сумма в итоге получается довольно солидная, поэтому сейчас среди начинающих бизнесменов популярнее аренда, а не строительство под ключ. В этом случае в план инвестиций войдут и арендные платежи до открытия бизнеса, и ремонт помещения.

Затраты на оборудование будут зависеть от типа мойки. Если автомойка ручного типа, то на оборудование достаточно будет заложить 400 тыс. рублей. А вот для автоматической мойки затраты составят минимум 300 тыс. евро.

примерные инвестиции

Для расчётов лучше брать некую усредненную цену по каждой из статей расходов. Например, если нужно просчитать расходы на аренду недвижимости, стоит взять в расчёт не самую высокую и не самую низкую цену за квадратный метр, а среднюю цену на рынке. Определить её можно, изучив предложения аренды в своём городе.

Другое дело — если поставщик и его цена уже заранее известны. Например, для автомойки требуется оборудование только строго определённого производителя. Тогда в расчёты нужно включить именно те цены, которые он предлагает.

Знание необходимого объема инвестиций позволит не только прикинуть, сколько денег понадобится на запуск бизнеса, но и как быстро он окупится.

Прогноз прибыли и убытков

Определившись с суммой инвестиций, нужно понять возможно ли вообще отбить первоначальные вложения. Поэтому следующий шаг при составлении финансовой части бизнес-плана — прогноз прибылей и убытков.

От чего отталкиваться при составлении этого прогноза? От планируемого дохода бизнеса. Чтобы посчитать его, необходимо стоимость услуги или товара умножить на количество продаж.

Если вернуться к примеру с автомойкой, нужно цену мойки одного автомобиля умножить на количество помытых за месяц машин. Цена за разные виды мойки авто чаще всего варьируется. Например, быстрая мойка кузова обойдётся в 170 рублей, а комплексная мойка внутри и снаружи — в 500 рублей. Лучше взять в расчёт некий средний чек.

Загрузка автомойки также будет разной в зависимости от сезона, площади и типа мойки. Хорошим показателем для ручной мойки считается помывка 120-140 авто в день, для автоматической — 400-500 машин в день. Но по факту клиентов может быть меньше.

Следующий шаг расчётов — величина расходов бизнеса. Чтобы определить её, нужно сложить все запланированные расходы. В случае с автомойкой в этот раздел войдут:

- Расходы на материалы (тряпки и автохимию)

- Расходы на выплату зарплаты персоналу

- Расходы на оплату коммунальных услуг и связи

- Расходы на рекламу

- Расходы на выплату налогов

- Расходы на платежи по кредитам

Сюда же могут войти расходы на оплату аренды, охрану, одним словом на всё, что необходимо для поддержания деятельности бизнеса. По словам Айдара Исмагилова, на расходные материалы стоит заложить 100 тыс. рублей в месяц. Все прочие расходы могут довольно сильно различаться в каждом конкретном случае в зависимости от разных факторов. Так, расходы на рекламу будут зависеть от расположения автомойки: если она во дворах, то потребуется полноценная рекламная кампания, а если на оживленной магистрали — достаточно будет заметной вывески.

прогноз прибыли и убытков

Если вычесть из суммы доходов бизнеса сумму его расходов, можно узнать какова чистая прибыль. Этот показатель гораздо лучше, чем доход, показывает, каково состояние бизнеса и сколько нужно вложить в его дальнейшее развитие.

На первых порах работы бизнеса расходы зачастую превышают доходы, а вместо чистой прибыли появляются чистый убыток. В первые месяцы или даже год работы это — нормальная ситуация. Пугаться её не стоит: главное, чтобы убыток сокращался с каждым месяцем.

Составляя прогноз прибылей и убытков, все показатели стоит просчитать помесячно до момента окупаемости бизнеса. При этом не стоит делать прогноз слишком оптимистичным: представьте, что доход будет не максимально возможным, возьмите усреднённые показатели.

Денежный поток (Cash Flow)

Для бизнеса, который пока находится на стартовом этапе, важно понять не только какова будет его чистая прибыль. Одним из важнейших показателей является так называемый денежный поток или cash flow. Рассчитав денежный поток, можно определить каково финансовое состояние бизнеса и насколько эффективны инвестиции в него.

Денежный поток рассчитывается как разница между денежными поступлениями и оттоками за определённый период. Если вернуться к примеру с автомойкой, то чтобы рассчитать денежный поток в первый месяц её работы, необходимо за поступления взять чистую прибыль, а за оттоки — сумму первоначальных инвестиций.

При этом считать будет удобнее, если оттоки обозначить как отрицательное число. То есть, к сумме начальных инвестиций в автомойку добавляем знак «минус», а к полученному числу прибавляем чистую прибыль в первый месяц работы.

Чтобы посчитать денежный поток во втором месяце, нужно найти разницу между результатом первого месяца и чистой прибылью, полученной во втором месяце. Поскольку в первый месяц получилось отрицательное число, чистую прибыль к нему снова нужно прибавить. Денежный поток во все последующие месяцы считается по той же схеме.

Оценка эффективности проекта

Спрогнозировав прибыли и убытки, а также движение денежных средств бизнеса, необходимо перейти к одному из наиболее важных разделов — оценке его эффективности. Существует множество критериев, по которым оценивается эффективность проекта. Но для малого бизнеса достаточно оценить всего три из них: рентабельность, точку безубыточности и срок окупаемости.

Рентабельность бизнеса — один из наиболее важных показателей. Вообще, в экономике существует множество различных показателей рентабельности — рентабельность собственного капитала, рентабельность активов, рентабельность инвестиций. Все они позволяют провести оценку эффективности бизнеса в разных его аспектах.

Чтобы понять, какие именно показатели рентабельности стоит просчитать в своём бизнес-плане, нужно обратиться к требованиям инвестора или кредитной организации. Если же цель — оценить рентабельность бизнеса «для себя», достаточно будет просчитать общую рентабельность бизнеса.

Сделать это просто. Достаточно прибыль бизнеса разделить на сумму его доходов, а затем умножить полученное число на 100, чтобы получить результат в процентах.

Трудно назвать оптимальный показатель рентабельности бизнеса. Он во многом зависит от величины бизнеса, рода деятельности компании. Для микробизнеса с выручкой до 10 миллионов рублей хорошим считается показатель рентабельности в 15 — 25%. Чем крупнее бизнес, тем ниже может быть полученный процент. В случае с автомойкой нормальный показатель рентабельности — от 10 до 30%, утверждает Айдар Исмагилов.

Ещё один показатель, который необходимо просчитать, — точка безубыточности. Она позволяет определить, при каком доходе предприятие будет полностью покрывать свои расходы, но пока не будет получать прибыли. Это нужно знать, чтобы понять насколько прочен бизнес в финансовом плане. Чтобы найти точку безубыточности, нужно сначала умножить доход бизнеса на его постоянные расходы, затем от дохода отнять переменные расходы, а после – первое полученное число разделить на второе.

Постоянные расходы — те, что не зависят от объемов произведённого товара или оказанных услуг. Такие расходы бизнес несет даже тогда, когда простаивает. В случае с автомойкой в число таких затрат входят зарплата бухгалтеров и администраторов, коммунальные услуги и связь, амортизационные отчисления, платежи по кредитам, налоги на имущество и так далее.

Переменные расходы — всё, что меняется вместе с изменением объема производства. Например, на мойке затраты, которые меняются с увеличением или уменьшением числа вымытых машин, это расходы на автохимию, расход воды, сдельная зарплата.

Получив в результате проведённых расчётов определённое число, можно соотнести его с отчётом о прибылях и убытках. В тот месяц, когда доход бизнеса достигнет или превысит сумму, полученную в результате расчёта точки безубыточности, она и будет достигнута.

Чаще всего точка безубыточности достигается далеко не в первый месяц работы бизнеса, особенно если он связан с производством. По словам Айдара Исмагилова, в случае с автомойкой выход на точку безубыточности зависит от сезона. Если мойка открылась в сухой летний сезон, когда спроса на услуги мало, они будет убыточной в течение всего этого сезона. Если же открытие произошло в сезон повышенного спроса, то на точку безубыточности можно выйти и в первый месяц.

Срок окупаемости бизнеса — один из важнейших показателей не только для самого предпринимателя, но и для его потенциальных инвесторов. Например, если срок окупаемости бизнеса слишком долог, то получить кредит на него в банке становится гораздо сложнее.

Проще всего посчитать срок окупаемости, если уже просчитан денежный поток. В этом случае нужно найти месяц, в котором после сложения положительного числа чистой прибыли с отрицательным числом начальных инвестиций получилось положительное число. Это будет означать, что прибыль от бизнеса полностью покрыла первоначальные вложения в него.

Именно по этой причине высчитывать денежный поток, как и прибыли и убытки, необходимо как минимум до тех пор, пока не будет достигнут срок окупаемости. Срок окупаемости инвестиций в значительной мере зависит от величины инвестиционных расходов. В случае с автомойкой минимальный срок — 3 года.

Вот основные показатели, которые необходимо будет рассчитать в бизнес-плане на старте любого бизнеса. Конечно, это далеко не аксиома, и в зависимости от требований инвесторов, состояния предприятия, его вида деятельности и других особенностей могут понадобиться дополнительные расчёты. Большую часть из них можно провести самостоятельно.

Источник

Среди всех разделов бизнес-плана:

- Титульный лист

- Меморандум о конфиденциальности

- Резюме

- Инвестиционный план

- Маркетинговый план

- Производственный план

- Организационный план

- Финансовый план

- Анализ рисков

производственный план описывает именно производственный процесс. Разумеется, если вы открываете не завод или фабрику, а магазин одежды, данное описание будет менее подробным и исключит пункты о производстве, однако это не означает, что без этого раздела в бизнес-плане можно обойтись.

Структура производственного раздела бизнес-плана

По сути, целью данной главы является ознакомление инвестора с процессом производства, списком необходимого оборудования и количеством персонала. Иными словами, производственный план должен показать, что вы способны организовать производство нужного объема товара высокого качества, а также наладить процесс реализации и подготовить необходимые площади в запланированные сроки.

Если речь идет о предприятии, которое ориентировано на производство определенного товара, первым делом вам нужно уточнить, являетесь ли вы владельцем уже действующего производства, или же только планируете его открытие.

Нередко ключевым ориентиром для написания данного раздела становится план сбыта товара. Поэтому вам необходимо подробно описать, как именно вы планируете производить продукцию и подробно рассмотреть все этапы создания вашего товара или же услуги. Каждая описываемая позиция при этом должна включать примерные сроки, а также расходы, которые потребуются на ее организацию.

1. Описание производственного процесса

Если вы планируете открытие производства, вам обязательно нужно описать все этапы и особенности технологического процесса, начиная с закупки расходных материалов и необходимого сырья, и заканчивая продажей готового товара (даже если вы планируете открытие магазина, то укороченный вариант процесса от поставки товара до его размещения в магазине и реализации просто необходим).

Задумайтесь, как именно вы можете модифицировать данный процесс. Опишите свои соображения и все необходимые для этого мероприятия и расходы. Особое внимание стоит уделить структуре и составу производственных мощностей. Если же вы планируете открытие фабрики или, к примеру, завода, данную информацию стоит изложить в специальном приложении, прикрепленном к плану.

2. Описание сырья и его поставщиков

Отдельным пунктом должны идти вопросы снабжения. Опишите, какое сырье и материалы требуются для производства, как именно вы планируете перевозить и хранить их. Более того, следует также указать, как именно вы собираетесь осуществлять контроль качества и следить за своевременностью поставок, имеются ли альтернативные поставщики сырья в случае возникновения проблем с имеющимися.

3. Производственные помещения и земельные участки

Далее вам нужно описать, владеете ли вы землей, подходящими зданиями, сырьем или оборудованием. Где будет размещаться производство, где склад сырья, где склад готовой продукции. Если нет, опишите, какие именно помещения, оборудование и т.д. вы планируете приобрести или арендовать, какие сроки потребуются на оформление документации и монтаж техники, и в какую сумму это обойдется предприятию (информацию о приобретении и помещений, оборудования, земельных участках необходимо будет указать в инвестиционном разделе бизнес-плана).

4. Снабжение энергоресурсами

Опять-таки, если ваш проект предполагает открытие серьезного производства, вам необходимо также описать основные вопросы энергоснабжения, а именно мощности источников энергии, их стоимость, доступность на рынке, возможности временной замены существующих источников в случае аварий и неполадок.

5. Производственные калькуляции и себестоимость

В этом разделе необходимо будет показать какие затраты сырья, материалов или энергоресурсов будут израсходованы на производство одной единицы продукции проекта. После чего должна быть просчитана ее себестоимость и показана маржинальная прибыль планируемого к производству продукта.

6. Постоянные расходы производства

Помните, если вы планируете открытие магазина, салона или другого предприятия, которое не предполагает производство продукции, а лишь реализацию определенных товаров или услуг, данный раздел производственного плана будет менее подробным и узкоспециализированным, однако это не означает, что его и вовсе можно проигнорировать. В данном случае вам нужно описать площади вашего заведения, торговой точки и т.д., разделения их на особые зоны, указать все суммы, необходимые на оснащение помещения, закупку сырья и запуск процесса реализации, а также поддержание и развитие предприятия.

Пример производственного плана для бизнес-плана по открытию магазина одежды

Магазин одежды расположен в Советском районе г. Екатеринбург с населением 250 тыс. чел. (наиболее многолюдный район города). В непосредственной близости к магазину расположен жилой комплекс на улице с высокой проходимостью. Также неподалеку от торговой точки находятся остановки автобусов (70 метров), офисные здания и банки (190 и 230 метров), ТЦ, рестораны, кафе и продуктовые магазины (от 80 метров).

Магазин расположен на арендованной площади в 185 кв. м. Помещение разделено на следующие зоны: входная зона (30 кв. м), торговый зал (100 кв. м), зона примерочных (30 кв. м), кассы (15 кв. м), санузел (12 кв.м). Стоимость аренды – 100 тысяч рублей в месяц. Срок действия договора аренды – 5 лет.

Затраты на открытие магазина одежды, включая затраты на разработку дизайн-проекта, ремонт и перепланировку (400 тысяч рублей), покупку оборудования (400 тысяч рублей), рекламные акции и мероприятие открытия (100 тысяч рублей) и прочие расходы составят 1,500 000 рублей.

В число постоянных текущих затрат входят расходы на закупку партий сезонной одежды. Также постоянные расходы включают арендную плату (100 тысяч рублей), расходы на рекламу (около 40 тысяч рублей), коммунальные платежи, вывоз мусора, оплата электроэнергии (около 15 тысяч рублей). На спрос будет влиять рост узнаваемости магазина среди населения. В течение года планируется рост посещаемости магазина до 80-85%.

Другие примеры производственного раздела бизнес-плана

Если вы хотите узнать как должен выглядеть производственный раздел именно по вашему бизнесу вы можете перейти на соответствующий вашему проекту бизнес-план по ссылке ниже или воспользоваться описком:

Источник

E-Planificator — это программа для самостоятельного расчета бизнес-планов и составления финансовых моделей онлайн.

Категория: BusinessApplication.

Подкатегория: Расчет бизнес-плана.

Операционная система: every (любая).

Вы находитесь на одной из страниц демоверсии личного кабинета в Онлайн-конструктора бизнес-планов E-Planificator.

Личный кабинет предназначен для работы над бизнес-планами, финансовыми моделями, финансовыми прогнозами.

В демоверсии личного кабинета не

работают кнопки и опущены однотипные формы.

6.3.0. Ролики с примерами самостоятельного расчёта бизнес-плана (из сериала “Превращение г. Васюки в столицу РФ и МФЦ”)

Серия 1. Заполнение текстовой формы (3.52 мин.)

- Как при создании бизнес-плана в Онлайн конструкторе E-planificator заполнять текстовые

формы? - Как вводить в Конструктор текстовую информацию?

Серия 13. Ввод основных средств (4.28 мин.)

- Как при составлении бизнес-плана в Онлайн конструкторе E-planificator вводятся характеристики основных средств?

- Как вводить в E-planificator объекты при выборе УСН, ЕНВД или ПСН?

- Как вводить объекты не по одному, а партиями?

- Как увидеть в прогнозной финансовой отчётности проекта введённые основные средства?

6.3.1. Теория

Что относится к основным средствам

Основные средства – это имущество, которое компания использует в качестве средств производства более года.

Наиболее типичные представители основных средств – это здания, сооружения, транспортные средства, оборудование.

Ввод основных средств, относимых к материально-производственным запасам

Согласно действующему в настоящее время в РФ законодательству, активы стоимостью до 40 тыс.руб. (без НДС) в учёте

могут быть отнесены к материально-производственным запасам и, соответственно, сразу относиться на себестоимость без

начисления амортизации. В форме “Приобретение активов стоимостью ниже лимита отнесения к

материально-производственным запасам (МПЗ)” (шаг 6.3.4) вы можете вводить эти активы одной суммой

в те периоды, когда вы планируете их закупать. Если вы твёрдо

решили использовать УСН любой разновидности, ЕНВД или ПСН и результаты работы вашего проекта при применении ОСН (общей системы

налогообложения) вас не интересуют, вы можете таким образом ввести вообще все основные средства.

Если основные средства полностью или частично будет приобретены за счёт бюджетных субсидий, установите переключатель

в положение “Активы приобретаются с привлечением бюджетной субсидии” и введите в соседнее поле величину субсидии. Если субсидия будет

лишь частично покрывать стоимость приобретаемых основных средств (софинансирование будет производиться за счёт собственных или заёмных средств),

укажите (в процентах) долю бюджетного финансирования в расходах на эти основные средства. Далее укажите месяц, в котором будет получена

субсидия (предполагается, что в этом месяце она целиком поступает на расчётный счёт предприятия).

Общее описание бюджетных субсидий можно ввести на странице

Ввод бюджетных субсидий.

Ввод характеристик основных средств

Если (при использовании ОСН) вы одновременно покупаете группу однотипных основных средств, вы можете ввести её в

Конструктор как один совокупный актив.

Для определения срока службы основного средства в тексте постановления Правительства РФ от 01.01.02 №1

(в редакции постановления Правительства Российской Федерации от 07.07.16 г. № 640)

найдите группу,

к которой относится ваш актив, и введите срок полезного использования для имущества из этой группы (можете выбрать

минимальное или среднее арифметическое значение в указанном в Постановлении диапазоне) в соответствующее поле.

Если актив приобретён не новым, укажите в соответствующем поле срок его эксплуатации прежним владельцем (владельцами).

Как в случае любого другого внеоборотного актива, амортизация основного средства (при применении ОСН)

начисляется по линейному методу с месяца, следующего за месяцем его постановки на учёт.

Транспортные средства в составе основных фондов в РФ облагаются транспортным налогом; этот налог ввиду его незначительности

Конструктор не рассчитывает.

Затраты на ремонт и техническое обслуживание основных средств

вводятся на странице Ввод расходов на услуги

(при использовании подрядных организаций) или на страницах

Ввод затрат на персонал,

Ввод затрат на работников-сдельщиков, а также

Ввод расходов на сырьё и материалы (при задействовании собственных сил).

Реконструкцию или модернизацию основного средства можно ввести как покупку нового основного средства, при этом принятие решения

об изменении срока службы модернизируемого актива оставляется на усмотрение организации-владельца актива (п.20 ПБУ 6/01), поэтому

в Конструкторе для упрощения ситуации предлагается не менять срок службы основного актива, а

срок службы актива типа “реконструкция/модернизация” ставить равным сроку службы основного актива.

Если ваше имущество подпадает под условия, сформулированные в пп.1-2 ст.259.3 Налогового Кодекса РФ

, вы вправе в налоговом учёте применить к основной норме

амортизации коэффициент 2 или 3. Если вы имеете право на применение такого коэффициента,

сократите срок службы актива, вводимый в соответствующее поле, в соответствующее количество раз.

При приобретении основного средства в его стоимость для учёта включаются и все расходы на его приобретение и регистрацию.

Для отражения создания основного средства в процессе деятельности компании (в результате осуществления капитального

строительства) целесообразно использовать страницу

Ввод инвестиций в объекты незаконченного строительства.

Если основное средство полностью или частично будет приобретено за счёт бюджетных субсидий, установите переключатель

в положение “Актив приобретается с привлечением бюджетной субсидии”. Если актив лишь частично приобретается за счёт субсидий, укажите

в соседнем поле, какова будет доля (в процентах) субсидии в стоимости актива. Конструктор ориентирован на учёт субсидий, выделенных

в соответствии с Федеральным законом РФ “О развитии малого и среднего предпринимательства в Российской Федерации” от 24.07.2007 г.

№209-ФЗ (в последующих редакциях). Общее описание бюджетных субсидий можно ввести на странице

Ввод бюджетных субсидий.

Основное средство может быть реализовано по остаточной стоимости (только для

общей системы налогообложения: при применении УСН, ЕНВД или ПСН понятие остаточной стоимости актива, купленного за время её применения, отсутствует) или по цене (включающей НДС),

которую вы должны указать в специальном поле. Не забудьте указать номер месяца, в котором будет продан актив, а также

отметить значение кнопки “по остаточной стоимости” или “по цене”.

Конструктор не рассчитывает требуемые последним абзацем п.3 ст.346.16 НК РФ дополнительные суммы налога и пени в случае реализации актива

до истечения оговорённого в НК РФ срока при применении УСН типа “доходы за минусом расходов”.

Если основное средство вносятся в уставный капитал, его отражают

по стоимости, согласованной между акционерами. Для его введения в Конструктор поступите так: его денежный

эквивалент введите на странице Ввод

уставного и добавочного капитала (шаг 9.1) в поле “на момент

старта” или “в январе 2020” и одновременно

оформите покупку соответствующего актива в настоящем подразделе, совершённую в месяце №0 или, соответственно, в месяце №1.

Если ваш проект начинается не с нуля или вам нужно получить экспресс-прогноз финансовых результатов и в “стартовом балансе”

должны присутствовать основные средства, введите их (без НДС, как в балансе) как активы “нулевого” месяца покупки (месяца “0”).

Не ставьте месяцем покупки актива нулевой месяц (месяц “0”), если вы не

делаете это в рамках ввода стартового

баланса или взноса в уставный

капитал, иначе стартовый баланс вашего проекта не

сойдётся, а следом за ним не сойдутся и все прочие балансы.

Если вы планируете впоследствии переоценивать свои основные средства, чтобы они

отражались в учёте по рыночной стоимости (это делается раз в году по состоянию на конец года), отметьте позицию “Актив

будет переоцениваться”. Коэффициенты переоценки в Конструкторе задаются по отношению к стоимости актива на

конец предыдущего года. Опция применима только в случае использования общей системы

налогообложения.

Расчёт налога на имущество

Ставка налога на имущество индивидуальна для каждого региона РФ. В Конструкторе по умолчанию установлена ставка для

Москвы, вы можете её изменить.

В отношении таких объектов, как

- административно-деловые центры и торговые центры (комплексы) и помещения в них;

- нежилые помещения, назначение которых в соответствии с кадастровыми паспортами объектов недвижимости или документами технического

учета (инвентаризации) объектов недвижимости предусматривает размещение офисов, торговых объектов, объектов общественного питания и

бытового обслуживания либо которые фактически используются для размещения офисов, торговых объектов, объектов общественного питания и

бытового обслуживания; - объекты недвижимого имущества иностранных организаций, не осуществляющих деятельности в Российской Федерации через постоянные

представительства, а также объекты недвижимого имущества иностранных организаций, не относящиеся к деятельности данных организаций в

Российской Федерации через постоянные представительства

с 2015 г. в РФ введено обложение налогом на имущество на основе кадастровой стоимости объекта на 1 января

года налогового периода; указанный налог будет также уплачиваться организациями и ИП,

использующими УСН и систему налогообложения в виде ЕНВД.

В связи с тем, что невозможно прогнозировать, какой будет кадастровая стоимость объекта на 1 января каждого следующего года,

Конструктор рассчитывает налог на имущество для указанных объектов в обычном порядке и только в

случае, если на шаге 10.1 была выбрана общая система налогообложения.

Основные средства в МСФО

В МСФО основные средства делятся на собственно основные средства, используемые компанией в своей основной деятельности (IAS 16), и

недвижимость, приобретаемую в инвестиционных целях – например, в расчёте на рост её стоимости и/или для сдачи в аренду (IAS 40).

Конструктор с помощью соответствующего переключателя позволяет выбрать любой из этих вариантов.

Недвижимость, приобретённая в инвестиционных целях, не подлежит амортизации, но ежегодно тестируется на предмет её актуальной

справедливой стоимости. Поэтому для инвестиционной недвижимости не заполняйте поля “Срок службы”,

“Срок прежней службы” и “Ликвидационная стоимость”, вместо этого по возможности

заполните блок полей, связанных с переоценкой актива.

Основные средства могут одновременно амортизировать и подвергаться переоценке как в бóльшую. так и в меньшую сторону. Амортизация

начисляется с учётом ликвидационной стоимости – расчётной суммы, которую в настоящий момент можно было

бы выручить от продажи актива за вычетом затрат на выбытие, если бы этот актив уже был полностью самортизирован.

Амортизационные группы в МСФО отсутствуют, срок полезного использования актива определяется в зависимости от ряда факторов,

связанных с будущими условиями его эксплуатации.

Затраты на капитальный ремонт основного средства могут быть учтены как отдельное основное средство.

Правила ввода информации на этой странице

Все вводимые цены должны уже включать НДС, ставку которого вам

нужно будет ввести на странице Выбор

оптимального налогового режима и стандартов финансовой отчётности (шаг 10.1.2).

Не забудьте, что десятичные знаки в Конструкторе отделяются точкой, а не запятой.

В подразделе использована сквозная нумерация месяцев на протяжении десятилетнего периода, поэтому

месяц покупки, задействованный в расчётах, может иметь любой номер от 1 до 120.

Если актив к моменту “старта” проекта уже находится на балансе, введите месяц номер “0” (нулевой), это значение вводится без НДС.

Название актива желательно вводить без специальных символов, таких как скобки, кавычки и т.д., в противном

случае Конструктор может не принять данные как неформатные и превышающие заданное количество символов.

Если вы впоследствии захотите изменить информацию, введённую вами ранее в какое-либо из полей любой формы, вам

придётся по-новому заполнить и все прочие поля этой формы, иначе Конструктор сочтёт их значения нулями.

Формы должны заполняться по порядку. Начинайте заполнение с формы для

основного средства (или актива) №1 и так далее в порядке возрастания номеров.

- Ввод данных, выраженных в денежных единицах (ден.ед.):

- Если у вас моновалютный проект, каждая из форм подскажет вам, в каких денежных единицах вы должны вводить

свои данные (это та самая основная валюта с учётом её размерности, которую вы должны были ввести

на шаге 2.1 (“Ввод валют и валютных курсов”); - Если у вас мультивалютный проект, данные, выраженные в основной валюте, вводите как в моновалютном

проекте, а данные, выраженные в дополнительной валюте, вводите в этой валюте, указав номер валюты в соответствующем поле и соблюдая

правило соответствия размерностей основной и дополнительных валют (см. шаг 2.1); ввести в одной форме

данные в разных валютах невозможно.

6.3.2. Описание основных средств (форма)

Описание должно включать (помимо площади, мощности и т.д.) в том числе и обоснование необходимости

покупки данного актива

по данной цене в данный период: вы должны убедить потенциального инвестора, да и себя самого в необходимости такого

приобретения. Будет к месту ссылка на источники ценовой информации. Можно использовать описание в табличной форме.

Описание основных средств

Первоначально Конструктор показывает в текстовом поле шаблон, который может помочь вам упростить заполнение этого поля.

После того, как вы нажмёте на кнопку “Ввести …”, Конструктор уже будет показывать текст, который вы сами

ввели в это поле.

6.3.3. Пример заполнения формы “Описание основных средств”

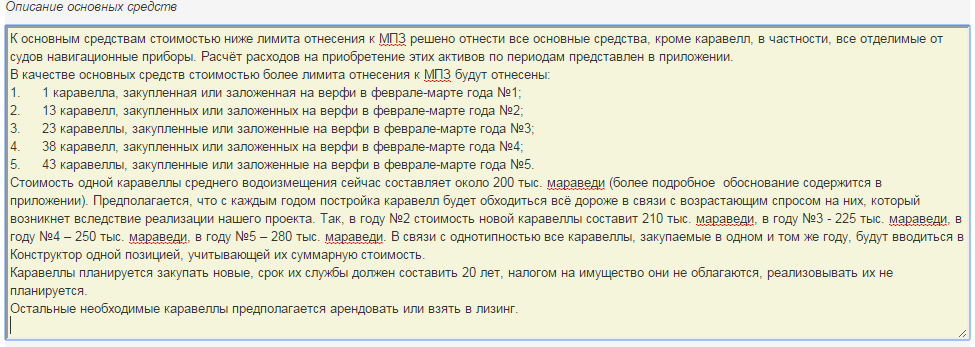

Описание основных средств (из “Бизнес-плана Колумба”)

Описание основных средств (из “Бизнес-плана Колумба”)

6.3.4. Приобретение основных средств стоимостью ниже лимита отнесения к материально-производственным запасам (МПЗ) (форма)

6.3.5. Пример заполнения формы “Приобретение основных средств стоимостью ниже лимита отнесения к материально-производственным запасам”

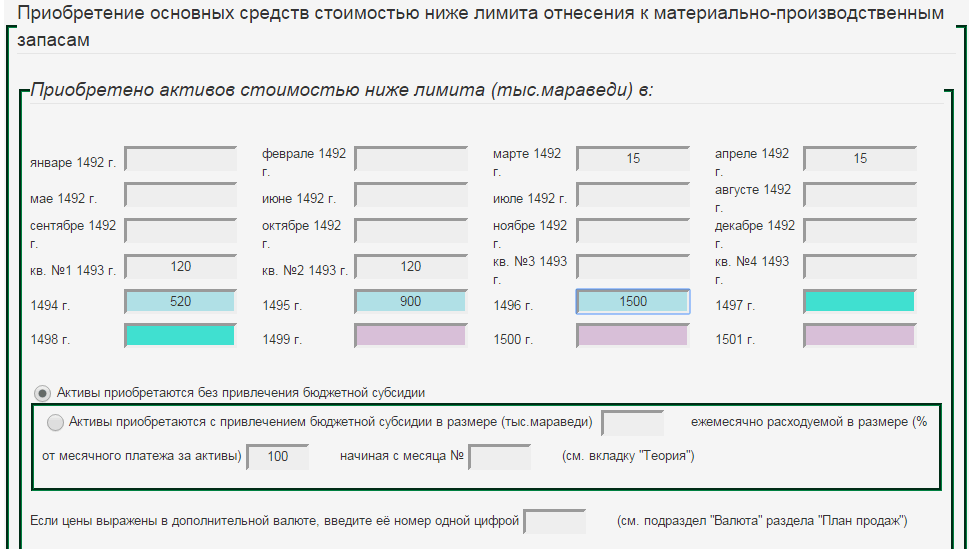

Приобретение основных средств стоимостью ниже лимита отнесения к материально-производственным запасам (из “Бизнес-плана Колумба”)

Приобретение основных средств стоимостью ниже лимита отнесения к материально-производственным запасам (из “Бизнес-плана Колумба”)

6.3.6. Основное средство №1 стоимостью выше лимита (форма)

6.3.7. Пример заполнения формы “Основное средство стоимостью выше лимита”

Основное средство стоимостью выше лимита (из “Бизнес-плана Колумба”)

6.3.8. Основное средство №2 стоимостью выше лимита (форма) Для закрытия любой вкладки нажмите на неё ещё раз

6.3.9. Основное средство №3 стоимостью выше лимита (форма только для версий maxi, midi и mini)

6.3.10. Основное средство №4 стоимостью выше лимита (форма только для версий maxi, midi и mini)

6.3.11. Основное средство №5 стоимостью выше лимита (форма только для версий maxi и midi)

6.3.12. Основное средство №6 стоимостью выше лимита (форма только для версий maxi и midi)

6.3.13. Основное средство №7 стоимостью выше лимита (форма только для версий maxi и midi)

6.3.14. Основное средство №8 стоимостью выше лимита (форма только для версий maxi и midi)

6.3.15. Основное средство №9 стоимостью выше лимита (форма только для версии maxi)

6.3.16. Основное средство №10 стоимостью выше лимита (форма только для версии maxi)

6.3.17. Основное средство №11 стоимостью выше лимита (форма только для версии maxi)

6.3.18. Основное средство №12 стоимостью выше лимита (форма только для версии maxi)

6.3.19. Введённые вами данные

Источник