Оценка финансовых вложений при оценке бизнеса

Финансовые

вложения компании подразделяются на долгосрочные и

краткосрочные. Первые входят в состав внеоборотных активов,

отражаются по строке 1170 бухгалтерского баланса и

представляют собой

вложения, срок обращения (погашения)

которых превышает 12 месяцев после отчетной даты.

Краткосрочные финансовые вложения (за исключением денежных

эквивалентов), входящие в состав оборотных активов,

отражаются по строке 1240 бухгалтерского баланса. Их срок

обращения (погашения) не превышает одного года.

Финансовые

вложения включают:

ценные

бумаги государственных, муниципальных, частных компаний, в

том числе и долговые, дата и стоимость погашения которых

определены (к примеру, облигации и векселя);- вклады в уставные (складочные) капиталы других

компаний, в том числе и дочерних; - процентные займы сторонним компаниям и депозитные

вклады в кредитных организациях; - дебиторскую задолженность, приобретенную на основании

уступки права требования и т. д.

При оценке

бизнеса финансовые вложения лучше разбить на следующие

группы:

- вложения в долговые финансовые инструменты:

– векселя, облигации и т. д.;

– банковские депозиты и займы, выданные нефинансовым

компаниям; - вложения в доли в уставных капиталах (пакеты акций)

частных компаний.

Для каждой

из этих групп в зависимости от ее особенностей

предпочтителен свой оценочный метод. Способ оценки

конкретного долгового финансового инструмента зависит от

его экономической сути и по своим принципам идентичен

методике, применяемой к оценке различных видов обязательств

(подробнее об этом см.

Как оценить обязательства при оценке

стоимости бизнеса).

Следует

помнить, что стоимость выданных долгосрочных беспроцентных

займов вне зависимости от того, как они были учтены по

бухучету, определяется по методике оценки финансовых

вложений. Подробнее о методике оценки дебиторской

задолженности, приобретенной на основании уступки прав

требования и отраженной в бухучете в составе финансовых

вложений, см.

Как оценить оборотные активы для

определения стоимости компании.

Как рассчитать стоимость

векселей и облигаций для целей оценки бизнеса

Приобретенные

векселя, находящиеся на балансе компании, оцениваются

по аналогии с краткосрочными и долгосрочными кредитами

и займами (подробнее об этом см.

Как оценить

обязательства при оценке стоимости бизнеса), с

учетом условий, указанных в этой бумагах. В качестве

рыночной ставки для них допустимо рассматривать данные

об уровне процентных ставок по векселям (например,

данные

бюллетеня

банковской статистики).

При

оценке облигационных займов следует прежде всего

определить – котируются ли на рынке выданные облигации.

Для котируемых ценных бумаг используются данные о

фактических котировках на дату оценки, а их стоимость

рассчитывается по той же схеме, что и стоимость

облигаций, выпущенных самой компанией (см. подробнее

Как оценить

обязательства при оценке стоимости бизнеса).

Стоимость облигационных займов, по которым отсутствуют

котировки, соответственно, определяется по другой

формуле.

Как определить стоимость

займов и банковских депозитов

Как оценить вложения в

уставные капиталы компаний

Источник

Определение 1

Финансовые вложения – это вложения организации в активы с целью получения дополнительных доходов в виде процентов, дивидендов и прироста стоимости активов.

Первоначальная оценка финансовых вложений

Первоначальная оценка финансовых вложений производится по изначальной стоимости. Под ней подразумеваются фактические затраты на приобретения, без учета возмещаемых налогов.

Под фактическими затратами на приобретение активов понимаются:

- Вознаграждения, уплачиваемые продавцу по договору купли-продажи.

- Затраты на информационно-консультационные услуги.

- Проценты, уплачиваемые посредникам.

- Выплаты по кредитам и займам, если они были взяты на приобретение финансовых активов, при условии, что подобное не противоречит нормам ПБУ 10/99 по учету расходов и ПБУ 15/2008 по учету займов и кредитов.

- Прочие затраты имеющие фактическую связь с приобретением активов.

Получение активов на кредитные средства связано с затратами по займам, которые должны учитываться как прочие расходы согласно с ПБУ 10/99 и ПБУ 15/2008.

Существует некоторый перечень затрат, которые не входят в состав фактический при приобретении финансовых вложений:

- Расходы общехозяйственного характера.

- Консультационные затраты по вопросам финансовых вложений, которые не были произведены.

- Разница курсов по вложениям, которые были оплачены после постановки на учет.

- Выплаты по кредитам, которые были начислены после постановки актива на бухгалтерский учет.

Перечисленные затраты должны быть включены в число прочих расходов и отражены на счете 91-2.

Первоначальная стоимость

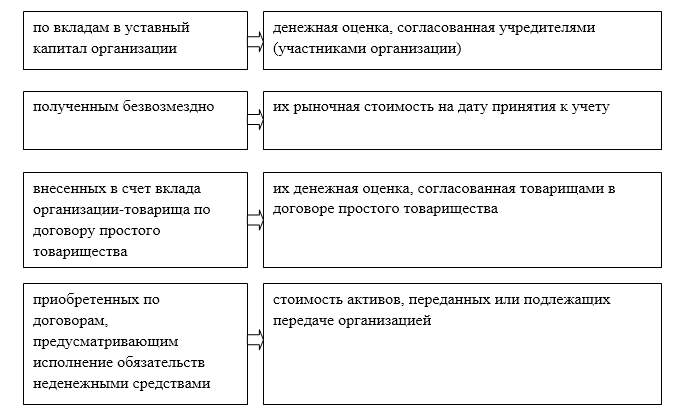

В качестве первоначальной стоимости, внесенной в счет вклада в установочный капитал предприятия, рассматривается их денежная оценка, подтвержденная общим согласованием учредителей компании.

Первоначальной стоимостью финансовых вложений, которые были получены безвозмездно, в качестве ценных бумаг, признается:

- Текущая рыночная стоимость, на момент занесения в отчетные документы. Где под определением рыночной стоимости понимается цена, рассчитанная согласно установленному регламенту.

- Общая денежная сумма, которую может потенциально получить компания от реализации ценных бумаг, на момент их занесения в отчетную документацию. Такие бумаги не требуют расчета рыночной стоимости.

В качестве первоначальной стоимости вложений, полученных по договору купли-продажи, признается стоимость активов исходя их цены аналогичных. Первичной стоимостью вложений, внесенных в счет вклада товарищеской организации по договору простого товарищества, признается финансовая оценка, согласованная в данном договоре.

В случае, если ценные бумаги не являются собственностью предприятия, но предусматривают право пользования или распоряжения, по условиям договора, то и к бухгалтерской оценке они принимаются по данному договору.

Последующая оценка финансовых вложений

Под влиянием многих факторов первичная оценка стоимости претерпевает изменения, вследствие чего проводится последующая оценка. Для осуществления этого процесса необходимо разделять вложения на две категории:

- Вложения с определяемой текущей стоимостью.

- Вложения, по которым рыночную стоимость определить нельзя.

Ценные бумаги из первой группы, должны быть отражены в отчетной документации организации с корректировкой их оценки на предыдущую дату. Подобная корректировка может производиться ежемесячно или ежеквартально.

Несоответствие оценки по рыночной стоимости на отчетную дату и предыдущей оценки отражается в финансовых результатах компании в качестве прочих доходов или расходов.

Вторая группа ценных бумаг отражается в финансовой отчетности компании по первоначальной стоимости. В данную группу входят доли в уставных капиталах, кредиты, депозитные вклады в банковских организациях, вклады по контракту простого товарищества и прочие. Однако необходимо учитывать, что разницу неликвидных долговых ценных бумаг можно списать равномерными долями на прочие расходы/доходы в течение всего оборотного периода.

На сегодняшний день процесс формирования рыночной стоимости ценных бумаг организованного рынка и максимального порога допустимых колебаний регламентирован ФСФР России.

Переоценка стоимости ценных бумаг

Корректировка стоимости, согласно п. 20 ПБУ 19/02, должна быть произведена организацией на конец отчетного года. В случае падения биржевых котировок информация о стоимости активов, предоставленная компанией – ключевой признак оценки жизнеспособности бизнеса. Нередко, при подготовке бухгалтерской отчетности, которая будет отражать актуальную сумму активов, рекомендуется производить ежемесячную переоценку.

Переоценка стоимости ценных бумаг осуществляется по следующему алгоритму:

- Определение расхождения стоимости на текущий момент и последнюю отчетную дату.

- Учет полученного результата в бухучете на счете 91 с пометкой «прочие доходы и расходы».

Для наглядности можно привести пример:

Пример 1

Условно, компания «Заря», 25 июля 2009 г. подписала договор с компанией «Бета» на приобретение пакета акций в количестве 100шт. по цене 1000р. За единицу. Следуя внутреннему регламенту, организация «Заря» ежеквартально производит переоценку, для определения разницы между стоимостью финансовых вложений. В ходе этого выясняется, что по состоянию на 30 сентября 2009 г. цена единицы активов ценных бумаг от компании «Бета» снизилась до отметки 250р. Поскольку «Заря» не входит в число профессиональных участников рынка ценных бумаг, то отражение других расходов, связанных с приобретением акций, не производится. Учитывая все вышеизложенное, бухгалтерский учет организации будет иметь следующие записи:

В ходе налогового учета доход или расход, приобретенный в процессе переоценки, не учитывался с учетом налогообложения прибыли. Вследствие чего в отчетных документах фигурирует постоянная разница и совершается пометка по отражению постоянного налогового обязательства:

Дебет 99, субсчет “ПНО”

Кредит 68, субсчет “Налог на прибыль” – 15 000 (75 000руб.×20%) – отражено ПНО.

По долговым ценным бумагам, по которым определение рыночной стоимости невозможно, предприятиям дозволяется относить образующуюся разницу равномерно на финансовые результаты. При этом списание происходит по мере причитающегося дохода, опираясь на условия выпуска ценных бумаг. В завершение периода обращения показатели между номинальной стоимостью и первичной фактически становятся равными.

НК РФ не предусматривает принятие для целей налогообложения прибыли разницы между первичной и номинальной стоимостью ценных бумаг, что подтверждено официальным распоряжением Минфина России от 8 апреля 2005 г. №03-03-01-04/1/175.

Пример 2

Предприятие «Звезда» 1 октября 2009 г. приобрела у компании «Сигма» облигации в количестве 1000шт. с годовым периодом обращения, по цене 150р. За единицу. Номинальная ценность единицы приобретенных ценных бумаг составляет 95р., также ежеквартально по ним начисляется процент с годовым эквивалентом 12%. Таким образом, в бухгалтерском отчете предприятия «Звезда» необходимо отразить следующее:

Для целей налогообложения различие номинальной и первичной стоимости не учитывается в расходах при исчислении налога на прибыль, вследствие чего в учете предприятия «Заря» образуется постоянная разница и отражается так:

Кроме того в 2009 г. для целей налогового учета по данной операции кк доход рассматривается только сумма процентов за IV квартал, которая составляет 4 537руб.

С I по III квартал 2010 г. оформляются записи, аналогичные сделанным в учете 31 декабря 2009 г. (начисление процентов и постоянного налогового актива).

На период погашения ценных бумаг предприятие «Звезда» оформит такие записи:

Кроме того, организации могут приобретать дебиторскую задолженность другой компании. Подобная инвестиция находит отражение в учетных бумагах, исходя из суммы фактически затраченных средств, а не по номиналу самой задолженности.

Если по объекту вложений, который ранее оценивался по текущей рыночной ставке, на момент формирования отчетной документации цена не определяется, то он выражается в эквиваленте последней оценки.

Оценка финансовых вложений при выбытии

Выбытие финансовых вложений может происходить по следующим причинам:

- Передача в безвозмездной форме.

- Продажа.

- Погашение.

- Передача во вклад уставного капитала другой организации и т.д.

В бухучете выбытие вложений может признаваться исключительно на момент единовременной остановки действия условий рассмотрения их в бухгалтерской отчетности. При корректировке текущей рыночной цены, стоимость вложений будет формироваться с учетом крайней переоценки. Если корректировка не производилась, стоимость исчисляется согласно одному из основных методов:

- Стоимость единицы. Таким образом, рассчитываются вклады в уставные капиталы других предприятий, предоставленные займы, депозитные вклады в банки, дебиторская задолженность, приобретенная по процедуре уступки права требования.

- Первичная средняя стоимость. Определяется по данным стоимости и количеству каждого вида ценных бумаг на начало периода и поступившим в течение периода ценным бумагам.

- Первичная стоимость первых по времени осуществления финансовых вложений. В данном случае учитывается, что поступившие первыми в продажу должны быть оценены по первоначальной стоимости первых по времени приобретения с учетом стоимости ценных бумаг, числящихся на начало месяца.

Стоимость ценных бумаг при их выбытии определяется путем вычитания стоимости их остатка на конец расчетного периода из суммы стоимости остатков на начало и бумаг, поступивших в течение периода.

Пример 3

Предположим, что с 1 января 2009 г. в бухучете ОАО «Радуга» числились акции ЗАО «Восход» в количестве 100шт. общей стоимостью 300 000руб. не входящих в обращение на рынке ценных бумаг. За январь ОАО «Радуга» заключила еще несколько сделок с ЗАО «Восход»:

- 10 января – 50 акций стоимостью 3 500руб./шт.

- 21 января – 30 акций стоимостью 3 800руб./шт.

Условно в ОАО «Радуга» принят метод оценки списанных ценных бумаг по протоколу ФИФО. На конец января 2009 в активах ОАО «Радуга» находится 70 единиц ценных бумаг, с учетом всех совершенных сделок с ЗАО «Восход», на общую сумму 254 000руб.

Общая стоимость проданных ценных бумаг составит:

(100шт.×3000руб./шт.+ 10шт.×3500руб./шт.) = 335 000руб.

Если рассчитывать первоначальную стоимость одной реализованной акции по алгоритму ФИФО, результат будет следующий:

335 000руб : 110шт. = 3 045руб. 45коп.

Средняя первоначальная стоимость поступивших акций:

50шт.×3 500руб. + 30шт.×3 800руб. = 289 000руб.

Цена одной поступившей акции:

289 000руб. : 80шт. = 3 612руб.

Таким образом, стоимость одной акции на конец периода 31.01.2019 будет составлять:

254 000руб. : 70шт. = 3628,6руб.

Подобные методы формирования стоимости реализованных акций можно применять и на конец месяца.

Источник

Поступление и первоначальная оценка финансовых вложений

Замечание 1

Самыми распространенными финансовыми вложениями организаций являются вложения в ценные бумаги. Как трактует Гражданский кодекс РФ – ценные бумаги представляют собой движимое имущество предприятий и подлежат обязательной денежной оценке, которая находит свое отражение в бухгалтерском учете предприятия.

Финансовые вложения при принятии к учету в организации можно разделить на две группы:

- по которым, определяется текущая рыночная стоимость;

- по которым, не определяется текущая рыночная стоимость.

Первая группа включает в себя ценные бумаги, паи (в случаях, когда учредитель паевого фонда публикует их цену), и другие финансовые вложения, текущая стоимость которых подтверждена документально. Финансовые вложения в бухгалтерском учете принимаются по первоначальной стоимости.

Первоначальная стоимость финансовых вложений, которые приобретены за плату у других предприятий, включает в себя сумму всех фактических затрат предприятия на их приобретение, за исключением налога на добавленную стоимость и других налогов, которые.

Готовые работы на аналогичную тему

Получить выполненную работу или консультацию специалиста по вашему учебному проекту

Узнать стоимость

Фактические затраты на приобретение ценных бумаг включают в себя:

- договорные суммы, которые предприятие уплачивает продавцу ценных бумаг;

- суммы, которые уплачиваются специализированным предприятиям и другим лицам за информационные и консультационные услуги, которые непосредственно связаны с приобретением ценных бумаг;

- вознаграждения, которые уплачиваются посредническим предприятиям за участие в приобретении ценных бумаг;

- расходы по уплате процентов по заемным средствам, которые были использованы для приобретения ценных бумаг до принятия их в бухгалтерском учете;

- другие расходы, которые непосредственно связаны с приобретением ценных бумаг.

Замечание 2

В случае, если стоимость самих ценных бумаг и расходов, связанных с их приобретением осуществляется в иностранной валюте, то эти затраты определяют с учетом суммовых разниц, возникающих при оплате в рублях в сумме, эквивалентной сумме в иностранной валюте.

В бухгалтерском учете, в случаях, когда основная часть расходов включает договорную стоимость ценных бумаг, то она учитывается на счете $58$ «Финансовые вложения». Стоимость других расходов на приобретение ценных бумаг относиться на счет $91.2$ «Прочие расходы». Особенности учета финансовых вложений и распределения расходов связанных с их приобретением указываются в учетной политике предприятия.

Первоначальной стоимостью финансовых вложений признается (Рис.1):

Рисунок 1. Определение первоначальной стоимости финансовых вложений

Ценные бумаги, которые не принадлежат предприятию, но находятся в его пользовании или распоряжении в соответствии с условиями контракта, принимаются к учету в оценке, которая предусмотрена контрактом.

Последующая оценка финансовых вложений

Замечание 3

Первоначальная стоимость финансовых вложений, по которой эти вложения были приняты к учету, может измениться. Поэтому, для последующей оценки финансовых вложений – стоит учитывать их разделение на две группы: финансовые вложения, по которым можно определить их рыночную стоимость и вложения, по которым ее нельзя определить.

В бухгалтерской отчетности на конец отчетного периода финансовые вложения, по которым определяется текущая рыночная стоимость, отражаются в бухгалтерской отчетности на конец отчетного периода по текущей рыночной стоимости, но с корректировкой их оценки на предыдущую отчетную дату.

Такие корректировки в бухгалтерском учете могут осуществляться каждый месяц или каждый квартал, в зависимости от учетной политики предприятия.

Результаты корректировки находят свое отражение на финансовых результатах предприятия как прочие доходы или прочие расходы организации.

Финансовые вложения, по которым нельзя определить текущую рыночную стоимость – учитываются по первоначальной стоимости. При этом, разница между первоначальной и номинальной стоимостью долговых ценных бумаг равномерными частями списывается на финансовые результаты.

К тому же, по ценным долговым бумагам и предоставленным займам предприятия могут осуществлять расчеты их оценки по дисконтированной стоимости без формирования записей в бухгалтерском учете.

Оценка финансовых вложений при их выбытии

Выбытие финансовых вложений может быть в следующих формах:

- погашение;

- продажа;

- безвозмездная передача;

- передача в счет вклада в уставный капитал другого предприятия;

- и пр.

Финансовые вложения, по которым можно определить текущую рыночную стоимость, оцениваются на момент выбытия, на основании их последней оценки.

Финансовые вложения, по которым невозможно определить текущую рыночную стоимость, в момент выбытия оценивают несколькими способами:

- оценка по первоначальной стоимости каждой единицы финансовых вложений;

- оценка по средней первоначальной стоимости;

- оценка по первоначальной стоимости первых по времени осуществления финансовых вложений (способ оценки ФИФО).

Замечание 4

Как правило, по методу оценки первоначальной стоимости каждой единицы финансовых вложений списывают финансовые вложения, произведенные в уставные капиталы других предприятий (кроме акций), финансовые вложения в виде займов другим предприятиям, депозитные вложения в кредитных учреждениях, а также дебиторскую задолженность, которая была приобретена на основании уступки права требования.

Оценка выбытия ценных бумаг по средней первоначальной стоимости, определяется по данным стоимости и количестве каждого вида ценных бумаг на начало периода и поступившим в течение периода ценным бумагам.

Способ оценки ФИФО подразумевает списание ценных бумаг, исходя из последовательного их приобретения. Те ценные бумаги, которые были раньше приобретены, те и выбывают первыми.

Источник