Нормативный и балансовый методы в бизнес плане

Балансовый метод планирования обеспечивает установление связей между потребностями в ресурсах и источниками их покрытия, а также между разделами плана.

Балансом называется таблица, в которой осуществляется сопоставление наличия ресурсов и источников их поступления с направлениями и объемами их использования.

Общая схема балансового метода приведена на рис. 8.12 (формирование конечного запаса: 1 + 2 – 3 = 4).

В основе балансового метода лежит принцип равенства направлений и объемов использования ресурсов с источниками их поступления. В то же время, как таковое равенство между ресурсами и их распределением не является единственной целью составления балансов. Не менее важным является достижение их оптимальной структуры, обеспечивающей наибольшую эффективность деятельности организации.

Рис. 8.12. Схема балансового метода в планировании (в стоимостном выражении)

С помощью балансового метода в планировании реализуется принцип сбалансированности и пропорциональности. На практике он реализуется путем разработки системы балансов, которая включает материальные, трудовые и финансовые балансы.

К материальным балансам относятся балансы топлива, электроэнергии, производственных мощностей, оборудования, материалов и т.д. С их помощью производственная программа увязывается с производственной мощностью предприятия.

На основе материальных балансов рассчитывают:

- • план выработки (или переработки) различных ресурсов;

- • оптимальный (минимальный) по стоимости план приобретения ресурсов (рис. 8.13).

Первая задача решается с помощью материального баланса для технологического процесса. Вторая — составлением материального баланса по укрупненной номенклатуре материальных ресурсов.

Рис. 8.13. Общая схема материального баланса

Потребность в ресурсах, или материалах (Пм), определяется планом по объемам производства (ПЛ), ценой ресурса (Цр) и технологией производства (Технпр), предусматривающей модели потребления ресурсов. Например, модели потребления энергоресурсов силовыми установками с учетом различных вариантов их работы.

Оптимальный (минимальный) по стоимости план приобретения и выработки различных ресурсов определяется ценой ресурса и его расчетным объемом, необходимым для выполнения плана (Ом).

Общая формула материального баланса:

где Пм — потребность в материалах; 0”ач пл’пер’ — наличие ресурса на начало планового периода; Постм — недостающее для выполнения плана поступление ресурса в отчетном периоде.

Материальный баланс для технологического процесса представляет собой результаты расчетов, содержащие количество введенных и полученных в производственном процессе материалов, энергии, т.е. приход и расход. Уравнения материального баланса любого технологического процесса или части его составляется на основании закона сохранения веса (массы) вещества:

где YjPао— сумма весов (масс) исходных продуктов процесса; Х^айо — сумма весов (масс) конечных продуктов процесса в тех же единицах измерения и отходов производства.

Общая схема материального баланса для технологических процессов приведена на рис. 8.14.

Рис. 8.14. Материальный баланс для технологических процессов

Материальный баланс составляется на единицу времени (час), на единицу выпускаемой продукции, на один производственный поток или на мощность производства в целом. Погрешность баланса связана с потерями материалов в производстве или логистических процессах и поэтому требует совершенствования технологических процессов, процедур хранения и транспортировки материалов.

На основании данного материального баланса рассчитываются объемы перерабатываемого сырья при выполнении заданной производственной программы.

Материальный баланс используется как для эффективного проведения, так и анализа технологических и других производственных процессов. По нему определяют фактический выход продукции, коэффициенты полезного использования энергии, расход и потери сырья, топлива, энергии.

Материальный баланс для расчета оптимального (минимального) по стоимости плана приобретения ресурсов составляется по укрупненной номенклатуре материальных ресурсов но примерной форме, приведенной на рис. 8.15.

Потребность в материалах на плановый год (столб. 4 на рис. 8.15) определяется на основе нормативного метода. Фактический остаток материала на момент составления баланса определяется по данным инвентаризации.

Поскольку процесс разработки текущего плана развития предприятия начинается до истечении текущего периода (например, разработка плана на следующий год начинается, как правило, в сентябре текущего (отчетного) года), то для определения наличия (остатков) материалов на начало планового периода (столб. 8) требуется учесть движение ресурсов к моменту составления баланса (за IV квартал текущего года).

Ожидаемое наличие материалов в незавершенном производстве на начало планового года (столб. 9) определяется на основе фактических остатков и узлов в цехах и на промежуточных складах на момент составления баланса по данным инвентаризации незавершенного производства) с учетом предполагаемых изменений заделов в течение предстоящего периода.

Недостающий для выполнения плана объем ресурсов (столб. 11) определяется на разницу потребности в них (столб. 4) и остатка ресурсов на начало планового периода (столб. 10).

Балансы трудовых ресурсов необходимы для выявления потребности в дополнительных кадрах соответствующей квалификации, их переподготовки, сокращении и предусматривают сопоставление планового штатного расписания с фактическим наличием кадров по должностям, квалификации и другим параметрам. Другим примером трудового баланса может служить баланс рабочего времени.

С помощью балансов трудовых ресурсов увязывается трудоемкость производственной программы с численностью работающих.

Финансовые балансы разрабатываются для обеспечения соответствия наличия планируемых финансовых ресурсов с потребностями в них. Балансовый метод планирования финансовых показателей состоит в увязке планируемого поступления и использования финансовых ресурсов с учетом остатков на начало и конец планируемого периода посредством построения балансовых соотношений.

Рис. 8.15. Материальный баланс для расчета оптимального (минимального) по стоимости плана приобретения ресурсов

для производственного предприятия

В финансовых балансах отражается образование и распределение доходов предприятий, а также денежных потоков, прибыли, инвестиций. Например, баланс денежных доходов и расходов, прогнозный аналитический баланс, кассовый план и др.

Балансовая увязка по финансовым ресурсам имеет вид

где Он — остаток средств на начало периода; П — поступление средств; Р — расходование средств; Ок — остаток средств на конец периода.

Основным результатом использования балансового метода является сбалансированность возможностей и потребностей в ресурсах по времени и объему. При этом формируются условия для контроля за поступлением средств и их целевым использованием.

Источник

Для любого действующего предприятия также существует важный метод – финансового планирования, благодаря которому заинтересованным лицам очень просто провести анализ финансовых показателей и их балансового соответствия бухгалтерской документации. Он подразумевает под собой конкретные способы анализа состояния, оценку всех факторов производства (факторный анализ) и, как следствие, возможность увеличения прибыли, создание плана действий для развития предприятия. Для конкретных способов и приемов расчета показателей организации необходима четкая система, которая обоснована наукой и называется методология финансового планирования.

Основные методы

В современной практике финансовой аналитики и прогнозирования применяют следующие методы:

- Нормативный;

- Балансовый;

- Оптимизации;

- Долевой;

- Экономико-математический;

- Расчетно-аналитический.

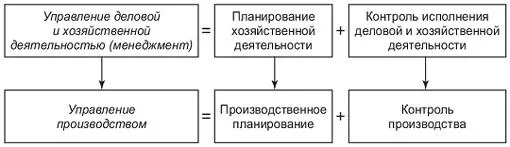

Рис. 1. Взаимосвязь планирования и управления производственной деятельностью предприятия

Методология финансового планирования

Можно руководствоваться различными правилами финансового планирования: рисковать или быть приверженцем традиционных методов, тщательно продумывать каждый ход наперед или брать целевые показатели, выстраивая планы и так далее.

Несмотря на выбранный подход и взгляды, существуют методы, соблюдать которые придется в любом случае.

Экономический анализ

Изучение основных закономерностей, явлений и процессов на предприятии, что позволяет раскрыть внутренние резервы для оценки с целью повышения эффективности его деятельности. Цель такого анализа – предоставить руководству действительную картину о ситуации в организации и о ее финансовом положении, что важно для прогнозирования и планирования деятельности предприятия.

Нормативный анализ

Нормативный анализ уже установленных законодательством норм и техническо-экономических нормативов нужен для четкого планирования затрат предприятия. Это могут быть амортизационные отчисления, ставки налогов, взносы социального страхования в государственный бюджет и др. Все эти показатели аналитик может точно рассчитать при планировании себестоимости новой продукции, как пример.

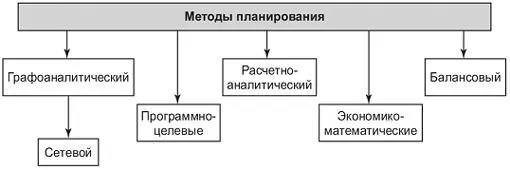

Рис. 2. Методы планирования

Балансовый метод

Данный метод дает возможность просчета отдельных плановых показателей, как пример можем привести потребность анализируемой организации в финансовых ресурсах в перспективе, а также источники ее формирования. Этот метод важен тем, что именно благодаря ему можно сбалансировать поступления и доходы с расходами и отчислениями. Применяют этот метод в основном для планирования прибыли. Расчет идет по формуле (для примера мы использовали финансовые ресурсы):

Он + П = Р + Ок, где:

- Он – начало периода, остаток балансовых средств;

П – поступление средств в организацию;

Р- расход средств;

Ок – конец периода, остаток средств.

Такую формулу возможно использовать для сопоставления всевозможных ресурсов предприятия.

Основы расчетно-аналитического анализа

Суть этого метода – прогнозирование финансовых показателей и их величины на будущий период. Основными показателями для такого метода является отсутствие финансово-экономических нормативов.

Этот метод чаще всего применяют для выявления динамики пассивов, при планировании величины прироста, выгоды и при формировании отчетности процента от продаж.

Идея заключается в следующем:

- планируется рост объема продаж на текущий год, показанного в процентах, определяются грядущие расходы, обязательства и активы в виде процента от продаж;

- на основании готовых результатов составляются сбалансированные форматы прогнозной информации.

Экономико-математическое моделирование

Суть его в прогнозе, который осуществляется и следующей схеме:

- Берутся все рейтинги, в том числе статистический учет показателей, которые влияют на динамику роста предприятия.

- Ведется динамический анализ за несколько периодов.

- Устанавливается косвенная взаимосвязь между показателями и дается экспертное заключение для оптимизации деятельности предприятия.

Рис. 3. Виды планирования на предприятии (фирме)

В ходе исследования используются математические модели:

- аддитивные

- мультипликативные

- кратные

- смешанные

Аддитивная модель представляет собой формулу, через которую определяется баланс производимой продукции.

Пример формулы аддитивной модели:

Y = X1 + X2 + X3 … Xn

Мультипликативная, где объем выпускаемой продукции напрямую зависит от числа рабочих и их производительности. Пример формулы мультипликативной модели:

V = X1 x X2 x … x Xn

Кратная модель говорит сама за себя. Результат получают путем деления одного показателя на величину другого.

Смешанная модель – это сочетание комбинаций из предыдущих моделей.

Пример: Y = V (W-C), где:

- Y – сумма прибыли;

- V – объем производимой продукции;

- W – цена продукции;

- C – себестоимость единицы товара.

Мы рассмотрели ряд основных подходов планирования денежных потоков в

финансовом менеджменте. Для того чтобы понять, какой из методов (анализов) необходимо использовать на предприятии, в обязательном порядке требуется составление бизнес-плана. Это – главный инструмент управления предприятием, который позволяет более грамотно и эффективно распределять и пользоваться активами и средствами организации.

Бизнес-план дает возможность оценить грамотность принятых решений, уместность планируемых мероприятий и дает ответ на вопрос о целесообразности вкладывания денег.

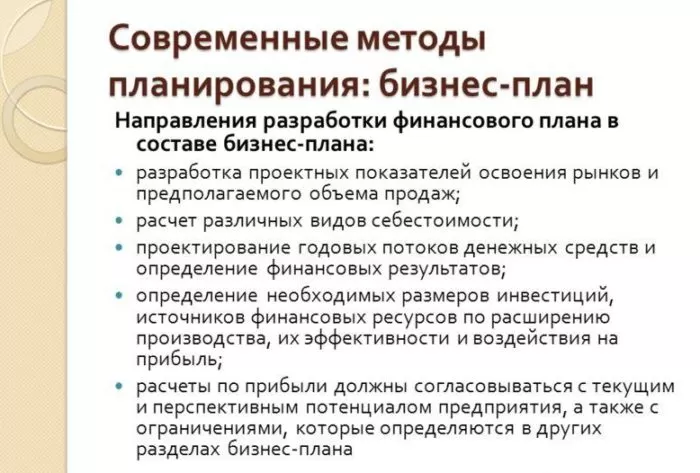

Рис. 4. Современные методы бизнес-планирования

Методы бизнес-планирования

Основная задача при составлении бизнес-плана и выборе его модели – сократить (минимизировать) риски компании и сделать прогноз событий на несколько лет (долгосрочные планы) или год вперед (краткосрочные).

Долгосрочные

Существуют два стандарта составления бизнес-плана:

- UNIDO – Организация Объединенных Наций по промышленному развитию;

- ЕБРР – Европейский банк реконструкции и развития.

UNIDO – утвержденный стандарт, который разрабатывается предпринимателем в том случае, если он не использует средства у Россельхозбанка, Сбербанка, а прибегает к услугам других банков или инвесторов. Структура плана UNIDO должна строго соответствовать принятым положениям и содержать 10 пунктов, найти их можно на официальном сайте.

Вторая утвержденная структура для составления плана принята ЕБРР. Это один из самых крупных инвесторов в Европе и Центральной Азии, был основан в 1991 году. Подробную информацию об условиях также смотрите на официальном сайте.

Важно! Все вышеперечисленные инструменты нацелены на то, чтобы повысить финансовое состояние производства, решить задачи на снижение уровня расходов и не допустить банкротства. Эти методы относятся к долгосрочным за счет длительных заемных средств.

Средне- и краткосрочные

К среднесрочным или краткосрочным планам можно отнести методы агрегатного планирования. Они нацелены на сбалансировании возможностей и потребностей производства, чтобы на практике показать, сколько нужно выполнить и реализовать товара для воплощения стратегических идей бизнес-плана.

Сущностью операций агрегатного плана является минимум затрат в течение всего периода и выравнивание количества продукции к уровню определения спроса. Такой план обычно представляется пониманием, какой объем нужно выпустить и сколько для этого потребуется ресурсов. Например, сколько тонн ЛДСП нужно произвести, чтобы выпустить определенное количество компьютерных столов.

Для более узкого расчета, например, учета необходимого количества белого и черного ЛДСП, переходят к детальному планированию. Такой план перехода называется дезагрегированием. Для менеджера, составляющего график, этот план является важным и дает точную и детальную информацию.

Таким образом, процесс планирования очень ценен. Во-первых, заставляет сотрудника исследовать общий результат от эффекта вложений вместе с результатами дохода. Во-вторых, постоянно изучать события, ход которых может помешать успеху компании, и тем самым собирать запасные инструменты для быстрого реагирования на внезапные неблагоприятные для бизнеса обстоятельства.

Больше о методах планирования и их применении смотрите в видео ниже.

Источник

Что является основным рабочим инструментом предпринимателя? В первую очередь это разнообразные методы бизнес-планирования. Как в теории, так и на практике выделяют множество приемов. Некоторые находятся в обиходе постоянно, другие – формализованы. Однако работают они только в совокупности. Множество готовых вариантов таких подходов вы можете найти, а при желании приобрести по ссылке в каталоге.

Основные направления

К ключевым методам, используемым в планировании бизнес-проектов, относится совокупность таких приемов, как:

- нормативные;

- балансовые;

- экономико-математические;

- опытно-статистические.

Все перечисленные направления представляют собой целый комплекс подвидов, типов расчета и приемов. Например, балансовые подходы отличаются установлением пропорций между показателями и стоимостью. Сюда же включены материально-вещественные приемы.

В каком виде применяется методика бизнес-планирования? Предприниматели используют ее обычно в формате таблиц, с помощью которых можно проверить:

- разнообразные показатели;

- обоснованность и рациональность расчетов;

- взаимодействие различных разделов.

Например, особенности трудовых ресурсов, производственные мощности и рабочее время.

К содержанию

Опытно-статистические приемы

Еще одна категория методов планирования именуется опытно-статистической. Эта методология и организация направлена на учет прошлых итогов и уже достигнутых результатов. Данные приемы предельно просты. Именно поэтому их повсеместно используют начинающие предприниматели. Такая методика включает в себя следующие приемы:

- расчет с использованием ежегодной вариации изменений;

- экспертный метод;

- расчет с использованием средней скользящей величины.

Нормативные методы, которые также именуются технико-экономическими, предполагают использование и учет нормативов труда. Данные величины являются переменными. Однако они прекрасно помогают предпринимателям планировать технико-экономические цифры, составлять плановые задания. Нормы финансовых ресурсов, труда, налоговые ставки, расход материалов, сырья и топлива, а также прочие показатели планируются посредством методики.

К содержанию

Как работает экономико-математическая модель

Модели из экономико-математической категории заслуживают особого внимания. Эти основные методы бизнес-планирования ориентированы на продуктивный поиск рационального количества времени и ресурсов. Этот тип приемов позволяет скоординировать технологические, социально-экономические и прочие сложные процессы.

Однако стоит учитывать, что полученные показатели окажутся опосредованными. Причем в контексте современных бизнес-проектов можно с помощью методики запланировать едва ли не любой показатель. Особенность этой группы приемов заключается в том, что она исключает в ходе планирования предпринимательских программ субъективизм.

К методам относятся:

- теория граф;

- математическое программирование;

- теория вероятности;

- методы имитации.

К содержанию

Многообразие современных приемов

Проверка устойчивости, методика чувствительности, предельный анализ не менее важны. Предприниматели активно используют в планировании нормы прибыльности, которые можно получить при вложении финансового капитала. Рыночная экономика в своем настоящем состоянии практически не может существовать без этих приемов, невзирая на то, что совсем недавно они вовсе не рассматривались.

Анализ чувствительности – особый метод, позволяющий оценить степень изменений относительно реализации мероприятий в контексте бизнес-проекта.

Методика пригодится предпринимателям, которым требуется:

- провести сравнительный анализ нескольких программ;

- выявить все факторы, влияющие на предпринимательство;

- уменьшить негативное влияние объектов риска;

- определить воздействие на проект процентов по кредитному займу, объема продаж, цен.

К содержанию

Проверка устойчивости

Еще одним распространенным и важным методом является проверка устойчивости. Данный метод имеет некоторую схожесть с анализом чувствительности. Однако его задача – предугадать дальнейшее развитие событий. Причем сделать это можно в ходе реализации бизнес-плана.

Сущность методики состоит в разработке нескольких сценариев, по которым в дальнейшем могут развиваться события. Бизнесмен составляет не только базовые модели, но и наиболее рискованные варианты. Преимущество приема – возможность адекватно оценить влияние на бизнес одновременно нескольких факторов, предугадать примерные итоговые результаты. Бизнесмен определяет:

- критерии эффективности;

- показатели потери;

- уровень доходности и прибыльности.

К содержанию

UNIDO: уникальные особенности методики

Популярная методика современного бизнес-планирования UNIDO позволяет детально разработать проект. Многие современные предприниматели пользуются системой, что позволяет им успешно вести свое дело. Резюме проекта подразумевает основательную проработку идеи, анализ стратегии и рынка. Методика включает исследование материалов и сырья, рассмотрение технологий и инженерного проектирования.

Система UNIDO обязательно оценивает накладные расходы и каждый шаг организации производства. Также программа анализирует сметную стоимость всего проекта в целом, включая человеческие ресурсы и планирование. Это открывает возможность адекватно дать финансовую оценку и выявить экономическую рентабельность проекта.

К содержанию

Приобретение готового бизнес-плана

Самостоятельное составление бизнес-плана нужное, но долгое и рутинное занятие, способное отбить желание еще вначале. Чтобы этого не произошло, мы рекомендуем ознакомиться и при желании приобрести готовый бизнес-план в нашем каталоге.

К содержанию

Эффективно о бизнесе: Видео

Источник