Методика финансового анализа бизнес плана

Важной составной частью любого бизнес-плана при оценке эффективности вложения инвестиций является проведение финансового анализа инвестиционного проекта и принятие соответствующих решений на основе проведенного анализа.

Для проведения финансового анализа инвестиционного проекта используются следующие группы коэффициентов финансовой оценки проекта: коэффициенты рентабельности; коэффициенты оборачиваемости; коэффициенты финансовой устойчивости; коэффициенты ликвидности.

Приведенный выше перечень коэффициентов финансовой оценки не является полным, но соответствует составу исходной информации и позволяет оценить проект с различных точек зрения. Коэффициенты определяются для каждого шага планирования в течение проектного цикла.

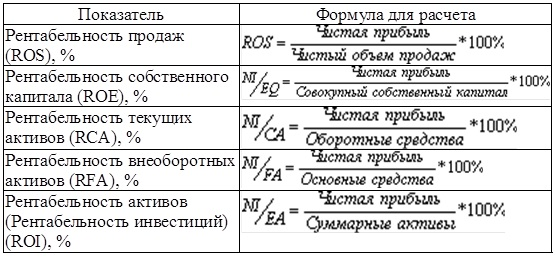

1. Коэффициенты рентабельности характеризуют прибыльность проекта за установленный период времени. Их рассчитывают как отношение полученной прибыли к затраченным средствам. При оценке проекта определяют: рентабельность активов; рентабельность инвестированного капитала; рентабельность собственного капитала; рентабельность реализации товаров и услуг; стоимость реализации продукции.

1.1. Рентабельность активов (РА) характеризует уровень отдачи общих капиталовложений в проект и определяется по формуле:

РА = ЧП/А

где, ЧП – чистая прибыль, А – активы организации.

1.2. Рентабельность инвестированного капитала (РИК) характеризует соотношение объема привлеченных в проект средств (собственного капитала и кредитов) и запланированного объема чистой прибыли. Исключение из формулы краткосрочных кредитов позволяет сгладить колебания, связанные с текущей деятельностью. Формула для определения рентабельности инвестированного капитала имеет вид:

РИК = ЧП / (СК + К)

где, СК – размер собственного капитала, направляемого на реализацию проекта, К – размер привлекаемых в проект кредитов.

1.3. Рентабельность собственного капитала (РСК) позволяет определить эффективность использования капитала, инвестированного собственниками проекта, и определяется по формуле:

РСК = ЧП/СК

1.4. Рентабельность реализации товаров и услуг (РР) позволяет определить удельный вес чистой прибыли в объеме реализованной продукции по формуле:

РР = ЧП/П

где, П – объем реализованной продукции.

1.5. Стоимость реализации продукции (СП) рассчитывают как отношение себестоимости реализуемых товаров и услуг к объему реализованных товаров и услуг. Этот показатель можно использовать при анализе затратной политики:

СП = СС/П

где, СС – себестоимость товаров и услуг.

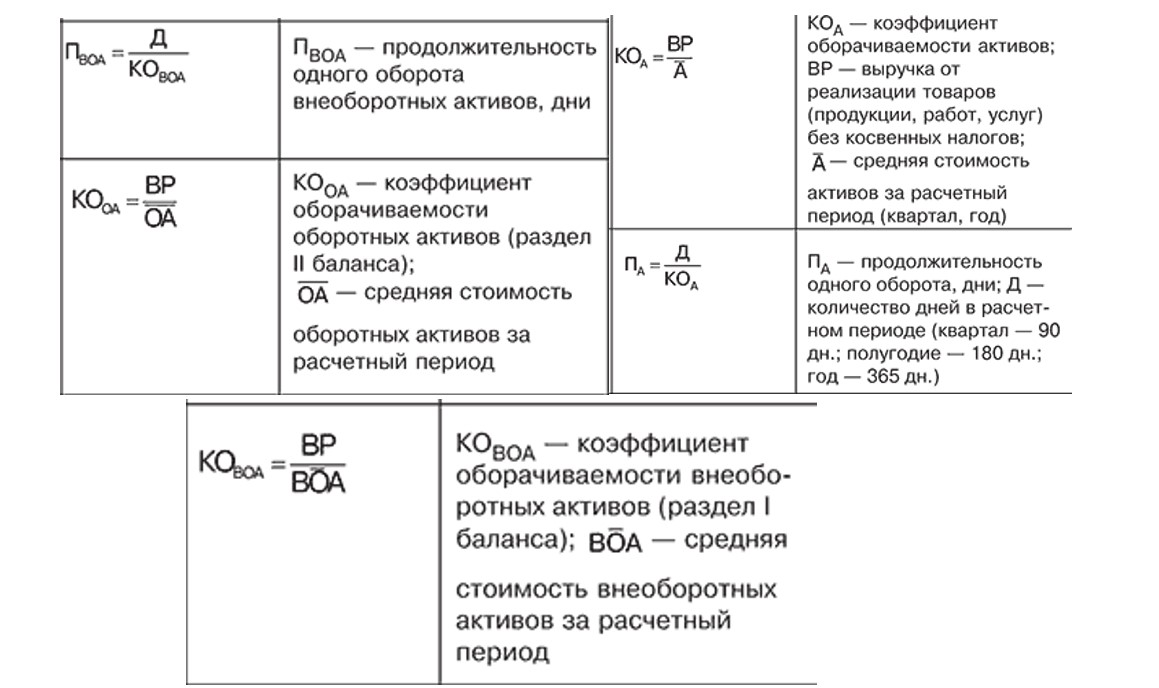

2. Коэффициенты оборачиваемости характеризуют скорость оборота (т.е. превращения в денежную форму) средств. Чем она выше, тем выше платежеспособность проекта и тем более высок его инвестиционный потенциал. Эти коэффициенты также характеризуют достаточность реализации товаров и услуг с точки зрения задействованных в проекте средств. При оценке проекта определяют: оборачиваемость активов; оборачиваемость инвестированного капитала; оборачиваемость уставного капитала; оборачиваемость оборотных средств; длительность оборота.

2.1. Оборачиваемость активов (ОА) характеризует, сколько раз за выбранный интервал планирования совершается полный цикл производства и обращения, и определяется по формуле:

ОА = П/А

В балансовом отчете приводят значения на конец соответствующего интервала, поэтому, чтобы более точно определить размер активов А на интервале t, следует принимать его среднее значение:

Аср(t) = [A(t – 1) + A(t)] / 2

2.2. Оборачиваемость инвестиционного капитала (ОИК) показывает число оборотов собственного и заемного капитала за выбранный интервал планирования и вычисляется по формуле:

ОИК = П / (СК + К)

2.3. Оборачиваемость уставного капитала (ОУК) показывает число оборотов собственного капитала за выбранный интервал планирования и определяется по формуле:

ОУК = П/СК

2.4. Если сферой деятельности проекта является производственный процесс или область электронной коммерции часто бывает полезно рассчитать оборачиваемость оборотных средств (ООС). Оборачиваемость оборотных средств характеризует эффективность производства и сбыта продукции проекта с финансовой точки зрения:

ООС = П/ОК

где, ОК – оборотный капитал.

Длительность оборота по составляющим средств, направляемых на реализацию проекта, вычисляют как частное от деления продолжительности интервала планирования на соответствующий коэффициент оборачиваемости. При необходимости можно также рассчитать коэффициенты оборачиваемости и длительности оборота дебиторской задолженности, кредиторской задолженности, материально-производственных запасов и основных средств.

3. Коэффициенты финансовой устойчивости характеризуют степень защищенности интересов инвесторов и кредиторов, имеющих долгосрочные вложения в проект, и отражают способность предприятия погашать долгосрочную задолженность. При оценке финансовой устойчивости проекта определяют следующие коэффициенты: концентрации собственного капитала; концентрации заемного капитала; финансовой зависимости.

3.1. Коэффициент концентрации собственного капитала (КСК) характеризует долю собственных средств в структуре капитала:

КСК = СК/ПС

где, ПС – размер пассивов.

3.2. Коэффициент концентрации заемного капитала (КЗК) указывает на долю заемного капитала в источниках финансирования; рост этого коэффициента указывает на увеличение зависимости проекта от заемного капитала:

КЗК = ЗК/ПС = 1 – КСК

где, ЗК – размер заемного капитала, направляемого на реализацию проекта.

3.3. Коэффициент финансовой зависимости (ФЗ) характеризует зависимость проекта от внешних займов. Чем выше значение этого коэффициента, тем выше риск банкротства проекта и дефицита денежных средств при его реализации. Формула для определения этого коэффициента имеет вид:

ФЗ = КЗК/КСК

4. Коэффициенты ликвидности характеризуют способность проекта покрывать текущие обязательства. К ним относятся коэффициенты: общей (текущей) ликвидности; срочной ликвидности; абсолютной ликвидности. Подробнее расчет указанных коэффициентов изложен в статье «Коэффициенты ликвидности».

Конкретные рекомендуемые значения коэффициентов ликвидности, используемые при финансовом анализе инвестиционного проекта часто указываются в открытых источниках. Одно из основных направлений использования коэффициентов финансовой оценки проекта – анализ рентабельности активов (РА), которая определяется рентабельностью продаж (РП) и оборачиваемостью активов (ОА):

РА = РП*ОА

Таким образом, приведенные коэффициенты финансовой оценки инвестиционного проекта позволяют рассматривать его с различных позиций и тем самым анализировать устойчивость финансового положения на каждом шаге расчетов.

Другим не менее важным направлением использования коэффициентов является выбор таких источников финансирования проекта, которые обеспечивают превышение рентабельности собственного капитала над рентабельностью всех активов.

Источник

Òùàòåëüíûé àíàëèç ôèíàíñîâîãî ñîñòîÿíèÿ ïðåäïðèÿòèÿ – îäíà èç ñîñòàâëÿþùèõ êîììåð÷åñêîãî óñïåõà. Àíàëèç äåÿòåëüíîñòè ïîçâîëÿåò îöåíèòü òåêóùóþ ïîçèöèþ êîìïàíèè, ó÷åñòü ðèñêè è áëàãîïðèÿòíûå ôàêòîðû, ñîñòàâèòü àäåêâàòíûé ïðîãíîç íà áóäóùåå.

Ñîäåðæàíèå ñòàòüè:

- Ïîíÿòèå ôèíàíñîâîãî àíàëèçà ïðåäïðèÿòèÿ

- Öåëè è çàäà÷è ôèíàíñîâîãî àíàëèçà ïðåäïðèÿòèÿ

- Èñòî÷íèêè äàííûõ äëÿ àíàëèçà

- Ìåòîäèêè ôèíàíñîâîãî àíàëèçà ïðåäïðèÿòèÿ

- Ýòàïû ïðîâåäåíèÿ ôèíàíñîâîãî àíàëèçà ïðåäïðèÿòèÿ

- Âûâîä

Ïîíÿòèå ôèíàíñîâîãî àíàëèçà ïðåäïðèÿòèÿ

Ôèíàíñîâûì àíàëèçîì íàçûâàþò êîìïëåêñ ìåòîäèê ïî íàêîïëåíèþ, ïåðåðàáîòêå è àíàëèçó êà÷åñòâåííîé è êîëè÷åñòâåííîé èíôîðìàöèè, êàñàþùåéñÿ ôèíàíñîâ ïðåäïðèÿòèÿ.  óñïåøíûõ êîìïàíèÿõ ôèíàíñîâûé àíàëèç èäåò ðóêà îá ðóêó ñ óïðàâëåí÷åñêèì, ïîçâîëÿÿ âîâðåìÿ îáíàðóæèòü è èñêîðåíèòü íåãàòèâíûå òåíäåíöèè è óñèëèòü ïîçèòèâíûå.

Öåëè è çàäà÷è ôèíàíñîâîãî àíàëèçà ïðåäïðèÿòèÿ

Ôèíàíñîâûé àíàëèç âûïîëíÿåòñÿ äëÿ òîãî, ÷òîáû ïðèíÿòü îáîñíîâàííûå óïðàâëåí÷åñêèå ðåøåíèÿ.

Íà ïðåäïðèÿòèÿõ ïðîâîäèòñÿ êàê âíåøíèé, òàê è âíóòðåííèé àíàëèç:

- âíóòðåííèì àíàëèçîì çàíèìàþòñÿ ñîòðóäíèêè êîìïàíèè, èñïîëüçóÿ áîëåå øèðîêóþ áàçó (íå òîëüêî äàííûå îòêðûòîé îò÷åòíîñòè, íî è ñïåöèôè÷åñêóþ âíóòðåííþþ îò÷åòíîñòü, âïëîòü äî òîãî, êàêîâ ïðîöåíò áðàêà è ðåêëàìàöèé ïî òîìó èëè èíîìó âèäó ïðîäóêöèè) è áîëüøóþ ñòåïåíü äåòàëèçàöèè (òî åñòü èçó÷àåòñÿ íå òîëüêî îáùèé ðåçóëüòàò ïðåäïðèÿòèÿ, íî è ëîêàëüíûå ïîêàçàòåëè îòäåëüíûõ ïîäðàçäåëåíèé); ÷àùå âñåãî äàííûå âíóòðåííåãî ôèíàíñîâîãî àíàëèçà íå ïðåäîñòàâëÿþòñÿ îáùåñòâåííîñòè è ìîãóò áûòü äîñòàòî÷íî ñïåöèôè÷åñêèìè, â íèõ îòðàæàþòñÿ íå òîëüêî ðåçóëüòàòû, íî è ìåõàíèçìû, êîòîðûå ê íèì ïðèâåëè;

- âíåøíèé àíàëèç âûïîëíÿåòñÿ ñòîðîííèìè ñïåöèàëèñòàìè, ïðåäñòàâëÿþùèìè èíòåðåñû êàê áèçíåñà (ïàðòíåðîâ, êðåäèòîðîâ, èíâåñòîðîâ), òàê è êîíòðîëèðóþùèõ îðãàíîâ (íàïðèìåð, Ôåäåðàëüíàÿ íàëîãîâàÿ ñëóæáà), ÑÌÈ, íàó÷íûõ îðãàíèçàöèé; öåëüþ ïðîâåäåíèÿ âíåøíåãî àíàëèçà ÿâëÿþòñÿ: îïðåäåëåíèå ñòåïåíè ðèñêîâîñòè âëîæåíèé êàïèòàëà â ïðåäïðèÿòèå, ïðîãíîçèðîâàíèå âîçìîæíîé äîõîäíîñòè èíâåñòèöèé, êîíêóðåíòîñïîñîáíîñòè ôèðìû; îò÷åòû ìàêñèìàëüíî ôîðìàëèçîâàíû.

Èíûìè ñëîâàìè, âíåøíèé àíàëèç – êîíñòàòàöèÿ ôàêòîâ. Âíóòðåííèé – óãëóáëåííàÿ îöåíêà ïðè÷èííî-ñëåäñòâåííûõ ñâÿçåé.

Òàêæå ôèíàíñîâûé àíàëèç ïðåäïðèÿòèÿ ìîæåò áûòü:

- ïîëíûì, òåìàòè÷åñêèì (çàâèñèò îò îáúåìà);

- ïðåäâàðèòåëüíûé, òåêóùèé (èëè îïåðàòèâíûé), ðåòðîñïåêòèâíûé (çàâèñèò îò ïåðèîäà, çà êîòîðûé ïðîâåäåí àíàëèç).

Çàäà÷è ïîä÷èíÿþòñÿ öåëè è âèäó èññëåäîâàíèÿ, ñðåäè íèõ:

- ïîëíàÿ, îáúåêòèâíàÿ è ñâîåâðåìåííàÿ îöåíêà ñîñòîÿíèÿ ôèíàíñîâ êîìïàíèè íà îò÷åòíóþ äàòó;

- âûÿâëåíèå ïðè÷èí, êîòîðûå ïðèâåëè ê òàêîìó ñîñòîÿíèþ äåë;

- îáíàðóæåíèå ðåçåðâîâ è ðåñóðñîâ (âîçìîæíî, íå èñïîëüçîâàííûõ), êîòîðûå ìîæíî èñïîëüçîâàòü äëÿ îïòèìèçàöèè äåÿòåëüíîñòè ïðåäïðèÿòèÿ â ôèíàíñîâîé ñôåðå;

- ïðîðàáîòêà êîíêðåòíûõ øàãîâ, íàïðàâëåííûõ íà óëó÷øåíèå ôèíàíñîâîãî ñîñòîÿíèÿ êîìïàíèè;

- ïðîãíîçèðîâàíèå ôèíàíñîâûõ ðåçóëüòàòîâ áóäóùèõ ïåðèîäîâ.

Èñòî÷íèêè äàííûõ äëÿ àíàëèçà

çàâèñèìîñòè îò çàêàç÷èêà, âûáèðàþòñÿ è èñòî÷íèêè èíôîðìàöèè. Ìîãóò èñïîëüçîâàòüñÿ êàê âñå ïåðå÷èñëåííûå äîêóìåíòû, òàê è ÷àñòü.

- Áóõãàëòåðñêèé áàëàíñ (ôîðìà ¹1).  íåì îòðàæåíû àêòèâû è ïàññèâû ïðåäïðèÿòèÿ íà íà÷àëî è êîíåö îò÷åòíîãî ïåðèîäà.

- Îò÷åò î äîõîäàõ èëè îò÷åò î ôèíàíñîâûõ ðåçóëüòàòàõ (ôîðìà ¹2).  ýòîì äîêóìåíòå îòðàæàþò êàê îáùèå ôèíàíñîâûå ïîñòóïëåíèÿ (îáúåì ïðîäàæ), òàê è èçäåðæêè, ÷èñòóþ ïðèáûëü è óáûòîê.

- Îò÷åò î äâèæåíèè êàïèòàëà (ôîðìà ¹3).  ñòðóêòóðó ýòîãî îò÷åòà âêëþ÷àþòñÿ äàííûå î âåëè÷èíå è ñîñòàâëÿþùèõ ñîáñòâåííîãî êàïèòàëà, à òàêæå äèíàìèêà èçìåíåíèé (çà ñ÷åò âêëàäîâ, èçúÿòèé è ïðî÷èõ îïåðàöèé).

- Îò÷åò î äâèæåíèè äåíåæíûõ ñðåäñòâ èëè îò÷åò î äåíåæíûõ ïîòîêàõ (ôîðìà ¹4). Äîêóìåíò îòðàæàåò ïîñòóïëåíèå è âûïëàòû äåíåæíûõ ñðåäñòâ è èõ ýêâèâàëåíòîâ çà îò÷åòíûé ïåðèîä. Íå âûïëà÷åííûå èëè íå ïîëó÷åííûå íà ìîìåíò ñîñòàâëåíèÿ îò÷åòà ñóììû â ôîðìå ¹4 íå îòðàæàþòñÿ.

- Äîïîëíèòåëüíûå ôèíàíñîâûå äîêóìåíòû. Îíè âûáèðàþòñÿ, èñõîäÿ èç êîíêðåòíîé ñèòóàöèè.

Âàæíî ïîíèìàòü, ÷òî èñïîëüçóåìûå äàííûå èìåþò îãðàíè÷åíèÿ, íà êîòîðûå íàäî äåëàòü ïîïðàâêó ïðè àíàëèçå:

- êîýôôèöèåíòû, ðàññ÷èòàííûå íà îñíîâå áóõãàëòåðñêîé îò÷åòíîñòè, ÿâëÿþòñÿ îáùèìè, èõ öåëåñîîáðàçíî ïðèìåíÿòü äëÿ ïðèíÿòèÿ óçêèõ óïðàâëåí÷åñêèõ ðåøåíèé;

- èíôëÿöèÿ – ôàêòîð, ñïîñîáíûé èñêàçèòü ðåçóëüòàòû àíàëèçà;

- ïðèáûëü – íåäîñòàòî÷íî èíôîðìàòèâíûé ïîêàçàòåëü, ÷òîáû òîëüêî íà åãî îñíîâå îöåíèâàòü ýôôåêòèâíîñòü óïðàâëåí÷åñêèõ ðåøåíèé.

Åñòü ïðîãðàììíûå ïðîäóêòû, êîòîðûå ïîçâîëÿþò ïîëó÷èòü íóæíûå äàííûå áûñòðî è ïðè ìèíèìàëüíîì âëèÿíèè ÷åëîâå÷åñêîãî ôàêòîðà. Íàïðèìåð, ÁÈÒ.ÔÈÍÀÍÑ.Óïðàâëåí÷åñêèé ó÷åò – Êîìïëåêñíîå ðåøåíèå íà áàçå 1Ñ:Ïðåäïðèÿòèå 8 äëÿ îðãàíèçàöèè óïðàâëåí÷åñêîãî ó÷åòà ïðåäïðèÿòèÿ ëþáîãî ìàñøòàáà!

Ìåòîäèêè ôèíàíñîâîãî àíàëèçà ïðåäïðèÿòèÿ

×àùå âñåãî ïîñëåäîâàòåëüíî èëè ïàðàëëåëüíî ïðèìåíÿþò íåñêîëüêî ìåòîäèê. Ýòî ïîçâîëÿåò ïîëó÷èòü ïîëíóþ êàðòèíó ôèíàíñîâîãî ñîñòîÿíèÿ â ðàçíûõ ðàçðåçàõ.

Âåðòèêàëüíûé àíàëèç

îñíîâå ýòîãî âèäà àíàëèçà – òî, ÷òî èòîãîâûå ïîêàçàòåëè (íà îò÷åòíóþ äàòó) ïðèíèìàþòñÿ ðàâíûìè 100%. Äàëåå îòäåëüíûå ÷àñòè (ñòàòüè) âûðàæàþòñÿ â âèäå ïðîöåíòîâ îò öåëîãî. Èíà÷å ãîâîðÿ, â ïðîöåññå òàêîãî àíàëèçà âûÿñíÿåòñÿ óäåëüíûé âåñ êàæäîé ñîñòàâëÿþùåé â îáùåì ðåçóëüòàòå.

Âòîðîå íàçâàíèå ýòîãî âèäà àíàëèçà – ñòðóêòóðíûé. Â ðàìêàõ ýòîé ïðîöåäóðû ïðîâîäÿòñÿ òàêèå âèäû àíàëèçà:

- àíàëèç àêòèâîâ (îáîðîòíûå, âíåîáîðîòíûå, èõ ýëåìåíòàðíûé ñîñòàâ è óðîâåíü ëèêâèäíîñòè) – ýòî ïîìîãàåò â ïîñëåäóþùåé îïòèìèçàöèè ñîñòàâà àêòèâîâ;

- àíàëèç êàïèòàëà (óäåëüíûé âåñ ñîáñòâåííîãî è çàåìíîãî êàïèòàëà, èõ ýëåìåíòàðíûé ñîñòàâ, ñðî÷íîñòü îáÿçàòåëüñòâ) – ýòî ïîçâîëÿåò âûÿâèòü ñðåäíåâçâåøåííóþ ñòîèìîñòü êàïèòàëà;

- àíàëèç äåíåæíîãî ïîòîêà ïî âèäàì äåÿòåëüíîñòè (îïåðàöèîííîé, ôèíàíñîâîé, èíâåñòèöèîííîé).

Ãîðèçîíòàëüíûé àíàëèç

Âòîðîå íàçâàíèå ýòîãî ïîäõîäà – âðåìåííîé (äèíàìè÷íûé).  åãî ïðîöåññå äàííûå, èìåþùèåñÿ íà îò÷åòíóþ äàòó, ñðàâíèâàþòñÿ ñ àíàëîãè÷íûìè äàííûìè çà ïðîøåäøèé ïåðèîä (íàïðèìåð, ñðàâíèâàåòñÿ ñîáñòâåííûé êàïèòàë íà íà÷àëî è êîíåö 2-3 ïðåäøåñòâóþùèõ ëåò).

ïðîöåññå îòñëåæèâàåòñÿ íå òîëüêî ñêîðîñòü ðîñòà îòäåëüíûõ ñòàòåé, íî è âûÿâëÿþòñÿ òåíäåíöèè èçìåíåíèé.

Ãîðèçîíòàëüíûé àíàëèç îñîáåííî âàæåí äëÿ êîìïàíèé, äåÿòåëüíîñòü êîòîðûõ ñóùåñòâåííî çàâèñèò îò ñåçîííîñòè.

Âàæíî! Âåðòèêàëüíûé è ãîðèçîíòàëüíûé àíàëèçû äîïîëíÿþò äðóã äðóãà, ðåêîìåíäîâàíî èõ ïàðàëëåëüíîå âûïîëíåíèå.

Ñðàâíèòåëüíûé (ïðîñòðàíñòâåííûé) àíàëèç

Ãëàâíîå â ýòîì ïîäõîäå – ñîïîñòàâëåíèå ìåæäó ñîáîé îòäåëüíûõ ãðóïï ïîêàçàòåëåé. Ïðè ýòîì ïî ãðóïïàì ðàçáèâàåòñÿ ôèíàíñîâàÿ îò÷åòíîñòü ôèëèàëîâ, ïîäðàçäåëåíèé êîìïàíèè.  êà÷åñòâå áàçû äëÿ ñðàâíåíèÿ ìîãóò âûñòóïàòü äàííûå ïî òàêèì æå ãðóïïàì ïîêàçàòåëåé ó êîíêóðåíòîâ èëè â öåëîì ïî îòðàñëè:

- ñðàâíåíèå ñ êîíêóðåíòàìè ïîìîãàåò ïîíÿòü, êàêèå ìåðû ïîìîãóò çàíÿòü âûãîäíóþ ïîçèöèþ ïî îòíîøåíèþ ê êîíêðåòíûì êîìïàíèÿì;;

- ñðàâíåíèå ñî ñðåäíèìè ïîêàçàòåëÿìè ïî îòðàñëè ïîêàçûâàåò ðåçåðâû, çàäåéñòâîâàâ êîòîðûå ìîæíî óëó÷øèòü ñâîè ïîêàçàòåëè;

- ñðàâíåíèå ñîïîñòàâèìûõ äàííûõ ìåæäó ïîäðàçäåëåíèÿìè êîìïàíèè äàåò ïðîñòðàíñòâî äëÿ ìàíåâðà âíóòðè êîìïàíèè è ïåðåðàñïðåäåëåíèÿ îòâåòñòâåííîñòè è ðåñóðñîâ ìåæäó îòäåëàìè;

- ñðàâíåíèå òåêóùèõ ïîêàçàòåëåé ñ ïëàíîâûìè ïîçâîëÿåò âîâðåìÿ îòñëåäèòü îòñòàâàíèå èëè îïåðåæåíèå êîìïàíèåé è ïðèíÿòü ìåðû äëÿ èñïðàâëåíèÿ ñèòóàöèè è èçâëå÷åíèÿ èç íåå ïîëüçû.

Òðåíäîâûé àíàëèç

Ðàçíîâèäíîñòü ãîðèçîíòàëüíîãî àíàëèçà, âûäåëÿåìàÿ â îòäåëüíûé ìåòîä. Ñóòü åãî â òîì, ÷òî ïîêàçàòåëè êàêîãî-òî ïåðèîäà ïðèíèìàþòñÿ áàçîâûìè. Ñ ýòîé áàçîé ñðàâíèâàþòñÿ ïîêàçàòåëè äðóãèõ ïåðèîäîâ. Íà îñíîâå âûÿâëåííûõ îòêëîíåíèé ôîðìèðóåòñÿ òðåíä. Ýòîò òðåíä ñëóæèò îñíîâîé äëÿ ïîñòðîåíèå ïðîãíîçîâ íà ïåðñïåêòèâó.

Ôàêòîðíûé (èíòåãðàëüíûé) àíàëèç

Äàííûé ìåòîä ïîäðàçóìåâàåò èñïîëüçîâàíèå ìíîãîìåðíîãî ñòàòèñòè÷åñêîãî àíàëèçà. Èññëåäóåòñÿ âëèÿíèå îòäåëüíûõ ôàêòîðîâ íà îáùèé ðåçóëüòàò.  ðàìêàõ ýòîãî ìåòîäà áåðóòñÿ âî âíèìàíèå âíóòðåííèå è âíåøíèå ôàêòîðû, îêàçûâàþùèå âîçäåéñòâèå íà ïðåäïðèÿòèå:

- çàêîíîäàòåëüíûå èçìåíåíèÿ;

- êîëåáàíèå óðîâíÿ öåí (êàê íà ïðîäóêöèþ, òàê è íà ðåñóðñû äëÿ åå ïðîèçâîäñòâà);

- ñîöèàëüíî-ýêîíîìè÷åñêèå èçìåíåíèÿ â ðåãèîíàõ, ãäå ðàáîòàåò êîìïàíèÿ, åå ïîäðÿä÷èêè è êëèåíòû.

Ïðè ôàêòîðíîì àíàëèçå êàæäûé ôàêòîð ìîæåò áûòü ðàçëîæåí íà ðÿä ñîñòàâëÿþùèõ.

Àíàëèç êîýôôèöèåíòîâ (îòíîñèòåëüíûõ ïîêàçàòåëåé)

Îäèí èç íàèáîëåå âàæíûõ ïî ìíåíèþ ýêñïåðòîâ ìåòîäîâ. ×àùå âñåãî ðàññ÷èòûâàþòñÿ ïîêàçàòåëè ïëàòåæåñïîñîáíîñòè è ëèêâèäíîñòè.

Èíûìè ñëîâàìè, âûÿñíÿåòñÿ, åñòü ëè ó êîìïàíèè ôèíàíñû äëÿ îïëàòû âñåõ ñâîèõ îáÿçàòåëüñòâ è íàñêîëüêî ëåãêî è áûñòðî èìóùåñòâî ìîæåò áûòü òðàíñôîðìèðîâàíî â äåíüãè.

Ýòàïû ïðîâåäåíèÿ ôèíàíñîâîãî àíàëèçà ïðåäïðèÿòèÿ

1. Îïèñàíèå öåëè àíàëèçà, åãî ôîðìàòà

Íà ýòîì ýòàïå îáû÷íî ïðèâëåêàþòñÿ àíàëèòèêè, êîòîðûå íà îñíîâå êðóãà âîïðîñîâ, íà êîòîðûå íàäî ïîëó÷èòü îòâåòû, ïîäáèðàþò ìåòîäû, êîòîðûìè ìîæíî ïîëó÷èòü íóæíóþ èíôîðìàöèþ.

Óæå íà ýòîì ýòàïå íåîáõîäèìî ïîíèìàòü:

- êòî áóäåò èñïîëüçîâàòü äàííûå ôèíàíñîâîãî àíàëèçà, â êàêîé ôîðìå äîëæíû áûòü ïîäàíû ðåçóëüòàòû, êàêîâà ÷àñòü êîíôèäåíöèàëüíîé èíôîðìàöèè;

- ïðîìåæóòîê âðåìåíè, çà êîòîðûé ïîíàäîáÿòñÿ äàííûå;

- ïåðå÷åíü äîêóìåíòîâ, èç êîòîðûõ ÷åðïàþò íóæíóþ èíôîðìàöèþ.

2. Ïðåäâàðèòåëüíûé îáçîð ñîñòîÿíèÿ ïðåäïðèÿòèÿ

Ñîáèðàþòñÿ äàííûå î òîì, êàêîâû êëþ÷åâûå ïîêàçàòåëè äåÿòåëüíîñòè êîìïàíèè íà ìîìåíò ïðîâåäåíèÿ àíàëèçà. Îáÿçàòåëüíî íàäî çàôèêñèðîâàòü òàêèå äàííûå:

- óñëîâèÿ ðàáîòû êîìïàíèè;

- ðåçóëüòàòû, êîòîðûõ äîáèëîñü ïðåäïðèÿòèå;

- èìóùåñòâåííîå ïîëîæåíèå íà íà÷àëî è êîíåö îò÷åòíîãî ïåðèîäà;

- ïåðñïåêòèâû.

3. Ïðîâåðêà èìóùåñòâåííîãî è ôèíàíñîâîãî ñîñòîÿíèÿ îðãàíèçàöèè

Íà ýòîì ýòàïå ïðîâåðÿåòñÿ ðàöèîíàëüíîñòü âëîæåíèÿ äåíåæíûõ ñðåäñòâ â àêòèâû. Òàêæå îöåíèâàþòñÿ ïëàòåæåñïîñîáíîñòü è ëèêâèäíîñòü îðãàíèçàöèè.

Îáû÷íî ðàññ÷èòûâàþòñÿ òàêèå ïîêàçàòåëè.

- Êîýôôèöèåíòû ëèêâèäíîñòè

Îáåñïå÷èâàþò ïîíèìàíèå ñïîñîáíîñòè êîìïàíèè îòâå÷àòü ïî êðàòêîñðî÷íûì îáÿçàòåëüñòâàì.  èäåàëå – äîñðî÷íî.  ïåññèìèñòè÷íîì âàðèàíòå – ñ íàðóøåíèåì ñðîêîâ.

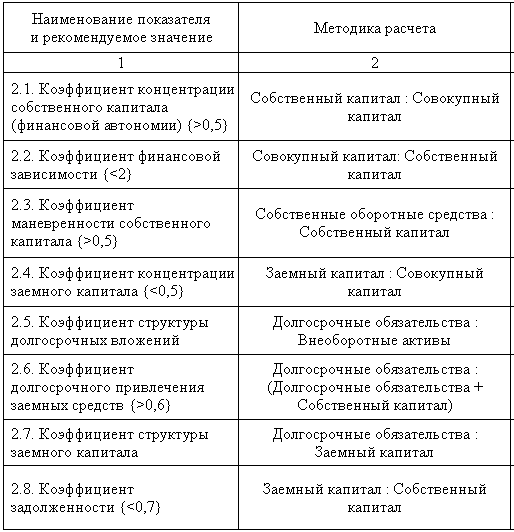

- Ïîêàçàòåëè ñòðóêòóðû êàïèòàëà

Íà îñíîâàíèè ïðèâåäåííûõ íèæå êîýôôèöèåíòîâ ìîæíî ïîíÿòü, íàñêîëüêî êîìïàíèÿ ñòàáèëüíà â äîëãîñðî÷íîé ïåðñïåêòèâå. Ïðàêòèêà ïîêàçûâàåò, ÷òî ðàññìàòðèâàòü ýòè ïîêàçàòåëè íåîáõîäèìî â äèíàìèêå.

Ïðè ýòîì ïîñòîÿííûé ðîñò çàåìíîãî êàïèòàëà – íåáëàãîïðèÿòíûé ôàêòîð. Åñëè â äèíàìèêå è â ñðàâíåíèè ñ êîýôôèöèåíòîì ìàíåâðåííîñòè ñîáñòâåííîãî êàïèòàëà çàåìíûå ñðåäñòâà ïåðèîäè÷åñêè óìåíüøàþòñÿ, ýòî ìîæåò áûòü ñâèäåòåëüñòâîì îñîáåííîñòåé êîìïàíèè (íàïðèìåð, ñåçîííîñòè). Òàêæå ïðè îöåíêå ñòðóêòóðû êàïèòàëà âàæíî ó÷èòûâàòü ðåïóòàöèþ êîìïàíèè, èñòî÷íèêè ïðèâëå÷åíèÿ ñðåäñòâ.

4. Àíàëèç ðåçóëüòàòîâ ôèíàíñîâî-õîçÿéñòâåííîé äåÿòåëüíîñòè

Íà ýòîì ýòàïå îöåíèâàþòñÿ è èíòåðïðåòèðóþòñÿ äàííûå òàêèõ ïàðàìåòðîâ.

- Ýôôåêòèâíîñòü èñïîëüçîâàíèÿ ðåñóðñîâ ïðåäïðèÿòèÿ

Àíàëèçèðóåòñÿ íà îñíîâå êîýôôèöèåíòîâ, ïðèâåäåííûõ íèæå. Ïðàêòèêà ïîêàçûâàåò, ÷òî îò ñêîðîñòè îáîðîòà ñðåäñòâ çàâèñèò ãîäîâîé ôèíàíñîâûé îáîðîò.

Ïðîñëåæèâàåòñÿ çàêîíîìåðíîñòü: óñêîðåíèå îáîðîòà íà îäíîì ó÷àñòêå âåäåò ê òîìó æå íà äðóãèõ. Òî åñòü: ñðåäñòâà, âëîæåííûå â àêòèâû, áûñòðåå ñòàíîâÿòñÿ ðåàëüíûìè äåíåæíûìè ñðåäñòâàìè.

- Ñîîòâåòñòâèå ïëàíîâûì ïîêàçàòåëÿì

Îíè çàäàþòñÿ âíóòðè êîìïàíèè (ðåæå – âûøåñòîÿùèìè îðãàíèçàöèÿìè). Åñòü ñëó÷àè, êîãäà îòêëîíåíèå îò ïëàíà íå ãîâîðèò î íåïîëàäêàõ â ðàáîòå. Åñëè åñòü äàííûå î òîì, ÷òî ðåñóðñû ïåðåðàñïðåäåëåíû äëÿ äîñòèæåíèÿ âûñîêèõ ðåçóëüòàòîâ â äðóãèõ íàïðàâëåíèÿõ, òî îòñòàâàíèå îò ïëàíà â îïðåäåëåííîì ñåãìåíòå ìîæåò áûòü îïðàâäàííûì è íîðìàëüíûì.

- Ðåíòàáåëüíîñòü

Ýòîò ïîêàçàòåëü – êîìïëåêñíàÿ îöåíêà ñòåïåíè ýôôåêòèâíîñòè ïðèìåíåíèÿ ðàçíûõ âèäîâ ðåñóðñîâ ïðåäïðèÿòèÿ.

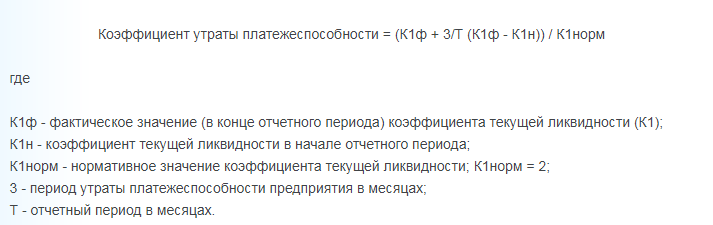

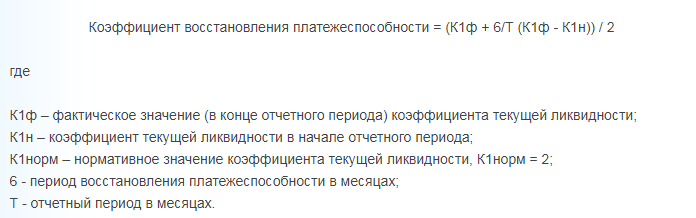

5. Àíàëèç ñòðóêòóðû áàëàíñà

Íà ýòîì ýòàïå ïðîâåðÿåòñÿ ðèñê íåñîñòîÿòåëüíîñòè ïðåäïðèÿòèÿ è âîçìîæíîñòè åå ïðåîäîëåòü. Îáû÷íî ðàññ÷èòûâàåòñÿ êîýôôèöèåíò óòðàòû (èëè âîññòàíîâëåíèÿ) ïëàòåæåñïîñîáíîñòè. Ïîêàæåò ðåàëüíûå ïåðñïåêòèâû êîìïàíèè:

Ðåçóëüòàò, êîòîðûé ìåíüøå 1 – îïàñíûé ïðèçíàê. Ãîâîðèò î òîì, ÷òî â áëèæàéøåå âðåìÿ ñòðóêòóðà áàëàíñà ìîæåò ñòàòü íåóäîâëåòâîðèòåëüíîé.

Ðåçóëüòàò, êîòîðûé áîëüøå 1 – ñâèäåòåëüñòâî òîãî, ÷òî íà ïðîòÿæåíèè ïîëóãîäà êîìïàíèÿ ìîæåò ñòàòü ïëàòåæåñïîñîáíîé.

Îáà ïîêàçàòåëÿ – âåðîÿòíîñòíûå. ×òîáû ñäåëàòü êàðòèíó äîñòîâåðíåå, ìîæíî âçÿòü äëÿ ðàñ÷åòîâ íå 2, à 4 âðåìåííûõ îòðåçêà (è äàæå áîëåå).

Âûâîä

Ôèíàíñîâûé àíàëèç äåÿòåëüíîñòè ïðåäïðèÿòèÿ – ýôôåêòèâíûé èíñòðóìåíò äëÿ àíàëèçà îãðàíè÷åíèé. Ïîíèìàíèå îãðàíè÷åíèé, ïîìîæåò ñîñòàâèòü ïëàí äåéñòâèé ïî óâåëè÷åíèþ ýôôåêòèâíîñòè âàøåãî áèçíåñà.Òàêæå àíàëèç äåÿòåëüíîñòè îðãàíèçàöèè ïîìîæåò âûÿâèòü íàèáîëåå óÿçâèìûå ñåãìåíòû äåÿòåëüíîñòè, ïëàíîìåðíàÿ ðàáîòà ñ êîòîðûìè ïðèâåäåò ê ïîëîæèòåëüíîé äèíàìèêå äåÿòåëüíîñòè.

ÁÈÒ.ÔÈÍÀÍÑ.Ïðîô ðåøåíèå íà áàçå 1Ñ:Ïðåäïðèÿòèå 8 äëÿ ñîçäàíèÿ ïîëíîöåííîé ñèñòåìû êàçíà÷åéñòâà è áþäæåòèðîâàíèÿ â êîìïàíèè, õîëäèíãå. Ñèñòåìà îáåñïå÷èò âàñ ôèíàíñîâûìè ïîêàçàòåëÿìè (KPI) êîìïàíèè â âèäå íàãëÿäíûõ îò÷åòîâ, ãðàôèêîâ, äèàãðàìì è äàøáîðäîâ äëÿ ðóêîâîäñòâà êîìïàíèè.

Çàêàæèòå áåñïëàòíóþ êîíñóëüòàöèþ íàøèõ ñïåöèàëèñòîâ è îíè ðàññêàæóò âàì ñ ïîìîùüþ êàêèõ ïðîãðàìì è îò÷åòîâ 1Ñ ìîæíî êîíòðîëèðîâàòü è àíàëèçèðîâàòü äåÿòåëüíîñòü ïðåäïðèÿòèÿ.

#Óïðàâëåíèå ôèíàíñàìè

#Áþäæåòèðîâàíèå

#ÁÈÒ.ÔÈÍÀÍÑ

Çàêàçàòü áåñïëàòíóþ êîíñóëüòàöèþ ýêñïåðòà!

Источник