Коммерческие расходы в бизнес плане

Коммерческие расходы включают в себя расходы на продажу продукции, которые собираются на счете 44. Подробнее о том, что входит в коммерческие расходы компании, читайте ниже.

Коммерческие и управленческие расходы – это…

Сведения о коммерческих и управленческих расходах компания должна раскрывать в отчете о финрезультатах:

- по строке 2210 указываются коммерческие расходы;

- строке 2220 — управленческие расходы.

Подробнее о порядке заполнения формы 2 читайте в статье «Отчет о прибылях и убытках — форма № 2 (бланк и образец)».

Ни НК РФ, ни другие нормативные акты не содержат четкой формулировки, что именно следует относить к коммерческим расходам, а что — к управленческим. На практике коммерческие и управленческие расходы — это траты компании, отражаемые на счетах 44 и 26 соответственно.

Что относится к управленческим затратам?

К управленческим расходам относятся суммы, формируемые на счете 26 и связанные с содержанием общего имущества фирмы и организацией ее деятельности. Отличительный признак таких расходов — они не связаны напрямую с производством, оказанием услуг или торговлей. Примером управленческих расходов могут служить траты:

- на охрану;

- оплату интернета, услуг ЖКХ и связи;

- представительские расходы;

- зарплату бухгалтеров, юристов, кадровиков и прочего административно-управленческого персонала;

- охрану труда и семинары для работников;

- канцелярские принадлежности.

Управленческие расходы могут быть включены в себестоимость по мере продажи произведенной продукции. Тогда бухгалтер должен списать их проводкой по дебету счета 20 (23 или 29) и кредиту счета 26.

Второй способ учета управленческих расходов — отнести их в полной сумме в себестоимость того отчетного периода, в котором они возникли. Бухгалтер сделает в таком случае проводку Дт 90 Кт 26.

Выбранный порядок учета управленческих расходов должен быть указан в учетной политике компании (п. 20 ПБУ 10/99).

Алгоритм учета затрат зависит от вида деятельности компании и каждый налогоплательщик утверждает выбранный вариант под собственные нужды. Как правильно зафиксировать затраты в учетной политике, узнайте с помощью советов от КонсультантПлюс. Изучите материал, получив пробный доступ к системе бесплатно.

Подробнее о счете 26 узнайте из публикации «Счет 26 в бухгалтерском учете (нюансы)».

Что входит в состав коммерческих расходов?

В отличие от управленческих расходов коммерческие расходы включают затраты компании, которые связаны с производственной или торговой деятельностью. Для фирм, работающих в сфере производства, коммерческими расходами будут траты на упаковку изделий, их доставку до склада покупателя, рекламные мероприятия и др.

В коммерческие расходы торговой компании входят затраты на перевозку и хранение товаров, оплату труда, аренду или содержание зданий, где осуществляется торговля, рекламу, представительские расходы и т. п.

Как правильно оформить представительские расходы, расскажем в этой статье.

Что относится к коммерческим расходам компаний, занимающихся сельхоззаготовкой и переработкой? Это траты на содержание заготовительных и приемных пунктов, содержание скота и птицы (приказ Минфина от 31.10.2000 № 94н).

В бухучете коммерческие расходы собираются по дебету счета 44. При этом есть 2 способа учесть такие расходы в себестоимости:

- Списать полностью проводкой Дт 90 Кт 44.

- Списать частично на счет 90. При этом согласно плану счетов (приказ Минфина РФ от 31.10.2000 № 94н) нужно распределить:

- расходы на упаковку и транспортировку между видами реализованной продукции (для производственных фирм);

- транспортные расходы между проданными товарами и остатками на складах на конец месяца (для торговых фирм);

- коммерческие расходы — в дебет счета 15 и счета 11 (для тех компаний, которые занимаются заготовкой и переработкой сельхозпродукции).

Выбранный способ распределения компания указывает в своей учетной политике.

Отражаются ли коммерческие расходы в балансе, см. в этой статье.

Итоги

Четкого перечня коммерческих затрат законодательные акты РФ не содержат. На основании сложившейся практики российского бухучета коммерческие расходы следует относить на счет 44. Исходя из данного принципа коммерческими расходами можно признать те затраты, что перечислены инструкцией к Плану счетов в описании счета 44.

Подробнее о том, как организации составить собственный рабочий план счетов и какие счета в него включить, читайте в этой публикации.

Источники:

Приказ Минфина от 31.10.2000 № 94н

Источник

Любое предпринимательство предусматривает определенные виды затрат. Среди них значительное место занимают так называемые коммерческие расходы. От их формирования и управления зависит эффективность всей хозяйственной и производственной системы предприятия.

Рассмотрим, что представляют собой коммерческие расходы организации, на что влияет их распределение и анализ, как их правильно отражать при финансовом учете, а также приведем конкретные примеры расчетов, касающихся коммерческих расходов.

Расшифруем термин коммерческие расходы

Если организация занимается производством и реализацией товаров и/или услуг, у нее непременно возникают затраты, непосредственно связанные с ее прямой деятельностью. Затраты непосредственно на производство учитываются отдельно, остальные же и называются коммерческими, иначе внепроизводственными. К таким видам трат относятся:

- расходы, связанные с отгрузкой реализуемого товара;

- траты, связанные с процессом реализации;

- стоимость упаковки или тары, если ее не производят, а приобретают в другой организации;

- оплата сторонним упаковщикам, если используются их услуги;

- затраты на доставку товара до места назначения, определенного договором;

- рекламные и маркетинговые расходы;

- комиссии и отчисления посредникам;

- аренда складских помещений, магазинов и т.п.;

- обеспечение хранения товара;

- представительские издержки;

- расходы на лицензирование и/или сертификацию;

- заработная плата реализаторам;

- иные траты, близкие по назначению.

ОБРАТИТЕ ВНИМАНИЕ! Допускается включение в коммерческие расходы затрат не только на реализацию, но и на покупку товаров. Такие затраты называются транспортно-заготовительными (ТЗР). Их распределяют между уже проданным и пока еще не реализованным товаром.

Роль коммерческих расходов в хозяйственном механизме организации

Успешной будет лишь та предпринимательская деятельность, которая ведет эффективный учет и управление своих финансовых результатов деятельности, к которым относятся и коммерческие расходы. Факторы их влияния на механизм хозяйствования весьма значительны и разноплановы.

- Прямая связь с рентабельностью производства – анализ динамики коммерческих расходов и способов управления ими показывает пути повышения эффективности предпринимательства, а также «слабые места», которым следует уделить повышенное внимание.

- Определение резервов снижения себестоимости продукции. Рост или падение коммерческих затрат ясно показывает финансовый потенциал по разным видам деятельности и типам производимых товаров.

- Ценовая политика – учет коммерческих расходов позволяет верно устанавливать расценки на продукцию предприятия.

- Расчет экономической эффективности в случае изменений технологий, модернизации, приобретения нового оборудования и т.п.

- Формирование ассортимента продукции – обоснование принятия решений о снятии каких-либо товаров с производства или внедрении новых.

- Доминантное положение в финансовом учете организации – именно коммерческие показатели являются главными бухгалтерскими отчетными единицами.

- Влияние на национальный доход в масштабах всего государства.

Как учитываются коммерческие расходы

Одна из ключевых коммерческих характеристик товара – его себестоимость. Определить ее можно только в процессе производства, поскольку она состоит из суммы средств, затраченных на само изготовление (производственные расходы) и на реализацию (коммерческие расходы).

Бухгалтерия организации должна учитывать такие затраты на счете 43 «Коммерческие расходы». Дебет показывает расходы на сбыт продукции по отчетному месяцу, кредит – суммы, которые были списаны на продукцию, проданную в отчетном месяце, а сальдо – затраты на отгруженную продукцию, которая еще не оплачена на начальные даты месяца.

Дебет счета 43 «Коммерческие расходы» позволяет учитывать этот тип затрат, проходящий по кредитам следующих счетов:

- затраты на тару и упаковку – счет 10 «Материалы»;

- расходы на транспортную доставку реализуемой продукции на склад покупателя или в пункт дальнейшего отправления (аэропорт, порт, железнодорожную станцию) – счет 23 «Вспомогательные средства»;

- плата за доставку покупателю, если она осуществляется сторонней организацией – счет 60 «Расчеты с поставщиками и подрядчиками»;

- зарплата сотрудникам, сопровождающим продукцию, продавцам и т.д. – счет 70 «расчеты с персоналом по оплате труда».

Ведомость 15 по учету общехозяйственных расходов, будущих и внепроизводственных, отражает результат аналитического учета коммерческих расходов.

Когда истекает отчетный месяц, эти виды расходов списываются на себестоимость проданных товаров. Можно использовать для этого прямой путь (на конкретные виды продукции), а допустимо распределить расходы пропорционально себестоимости и количеству проданных товаров (если затруднительно отнести продукцию к той или иной группе). Для этого применяется следующая проводка по бухгалтерии:

- дебет 46 «Реализация продукции, работ, услуг»;

- кредит 43 «Коммерческие расходы».

К СВЕДЕНИЮ! Если за отчетный месяц продана не вся планируемая продукция, а только какая-то ее часть, то коммерческие расходы по реализованной и нереализованной части продукции целесообразно распределить, например, по себестоимости товаров или иным приемлемым способом.

Новый план счетов и коммерческие расходы

Одно из новшеств бухучета предусматривает проведение коммерческих расходов по счету 44 «Расходы на продажу». Дебет этого счета накапливает суммы средств, затраченных на реализацию товаров, услуг, произведенных работ. Списание активов по этому счету идет по дебету счета 90 «Продажи».

Коммерческие расходы в бухгалтерском балансе

Баланс не предусматривает специальной статьи для коммерческих расходов. При составлении баланса остаток средств на счете 43 «Коммерческие расходы» приплюсовывается к остаткам, накопившимся на счете 45 «Отгруженные товары».

Коммерческие расходы и налогообложение

Сложность состоит в том, что приходится отделять затраты на сбыт продукции и траты на рекламу, которые также являются внереализационными, но нормируются по другой статье Налогового Кодекса (п. 4 ст. 264 НК РФ).

В налоге на прибыль доля налога на рекламу составит не более 1% выручки, что составит разницу в налоговом и бухгалтерском учете.

НАПРИМЕР. ООО «Примавера» за отчетный период по нарастающей получила выручку в размере 6 500 000 руб. без учета налога на добавленную стоимость. Расход на рекламу по данным бухгалтерского учета составил 70 000 руб. Рассчитаем, в каком количестве может использоваться затраты на рекламу для вычисления налога на прибыль.

По норме расходов на рекламу, приведенной в п. 4 ст. 264 НК РФ, рекламные траты не могут превышать 1% от выручки: 6 500 000 х 1% = 65 000 руб. Этот процент меньше, чем реально затраченные на рекламу средства – 70 000 руб. Следовательно, налог на прибыль будет считаться только с 65 000 руб., а разница в налоговом и бухгалтерском учете составит 5 тыс. руб.

Оптимизация коммерческих расходов

Эффективное снижение затрат на реализацию – прямой путь к повышению прибыльности и рентабельности. Можно выделить следующие пути оптимизации данного типа расходов:

- уменьшение затрат не должно быть самоцелью, гораздо важнее организовать эффективное управление;

- любая единица трат должна приносить максимально эффективный итог;

- следует помнить, что расходы – результат как действий, так и бездействий;

- снижение расходов невозможно без соответствующих затрат, вложенных в это;

- поддержание уровня трат на оптимальном уровне уже считается удачным с точки зрения экономической эффективности;

- не следует жалеть расходы, которые помогут застраховаться от более существенных затрат;

- аналитическая работа по оптимизации коммерческих затрат должна быть постоянной.

Источник

Определение

Коммерческие расходы – это затраты, связанные с продажей продукции, товаров, работ, услуг.

К коммерческим расходам относятся издержки:

- на затаривание и упаковку;

- по доставке на станцию (пристань) отправления, погрузке в транспортные средства;

- на комиссионные сборы (отчисления), уплачиваемые посредническим организациям;

- по аренде и содержанию помещений для хранения и продажи продукции (товаров);

- на хранение товаров;

- по оплате труда продавцов;

- на рекламу;

- на представительские расходы;

- на иные аналогичные по назначению расходы.

Торговые организации могут включать в состав коммерческих расходов не только затраты, связанные с продажей, но затраты, связанные с приобретением товаров (транспортно-заготовительные расходы, ТЗР). При этом, ТЗР распределяются между реализованным и нереализованным товаром и списываются на уменьшение финансового результата только в части, приходящейся на реализованный товар:

– в бухгалтерском учете:

ТЗР к списанию на уменьшение финансового результата = (Остаток ТЗР на начало месяца + ТЗР за месяц)/(остаток товаров на начало месяца + стоимость товаров, поступивших за месяц)*стоимость реализованных товаров.

– для расчета налоговой базы по налогу на прибыль:

Распределению на остаток нереализованного товара подлежат только транспортные расходы, а не все ТЗР.

Остаток транспортных расходов на конец месяца = (Остаток транспортных расходов на начало месяца + транспортные расходы за месяц)/(Стоимость реализованных товаров + стоимость остатка товаров на конец месяца) * Стоимость остатка товаров на конец месяца.

Анализ коммерческих расходов

Для целей финансового анализа динамику коммерческих расходов сопоставляют с динамикой объема продаж.

При проведении анализа «план-факт» коммерческие расходы разделяют на условно-постоянные и переменные:

– переменными расходами, т.е. зависящим от объема продаж, являются затаривание, упаковка, ТЗР и т.п. По таким расходам определяют относительную экономию/перерасход;

– условно-постоянными расходами, т.е. не зависящими от объема продаж, являются аренда помещений, представительские расходы и т.п. По этим расходам определяют абсолютную экономию/перерасход.

Информацию об общей сумме коммерческих расходов можно узнать из строки 2210 отчета о прибылях и убытках (отчета о финансовых результатах). Более детальная информация о коммерческих расходах аккумулируется в бухгалтерском учете на счете 44 «Расходы на продажу».

В соответствии с НК РФ, рентабельность коммерческих и управленческих расходов является одним из показателей, необходимых для определения того, соответствует ли цена сделки между взаимозависимыми лицами уровню рыночных цен, и, как следствие, полностью ли учтены доходы по таким сделкам для целей налогообложения.

Рентабельность коммерческих и управленческих расходов = валовая прибыль/(коммерческие расходы + управленческие расходы)

Нормальное значение рентабельности коммерческих и управленческих расходов находится в пределах интервала, рассчитываемого путем анализа рентабельности сопоставимых сделок в порядке, предусмотренном ст.105.8 НК РФ.

Источник

E-Planificator — это программа для самостоятельного расчета бизнес-планов и составления финансовых моделей онлайн.

Категория: BusinessApplication.

Подкатегория: Расчет бизнес-плана.

Операционная система: every (любая).

Вы находитесь на одной из страниц демоверсии личного кабинета в Онлайн-конструктора бизнес-планов E-Planificator.

Личный кабинет предназначен для работы над бизнес-планами, финансовыми моделями, финансовыми прогнозами.

В демоверсии личного кабинета не

работают кнопки и опущены однотипные формы.

7.6.0. Ролики с примерами самостоятельного расчёта бизнес-плана (из сериала “Превращение г. Васюки в столицу РФ и МФЦ”)

Серия 1. Заполнение текстовой формы (3.52 мин.)

- Как при создании бизнес-плана в Онлайн конструкторе E-planificator заполнять текстовые

формы? - Как вводить в Конструктор текстовую информацию?

Серия 20. Ввод коммерческих и управленческих расходов (4.12 мин.)

- Как при самостоятельной разработке бизнес-плана можно ввести в Онлайн конструктор E-planificator коммерческие и управленческие (общехозяйственные) расходы?

- Чем отличаются коммерческие и управленческие расходы?

- В каких случаях коммерческие и управленческие расходы включаются в состав себестоимости?

- Какие виды коммерческих расходов можно отнести к переменным, а какие к условно-постоянным?

- Как введённые в E-planificator коммерческие и управленческие расходы отразятся в бухгалтерских балансах, отчётах о финансовых результатах и отчётах о движении денежных средств?

7.6.1. Теория

Коммерческие и управленческие расходы

Коммерческие расходы – это расходы, связанные с продажей товаров или услуг.

Управленческие (или общехозяйственные) расходы – это расходы, не связанные с

производством или реализацией продукции, но связанные с управлением вашей фирмой.

Коммерческие и управленческие расходы в соответствии с п.9 ПБУ10/99 “Расходы организации” могут

полностью признаваться в

себестоимости проданной продукции или услуг в отчётном году их признания в качестве расходов по обычным видам деятельности.

Т.е. эти виды расходов могут отдельно не выделяться и при этом включаться в себестоимость продукции абсолютно так же,

как и любые производственные расходы (с использованием всех пригодных для этого форм Конструктора).

На случай, если вы считаете целесообразным не включать такие расходы в

себестоимость и выделять их в виде отдельных отчётных позиций, Конструктор предлагает

использовать для их введения формы данной страницы.

Какие виды коммерческих и управленческих расходов вводятся в данном подразделе

Отдельные разновидности таких не включаемых в себестоимость коммерческих расходов, как затраты

на оплату труда в торговых организациях, а также на оплату труда продавцов в неторговых

организациях, формируются, соответственно, на страницах

Ввод затрат на персонал и

Ввод затрат на торговый персонал

(для неторговых организаций).

В данном подразделе вводятся такие коммерческие расходы как расходы:

- на упаковку, погрузку, транспортировку и хранение продукции;

- на продвижение продуктов или услуг (см. страницу План продвижения продукции);

- на оплату услуг сбытовых посредников (см. страницу Сбытовая политика);

- представительские.

При этом они могут носить как условно-постоянный (например, представительские расходы), так и

переменный (например, комиссионные расходы или таможенные пошлины, привязанные к цене конкретного вида реализованной

продукции) характер. Если имеются сомнения в “переменности” того или иного вида расходов, учитывайте его как

условно-постоянный.

Затраты на “переменные” коммерческие расходы вводятся в соответствующие поля для каждого из

ваших продуктов из расчёта на единицу измерения вашего продукта (услуги),

которую вы вводили на странице

Ввод объёмов продаж и цен.

Если ваша компания оказывает услуги и на вышеуказанной странице в

качестве единиц измерения вы вводили свои

денежные единицы, Конструктор предложит вам ввести расходы на переменные коммерческие расходы в

единицах измерения типа тыс.руб./тыс.руб. (тыс.руб.

в знаменателе – это будет та самая единица измерения вашего продукта/услуги). В этом случае в

поле “Расходы” введите значение, которое укажет, какова доля

данного вида коммерческих расходов в цене вашей услуги (например,

если половина цены вашей услуги приходится на данный вид

коммерческих расходов, вы должны будете ввести в это поле значение 0.5).

Последняя форма этой страницы (шаг 7.6.29) предусмотрена для введения единой суммой управленческих расходов в

случае непризнания их входящими в состав себестоимости.

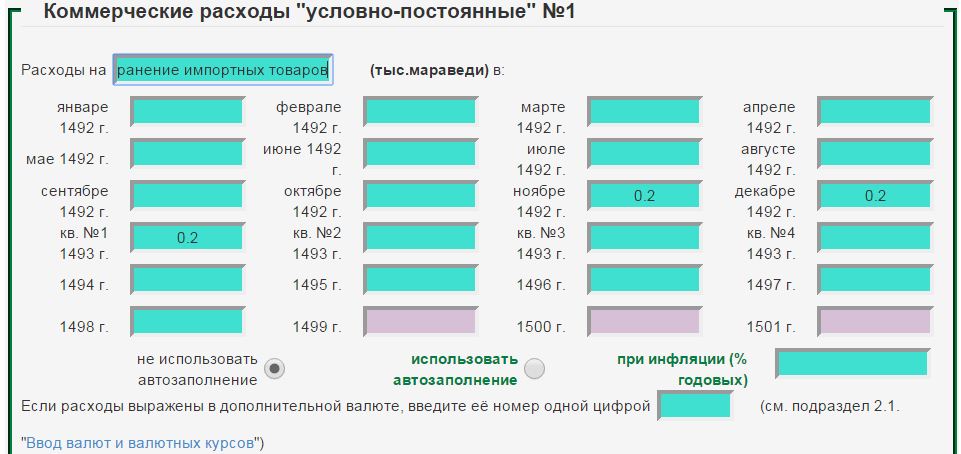

Индексация коммерческих и управленческих расходов

Чтобы использовать автозаполнение, отметьте соответствующую кнопку и задайте ожидаемую

инфляцию (точнее, ожидаемый рост цен на соответствующую группу расходов). Величину расхода, которая должна

быть проиндексирована, поставьте в поле того периода, который будет базовым (с которого вы начинаете осуществлять эти расходы);

инфляция начнёт “начисляться” со следующего периода. Если расходы будет осуществляться до конца

горизонта планирования, период

окончания осуществления расходов можно не задавать; если расходы заканчиваются ранее, поставьте в поле соответствующего периода любое

число, не равное нулю. Все значения расходов, введённые для периодов между периодами начала и окончания осуществления расходов,

Конструктор (при отмеченной кнопке “использовать автозаполнение”) проигнорирует. Инфляция рассчитывается по методу

непрерывно начисляемого сложного процента.

Правила ввода информации на этой странице

Все вводимые цены должны уже включать НДС, ставку которого вам нужно будет ввести на странице Выбор

оптимального налогового режима и стандартов финансовой отчётности (шаг 10.1.2).

Не забудьте, что десятичные знаки в Конструкторе отделяются точкой, а не запятой.

Если вы впоследствии захотите изменить информацию, введённую вами ранее в какое-либо из полей любой формы, вам

придётся по-новому заполнить и все прочие поля этой формы, иначе Конструктор сочтёт их значения нулями.

Формы должны заполняться по порядку. Начинайте заполнение с формы

для расхода №1 и так далее в порядке возрастания номеров.

- Ввод данных, выраженных в денежных единицах (ден.ед.):

- Если у вас моновалютный проект, каждая из форм подскажет вам, в каких денежных единицах вы должны вводить

свои данные (это та самая основная валюта с учётом её размерности, которую вы должны были ввести

на шаге 2.1 (“Ввод валют и валютных курсов”); - Если у вас мультивалютный проект, данные, выраженные в основной валюте, вводите как в моновалютном

проекте, а данные, выраженные в дополнительной валюте, вводите в этой валюте, указав номер валюты в соответствующем поле и соблюдая

правило соответствия размерностей основной и дополнительных валют (см. шаг 2.1); ввести в одной форме

данные в разных валютах невозможно; - Кроме того, форма подскажет вам те единицы измерения, которые вы

ввели для данного продукта на странице Ввод

объёмов продаж и цен и в которых должны быть выражены удельные

показатели (типа ден.ед./ед.изм.),

характерные для “переменных” издержек.

7.6.2. Описание коммерческих и управленческих расходов (форма только для версий maxi и midi)

Описание коммерческих и управленческих расходов

Первоначально Конструктор показывает в текстовом поле шаблон, который может помочь вам упростить заполнение этого поля.

После того, как вы нажмёте на кнопку “Ввести …”, Конструктор уже будет показывать текст, который вы сами

ввели в это поле.

7.6.3. Пример заполнения формы “Описание коммерческих и управленческих расходов”

Описание коммерческих и управленческих расходов (из “Бизнес-плана Колумба”)

7.6.4. Коммерческие расходы “условно-постоянные” №1 (форма только для версий maxi и midi)

7.6.5. Пример заполнения формы “Коммерческие расходы “условно-постоянные””

Коммерческие расходы “условно-постоянные” (из “Бизнес-плана Колумба”)

Коммерческие расходы “условно-постоянные” (из “Бизнес-плана Колумба”)

7.6.6. Коммерческие расходы “условно-постоянные” №2 (форма только для версий maxi и midi) Для закрытия любой вкладки нажмите на неё ещё раз

7.6.7. Коммерческие расходы “условно-постоянные” №3 (форма только для версии maxi)

7.6.8. Коммерческие расходы “условно-постоянные” №4 (форма только для версии maxi)

7.6.9. Коммерческие расходы “переменные” для продукта №1 (форма только для версий maxi и midi)

7.6.10. Коммерческие расходы “переменные” для продукта №2 (форма только для версий maxi и midi) Для закрытия любой вкладки нажмите на неё ещё раз

7.6.11. Коммерческие расходы “переменные” для продукта №3 (форма только для версий maxi и midi)

7.6.12. Коммерческие расходы “переменные” для продукта №4 (форма только для версий maxi и midi)

7.6.13. Коммерческие расходы “переменные” для продукта №5 (форма только для версий maxi и midi)

7.6.14. Коммерческие расходы “переменные” для продукта №6 (форма только для версий maxi и midi)

7.6.15. Коммерческие расходы “переменные” для продукта №7 (форма только для версий maxi и midi)

7.6.16. Коммерческие расходы “переменные” для продукта №8 (форма только для версий maxi и midi)

7.6.17. Коммерческие расходы “переменные” для продукта №9 (форма только для версий maxi и midi)

7.6.18. Коммерческие расходы “переменные” для продукта №10 (форма только для версий maxi и midi)

7.6.19. Коммерческие расходы “переменные” для продукта №11 (форма только для версий maxi и midi)

7.6.20. Коммерческие расходы “переменные” для продукта №12 (форма только для версий maxi и midi)

7.6.21. Коммерческие расходы “переменные” для продукта №13 (форма только для версии maxi)

7.6.22. Коммерческие расходы “переменные” для продукта №14 (форма только для версии maxi)

7.6.23. Коммерческие расходы “переменные” для продукта №15 (форма только для версии maxi)

7.6.24. Коммерческие расходы “переменные” для продукта №16 (форма только для версии maxi)

7.6.25. Коммерческие расходы “переменные” для продукта №17 (форма только для версии maxi)

7.6.26. Коммерческие расходы “переменные” для продукта №18 (форма только для версии maxi)

7.6.27. Коммерческие расходы “переменные” для продукта №19 (форма только для версии maxi)

7.6.28. Коммерческие расходы “переменные” для продукта №20 (форма только для версии maxi)

7.6.29. Управленческие расходы (форма только для версий maxi и midi)

7.6.30. Введённые вами данные

Источник