Классификация затрат по отражению в бизнес плане

В краткосрочном периоде отдельные

факторы производства не изменяются: их называют постоянными

(фиксированными) факторами. К ним, как правило,

относятся такие ресурсы, как промышленные

здания, станки, оборудование. Однако это может

быть и земля, услуги менеджеров и

квалифицированных кадров. Экономические

ресурсы, которые меняются в процессе

производства, считают переменными факторами.

В среднесрочном периоде могут меняться все

вводимые факторы производства, но базовые

технологии остаются без изменений. В ходе же долгосрочного

периода могут изменяться и базовые технологии.

Принятые управленческие решения не

могут быть осуществлены, если они не будут иметь

непосредственной связи с процессом

планирования, в ходе которого предполагаемые

затраты, связанные с выполнением

производственной и коммерческой деятельности,

рассматриваются с точки зрения возможностей их

охвата планом. В этих целях затраты предприятия

подразделяются на планируемые и непланируемые.

К планируемым относятся

производительные расходы предприятия,

обусловленные его хозяйственной деятельностью и

предусмотренные сметой затрат на производство.

Они в соответствии с нормами, нормативами,

лимитами и сметами включаются в плановую

себестоимость продукции.

Непланируемые – это

непроизводительные расходы, которые не являются

неизбежными и не вытекают из нормальных условий

хозяйственной деятельности предприятия. Эти

расходы считаются прямыми потерями и потому в

смету затрат на производство не включаются. Они

отражаются только в фактической себестоимости

товарной продукции и на соответствующих счетах в

бухгалтерском учете. К ним относятся потери от

брака, простоев и др. Их обособленный учет

содействует осуществлению мер, направленных на

их предупреждение.

В управленческом учете важное

значение имеет классификация затрат в

зависимости от их отношения к действующим на

предприятии нормам, нормативам, лимитам и

стандартам. По данному признаку все затраты,

включаемые в себестоимость продукции,

группируются в разрезе установленных норм,

действующих на начало текущего месяца, и по

отклонениям от действующих норм, возникшим в

процессе производства. Такое деление затрат

лежит в основе нормативного учета и является

важнейшим средством текущего оперативного

контроля за уровнем издержек производства.

Процесс управления предприятием

невозможен без четкой его организации. Она

составляет основу повседневной управленческой

деятельности и без нее обычно не работают ни

планы, ни программы. В процессе организации

формируются структуры управления, места и сферы

возникновения затрат, а также ответственные за

их осуществление и поведение лица.

По местам возникновения

затраты группируются и учитываются в разрезе

производств, цехов, участков, отделов, бригад и

других структурных подразделений предприятия,

т.е. по центрам ответственности. Такая

группировка затрат позволяет организовать

внутренний хозрасчет и определить

производственную себестоимость продукции. Учет

по центрам ответственности “привязывает” учет

затрат к организационной структуре предприятия.

Данная группировка затрат напрямую зависит от

действующей организационной структуры.

Источник

Одной из функций управления затратами является планирование расходов. С точки зрения степени охвата планом затраты принято делить на планируемые и непланируемые.

Планируемые расходы составляют основу плановой, нормативной и других калькуляций, составляемых заранее. Эти затраты обусловлены нормальными условиями хозяйственной деятельности предприятия.

Не планируются недостачи и порча сырья, материалов и других продуктов при хранении, потери от простоев и другие расходы, вызванные недостатками в технологии, организации, управлении производством. Непланируемые затраты отражаются только в фактической калькуляции.

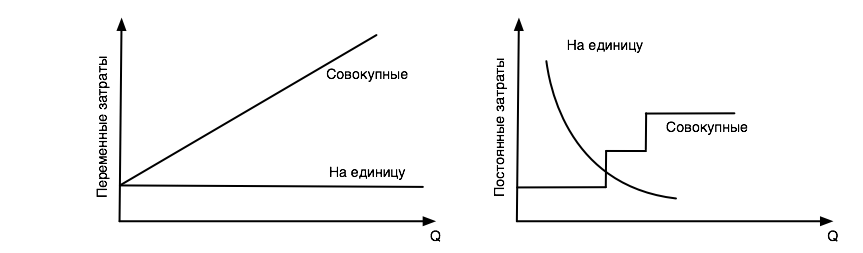

По отношению к объему производства – переменные и постоянные.

Переменные затраты возрастают или уменьшаются пропорционально объему производства продукции, т. е. зависят от деловой активности организации. Они характеризуют стоимость собственно продукта (все остальные – стоимость самого предприятия). Переменные затраты на единицу – постоянны. Переменные совокупные затраты имеют линейную зависимость от объема производства (показателя деловой активности).

Переменные затраты могут носить производственный и непроизводственный характер. Переменные производственные затраты – прямые материальные, трудовые, вспомогательные материалы, полуфабрикаты. Переменные непроизводственные затраты – расходы на упаковку готовой продукции для отгрузки потребителю, транспортные расходы, комиссионные вознаграждения посреднику, зависящие от объема производства.

Затраты, которые остаются практически неизменными в течение отчетного периода, не зависят от деловой активности – постоянные расходы. Это расходы на рекламу, арендная плата, амортизация ОС, нематериальных активов. Постоянные совокупные расходы не изменяются под влиянием изменения объема производства. Постоянные на единицу – наоборот.

Переменные и постоянные издержки

В реальной жизни редко можно встретить издержки, которые являются исключительно постоянными или переменными. Следовательно, затраты часто являются условно-переменными (условно-постоянными, смешанными). Например, плата за пользование телефоном, которая состоит их постоянной и переменной частей; ряд налогов (например, подоходный налог с прогрессивной ставкой). Аналогично представительские расходы, расходы на рекламу.

При выработке определенных решений целесообразно выделять затраты принимаемые и не принимаемые в расчет при оценках. Это означает, что при принятии определенного управленческого решения целесообразно принимать во внимание не все затраты, а только те, которые имеют отношение к данной хозяйственной ситуации.

При принятии управленческих решений из рассмотрения необходимо исключать безвозвратные затраты, потребность в которых уже отпала, и они не могут быть изменены в будущем. В то же время, необходимо учитывать при принятии решений вмененные затраты. Это категория, существующая только в рамках управленческого учета. Руководитель в процессе разработки решения может приписать какие-либо затраты, которые могут в будущем и не состояться. Это упущенная выгода, возможность, которая потеряна в результате выбора альтернативного управленческого решения.

При разработке решений по дополнительному выпуску продукции руководитель должен принимать во внимание приростные и предельные затраты, т. е. дополнительные затраты, которые появляются в результате изготовления или продажи дополнительной партии и, соответственно, единицы продукции.

Источник

Наличие подробной информации о затратах дает возможность: установить цену изделий, услуг, оценить экономичность процессов, эффективность использования ресурсов отдельными подразделениями, значимость заказчиков с точки зрения их вклада в прибыль предприятия.

В зависимости от целей, для которых используется информация о затратах, их можно классифицировать по трем направлениям

Согласно первому направлению классификации, для определения себестоимости и финансовых результатов деятельности предприятия затраты можно разделить так:

Прямые затраты — это те, которые непосредственно связаны с процессом производства или реализации продукции предприятием. Этот вид затрат может быть легко отнесен к определенному виду продукта. К прямым затратам относятся:

— сырьё и материалы

— комплектующие;

— основная заработная плата рабочих;

— другие.

Косвенные затраты связаны с работой предприятия или его подразделением в целом, либо с производством нескольких видов продукции, их нельзя непосредственно отнести на себестоимость конкретного вида продукции. К косвенным затратам относят:

— отопление и освещение;

— оплату труда менеджеров;

— амортизация;

— другие.

Таблица 1.1. Классификация затрат по направлениям:

Затраты на продукцию — это затраты, связанные с производством продукции или с приобретением товаров для реализации, в частности:

— Прямые материалы;

— Прямая заработная плата;

— Покупная стоимость товаров для реализации;

Этот вид затрат причисляют к производственной себестоимости продукции

Затраты периода — это затраты, которые прямо не связаны с изготовлением конкретного товара, а относятся к тому периоду, в котором они возникли. В затраты периода входят:

— Административные;

— Сбытовые;

— Маркетинговые;

— Амортизация зданий.

В зависимости от цели расчета себестоимости различают классификацию затрат по экономическим элементам затрат и по калькуляционным статьям расходов.

Группировка затрат по экономическим элементам необходимо для анализа финансовых результатов хозяйственной деятельности предприятия. Оно показывает, что потрачено и сколько, не указывая конкретно, на какие нужды, то есть устанавливают общую сумму затрат на предприятии, но не конкретизируют направление затрат непосредственно на производство конкретного вида продукции.

Элементы затрат:

— Материальные затраты;

— Затраты на оплату труда;

— Отчисления на социальные мероприятия;

— Амортизационные отчисления;

— Остальные затрат.

Для расчета себестоимости единицы определенного вида продукции используют классификацию по калькуляционным статьям расходов. Такой вид классификации отражают целевые направления использования ресурсов и конкретные затраты предприятия на изготовление и реализацию единицы определенного вида продукции.

Статьи затрат:

— Сырье и материалы;

— Отходы, которые возвращаются в производство;

— Полуфабрикаты и услуги;

— Топливо и энергия на технологические цели;

— Основная заработная плата производственных рабочих;

— Дополнительная заработная плата;

— Отчисления на социальное страхование;

— Специальные отчисления;

— Затраты на содержание и эксплуатацию оборудования;

— Общепроизводственные;

— Остальные.

Кроме того, расходы можно классифицировать на те, которые включают в себестоимость, и те, которые не включают. По закону «О налогообложении прибыли предприятий»:

Классификация затрат для принятия управленческих решений предполагает такое их толкование:

Распределение затрат на постоянные и переменные осуществляется по признаку зависимости с изменением объема производства или продажи продукции.

Постоянные затраты — это затраты, сумма которых не меняется при изменении объемов производства. Постоянные затраты предприятия есть даже тогда, когда временно не выпускает продукцию. К ним относятся:

— Амортизация;

— Арендная плата;

— Отопление;

— Освещение;

— Административные затраты.

Переменные — это затраты, общая сумма которых изменяется пропорционально изменению объемов производства. В них входят:

— Сырье и материалы;

— Комплектующие;

— Заработная плата производственных рабочих;

— Топливо и энергия на технологические нужды;

— Другие.

Пример распределения постоянных затрат (Таблица 1.2.)

Рис. 1.1. Постоянные затраты на объем и на единицу продукции.

Пример распределения переменных затрат (Таблица 1.3.)

Рис. 1.2. Переменные затраты на объем и единицу продукции.

Сумма постоянных и переменных затрат составляет валовые затраты предприятия

Рис. 1.3. Валовые затраты на изготовление продукции

Кроме того валовые затраты на изготовление продукции можно разделить на операционные и дополнительно административные.

Таблица 1.4.

Соотношение прямых-косвенных и постоянных-переменных затрат на рис 1.4

К тому же у предприятия могут возникать затраты, которые трудно отнести полностью к постоянным или переменным. Такие затраты называются смешанными и их делят по специальным методам на постоянные и переменные.

Пример. Предприятие производит и самостоятельно доставляет продукцию потребителям. Затраты на доставку являются смешанными и характеризуются следующими данными

Распределение смешанных затрат табл. 1.5

Разделение смешанных затрат на постоянные и смешанные осуществим методом «максимум-минимум». Для того определим максимум и минимум количества перевозимой продукции и затрат на ее доставку и определим разницу показателей. Далее найдем коэффициенты переменных затрат, а также долю постоянных затрат в их общей сумме.

Коэффициент смешанных затрат = 80000/60000 = 1,33

Доля постоянных затрат = максимальные затраты — минимальные затраты

140000 — (100000 * 1,33) = 7000

Кроме того, затраты согласно второму направлению классификации подразделяются на:

— Релевантные и нерелевантные;

— Маржинальные (предельные);

— Дифференциальные (приростные);v

— Альтернативные.

Нерелевантные затраты — это затраты предприятия независимо от принятия управленческого решения.

Релевантные — затраты, которые зависят от принятия управленческих решений.

Пример

Руководство предприятия стоит перед выбором: изготовить деталь на предприятии или купить? Себестоимость изготовления изделия составит:

Переменные затраты — 120

Постоянные — 20

Вместе — 140

Деталь можно купить за 125. Какое решение следует выбрать?

Цена поставщика — релевантные затраты

Постоянные затраты — нерелевантные

Увеличивая количество выпущенной продукции до определенного предела, средние затраты на изготовление единицы продукции уменьшаются, а по достижении некой точки минимума начинают увеличиваться.

Определение предельных затрат табл. 1.6

Маржинальные затраты (предельные) — это затраты на изготовление каждой последующей единицы продукции.

Дифференциальные (приростные) — затраты, которые составляют разницу между альтернативными решениями.

Альтернативные затраты — это упущенная выгода, когда выбор или принятие одного решения требует отказаться от другого (альтернативного решения).

Классификация затрат согласно третьему направлению «Для контроля и регулирования» содержит два вида затрат: контролируемые и неконтролируемые.

Контролируемые и неконтролируемые затраты различают для планирования работы структурных подразделений предприятия.

Контролируемые — это затраты, которые управленцы на предприятии могут контролировать или существенно влиять на них.

Неконтролируемые — это затраты, на которые управленцы предприятия не могут влиять и не могут контролировать их.

Источник

Для исчисления себестоимости продукции затраты разделяют на виды по следующим признакам.

Признаки классификации | Виды затрат |

По отношению к себестоимости продукции | Включаемые и не включаемые в себестоимость продукции |

По экономическому содержанию | По элементам затрат и статьям калькуляции |

По экономической роли в процессе производства | Основные и накладные |

По составу (однородности) | Одноэлементные и комплексные |

По способу включения в себестоимость продукции | Прямые и косвенные |

По периодичности возникновения | Текущие и единовременные |

По участию в процессе производства | Производственные и непроизводственные |

По эффективности | Производительные и непроизводительные |

По отражению в бизнес-плане | Планируемые и непланируемые |

По возможности нормирования | Нормируемые и ненормируемые |

По временным периодам осуществления | Затраты предшествующего периода, отчетного периода, будущих периодов |

1. По отношению к себестоимости продукции затраты делят на включаемые и невключаемые в себестоимость продукции.

Себестоимость выпущенной продукции определяют прибавлением к стоимости незавершенного производства на начало отчетного периода затрат отчетного периода и вычитанием из полученной суммы стоимости незавершенного производства на конец отчетного периода. Следовательно, к включаемым в себестоимость продукции затратам относят стоимость незавершенного производства на начало периода и те затраты отчетного периода, которые непосредственно относятся на выпущенную продукцию.

Не включаются в себестоимость продукции стоимость незавершенного производства на конец отчетного периода, затраты, не относящиеся непосредственно к производству выпущенной продукции (например, затраты на приобретение неизрасходованных в производстве материалов), и часть расходов будущих периодов.

К незавершенному производству относят затраты на незаконченную производством продукцию. Например, в строительной организации затраты на возведение фундамента, стен здания и выполнение других работ вплоть до окончания строительства объекта считаются незавершенным производством.

2. По экономическому содержанию расходы группируют по элементам затрат и по статьям калькуляции.

Элементы затрат. Как уже отмечалось, в соответствии с ПБУ 10/99 расходы организации по обычным видам деятельности группируются по следующим элементам:

- • материальные затраты (за вычетом стоимости возвратных отходов);

- • затраты на оплату труда;

- • отчисления на социальные нужды;

- • амортизация;

- • прочие затраты (почтово-телеграфные, телефонные, командировочные и др.).

Полученные по элементам расходов данные необходимы при разработке бизнес-планов, определении объема закупок материальных ресурсов, фонда оплаты труда и суммы амортизационных отчислений, организации контроля за расходами, исчислении показателей эффективности использования ресурсов (материалоемкости, трудоемкости и т.п.) и ряда других показателей.

Следует отметить, что при учете расходов по их элементам не выделяются расходы на законченную производством продукцию (работы, услуги) и незавершенное производство.

Налоговым кодексом предусмотрено выделение не пяти, а четырех элементов расходов:

- – материальные расходы;

- – расходы на оплату труда;

- – сумма начисленной амортизации;

- – прочие расходы.

Статьи калькуляции — это установленная организацией совокупность затрат для исчисления себестоимости всей продукции (работ, услуг) или ее отдельных видов.

«Основными положениями по планированию, учету и калькулированию себестоимости продукции на промышленных предприятиях» (44)1 рекомендуется следующая типовая группировка расходов по статьям калькуляции:

- 1. «Сырье и материалы»;

- 2. «Возвратные отходы» (вычитаются);

Здесь и далее указывается порядковый номер нормативно-правового документа, перечисленного в п. 1.5.

- 3. «Покупные изделия, полуфабрикаты и услуги производственного характера сторонних предприятий и организаций»;

- 4. «Топливо и энергия на технологические цели»;

- 5. «Затраты на оплату труда»;

- 6. «Отчисления на социальные нужды»;

- 7. «Расходы на подготовку и освоение производства»;

- 8. «Общепроизводственные расходы»;

- 9. «Общехозяйственные расходы»;

- 10. «Потери от брака»;

- 11. «Прочие производственные расходы»;

- 12. « Расходы на продажу».

Итог первых 11 статей образует полную производственную себестоимость продукции, а итог всех 12 статей — себестоимость проданной продукции.

Министерства (ведомства), а также сами организации могут вносить изменения в приведенную типовую номенклатуру статей затрат на производство с учетом особенностей техники, технологии и организации производства.

Необходимо иметь в виду, что в настоящее время в России разрешается общехозяйственные расходы по окончании месяца списывать на счета учета затрат на производство и капитальных вложений (20, 23, 25, 08 и др.) и на счет 90 «Продажи». В первом случае общехозяйственные расходы включают в состав производственной себестоимости, а во втором — только в состав себестоимости проданной продукции наряду с коммерческими расходами.

Следовательно, производственная себестоимость может исчисляться с учетом общехозяйственных расходов и без этих расходов. В первом случае формируется показатель полной производственной себестоимости, а во втором — неполной. Эти два новых понятия появились после разрешения списывать общехозяйственные расходы на счета учета затрат и на счет «Продажи».

3. По экономической роли в процессе производства затраты делятся на основные и накладные.

Основными называются затраты, непосредственно связанные с технологическим процессом производства: затраты на сырье, основные и вспомогательные материалы, зарплата производственных рабочих, отчисления на социальные нужды и другие расходы, кроме общепроизводственных и общехозяйственных расходов.

Накладные расходы образуются в связи с организацией, обслуживанием производства и управлением им. Они состоят из общепроизводственных и общехозяйственных расходов.

4. По составу (однородности) различают одноэлементные и комплексные расходы.

Одноэлементными называются расходы, состоящие из одного элемента, — заработная плата, амортизация и др.

Комплексными называются расходы, состоящие из нескольких элементов, например общепроизводственные и общехозяйственные расходы, в состав которых входят заработная плата соответствующего персонала, амортизация зданий и другие одноэлементные расходы.

5. По способу включения в себестоимость продукции затраты делятся на прямые и косвенные.

Прямые затраты связаны с производством определенного вида продукции и могут быть прямо и непосредственно отнесены на его себестоимость: сырье и основные материалы, зарплата производственных рабочих, потери от брака и некоторые другие.

Косвенные затраты не могут быть отнесены прямо на себестоимость отдельных видов продукции и распределяются косвенно (условно): общепроизводственные и общехозяйственные расходы, часть расходов на продажу и некоторые другие.

Деление затрат на прямые и косвенные зависит от отраслевых особенностей, организации производства, принятого метода калькулирования себестоимости продукции. Например, в угольной промышленности, где вырабатывается лишь один вид продукции, все затраты являются прямыми.

Нередко основные расходы отождествляют с прямыми, а накладные — с косвенными. Накладные расходы действительно распределяют между объектами учета затрат и калькулирования косвенным способом. Вместе с тем значительная часть основных расходов также распределяется по соответствующим объектам косвенным способом: основная часть вспомогательных материалов, отчисления на социальные нужды и др. В ряде производств даже сырье и основные материалы распределяются по объектам учета затрат и калькулирования косвенным способом — пропорционально нормам расхода сырья и материалов, рецептурным нормам и т.п.

Способы распределения косвенных расходов зависят от вида распределяемых расходов, технологической особенности производства продукции и ряда других факторов. Например, отчисления на социальные нужды распределяют по объектам пропорционально заработной плате работников. Общепроизводственные и общехозяйственные расходы распределяются между объектами различными способами — пропорционально заработной плате производственных рабочих, плановым и сметным затратам и т.п.

Следует отметить, что, несмотря на сходство названий некоторых статей в группировках по элементам затрат и статьям калькуляции, содержание их существенно отличается.

Например, по статье калькуляции «Сырье и материалы» отражают стоимость израсходованных материальных ресурсов не только покупных (как в группировке по элементам затрат), но и собственного производства. Кроме того, по этой статье отражают стоимость только тех материалов, расход которых непосредственно связан с производством продукции (работ, услуг). Стоимость материалов, израсходованных на управленческие нужды и при продаже продукции, отражается по статьям калькуляции «Общепроизводственные расходы», «Общехозяйственные расходы», «Расходы на продажу».

- 6. В зависимости от периодичности возникновения затраты делятся на текущие и единовременные. К текущим относятся затраты, имеющие частую периодичность, например расход сырья и материалов; к единовременным (однократным) — расходы на подготовку и освоение выпуска новых видов продукции, расходы, связанные с пуском новых производств, и др. Единовременные расходы часто называют дискреционными затратами.

- 7. По участию в процессе производства различают производственные и непроизводственные затраты (расходы периода).

Производственные затраты непосредственно связаны с производством продукции, выполнением работ и оказанием услуг, и они включаются в их себестоимость. К производственным затратам относят материальные затраты, расходы на оплату труда, отчисления на социальные нужды, потери от брака, общепроизводственные расходы и прочие производственные расходы.

Непроизводственные затраты (расходы периода) непосредственно не связаны с производством продукции, выполнением работ и оказанием услуг и не включаются в производственную себестоимость. Они списываются на уменьшение прибыли от продажи продукции (счет 90 «Продажи»). К расходам периода относят расходы по продаже продукции (коммерческие расходы).

Значительная часть расходов на продажу прямым путем относится на себестоимость проданной продукции (упаковочные и тарные материалы, транспортные расходы и т.п.). Часть расходов на продажу распределяется между видами проданной продукции косвенным способом — пропорционально производственной себестоимости, стоимости проданной продукции и т.п.

Общехозяйственные расходы могут включаться в производственную себестоимость продукции (работ, услуг) или относиться к расходам периода в зависимости от принятого в организации порядка их списания. Если в учетной политике предусмотрено исчисление полной производственной себестоимости продукции, то общехозяйственные расходы списываются на счета учета затрат на производство, т.е. включаются в состав производственных расходов. При исчислении неполной производственной себестоимости продукции общехозяйственные расходы относят к расходам периода и списывают на счет 90 «Продажи».

8. По эффективности различают производительные и непроизводительные затраты.

Производительными считают затраты на производство продукции установленного качества при рациональной технологии и организации производства.

Непроизводительные затраты являются следствием недостатков в технологии и организации производства (потери от простоев, брак продукции, оплата сверхурочных работ и др.).

- 9. По отражению в бизнес-плане производительные затраты планируются, поэтому они называются планируемыми. Непроизводительные затраты, как правило, не планируются, поэтому их считают непланируемыми.

- 10. По возможности нормирования затраты делятся на нормируемые и ненормируемые. Нормируемые затраты поддаются нормированию и включаются в нормативную базу организации — материальные затраты, заработная плата производственных рабочих и некоторые другие.

Ненормируемые — это затраты, по которым нормы не устанавливаются: потери от простоев, оплата сверхурочных работ и т.п.

Деление затрат на нормируемые и ненормируемые предусмотрено также Налоговым кодексом для целей налогообложения.

К нормируемым расходам для целей налогообложения относят представительские расходы; суммы выплаченных подъемных в пределах норм, установленных законодательством; затраты на компенсацию за использование для служебных поездок личных легковых автомобилей; плату государственному или частному нотариусу за нотариальное оформление в пределах установленных тарифов; часть расходов на рекламу. Все остальные расходы организаций для целей налогообложения являются ненормируемыми.

Нормируемые для целей налогообложения затраты включаются в себестоимость продукции, принимаемой для налогообложения прибыли, в пределах установленных норм и нормативов. Для целей учета они принимаются в фактически произведенных затратах.

По временным периодам осуществления различают затраты предшествующих периодов, данного периода и будущих периодов.

Затраты предшествующих периодов представлены в незавершенном производстве (по счетам 20 «Основное производство», 23 «Вспомогательные производства», 29 «Обслуживающие производства и хозяйства»). При исчислении себестоимости продукции (работ, услуг) к стоимости незавершенного производства на начало месяца прибавляют затраты отчетного периода и из совокупной величины вычитают стоимость незавершенного производства на конец месяца.

Затраты отчетного периода — это расходы, осуществляемые в отчетном периоде. Основная их часть включается в себестоимость продукции.

Расходы будущих периодов — это затраты, произведенные в отчетном периоде, но относящиеся к будущим отчетным периодам.

Основную часть расходов будущих периодов в организациях составляют расходы на подготовку и освоение производства. Кроме того, к расходам будущих периодов относят расходы по ремонту основных средств в сезонных отраслях промышленности (когда не создается ремонтный фонд), расходы, относимые частично на будущие периоды, и др.

Источник