Кэш фло в бизнес плане

Cash flow или денежный поток компании относится к разряду важнейших показателей, которое показывает перспективы развития компании. В этой статье мы подробно рассмотрим кэш флоу, поговорим о том, как он рассчитывается и какой бывает.

1. Что такое Cash flow простыми словами

Кеш флоу (от англ. “Cash flow” — “денежный поток”) — это совокупность денежных средств в компании, куда включены все притоки (прибыль) и оттоки (затраты). Составляется по утверждённой форме №4 (код формы по ОКУД 0710004).

Для определения результативности работы компании кэш флоу может дать множество полезных данных для инвесторов. Наиболее часто используется такой простой показатель, как “чистый денежный поток”:

Чистый денежный поток (от англ. “Net Cash Flow”, NCF) — это разница между поступлениями и расходами в отдельно взятый период. Это значение может быть как положительным, так и отрицательным.

Формула чистого денежного потока:

NCF = ∑CFi+ — ∑CFj-

Где:

- CFi+ — поступления на счет фирмы;

- CFj- — списания со счета фирмы;

Положительное значение NCF означает, что дела компании идут неплохо: есть свободные деньги, а значит бизнес работает в плюс.

Известный инвестор Уоррен Баффет считает показатель Cash Flow одним из ключевых при оценке акций компании.

- Свободный денежный поток (Free Cash Flow) — что это такое;

2. Показатель FCFF (Free Cash Flow to the Firm)

Показатель “Free Cash Flow to the Firm” (FCFF) дословно переводится “свободный денежный поток фирмы” — это денежный поток за вычетом налогов и чистых инвестиций в основной и оборотный капитал.

Формула свободного денежного потока фирмы:

FCFF = EBITDA × (1-Tax) + DA — CNWC — CAPEX

Где:

- Tax — ставка налога на прибыль;

- EBITDA — прибыль до уплаты процентов и налога;

- DA — амортизация материальных и нематериальных активов (Depreciation & Amortization);

- CNWC — изменение в чистом оборотном капитале (Change in Net Working Capital);

- CAPEX — капитальные расходы (Capital Expenditure);

Денежный поток можно рассчитывать по следующим видам цен:

- Текущие;

- Прогнозные (учитывают инфляцию и прогноз уровня добычи и других факторов);

- Дефлированные (с учетом инфляции по текущим ценам);

Дисконтирование Cash flow

Поскольку деньги обесцениваются каждый год, то и денежный поток сегодня не такой платёжеспособный как завтра. Чтобы внести поправки в будущую стоимость денег применяют коэффициент дисконтирования кэш флоу:

CF = 1/(1 + DS) × Time

Где:

- DS – дисконтная ставка;

- Time – период времени;

Рекомендую ознакомиться:

- Ставка дисконтирования — формула;

3. Кэш флоу операционной, инвестиционной и финансовой деятельности

Прямой и косвенный отчеты:

- Прямой отчёт содержит информацию о денежном потоке по статьям;

- Косвенный отчёт содержит лишь конечные данные без уточнения;

Отчёт о движении денежных средств (Cash Flow Statement) делится на три составляющие:

- Операционная деятельность (operating cash flow, CFO);

- Инвестиционной деятельности (cash flow from investing, CFI);

- Финансовой деятельности (cash flow from financing activities, CFF);

На основании этого можно переписать формула чистого денежного потока в следующем виде:

ЧКФ = ЧКФО + ЧКФИ + ЧКФФ

Где:

- ЧКФО – суммарный поток от операционной деятельности;

- ЧКФИ – суммарный поток от инвестиций;

- ЧКФФ – суммарный поток от финансовых операций;

1 Операционная — это поток прибыли и расходов от ключевого направления фирмы.

Формула для расчета:

[Операционный денежный поток] = [Чистый доход] – [Амортизация] – [Проценты по займам] – [Налог на прибыль]

Что входит в операционные деятельность:

- Получение выручки от продажи товаров и предоставления услуг;

- Оплата счётов;

- Расчёты с бюджетом;

- Выплата заработной платы;

- Получение краткосрочных кредитов и займов;

- Погашение (получение) процентов по кредитам;

- Выплаты налога на прибыль;

Риски операционной деятельности:

- Коммерческий;

- Налоговый;

- Инфляционный;

- Валютный;

- Снижение финансовой устойчивости;

- Неплатежеспособность;

- Показатель OIBDA;

2 Инвестиционная — это деньги, полученные от ценных бумаг, а также затраты на инвестиции.

Что входит в поступления:

- Продажа основных средств, нематериальных активов и прочих внеоборотных активов;

- Продажа акций других компаний;

- Погашение займов;

Что входит в отток:

- Приобретение основных средств, нематериальных активов и прочих внеоборотных активов;

- Покупка акций и долговых инструментов;

- Кредитование;

Риски инвестиционной деятельности:

- Инфляционный;

- Снижения финансовой устойчивости;

- Неплатёжеспособности;

3 Финансовая — это все крупные денежные операции (кредиты, дивиденды, выкуп акций). Можно классифицировать на основе следующих параметров:

- Направленности;

- Масштабам;

- Времени проведении операций;

- Методу определения;

- Уровню достаточности;

В поступление входит прибыль от эмиссии акций или иных выпусков ценных бумаг (облигаций, векселей, закладных, займов).

Риски финансовой деятельности:

- Кредитный;

- Процентный;

- Депозитный;

- Инфляционный;

Пример отчёта Cash Flow Сбербанка по годам:

4. Что оказывает влияние на Cash flow

Существует внешние и внутренние факторы, которые оказывают конечное влияние на результаты подсчетов кэш флоу.

Внешние факторы:

- Конъюнктура товарного и фондового рынка;

- Налогообложение;

- Практика кредитования поставщиков и покупателей продукции;

- Осуществления расчётных операций хозяйствующих субъектов;

- Доступность финансового кредита;

- Возможность привлечения средств безвозмездного целевого финансирования;

Внутренние факторы:

- Жизненный цикл;

- Продолжительность операционного цикла;

- Сезонность;

- Инвестиционные программ;

- Амортизация;

- Коэффициент операционного левериджа;

- Корпоративное управление;

5. Недостатки или критика показателя Cash Flow

Cash Flow является очень хорошим показателем для оценки эффективности бизнеса. Но есть и недостатки.

Например, если у компании есть большой чистый положительный денежный поток, то это говорит о том, что она просто не знает как эффективно распорядиться этими деньгами. Раздавать их в качестве дивидендов с одной стороны хорошо для акционеров, но плохо для дальнейшего развития. Ведь эти деньги можно направить на какие-то улучшения. Например, тот же выкуп акций с биржи может повысить курс.

С другой стороны, отрицательное значение также не всегда говорит, что дела идут плохо. Компания могла инвестировать крупные деньги в расширение и модернизацию своей деятельности. В обозримом будущем эти вложения могут принести крупные прибыли. А ведь это и есть главная цель каждого бизнеса.

Поэтому при оценке кэш флоу нужно смотреть и на саму деятельность компании: какие действия предпринимает текущее руководство, какие прогнозы по прибыли и прочие экономические показатели.

Смотрите также видео “Управленческий учет отчет Cash Flow”:

Источник

Денежный поток, кэш-фло, кэш-флоу (от англ. Cash Flow) или поток наличных денег — одно из важнейших понятий современного финансового анализа, финансового планирования и управления финансами предприятия.

Денежный поток представляет собой разницу между денежными поступлениями и выплатами организации за определенный период времени. Чаще всего, за этот временной промежуток принимается финансовый год.

Для оценки изменения, динамики финансового положения предприятия составляется план движения денежных средств предприятия, учитывающий все поступления денежных средств и все платежи. Анализ денежных потоков используется для бюджетирования деятельности предприятия, при составлении бизнес-плана, разработке бюджета движения денежных средств.

Если численное значение денежного потока больше нуля – это показатель притока денежных средств. Если численное значение денежного потока меньше нуля, то имеет место отток денежных средств.

Положительный денежный поток формируют денежные средства, поступившие предприятию за соответствующий период. Это могут быть выручка от продажи товаров, поступление денежных средств за выполнение выполнения работ или оказание услуг. Отрицательный денежный поток формируют денежные средства, затрачиваемые предприятием в соответствующий период. Например, инвестиции, возврат кредита, затраты на сырьё, электроэнергию, материалы, оплату труда сотрудников, налоги и другие.

Грамотное управление денежными потоками чрезвычайно важно, т.к. способно снизить потребности в капитале, ускорив его обороты, а также выявить финансовые резервы внутри предприятия и тем самым снизить объемы внешних займов. Главная цель анализа и управления денежными потоками – рост объема положительного денежного потока и снижение объема отрицательного.

Почему анализ денежных потоков важен?

Если в компании не уделяется должного внимания анализу и управлению денежным потокам, то ей весьма сложно предсказывать возможные кассовые разрывы. Это приводит к тому, что в конце месяца у нее может не оказаться денег, чтобы оплатить текущие счета за поставки товара, аренду офиса, заработную плату сотрудников и даже на уплату налогов.

Регулярное возникновение кассовых разрывов приводит предприятие к проблемам как с поставщиками товаров и услуг, так и с клиентами. Поставщики, недовольные проблемами с оплатой, отменяют скидки, приостанавливают отгрузку товаров. Возникает товарный дефицит, клиенты не могут получить востребованный товар, и по этой причине не спешат оплатить счета за уже произведенные отгрузки и оказанные услуги. Растет дебиторская задолженность, что еще больше усугубляет финансовые проблемы с поставщиками. Возникает “замкнутый круг.” Такая ситуация резко сказывается на обороте предприятия, снижает его прибыльность и рентабельность.

Таким образом, неплатежеспособность предприятия возникает в тот момент, когда денежный поток становится отрицательным. Важно, что такая ситуация может возникнуть даже в том случае, когда формально предприятие остается прибыльным. Именно с этим связаны проблемы доходных, но неликвидных компаний, стоящих на грани банкротства.

Расчет денежных потоков в Excel

Какими же средствами автоматизации лучше воспользоваться для анализа и управлении денежными потоками предприятия? На этот вопрос каждый владелец предприятия отвечает себе сам.

Существует выбор между дорогими специализированными программами для учета движения денежных средств и созданием приложения для учета и анализа денежных потоков под свои требования при помощи Excel. Функционально большой разницы между этими вариантами нет.

У специализированных программ, возможно, более красивый интерфейс, обилие кнопочек и большое количество разных функции, некоторые из которых не используются никогда. Однако, у специализированных программ по учету денежных потоков есть несколько больших минусов. Во-первых, сроки разработки. Чаще всего, это несколько месяцев. Потом внедрение – еще пару месяцев. А если потребности учета изменяются, что бывает довольно часто – немалая сумма за добавление новых отчетов и обработок программистами.

У решений по учету денежных потоков, разработанных в Excel, перечисленные недостатки отсутствуют. Зато несомненными плюсами является гибкость решений, возможность оперативного изменения под изменяющиеся условия учета, возможность внесения небольших изменений самим пользователем, универсальность табличного редактора Excel. Нет такой задачи по учету, которую невозможно реализовать средствами Excel !

Скачайте бесплатно простое решение по учету и анализу денежных потоков в Excel. В файле Вы увидите готовую таблицу для учета и анализа денежных потоков ООО, находящегося на УСН.

Любые изменения в статьи доходов и расходов Вы можете или внести сами, или обратиться за помощью к эксперту по Excel.

Так выглядит таблица учета и анализа денежного потока:

Скачать бесплатно

Источник

Автор статьи:

Основатель Projectimo.ru

Свежие публикации автора:

Проект-менеджеру, чтобы хорошо понимать учетно-методологический базис инвестиционного анализа, применяемого в отношении к руководимым им проектам, весьма полезно обратить внимание на такую дисциплину, как эккаунтинг для управленцев. Эти сведения открывают профессионалу, на основе каких принципов строится планирование, анализ и оценка эффективности проекта с позиции управленческого учета и финансового управления. В этой связи есть необходимость остановиться возле понятия Cash Flow и препарировать его на предмет исследования учетных механизмов его использования.

Метод реальных денежных потоков

При планировании инвестиционного проекта, в котором капитал попадает в определенный кругооборот денежных средств, важно не только установить расчетный период, шаг расчета, размер будущих прибылей, но и построить план их потоков. При этом с учетом этапов жизненного цикла проектной задачи природа движения денежных средств испытывает закономерные метаморфозы. Стадию инвестирования предваряют действия по дополнительному привлечению финансов, на эксплуатационной фазе производство, связанное с проектом начинает генерировать дополнительную массу денег. Эти денежные средства (ДС) позволяют вовремя погасить кредит, выплатить дивиденды, осуществить возврат инвестиционных вложений.

Более 20-ти лет назад из международной практики в нашу страну стала активно проникать методология планирования и учета реальных потоков ДС, в англоязычном формате именуемая Cash Flow (CF), а в российском – кэш-фло. Данные методы начали активно применяться сначала в бизнес-планировании, а затем постепенно все более широко – в финансовом менеджменте. В начале 2000-х годов Минфин РФ ввел форму отчета о движении денежных средств в состав официальной бухгалтерской отчетности коммерческих организаций. В настоящее время понятие планов, оценки и отчетности методом CF широко распространено не только в среде финансистов, оно стало уже общеупотребительным управленческим термином.

К слову сказать, денежный поток инвестиционного проекта планируется и подвергается анализу в описываемой методологии, которая в равной мере применяется к финансовому анализу всего предприятия. Суть метода состоит в разбиении денежного потока по предметно-целевому признаку на три вида деятельности: текущую (операционную), инвестиционную и финансовую. Внутри каждого из этих разделов поступления (притоки) ДС отделены от их выбытия (оттоков). Помимо оборачивающейся части в Cash Flow присутствуют также остатки ДС на начало и на конец периода.

Схема связей видов деятельности CF

В финансовом менеджменте различают два типа документов рассматриваемой методологии: план или бюджет движения денежных средств (ПДДС или БДДС) и отчет о движении денежных средств (ОДДС). Финансовый план, реализованный методом Cash Flow и локализованный до границ инвестиционного проекта, носит название финансово-инвестиционного бюджета (ФИБ). В целях управления финансами проекта с использованием методологии кэш-фло применяются три основных принципа.

- Адекватное отражение экономических интересов заинтересованных сторон инвестиционного проекта.

- Соответствие требованиям законодательства и учетно-финансовой политике компании в области отражения хозяйственных событий и фактов в учете.

- Отнесение каждого события движения ДС к одному из временных состояний: равномерного поступления, выбытия (например, выручки или издержек); к концу рассматриваемого периода или к моменту его начала.

Схема притоков и оттоков ДС по методологии CF

Прогноз и факт денежных потоков

В настоящей статье я преднамеренно делаю акцент на двух аспектах методологии Cash Flow. Во-первых, нас интересует проектное планирование и инвестиционный анализ. Денежные потоки инвестиционного проекта обязательно планируются, и после этого план движения ДС проекта или ФИБ утверждается, становясь императивным предписанием для финансистов для его соблюдения. Совместно с планом балансового листа проекта ПДДС составляет основу для предварительной оценки эффективности инвестиций. В период исполнения проектной задачи и по факту ее закрытия мониторинг и оценка осуществляются на основе ОДДС и отчетного баланса проекта.

Во-вторых, обязательно нужно понимать элементарную сущность эккаунтинга или учетной практики для менеджеров, которая основана на прочтении бюджетных планов и финансовой отчетности компании. Система финансового планирования – это система бюджетов. Система финансовой отчетности – это обеспечительный блок бухгалтерского учета и официальной отчетности предприятия, предусмотренной законодательством. В состав последнего входят:

- бухгалтерский баланс (форма № 1);

- отчет о прибылях и убытках (форма № 2);

- отчет о движении денежных средств (форма № 4, представлена ниже).

Фрагмент формы по ОКУД 0710004 – ОДДС коммерческой организации. Часть 1

Фрагмент формы по ОКУД 0710004 – ОДДС коммерческой организации. Часть 2

Фрагмент формы по ОКУД 0710004 – ОДДС коммерческой организации. Часть 3

ОДДС как отчетная форма, выполненная методом кэш-фло, является очень важным управленческим инструментом, ее пример по нефтяной компании «Татнефть» приведен в конце раздела. Особенно значимость данного отчета актуальна в современных условиях, когда достаточность денежных средств компаний подвергнута серьезным испытаниям. Текущая (операционная) деятельность с позиции финансовых потоков выступает донором для двух других видов деятельности. И если говорить об условном нормативном лимите чистых потоков ДС от текущей деятельности (NCFO), то можно сказать, что он стремится к значению +∞. Напротив, чистый поток ДС от инвестиционной деятельности (NCFI) стремится к -∞.

Промежуточное положение занимает NCFF (чистый денежный поток ДС от финансовой деятельности). В исторической перспективе, равной стратегическому циклу компании, лимит данного показателя стремится к нулевому значению. Возможно, даже чуть ниже нуля за счет выплаты дивидендов. Почему так происходит? Инвестиции, по существу, – это прошлая или будущая чистая прибыль компании, вложенная в ее развитие. Условным прообразом прибылей прошлого выступает NCFO, а под будущее мы берем кредиты (NCFF), которые как взяли, так и нужно возвращать полным рублем. Это и объясняет 0-ой уровень NCFF в среднем.

Фрагмент консолидированной отчетности в части ОДДС компании «Татнефть» за 2015 г.

Фрагмент консолидированной отчетности в части ОДДС компании «Татнефть» за 2015 г. Продолжение

Методы формирования CF

В практике финансового управления при составлении планов и отчетности движения ДС применяются два метода: прямой и косвенный. Пример ОДДС по Татнефти, приведенный в конце предыдущего раздела, подготовлен косвенным методом. Следует подчеркнуть, что весь инвестиционный анализ основан на анализе потоков ДС, к тому же, инвестиции – это и есть оттоки денег компании на цели развития. Конечно, оттоки ДС могут возникнуть и за счет убытков в текущей деятельности. Хотя подобное в реальности случается, мы, опираясь на понятие предпринимательской деятельности, будем считать ситуацию убытков, все же, нештатной.

В западной методологии косвенный метод считается лучше подходящим управленческим целям, чем прямой. К сожалению, Минфин РФ предписывает составлять ОДДС (Cash Flow) прямым способом (см. форму по ОКУД 0710004). Тем не менее, отчет, составленный косвенным методом, позволяет оперативно ответить на вопрос: в силу каких причин чистый поток ДС и чистая прибыль не совпадают? Ниже вашему вниманию представлены две схемы, которые демонстрируют основные аспекты данного способа расчета.

Схема взаимосвязей показателей NCF и NP

Вывод формулы косвенного метода через бухгалтерский баланс предприятия

Чистый поток ДС (NCF, Net Cash Flow) и чистая прибыль отчетного периода (NP, Net Profit) практически никогда в реальной практике не идентичны. NP может состоять из прибылей или убытков, знак NCF также может быть иным в сравнении с чистой прибылью. Доходы могут быть денежными и неденежными. Вспомним, например, выручку по взаимозачету или с отсрочкой платежа, в которой нет текущей денежной составляющей. В то же время среди расходов есть неденежная форма, например, начисление амортизации. Логику можно развернуть шире, а список примеров продолжить. Верхняя схема, по моему мнению, наглядно демонстрирует разницу.

Четыре равенства нижней из представленных двух схем, помогают вывести формулу расчета NCF. Расчет прибылей или убытков, выполненный в форме № 2, позволяет определить значение чистой прибыли, которая в отсутствии дивидендов равна сумме нераспределенной прибыли отчетного периода в балансе. Далее NCF формируется благодаря коррекции на суммы изменений статей активов и пассивов по представленной конечной формуле расчета.

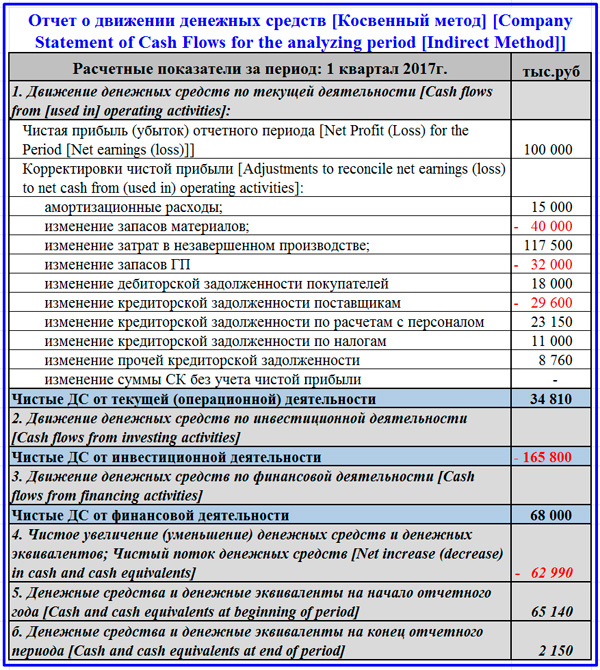

Методология, используемая для формирования ОДДС, полноценно применима и к процедуре планирования. План движения денежных средств проекта интегрируется в план или бюджет движения ДС всей компании. Отчет по движению ДС по проекту уже не имеет такого интеграционного значения, поскольку основан на данных бухгалтерского учета, работающего на несколько иных принципах. В завершение привожу небольшой пример расчета кэш-фло косвенным методом.

Пример расчета ОДДС компании косвенным методом

Денежные потоки инвестиционного проекта, рассматриваемые через «призму» метода CF, дают в руки профессионального управленца образную и полноценную картину операционной отдачи от инвестиций и привлеченных денег. Это самый главный результат финансового планирования проекта и его оценки по факту реализации. Хочется надеяться, что настоящая статья приоткрыла некоторые нюансы методологии, которые не всегда понятны даже финансистам.

Источник