Как сделать точку безубыточности в бизнес плане

Шаг 1. Переменные издержки

Чтобы рассчитать точку безубыточности, нужно вспомнить про постоянные и переменные издержки.

Переменные издержки – это затраты бизнеса, объем которых зависит от производства единицы продукции или от оказания услуги. Сюда, как правило, попадают закупка сырья, оплата работы субподрядчиков или персонала на сдельной оплате, транспортные расходы и т.п.

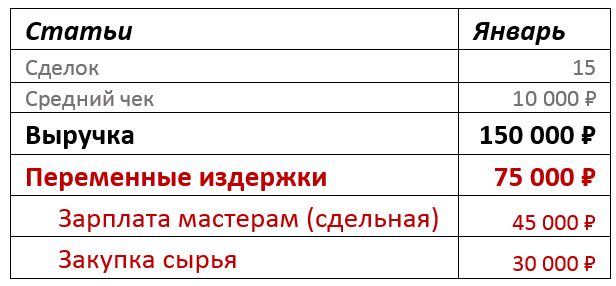

Для лучшего понимания всех расчетов возьмем пример – небольшое мебельное производство «Добрый бук», которое изготавливает столы. Выполнив 15 заказов по 10 000 рублей и получив выручку в 150 000 рублей, мы потратили 30 000 рублей на закупку сырья и 45 000 рублей было выплачено в качестве сдельной оплаты мастерам – это наши переменные издержки. Общая сумма 75 000 рублей.

По аналогии посмотрите на затраты в вашем бизнесе и просчитайте переменную часть. Если вы занимаетесь торговлей, сюда войдут расходы по закупке товара. Если вы оказываете услуги, то скорее всего оплата тех, кто эти услуги оказывает, если эту оплату можно точно отнести к факту оказания услуги. Например, если у вас студия разработки сайтов, дизайн-студия или любая проектная организация, в переменную часть стоит включить все выплаты по проекту.

Шаг 2. Маржинальность

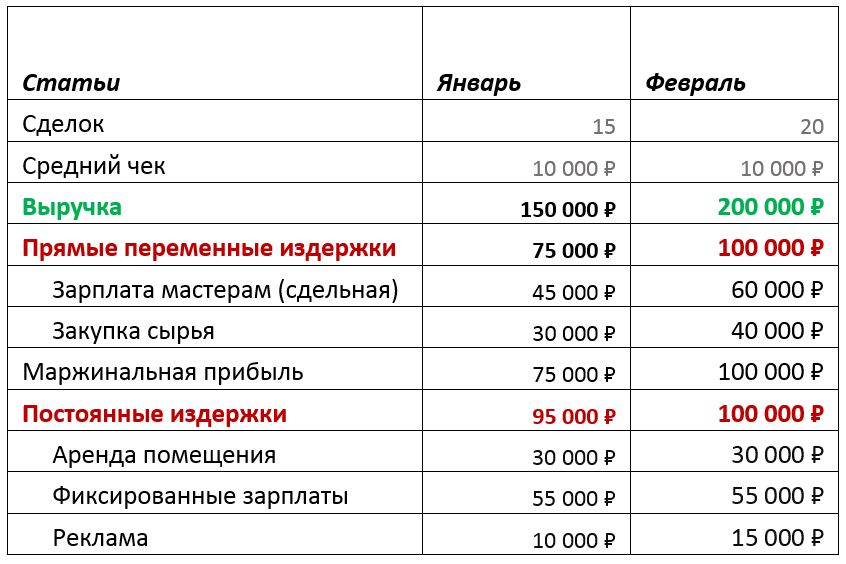

Если мы из выручки вычтем прямые переменные расходы – то получим показатель, который называется маржинальная (или ее еще называют валовая) прибыль. В «Добром буке» маржинальная прибыль равна 75 000 рублей.

Маржинальность – это маржинальная прибыль, деленная на выручку в – процентах.

Маржинальность = (выручка − переменные расходы) / выручка × 100

В нашем примере маржинальность равна 50%.

Шаг 3. Постоянные издержки

Теперь считаем постоянные издержки – аренда офиса, склада или производственных площадей, фиксированные заработные платы сотрудникам, расчетный счет в банке, реклама своих товаров или услуг. Это те, затраты бизнеса, которые не могут быть прямо отнесены к реализации конкретной продукции, партии, услуге или проекту.

Посмотрим, какие постоянные издержки есть у нашей компании «Добрый бук». На аренду помещения ушло 30 000 рублей, оклады мастерам и руководителю компании в сумме составили 55 000 рублей и еще 10 000 рублей потратили на рекламу. Итого постоянные издержки в отчетном месяце были 95 000 рублей или 63,3% от выручки.

Шаг 4. Точка безубыточности

Теперь, когда у нас есть информация о переменных и постоянных издержках, мы можем рассчитать точку безубыточности.

Точка безубыточности — это такой объем продаж, при котором бизнес ничего не зарабатывает, но и не работает в убыток. Это достигается за счет того, что все 100% полученной от клиентов выручки за этот объем заказов покрывают переменные и постоянные затраты, но на прибыль ничего не остается. Точка безубыточности может быть выражена в деньгах (денежный эквивалент) или количестве заказов (натуральный эквивалент). Для большинства компаний точку безубыточности лучше рассчитывать на месячный период.

Формула расчета точки безубыточности достаточно простая: чтобы определить точку безубыточности, нужно разделить постоянные расходы на маржинальность.

Точка безубыточности = Постоянные расходы / Маржинальность

Напомним, что маржинальность – это отношение разницы выручки и переменных расходов к выручке, выраженное в процентах.

Рассчитаем точку безубыточности для нашей компании.

Точка безубыточности = 95 000 рублей (постоянные расходы) / 50% (маржинальность) = 190 000 рублей.

Итак, точка безубыточности для нашей компании составляет 190 000 рублей в денежном эквиваленте. Именно эту сумму выручки нужно получать, чтобы не работать в убыток при текущем уровне затрат.

Очевидно, что «Добрый бук» в этом месяце работал в убыток: количество полученных заказов не принесло нужного объема выручки на покрытие всех расходов.

Как работать с точкой безубыточности?

Зная точку безубыточности можно управлять бизнесом: повышать объем продаж, увеличивать средний чек, менять что-то в переменных и постоянных затратах и т.д.

Давайте попробуем изменить ситуацию, увеличив бюджет на рекламу, чтобы привлечь больше заказов. Предположим мы увеличим на 5 000 рублей рекламный бюджет и в итоге мы получим на 5 заказов больше. Это действие увеличит постоянные издержки в этом месяце, но и приведет больше заказов и даст прирост выручки до 200 000 рублей. Если мы сохраним тот же уровень маржинальности, мы получим следующую структуру расходов и доходов:

Еще раз посчитаем точку безубыточности на февраль:

Точка безубыточности = 100 000 рублей (постоянные расходы) / 50% (маржинальность) = 200 000 рублей.

Итого в текущих условиях, при выручке в 200 000 рублей, наше производство выйдет на точку безубыточности.

Точку безубыточности можно представить не только в денежном, но и в натуральном эквиваленте.

Для «Доброго бука» это будет количество полученных сделок (заказов) равное 20 при сумме заказа в 10 000 рублей.

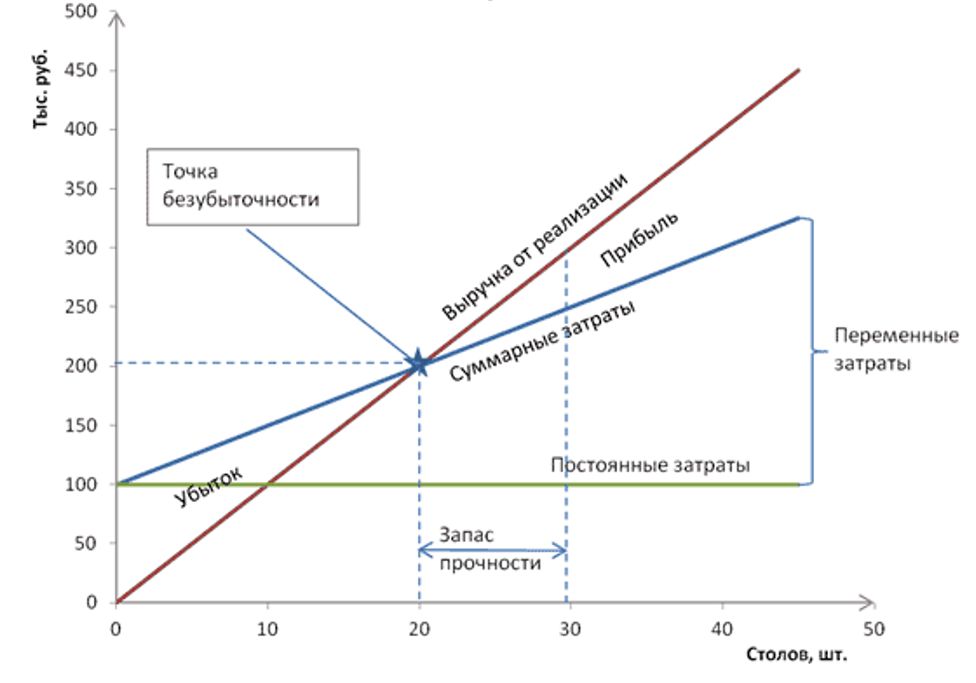

Кроме этого анализ точки безубыточности можно провести в графиках. Если по оси ординат отложить объем выручки, а по оси абсцисс количество продукции/заказов, то получим график, иллюстрирующий соотношение выручки, постоянных и суммарных издержек (переменные + постоянные).

Точка безубыточности на графике – это точка пересечения выручки и суммарных затрат.

Графики показывают, как при росте количества заказов меняется разница между выручкой и суммарными затратами. Это разница и есть операционная прибыль организации.

Чем выше выручка от уровня точки безубыточности, тем больше у бизнеса запас прочности, и тем он устойчивее. Основной фактор устойчивости – это уровень постоянных издержи. Если он большой, бизнесу нужен большой оборот для его покрытия. Если он постоянных издержек не много, то компания не получит убытки при падении выручки. Этот факт понимают все предприниматели, но не все могут это выразить в конкретных цифрах для своего бизнеса.

Знать точку безубыточности важно и полезно: вы в любой момент времени можете определить, привлек ли бизнес необходимый объем заказов или продаж, чтобы обеспечить свои потребности, или нет. И если нет, то сколько ему осталось продать, чтобы выйти в прибыль.

Выводы: что дает знание точки безубыточности

- Легче определить, за какие цены продавать товары или услуги, исходя из издержек;

- Легче планировать объем продаж в каждый конкретный момент времени и отвечать на вопрос «Сколько нужно продать, чтобы выйти на безубыточность?»;

- Можно следить за изменением точки безубыточности, чтобы находить узкие места в бизнесе;

- Можно проанализировать устойчивость компании в цифрах.

Еще больше полезных материалов о финансах компании на blog.seeneco.com

Источник

Вопросы, рассмотренные в материале:

- Почему важно уметь рассчитывать точку безубыточности?

- Какие данные потребуются, чтобы рассчитать точку безубыточности?

- Как рассчитать точку безубыточности по разным показателям?

Каждого начинающего бизнесмена, в первую очередь, интересует вопрос о том, как заработать и остаться в плюсе. Любая предпринимательская деятельность влечет за собой затраты на изготовление, сбыт продукта. Данные суммы необходимо отнять от общей выручки, получив положительный или отрицательный результат, тогда следует говорить о прибыли или убытках. Обеспечить нормальную работу фирмы можно, представляя границу между выручкой и прибылью, иными словами, точку безубыточности. Далее мы объясним, как рассчитать точку безубыточности.

Почему важно рассчитывать точку безубыточности

Точкой безубыточности (англ. «break-even point» – точка критического объема) считается объем производства, при котором доходы лишь перекрывают совокупные затраты на изготовление товара.

Иначе говоря, речь идет о минимальной сумме выручки либо о количестве произведенного, реализованного товара, способном компенсировать издержки. Сразу скажем, что рассматриваемое нами понятие также может обозначаться как «порог рентабельности», «критический объем производства».

Как только предприятию удалось достигнуть порога рентабельности, оно не убыточно, но пока не получает прибыли. Итоговый результат работы равен нулю, а любая последующая проданная единица товара составляет прибыль.

Для чего нужна точка безубыточности, допустим, услуги? И как ее рассчитать? Она позволяет производить оценку актуального финансового положения фирмы, а также важна в деле экономического планирования. Благодаря данному показателю удается:

- понять целесообразность увеличения объемов производства, дилерской сети, начала работы с новыми технологиями и видами продукции;

- оценить платежеспособность и финансовую стабильность, а эти показатели необходимы собственникам, инвесторам и кредиторам;

- отследить динамику изменений, чтобы выявить узкие места в процессе производства;

- рассчитать и спланировать план продаж;

- рассчитать величину выручки или число продаваемых единиц товара, которые позволят не уйти в убыток;

- оценить, каким образом изменение цены, издержек, объемов продаж влияет на выручку компании.

Какие данные потребуются, чтобы рассчитать точку безубыточности

Грамотно рассчитать точку безубыточности производства не получится без четкого понимания отличия постоянных затрат от переменных. Кроме того, необходимы такие показатели, как:

- стоимость единицы товара/услуги (Р);

- объем выпущенной, проданной (в классической модели расчета) продукции в единицах (Q);

- выручка от реализованного товара (В), но отметим, без этого показателя можно обойтись при расчетах в натуральном выражении.

Постоянные затраты (Зпост) представляют собой издержки производства, не имеющие отношения к объемам товара. Их основная характеристика – неизменность в течение длительного промежутка времени. Прежде чем отвечать на вопрос о точке безубыточности, например, ресторана, и том, как ее рассчитать, нужно понимать, что в число постоянных затрат входят:

- зарплата, страховые взносы инженерно-технических работников и административного персонала;

- аренда зданий, сооружений;

- отчисления в налоговые службы;

- амортизационные отчисления;

- платежи по кредитам, лизингу, прочим обязательствам.

Переменные затраты (Зпер)– это издержки, которые изменяются из-за увеличения или падения выпускаемых объемов товаров либо оказанных услуг. Значение показателя варьируется в широких пределах, при этом на нем сразу отражаются любые изменения в деятельности компании.

Сюда относятся:

- цены на сырье, запчасти, полуфабрикаты;

- зарплата, страховые отчисления основных производственных рабочих, персонала, работающего по сдельной оплате труда;

- электроэнергия, горюче-смазочные материалы (ГСМ), топливо;

- расходы на транспорт.

Все затраты условно делятся на постоянные и переменные – такой принцип используется в классической модели, позволяющей рассчитать точку безубыточности и порог безубыточности. Нередко специфика работы хозяйствующих субъектов требует более детального разделения расходов на виды по экономическому смыслу.

Так, могут выделяться дополнительные издержки производства:

- Условно-постоянные. Так, аренда склада относится к постоянным затратам, а хранение и перемещение складских запасов считается переменной составляющей.

- Условно-переменные. К примеру, плата за амортизацию основного оборудования – это постоянная величина, а расходы на плановые и текущие ремонты являются переменным показателем.

Важно понимать, что на разных предприятиях системы учета затрат отличаются, это могут быть стандарт-костинг, директ-костинг, вэрибл-костинг, пр. Также иногда необходимо выделять из переменных затрат индивидуальные для каждого товара, разделять постоянные затраты на фиксированные и отдельные на каждый продукт компании, пр.

Как рассчитать точку безубыточности по разным показателям

Как рассчитать точку безубыточности предприятия? Для этого необходимо использовать данные затратных счетов производства, выделив из них постоянные и переменные. Повторим: к постоянным относят расходы, чей размер сохраняется неизменным на протяжение долгого времени и зависит от перемен в объемах выпуска и продаж товара. Сюда могут входить:

- амортизация станков и оборудования;

- зарплата административного персонала, начисленные на нее социальные отчисления;

- арендные, коммунальные и иные платежи.

Переменные затраты:

- расходы на закупку сырья и материалов, необходимых для производства;

- оплата топливных, энергетических ресурсов, обеспечивающих работу предприятия;

- зарплата рабочих цеха (с отчислениями), пр.

Причины для изменения постоянных затрат могут быть разными, например, снижение/увеличение производственных мощностей, рост тарифов на энергоносители, изменение стоимости аренды помещений, закупка/поломка техники, инфляция и ряд прочих факторов. А переменные расходы связаны с выпуском и продажей определенных объемов продукции.

Как рассчитать точку безубыточности по формуле

Точка безубыточности бывает в натуральном выражении и в стоимостном, как ее рассчитать? Для вычисления этого показателя в единицах понадобятся:

- постоянные затраты на полный объем (Зпост);

- стоимость единицы товара (Цед);

- переменные расходы на выпуск одной единицы товара (Зпер/ед).

Как рассчитать точку безубыточности в единицах? Для этого используется формула: BEPед = Зпост / (Цед – Зпер/ед), благодаря которой можно узнать количество продаваемых единиц товара, необходимое для выхода на нулевую прибыль.

Для аналогичного расчета в денежном эквиваленте потребуются:

- постоянные затраты на полный объем (Зпост);

- выручка (В);

- цена единицы продукта (Цед);

- переменные расходы на полный объем (Зпер), единицу товара (Зпер/ед).

В первую очередь требуется рассчитать маржинальный доход (Дм) – разницу между выручкой и переменными расходами. Его вычисляют по формуле: Дм = В – Зпер

На следующем шаге рассчитайте долю маржинального дохода в общем объеме выручки Кдм = Дм / В. Этот показатель потребуется, чтобы рассчитать точку безубыточности в денежном выражении: ВЕРден = Зпост / Кдм

При оценке новых направлений бизнеса просчитать маржинальный доход на весь объем продаж не всегда возможно. Если вы столкнулись с подобной ситуацией, используйте значения цены и переменных затрат на единицу продукта и примените формулу маржинального дохода на единицу:

Дм/ед= Ц – Зпер/ед, где Дм/ед – маржинальный доход на единицу.

Этот показатель также используется, чтобы рассчитать коэффициент, при этом нужно сопоставить его величину с ценой продукта, так как она является выручкой от продажи единицы товара:

Кдм= Дм/ед/ Цед. В результате получают то же значение коэффициента, что и при расчете для всего объема продаж.

Итак, в стоимостном эквиваленте порог рентабельности вычисляется по формуле:

ВЕРден= Зпост / Кдм.

Название «порог рентабельности» очень точное, ведь преодолевая этот порог или сумму, покрывающую вложенные затраты, работа компании начинает приносить прибыль.

Обсудим, как рассчитать точку безубыточности на примерах компаний с разными видами деятельности.

Как рассчитать точку безубыточности: наглядные примеры

Чтобы наши примеры были более наглядными, представим, как рассчитать порог рентабельности для предприятия и магазина.

- Для промышленного предприятия.

- Для магазина.

Представим, что предприятие производит товары одного вида, причем себестоимость единицы продукции составляет 50 000 рублей, а рыночная цена – 100 000 рублей. Размер постоянных издержек равен 200 000 рублей. Как рассчитать точку безубыточности в бизнес-плане и узнать необходимый для этого показателя минимальный объем выпускаемого товара? Иными словами, мы должны рассчитать BEP в натуральном выражении, для этого используем уже знакомую нам формулу:

BEP (в натуральном выражении) = 200 000 / (100 000 – 50 000) = 40 (единиц продукции)

Вывод: при выпуске 40 единиц продукции предприятие достигает порога рентабельности, а превышение этого показателя приведет к получению прибыли.

Теперь рассмотрим, как рассчитать точку безубыточности продуктового магазина. Его постоянные затраты (в рублях) представлены следующим образом:

- аренда площади – 80 000 рублей;

- оплата труда менеджеров – 60 000 рублей;

- страховые взносы – 18 000 рублей;

- коммунальные платежи – 10 000 рублей.

Итого: 168 000 (рублей).

Кроме того, нам известны переменные затраты:

- оплата энергии – 5000 рублей;

- расходы на сырье – 10 000 рублей.

Итого: 15 000 (рублей).

Допустим, что сумма выручки составляет 800 000 рублей. Определим BEP в стоимостном выражении. Для начала рассчитаем маржинальную прибыль. Для этого вычтем из выручки переменные затраты и получим 800 000 – 15 000 = 785 000. Тогда КМД составит 785 000 / 800 000 = 0,98.

Тогда точка безубыточности будет равна постоянным затратам, поделенным на полученный коэффициент, или 168 000/0,98 =171 429 рублей.

Вывод. Чтобы превысить порог рентабельности, магазину необходимо продать товары на 171 429 рублей. При выходе за границы этой суммы, можно будет говорить о получении чистой прибыли. Найти порог рентабельности можно при помощи графического метода расчета. Для этого на графике отображают постоянные, переменные и общие затраты. Графически точка безубыточности соответствует точке пересечения кривых валовой выручки и общих затрат.

Разберем этот принцип на примере с такими условиями (в рублях):

- размер выручки – 100 000 рублей;

- выпуск продукции – 100 (штук);

- постоянные затраты – 25 000 рублей;

- переменные затраты – 30 000 рублей.

Отобразив эти сведения на графике, можно прийти к такому выводу: предприятие перестанет приносить убытки, если его доходы составят 35 700 рублей. Если предприятие продаст 35 единиц товара, оно сможет получить прибыль.

Как рассчитать точку безубыточности в Excel

«Microsoft Office Excel» очень удобен, чтобы рассчитать порог рентабельности, поскольку данная программа позволяет установить все требуемые формулы, построить таблицу.

Как рассчитать точку безубыточности в «Excel»? Начните с того, что введите все затраты и цены. Допустим, постоянные затраты составляют 180 руб., переменные – 60 руб., цена единица товара стоит 100 руб.

Опираясь на эти данные и объемы производства, нужно составить таблицу, по которой можно отследить изменение чистой прибыли (убытка) – это позволяет рассчитать точку безубыточности деятельности, например, склада.

В столбцах будут представлены такие значения:

- объем производства – данные вносим вручную, возьмем интервал 0–20 штук;

- постоянные затраты =$D$3;

- переменные затраты =А9*$D$4;

- валовые (общие) затраты =В9+С9;

- выручка (доход) =А9*$D$5;

- маржинальный доход = Е9-С9;

- чистая прибыль (убыток) = Е9-С9-В9.

Данные формулы в ячейках проводим по всему столбику. Как только заполнены значения по объему производства, таблица выглядит таким образом:

По таблице понятно, что с пятой единицей продукции чистая прибыль вышла на положительное значение, а до этого выручка не могла перекрыть совокупные (общие) издержки производства. Прибыль составляет 20 руб., то есть формально данный показатель нельзя назвать верной точкой безубыточности. Чтобы получить точное значение объема при нулевой прибыли, необходима такая формула:

![]()

То есть с математической точки зрения точка безубыточности достигается при производстве 4,5 единиц товара. Но поскольку произвести и продать 4,5 шт. товара невозможно, показатель округляется до пяти, тогда точка безубыточности достигается, если удалось заработать 480 руб.

Добавим в таблицу столбцы для расчета кромки безопасности, то есть «запаса прочности» и «маржи безопасности» в денежном выражении и в процентах (КБден. и КБ%). Этот показатель отражает снижение выручки или объема производства до точки безубыточности. Показывает, как рассчитать в «Excel», каков у предприятия еще запас до перехода на критический объем.

Рассчитывается по формулам:

- Вфакт. (план) – выручка фактическая/планируемая;

- Втб – выручка в точке безубыточности.

В нашем примере учитывается значение фактической выручки. При планировании объема продаж и прибыли, используют значение плановой выручки – оно позволяет узнать необходимый запас прочности. В таблице эти столбцы рассчитываются по такой схеме:

- кромка безопасности в руб. = E9-$E$14;

- кромка безопасности в % = H10/E10*100 (расчет ведется с производства 1 шт., поскольку нельзя делить на ноль).

Безопасным считается значение кромки безопасности, превышающее 30 %. В нашем примере для стабильного финансового положения компании необходимо производить и продавать не менее 8 единиц товара. Сразу скажем, что этот же принцип действия может использоваться для ответа на вопрос о точке безубыточности в строительстве. Как ее рассчитать?

Итоговая таблица примет вид:

Для большей наглядности отобразим показатели на графике. Для этого выбираем: Вставка/Точечная диаграмма. В диапазон данных включаем валовые затраты, выручку, чистую прибыль. По горизонтальной оси – объем производства в единицах, его выбирают из значений первого столбца, а по вертикальной – суммы затрат и выручки. В итоге перед нами три наклонных линии.

Как рассчитать точку безубыточности проекта по этому графику? Она находится на пересечении выручки и валовых затрат и соответствует значению чистой прибыли 0 (в нашем примере 20 руб. при количестве продукции 5 шт.) по горизонтали и минимально необходимой выручке для покрытия общих затрат по вертикали.

Можно составить более подробный график, в который будут входить также постоянные, переменные затраты и маржинальный доход. Для этого указанные ряды последовательно добавляют в диапазон данных.

Источник