Как посчитать ндс в бизнес плане

Разработка бизнес-процесса — занятие трудоемкое, требующее времени. А если специалисты еще и вручную проводят расчеты, есть вероятность, что полученные данные будут некорректными. Чтобы этого избежать, можно автоматизировать данный процесс. Это позволит снизить риск ошибочного ввода и предоставления информации. Как это сделать в Excel?

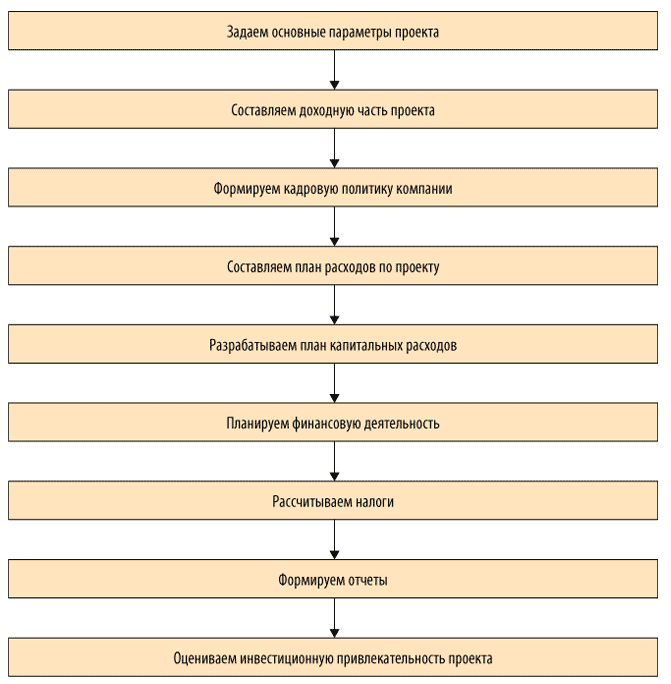

Предлагаем следующий алгоритм разработки и автоматизации бизнес-процесса с помощью MS Excel:

Рассмотрим эти этапы подробнее.

Задаем основные параметры проекта

Предположим, компания «Альфа» планирует построить производственный цех и покрасочное помещение. Устанавливаем для данных объектов начальную проектную мощность, сроки выхода на проектную мощность, годовой темп прироста, выбираем год открытия. Изменяя начальное значение проектной мощности, темпы роста, срок, мощности (старт, темп, срок), получим график выхода на проектную мощность; изменяя год открытия по каждому объекту — календарный план развития данного объекта.

На примере объекта «Производственный цех» задаем формулы:

для расчета максимальной проектной мощности:

=ЕСЛИ(ЕПУСТО($D4);0;$E4*(1+$H4)^$G4),

где $D4 — год открытия объекта;

$E4 — начальная проектная мощность;

$H4 — темп роста;

$G4 — срок выхода на максимальную проектную мощность.

для календарного плана развития:

=ЕСЛИ(ЕПУСТО($D$4);0;ЕСЛИ(ИЛИ($B10=$D$4;$B10>$D$4);1;0)),

где $B10 — год.

Для графика выхода на проектную мощность вводим формулу, представленную на рис. 1. В результате на листе «Сценарий» будут располагаться три таблицы:

- «Сценарий развития компании»;

- «Календарный план развития»;

- «График выхода на проектную мощность, тыс. руб.» (табл. 1).

Рис. 1. Формула расчета графика выхода на проектную мощность

Лист «Сценарий»

Как следует из табл. 1, в 2015 г. планируется ввести в эксплуатацию производственный цех, при этом начальная проектная мощность составит 39 000 тыс. руб., срок выхода на максимальную мощность со значением 119 019 тыс. руб. — 5 лет.

Составляем доходную часть проекта (лист «Доходы»)

На листе располагаются следующие таблицы:

- «Ассортиментная политика»;

- «Доля, % от V продаж»;

- «Выручка от реализации с НДС и без НДС, тыс. руб.».

Компания производит низковольтные комплектные устройства, комплектные распределительные устройства и устройства безопасности. Наибольший удельный вес в структуре продаж занимают низковольтные комплектные устройства — порядка 45 %. Выручка от реализации (с НДС) меняется в зависимости от проектной мощности проекта и своего максимального значения — 63 824 тыс. руб. (141 832 x 45 / 100) — достигнет в 2020 г.

Лист «Доходы»

I. Ассортиментная политика | ||||||||

Номенклатурная группа | Собственная продукция, % | Сезонность продаж, мес. | ||||||

Низковольтные комплектные устройства | 100% | 12 | ||||||

Комплектные распределительные устройства | 100% | 12 | ||||||

Устройства безопасности | 100% | 12 | ||||||

Итого | 70% | 12 | ||||||

Проектная мощность, тыс. руб. | 39 000 | 63 750 | 78 188 | 96 009 | 118 028 | 141 832 | 141 832 | 678 638 |

II. Доля, % от V продаж | ||||||||

Номенклатурная группа | 2015 | 2016 | 2017 | 2018 | 2019 | 2020 | 2021 | Итого |

Низковольтные комплектные устройства | 45% | 45% | 45% | 45% | 45% | 45% | 45% | 45,00% |

Комплектные распределительные устройства | 10% | 10% | 10% | 10% | 10% | 10% | 10% | 10,00% |

Устройства безопасности | 15% | 15% | 15% | 15% | 15% | 15% | 15% | 15,00% |

Итого | 70% | 70% | 70% | 70% | 70% | 70% | 70% | 70% |

III. Выручка от реализации с НДС, тыс. руб. | ||||||||

Номенклатурная группа | 2015 | 2016 | 2017 | 2018 | 2019 | 2020 | 2021 | Итого |

Низковольтные комплектные устройства | 17 550 | 28 688 | 35 184 | 43 204 | 53 113 | 63 824 | 63 824 | 305 387 |

Комплектные распределительные устройства | 3900 | 6375 | 7819 | 9601 | 11 803 | 14 183 | 14 183 | 67 864 |

Устройства безопасности | 5850 | 9563 | 11 728 | 14 401 | 17 704 | 21 275 | 21 275 | 101 796 |

Итого | 27 300 | 44 625 | 54 731 | 67 207 | 82 620 | 99 282 | 99 282 | 475 047 |

IV. Выручка от реализации без НДС, тыс. руб. | ||||||||

Номенклатурная группа | 2015 | 2016 | 2017 | 2018 | 2019 | 2020 | 2021 | Итого |

Низковольтные комплектные устройства | 14 873 | 24 311 | 29 817 | 36 614 | 45 011 | 54 088 | 54 088 | 258 803 |

Комплектные распределительные устройства | 3305 | 5403 | 6626 | 8136 | 10 002 | 12 020 | 12 020 | 57 512 |

Устройства безопасности | 4958 | 8104 | 9939 | 12 205 | 15 004 | 18 029 | 18 029 | 86 268 |

Итого | 23 136 | 37 818 | 46 382 | 56 955 | 70 017 | 84 137 | 84 137 | 402 582 |

Формируем кадровую политику компании (лист «Персонал»)

На этом листе будут сформированы таблицы:

- «Кадровая политика»;

- «Штатное расписание»;

- «ФОТ, налоги и отчисления, тыс. руб.».

Для наглядности задаем значения следующим показателям: инфляция по заработной плате, НДФЛ, страховые взносы (СВ).

Для удобства расчета присваиваем значениям имена:

инфляция по заработной плате — Sindex;

НДФЛ — НДФЛ_;

СВ — Стр_Взносы.

Теперь можем рассчитать фонд оплаты труда по категориям сотрудников, их налоги и отчисления. Для этого задаем формулу (на примере управленческого персонала, отчетный период — 2015 г.):

=($C4*(1+SIndex)^(C$15))*$D4*C9/1000,

где $C4 — среднемесячная заработная плата управленческого персонала (40 000 руб.);

SIndex — инфляция по заработной плате (1 %);

C$15 — порядковый номер периода (2015 году присваиваем значение 0);

$D4 — занятость (12 месяцев);

C9 — численность управленческого персонала (8 чел.).

Получаем таблицу, в которой представлены значения фонда оплаты труда, налоги и отчисления по годам (табл. 1).

Таблица 1. Фонд оплаты труда, налоги и отчисления по категориям персонала

Позиция | 2015 | 2016 | 2017 | 2018 | 2019 | 2020 | 2021 |

Управленческий персонал | 3840 | 3878 | 3917 | 3956 | 3996 | 4036 | 4076 |

Производственные рабочие | 4650 | 4697 | 4743 | 4791 | 4839 | 4887 | 4936 |

ИТОГО | 8490 | 8575 | 8661 | 8747 | 8835 | 8923 | 9012 |

Страховые взносы + НДФЛ | 4196 | 4238 | 4281 | 4323 | 4367 | 4410 | 4454 |

ФОТ с отчислениями | 12 686 | 12 813 | 12 941 | 13 071 | 13 201 | 13 333 | 67 |

Составляем план расходов по проекту

На листе «Расходы» создаем четыре таблицы:

- «Расходы на закупку товарно-материальных ценностей, тыс. руб.»;

- «Расчет себестоимости реализованной продукции, тыс. руб.»;

- «Расчет накладных расходов, тыс. руб.»;

- «Амортизация основных средств (ОС) и нематериальных активов (НА), тыс. руб.».

Лист «Расходы»

I. Расходы на закупку товарно-материальных ценностей, тыс. руб. | ||||||||

Показатели | 2015 | 2016 | 2017 | 2018 | 2019 | 2020 | 2021 | Итого |

Выручка от реализации, с НДС | 27 300 | 44 625 | 54 731 | 67 207 | 82 620 | 99 282 | 99 282 | 475 047 |

Страховой запас, t1 | 2730 | 4463 | 5473 | 6721 | 8262 | 9928 | 9928 | 47 505 |

Расходы на приобретение сырья, материалов и покупных комплектующих | 4505 | 7363 | 9031 | 11 089 | 13 632 | 16 382 | 16 382 | 78 383 |

Расходы по предоставлению услуг сторонними организациями | 546 | 893 | 1095 | 1344 | 1652 | 1986 | 1986 | 9501 |

II. Расчет себестоимости реализованной продукции, тыс. руб. | ||||||||

Статья | 2015 | 2016 | 2017 | 2018 | 2019 | 2020 | 2021 | Итого |

Выручка от реализации, без НДС | 23 136 | 37 818 | 46 382 | 56 955 | 70 017 | 84 137 | 84 137 | 402 582 |

Сырье и материалы, покупные комплектующие | 5784 | 9454 | 11 596 | 14 239 | 17 504 | 21 034 | 21 034 | 100 645 |

Заработная плата производственных рабочих | 4650 | 4697 | 4743 | 4791 | 4839 | 4887 | 4936 | 33 543 |

Страховые взносы | 1395 | 1409 | 1423 | 1437 | 1452 | 1466 | 1481 | 10 063 |

Прочие производственные расходы | 694 | 1135 | 1391 | 1709 | 2100 | 2524 | 2524 | 12 077 |

Себестоимость реализации | 12 523 | 16 694 | 19 154 | 22 175 | 25 895 | 29 912 | 29 975 | 156 329 |

III | ||||||||

1 | 2 | 2 | 2 | 2 | 2 | 2 | ||

Статья | 2015 | 2016 | 2017 | 2018 | 2019 | 2020 | 2021 | Итого |

Накладные расходы | 14 415 | 14 559 | 14 705 | 14 852 | 15 000 | 15 150 | 15 302 | 103 983 |

IV. Амортизация ОС и НА, тыс. руб. | ||||||||

Показатель | 2015 | 2016 | 2017 | 2018 | 2019 | 2020 | 2021 | |

Первоначальная стоимость ОС и НА, t1 | 30 900 | 30 900 | 30 900 | 30 900 | 30 900 | |||

CAPEX | 30 900 | |||||||

Остаточная стоимость ОС и НА, t1 | 27 810 | 24 720 | 21 630 | 18 540 | 15 450 | 15 450 | 15 450 | |

Амортизация | 3090 | 3090 | 3090 | 3090 | 3090 | |||

Рассмотрим порядок заполнения каждой таблицы подробно.

В таблице «Расходы на закупку товарно-материальных ценностей» важно рассчитать:

- страховой запас;

- расходы на приобретение сырья, материалов и покупных комплектующих;

- расходы по предоставлению услуг сторонними организациями.

Для этого создаем 2 дополнительных столбца, где будет отражена структура данных показателей в выручке.

Итак, страховой запас и расходы по предоставлению услуг сторонними организациями занимают соответственно 10 и 2 % от выручки. Значит, если выручка за 2015 г. планируется в размере 27 300 тыс. руб., то страховой запас составит 2730 тыс. руб. (27 300 x 10 % / 100 %), а расходы по предоставлению услуг сторонними организациями — 546 тыс. руб.

Расходы на приобретение сырья, материалов и покупных комплектующих — это 15 % от выручки. Для расчета показателя «Расходы на приобретение сырья, материалов и покупных комплектующих» суммируем выручку от реализации (27 300) и страховой запас (2730), а затем полученное значение умножаем на 0,15 (15 % / 100 %), получаем 4505 тыс. руб.

Переходим к таблице «Расчет себестоимости реализованной продукции». Здесь все статьи затрат можно представить в укрупненном виде:

- выручка от реализации без НДС;

- сырье и материалы;

- покупные комплектующие;

- заработная плата производственных рабочих;

- страховые взносы;

- прочие производственные расходы.

Например, сырье и материалы, покупные комплектующие и прочие расходы занимают соответственно 25 и 3 % от выручки, или в денежном выражении за 2015 г. соответственно 5784 (23 136 x 25 % / 100 %) и 694 тыс. руб.

Рассчитываем накладные расходы (310 % от заработной платы производственных рабочих). В нашем примере накладные расходы за 2015 г. — 14 415 тыс. руб. (4650 x 310 % / 100 %).

Далее планируем амортизационные отчисления — линейным методом по первоначальной стоимости, которая импортируется в расчет из вкладки «CарEх». Для расчета амортизации вводим следующую формулу:

=B$25*(1/ОС_срок)*100%,

где B$25 — первоначальная стоимость ОС и НА (30 900);

ОС_срок — имя ячейки срока службы оборудования (10 лет).

Так, за 2015 г. амортизация составляет 3090 тыс. руб.

Разрабатываем план капитальных расходов (лист «CapEx»)

Для начала описываем варианты проектного решения. В нашем примере их два:

- вариант 1 — строительство производственных площадей с полной заменой технологического оборудования;

- вариант 2 — строительство производственных площадей с частичной заменой технологического оборудования.

Для каждого варианта составляем смету капитальных затрат (перечень работ и затрат).

Сметный расчет капитальных затрат на строительство производственных площадей

Вариант | 1 | Вариант | 2 |

Перечень работ и затрат | Общая стоимость, тыс. руб. | Перечень работ и затрат | Общая стоимость, тыс. руб. |

Строительно-монтажные и проектно-изыскательные работы | 5500 | Строительно-монтажные и проектно-изыскательные работы | 5500 |

Оборудование и инвентарь | 25 400 | Оборудование и инвентарь | 10 500 |

Итого | 30 900 | Итого | 16 000 |

Планируем финансовую деятельность (лист «FinEx»)

Здесь главное — определить потребность в финансировании. С этой целью сначала выделяем два показателя:

- инвестиционные затраты;

- оборотный капитал.

Для расчета оборотного капитала за 2015 г. задаем следующую формулу:

=ЕСЛИ(СУММ(($D$10=Data_RE)*($E10=Функция)*Data_2015*Data0)<0;-ОКРУГЛВВЕРХ(СУММ(($D$10=Data_RE)*($E10=Функция)*Data_2015*Data0);0);0),

где Data_RE — имя диапазона столбца С «Отчет» на листе «Статьи»;

Функция — имя диапазона столбца Q «Функция» на листе «Статьи»;

Data_2015 — имя диапазона столбца G «2015» на листе «Статьи»;

Data0 — имя диапазона столбца O «Учет» на листе «Статьи».

Отметим, что при выборе ставки дисконтирования важно знать средневзвешенную стоимость капитала (WACC), которую в данном случае можно рассчитать по формуле:

=СУММ(КЛ*$D$4*(1-НП);ККиЗ*$D$5*(1-НП);СК*$D$6),

где КЛ — имя ячейки $C$4;

НП — имя ячейки $L$6;

ККиЗ — имя ячейки $C$5;

СК — имя ячейки $C$6

Рассчитываем налоги (лист «Тах»)

Для расчета НДС и налога на прибыль запишем макросы, и тогда при нажатии кнопок «Рассчитать НДС» и «Рассчитать налог на прибыль» в таблицах появятся готовые значения. Это достаточно удобно, в том числе при внесении соответствующих корректировок в модели.

Скачайте данные макроса для кнопки «Рассчитать НДС» и «Рассчитать налог на прибыль».

Лист «Тах»

I. Налоги по операционной деятельности, тыс. руб. | ||||||||

Статья затрат | 2015 | 2016 | 2017 | 2018 | 2019 | 2020 | 2021 | Итого |

Налог на имущество | 612 | 544 | 476 | 408 | 340 | 340 | 340 | 3059 |

Транспортный налог | ||||||||

Земельный налог | ||||||||

Итого операционные налоги, тыс. руб. | 612 | 544 | 476 | 408 | 340 | 340 | 340 | 3059 |

II. Расчеты по НДС, тыс. руб. | ||||||||

Статья затрат | 2015 | 2016 | 2017 | 2018 | 2019 | 2020 | 2021 | Итого |

Исходящий НДС | 4164 | 6807 | 8349 | 10 252 | 12 603 | 15 145 | 15 145 | 72 465 |

НДС к возмещению | 9936 | 5682 | 5938 | 6261 | 6667 | 7178 | 7218 | 48 879 |

Итого НДС к уплате/возврату, тыс. руб. | –5771 | 1126 | 2411 | 3991 | 5936 | 7967 | 7927 | 23 586 |

III. Налоги с доходов, тыс. руб. | ||||||||

Статья затрат | 2015 | 2016 | 2017 | 2018 | 2019 | 2020 | 2021 | Итого |

Налог на прибыль | 1931 | 3123 | 4603 | 6442 | 8433 | 8390 | 32 922 | |

Налог с продаж | ||||||||

Итого налоги с доходов, тыс. руб. | 1931 | 3123 | 4603 | 6442 | 8433 | 8390 | 32 922 | |

Источник

Как выглядит общая формула расчета НДС? Как выделить из суммы НДС с помощью расчетной ставки? Как вычислить сумму НДС с учетом вычета? Все это вы узнаете далее в нашей статье

О чем вы узнаете:

- Расчет НДС: как вычислить НДС из суммы

- Как вычислить сумму НДС с учетом вычета. Счет-фактура

- Как выделить из суммы НДС с помощью расчетной ставки

Расчет НДС: как вычислить НДС из суммы

Общая (базовая) формула расчета НДС, которая применяется, чтобы определить, какую сумму ваша фирма (или ИП) должна заплатить в бюджет, выглядит следующим образом:

Налогооблагаемая база * ставка налога = НДС в бюджет.

Если предприниматель занимается торговлей, то сумма НДС определяется как стоимость продаваемого товара с учетом наценки, умноженная на соответствующую ставку НДС: 20% или 10%. Если речь идет о подакцизном товаре (например, алкоголь), то в налогооблагаемую базу входит и сумма акциза. Когда применяется ставка 0%, то, соответственно, нет необходимости вычислить НДС.

Пример 1, как рассчитать НДС: У ИП магазинчик по продаже алкоголя. Он закупает товар на сумму 80000 рублей (эта сумма уже с акцизом), делает свою наценку, например, 20%, получается 96000 рублей. Сумма НДС, подлежащая уплате в бюджет равна:

96000 * 20% = 19200 рублей.

Сумма выручки, на которую он продаст этот алкоголь составит 115200 рублей (96000 + 19200).

Пример 2, как рассчитать НДС: Если предприниматель продает хлеб (облагается по ставке 10%), например, на сумму 114000 рублей, то сумма НДС в бюджет составит:

114000 * 10% = 11400 рублей.

Сумма выручки, на которую он продаст этот алкоголь составит 125400 рублей (114000 + 11400).

Если речь идет о производстве каких-то работ или оказании каких-то услуг, то берутся все затраты, связанные с производством (например, СМР), прибавляется ваша плановая прибыль и точно также умножается на соответствующую ставку НДС.

17280 рублей и 11400 рублей из наших рассмотренных примеров – это суммы, которые продавец предъявляет покупателю, то есть включает в цену. Дело в том, что НДС – косвенный налог, который фактически уплачивает покупатель. А продавец перечисляет эту сумму в бюджет. Но продавец имеет возможность заплатить в бюджет не всю сумму, которую предъявляет покупателю, а уменьшить ее на сумму входного НДС, то есть на сумму того НДС, который включен в цену ваших поставщиков – примеры см. ниже.

Еще одно общее для всех плательщиков НДС правило. Если предприниматель (организация или ИП) продает или производит товары и услуги, облагаемые по разным ставкам (0%, 10% и 18%), то по каждой такой группе товаров ведется отдельный учет: отдельные расчеты, отдельные отчеты и налоговые декларации и отдельные платежные поручения в банк.

Как вычислить сумму НДС с учетом вычета. Счет-фактура

Счет-фактура – это документ, который позволяет принять к вычету входной НДС, то есть, уменьшить ту сумму, которую вы насчитали на свой товар, на ту сумму НДС, которая была включена в цену вашего поставщика. Чтобы было понятнее, рассмотрим уже приведенные нами примеры, усложнив их до более реальной картины.

Пример, как посчитать сумму НДС: Предприниматель закупает у своего поставщика алкоголь на общую сумму 80000. Поставщик выписывает ему счет-фактуру, в котором указано:

- Стоимость алкоголя 67797 рублей.

- НДС 12203 рублей.

- Итого сумма к оплате 80000 рублей (81356 + 14644)

Предприниматель перечисляет своему поставщику 80000 рублей. Потом делает свою наценку 20% и получает 96000 рублей. На эту сумму он «накручивает», то есть, предъявляет покупателю свою сумму НДС 17280 рублей – эту сумму мы нашли в примере выше. Но в бюджет он уплачивает не эту сумму, а за вычетом входного НДС 12203 рублей. Как рассчитать НДС, подлежащий уплате в бюджет, показано в формуле:

96000 * 20% = 19200 рублей – НДС, предъявленный покупателю.

19200 – 12203 = 6997 рублей – НДС с учетом вычета входного НДС, подлежащий уплате в бюджет.

Именно сумму 6997 рублей предприниматель должен заплатить в бюджет.

Пример, как НДС посчитать со ставкой 10% рассчитывается аналогично.

Естественно, ИП или организация в течение налогового периода (по НДС, напомним, это квартал) проводят не одну, а десятки, сотни, а то и тысячи торговых операций, связанных с приобретением и продажей товаров, выполнением работ и оказанием услуг. При этом предприниматель покупает товары и услуги как у плательщиков НДС, так и у тех, кто НДС не облагается.

Когда предприниматель покупает товары и услуги у поставщика, который также облагается НДС, всегда у поставщика берется счет-фактура и только на основании этого документа можно уменьшить свой НДС, который нужно заплатить в бюджет, на сумму НДС, которая указана в счете-фактуре поставщика. В конце налогового периода предприниматель суммирует весь выставленный своим покупателям НДС, уменьшает его на общую сумму НДС, указанную в счетах-фактурах поставщиков (имеющих отношение к этому налоговому периоду) и оставшуюся часть (разницу) уплачивает в бюджет.

Может ли ИП работать с НДС читайте здесь

Как выделить из суммы НДС с помощью расчетной ставки

В бизнесе существуют моменты, когда предприниматель (ООО или ИП) продает своему покупателю некий товар или оказывает услугу, выполняет работу или еще что, но в какой-то момент у него возникает необходимость перечислить в бюджет сумму НДС, но он не выписывает счет-фактуру, в которой указана сумма НДС, которую надо заплатить. То есть, возникает необходимость каким-то образом выделить НДС.

Для таких случаев применяется расчетная ставка, вернее, расчетные ставки (их две), когда НДС находится не путем прибавления к какой-то сумме, а наоборот путем вычленения из суммы. Такие случаи, предусмотренные Налоговым кодексом, следующие:

- Частичный авансовый платеж. Это когда поставка или работа покупателю выполняется в течение некоего длительного периода, а покупатель производит авансовые платежи. С них нужно тоже уплатить НДС, сумма которого определяется с помощью расчетных ставок.

- Когда передаются имущественные права на что-то.

- Когда налогоплательщиком НДС является налоговый агент.

- И когда говорится о продаже сельскохозяйственной продукции.

В данных случаях сумма НДС, которую нужно перечислить в бюджет, находится, как ставка НДС, поделенная на налоговую базу, умноженную на ставку НДС. Расчетных ставок две: 10/110 и 20/220. Для простоты понимания сразу перейдем к примеру.

Пример, как выделить НДС: Предприниматель выполняет для кого-то работу или поставку, растянутую по времени. Покупатель перечисляет ему аванс в размере 142000 рублей. Окончательный расчет будет произведет позже, в другом налогов квартале, тогда же будет выписан покупателю и счет-фактура с указанием нужной суммы НДС. Но с аванса НДС нужно заплатить уже сейчас. Расчет НДС по следующей формуле:

142000 * 20 / 220 = 21661,02 руб.

Выходит, что с аванса 142000 рублей нужно перечислить в бюджет сумму 21661,02 руб.

Нелишним будет проверить себя, правильно применена формула и правильно ли найдена сумма НДС для перечисления в бюджет. Для этого найдем сумму без НДС (142000 – 21661,02), равную 120338,98 руб. Помножим ее на 20% и получим 21661,02 руб. Значит, расчетная ставка применена нами верно.

Расчетная ставка 10/110 применяется аналогично.

Источник