Как обосновать эффективность бизнес плана

План действий — это необходимая часть любого успешного дела, любых успешных начинаний. Множество людей считают необязательным составление плана и дорого расплачиваются за это. Это касается как мелочей, так и чего-то глобального.

План — начало любых действий

Поговорим о бизнесе.

Каждый из нас хотя бы раз в жизни слышал о таком понятии как бизнес-план, однако лишь немногие знают, что же это такое в действительности.

На первый взгляд может показаться, что это план по воплощению в жизнь какой-то бизнес идеи.

По сути своей это действительно так, но на деле все гораздо сложнее.

Что такое бизнес-план

Бизнес-план — это своеобразный документ, который включает в себя определенную программу реализации всех деловых сделок и операций предприятия таким образом, чтобы в конечном итоге данная организация покрыла все предпринимательские затраты и вышла на уровень получения прибыли.

Также этот документ содержит в себе такие данные о самой организации как: сфера деятельности, производимые товары или услуги, ценовая политика, политика налогообложения, рынок сбыта, эффективность производства и многое другое.

Показатели эффективности бизнес-плана

Эффективность бизнес-плана оценивают по ряду показателей

Основополагающим любого бизнес-плана является его эффективность, так как ни одна организация, заранее обреченная на провал, не может привлечь внимание инвесторов.

Давайте подробнее остановимся на том, что же собой представляет эффективность бизнес-плана, а также показатели, с помощью которых можно эту эффективность оценить.

Под эффективностью бизнес-плана понимают получение максимальной выгоды от предполагаемого предприятия, а оценка ее охватывает несколько показателей.

Рассмотрим основные из них:

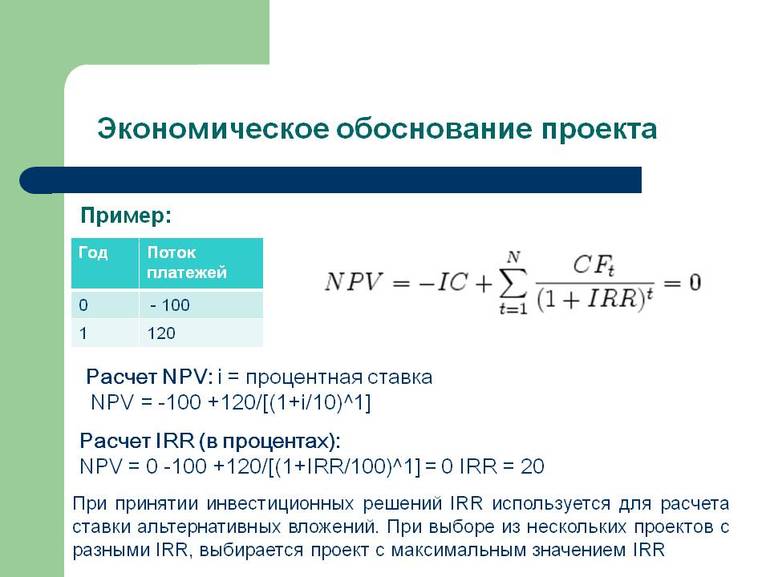

- Точка безубыточности. Является основополагающим показателем при определении эффективности бизнеса и представляет собой величину, при которой доход организации равен ее расходам. Другими словами, точка безубыточности — это прибыль, равная нулю.

- Срок окупаемости. Понятие срока окупаемости говорит само за себя и представляет собой период времени, при котором чистый доход организации станет равным величине инвестированных вложений в эту организацию.

- Рентабельность. Это относительный показатель, который определяет степень эффективности использования тех или иных ресурсов организации, в частности денежных, трудовых и материальных.

- Денежный поток. Этот показатель отражает поток денег в данный момент. То есть, благодаря денежному потоку, можно увидеть разницу между всеми доходами организации и текущими затратами в денежном выражении.

- Чистый дисконтированный доход. Чистым дисконтированным доходом или ЧДД называют размер денежного потока за весь период реализации бизнес-плана, учитывающий ставку дисконтирования. Именно этот показатель в полной мере отражает реальный доход организации, так как деньги со временем имеют свойство обесцениваться, что учитывает ставка дисконтирования.

Каждый показатель эффективности играет большую роль

- Индекс доходности. Данный показатель отражает относительную доходность предприятия при расчете на единицу вложений. Определяется индекс доходности как частное ЧДД на величину инвестированных средств.

- Внутренняя норма доходности. Показатель отражает ставку дисконтирования, когда объем дохода организации равен размеру инвестиционных вложений. Если данная величина больше или, по крайней мере, равна предполагаемой норме дохода, то инвестиции оправданы. Соответственно, если величина меньше, то предприятие не эффективно.

- Запас финансовой прочности. Запас финансовой прочности показывает объем, на который могут снизиться продажи, не уводя при этом бизнес в убыток. Для того, чтобы посчитать этот показатель, необходимо из объема реализации организации за все рассматриваемое время вычесть величину реализации в точке безубыточности. Результат в большинстве своем отражается в процентах.

- Операционный рычаг. Операционный рычаг показывает зависимость изменения прибыли от увеличения или уменьшения объема реализации. Так, если при увеличении объема реализации и производства объем постоянных затрат не меняется, то можно смело говорить о том, что коммерческий риск организации невелик.

Таким образом, подводя итоги темы об эффективности бизнес-плана и методах ее оценки, важно отметить, что каждый, перечисленный выше показатель играет огромную роль как отдельно от других, так и в совокупности всех показателей.

Чтобы бизнес-план был наиболее эффективным, а вероятность привлечения инвесторов стала максимальной, важно не пренебрегать ни одним из них.

В этом видео вы узнаете о назначении и структуре бизнес-плана:

Заметили ошибку? Выделите ее и нажмите Ctrl+Enter, чтобы сообщить нам.

Источник

Для того чтобы привлечь инвесторов и заказчиков к проекту, необходимо знать, как написать экономическое обоснование — пример правильного составления которого будет показан в статье. Критерии составления представлены в статье 105 Регламента Госдумы РФ. Задачи обоснования — объяснить суть проекта и вычислить его финансовую целесообразность, рассмотрев такие факторы, как затраты, сроки окупаемости и чистую прибыль. В экономическом документе должны быть приведены расчёты и анализы, показывающие предполагаемую выгоду для спонсоров.

Суть понятия обоснования

Экономическое обоснование — это документ, в котором указаны причины того, почему организация должна выполнить проект. В нём рассматривается только один аспект — финансовая выгода. При составлении экономической аргументации нужно провести детальный анализ затрат на реализацию проекта, получаемую от него выгоду и сопоставить их, а также указать в обосновании на альтернативные варианты и решения. Правильно написанное обоснование ясно показывает риски и потенциальную прибыль от внедрения новой идеи, потому оно полезно как руководителям предприятий, так и инвесторам.

Для простоты понимания можно сравнить экономическую аргументацию обоснования с анализом, который человек проводит при совершении крупной покупки, например, нового компьютера. Он выбирает для себя несколько продуктов с необходимыми функциями и качествами, определяет их ценовую категорию, а затем сравнивает, выбирая наилучший. Затем, определившись с товаром, человек рассчитывает необходимую экономическую сумму с учётом всех издержек и дополнительных затрат (например, доставки, настройки или технического обслуживания) и решает, подходит ли ему товар.

Анализ такого же типа проводится при составлении финансового и экономического обоснования проекта. От примера с новой покупкой он отличается только тем, что деньги тратятся не на предмет электроники или бытовой техники, а на улучшение бизнеса. Конечно, в этом процессе нужно учесть намного больше факторов и деталей, но суть остаётся одинаковой.

Цели обоснования и задачи документа

Экономическое обоснование редко выступает как самостоятельный документ. Обычно присутствующая в нём информация включается в форму инициализации. Только для крупных проектов, при выполнении которых есть значительные финансовые риски, экономическое доказательство составляется в качестве отдельной бумаги, прилагающейся к основному пакету документов.

Основная задача экономического подтверждения — донести до читателей информацию о выгодности и целесообразности внедрения идеи, которая в нём описана. Для этого в документе обоснования должны быть такие данные:

- объём требующихся для реализации проекта затрат, сроки их окупаемости и обоснование предполагаемой выгоды;

- доход, доля рынка и прочие характеристики уже существующего предприятия;

- информация о состоянии, прибыльности и перспективах развития сферы, в которой работает компания (обоснование нужно провести по стране и региону, где работает предприятие);

- общее описание этой экономической сферы, виды выпускаемых ею типов продуктов и услуг, цены на них;

- обоснование движения денежных потоков, источники, из которых будут получаться и покрываться средства на проект;

- причины выбора тех или иных видов оборудования и техники, их сравнение с альтернативами;

- соотношение затрат и доходов;

- обоснование разделения расходов на постоянные и временные;

- расчёт прибыли при разных уровнях спроса и соответствующие им сроки экономической окупаемости;

- план внедрения проекта в уже существующее предприятие;

- анализ степени готовности оборудования и сотрудников компании к введению проекта;общая экономическая оценка привлекательности инвестиций.

Поскольку экономическая аргументация составляется в основном для идей по улучшению и модернизации работы уже действующего предприятия, такие вещи как анализ рынка, составление и обоснование маркетингового плана в него не входят. Задачей документа является анализ идеи с финансово-экономической стороны, без организационных и технических подробностей.

Значительная часть экономического подкрепления посвящена обсуждению альтернатив и сравнению их с текущим предложением. В нём необходимо обосновать, почему были выбраны те или иные виды оборудования и материалов от конкретных поставщиков. Для этого проводится подробный анализ каждой из альтернатив с подробным учётом их технических характеристик, цен и трудовых затрат при работе.

Структура и содержание обоснования

Официально не существует никаких строгих требований к структуре и стилю изложения экономического обоснования. Это значит, что форма и порядок подачи информации зависит от специфики деятельности компании, а также предполагаемого круга читателей. Однако, все эти документы довольно похожи. Их примерное содержание выглядит так:

- Цель обоснования. В этом экономическом пункте необходимо объяснить, для чего проект нужен компании, какие функции он будет выполнять и какую выгоду принесёт. Этот пункт должен быть раскрыт как можно подробнее, ведь именно от него чаще всего зависит, будет ли работа принята и профинансирована.

- Способ реализации. Объяснив экономическую цель, нужно назвать возможные пути её достижения и описать, какой способ для этого выбран. Необходимо также сравнить выбранные методы с альтернативными и обосновать, почему именно они являются наиболее эффективными. Кроме того, стоит привести описание выбранных технических решений.

- Экономические данные. Нужно подробно расписать все доходы и расходы от проекта, указать сумму начальных вложений и способ их получения. Информацию подкрепить расчётами всех параметров.

- План выполнения. Следует сделать обоснование минимальные и максимальные сроков завершения проекта, а также описать объём трудовых и финансовых затрат на его реализацию. Для удобства можно разбить весь экономический срок на этапы (например, закупку оборудования, его доставку, установку и настройку, обучение персонала и начало производства новой продукции) и провести анализ каждого из них. Нужно также описать все факторы, которые могут создать задержку в реализации проекта или ускорить её.

- Обязанности сотрудников. Указать, сколько людей нужно для осуществления идеи и какие задачи будут у каждого из них. Кроме того, обосновать необходимость каждого сотрудника для выполнения поставленной задачи.

- Прогнозы эффективности и оценка привлекательности для инвесторов. Вычисляются на основе экономических данных.

- Выводы. Рекомендация к внедрению проекта или отправке его на дальнейшую доработку для поиска более эффективных решений.

Правильно составленное экономическое подтверждение будет полезно, даже если обоснование не утвердят — собранная информация поможет найти недочёты и исправить их до того, как компания понесёт убытки. Особенности его содержания зависит от специфики — например, в строительстве понадобится смета и расчёт материалов, а в производстве пищевой продукции — данные об их сроках годности и технике для хранения.

Обязательные данные обоснования

Вне зависимости от структуры и порядка изложения экономической аргументации в неё обязательно следует включить все основные данные финансовых взаимосвязях проекта. Примеры необходимой информации:

- общее описание обоснования, его задачи на предприятии, влияние на развитие экономики (как отдельной компании, так и региона или страны);

- анализ условий на рынке и приспособленность проекта к ним;

- экономические затраты;

- характеристики внедряемых изменений, с точки зрения прибыльности;

- период окупаемости с учётом всех процентов и инфляции (важно, чтобы вложение в проект было более выгодным, чем простое держание денег на депозитном счету);

- оценка привлекательности проекта для инвесторов.

Эти пункты обоснования остаются неизменным в экономическом подкреплении для компании в любой отрасли. Они могут дополняться новыми разделами и подразделами, в зависимости от особенностей предприятия и интересов предполагаемого круга читателей.

Материальные и нематериальные элементы обоснования

Тщательный и детальный анализ всех материальных и нематериальных составляющих проекта необходим для того, чтобы написать экономическое обоснование. Образцы материальных элементов, которые стоит учесть и описать:

- уменьшение расходов на производство, содержание оборудования и прочие нужды, которые будут получены в результате реализации проекта;

- источники дополнительного дохода, вероятность его получения и размеры;

- рост доли предприятия на рынке;

- удовлетворение запросов и желаний потребителей, рост клиентской базы в результате увеличения качества и количества продуктов и/или услуг;

- снижение экономических издержек по обоснованию, а также затрат на ремонт и техническое обслуживание;

- оценка предполагаемого притока денежных средств с учётом всех факторов.

Нематериальные компоненты обоснования тоже должны обязательно присутствовать в экономическом доказательстве. К ним относятся все незапланированные, но возможные и сильно вероятные изменения, которые принесут компании дополнительную прибыль или убытки. Среди них можно выделить:

- издержки переходного этапа экономики, которые появятся во время внедрения проекта;

- обоснование затрат на эксплуатацию;

- построение новых бизнес-процессов и трансформация текущих, затраты на их оптимизацию;

- изменения в обязанностях сотрудников компании.

Помимо обоснования прибыльности проекта, при составлении экономической аргументации нужно также уделить внимание альтернативным вариантам осуществления рассматриваемой идеи и провести детальное сравнение между ними. На основании этого сравнения можно высказать предложения и идеи по улучшению проекта.

Советы по написанию обоснования

Прежде чем приступать к написанию экономического подкрепления, нужно для начала самостоятельно разобраться в проекте и понять его суть. Её необходимо будет изложить кратко, но ёмко, чтобы заинтересовать потенциальных заказчиков или инвесторов. Затем необходимо обосновать, почему внедрение новой идеи необходимо и целесообразно. Начать лучше всего с базовых утверждений, которые трудно будет оспорить. Затем основная экономическая мысль развивается, приводятся расчёты и дополнительные доводы в пользу выгодности проекта. Это выглядит примерно так:

- Стоимость содержания автоматизированного станка по производству деталей ниже, чем таковая у неавтоматизированного в сумме с зарплатой одного рабочего. Потому для развития предприятия, с экономической точки зрения, необходимо закупить автоматизированные станки.

- Поскольку станки способны работать 24 сутки и 7 дней в неделю, их эффективность по сравнению с рабочими (работающими по 160 часов в месяц) возрастёт в 4 раза. Кроме того, они не подвержены рискам, связанными с текучкой кадров и прочими человеческими факторами.

- Обоснование — предлагается закупить партию из 10 штук.

Затем экономическое утверждение нужно подтвердить обоснованием расчётов с учётом стоимости оборудования, расходов на его эксплуатацию и прочих факторов. Необходимо привести характеристики техники с подтверждением от поставщика. Пример расчётов:

- Обоснование расходов: стоимость партии в 10 автоматизированных станков — 1,2 млн рублей с учётом доставки и предварительной настройки. Часть из этой суммы в размере 200 тыс. рублей будет профинансирована за счёт продажи старого оборудования. Оставшийся 1 млн рублей будет покрыт кредитом под 12% сроком на 2 года.

- Обоснование экономии: установка нового оборудования позволит сократить рабочий штат на 10 сотрудников с зарплатой 30 тыс. рублей, но потребует найма специалиста по техобслуживанию с зарплатой в 50 тыс. Затраты на электроэнергию возрастут на 12 тыс. в месяц. Таким образом, выгода составит 238 тыс. рублей. В течение первых 24 месяцев 56,5 тыс. из них будет идти на погашение кредита.

- Обоснование новых доходов: прибыль предприятия от продажи деталей составляет около 150 тыс. рублей в месяц. Поскольку их количество возрастёт в 4 раза, доход увеличится до 600 тыс. рублей.

- Выводы: таким образом, доход от нововведения в первые 2 года будет составлять 781,5 тыс. рублей, а далее — 838 тыс. рублей в месяц.

Разумеется, в настоящем экономическом обосновании нужно учесть гораздо больше факторов и привести расчёты по ещё множеству параметров. Необходимо также заранее написать ответы на предполагаемые возражения и привести сравнение с альтернативами. Затем, на основании полученных данных, делается вывод с рекомендациями по внедрению проекта или против него.

При необходимости стоит дополнять обоснование приложениями и документами. Ими могут быть технические характеристики оборудования, образцы кредитных договоров, подробные экономические расчёты затрат на электроэнергию и прочие бумаги, специфика которых зависит от вида деятельности предприятия.

Для какого проекта вы собираетесь готовить экономическое обоснование?

(голосов: 3, средняя оценка: 5,00 из 5)

Загрузка…

Источник

Структуры, характеризующие предприятие

Целью методики обоснования бизнес-плана является создание комплекса правил, на основание которых можно делать вывод об эффективности разработанного бизнес-плана для конкретного предприятия (организации). Методика обоснования бизнес-плана заключается в разработке критериев соответствия созданного бизнес-плана типовому и определении его эффективности.

Эффективность созданного бизнес-плана следует определять начиная с оценки его структуры. Как известно, типовой бизнес-план включает в себя не менее десяти разделов. Следует проверить, как составленный бизнес-план отвечает этим требованиям, т. е. отражены ли в разработанном бизнес-плане основные разделы. Рекомендуется использовать такой показатель, как коэффициент соответствия по разделам. Этот показатель может быть рассчитан как отношение числа разделов представленного бизнес-плана и стандартного набора разделов:

Кс = К/с,

где Кс — коэффициент соответствия;

К — число разделов разработанного бизнес-плана; с — стандартное число разделов бизнес-плана.

После этого необходимо наметить, разделы бизнес-плана, которые отвечают требованиям типового бизнес-плана. Первым разделом бизнес-плана является резюме. В этом разделе необходимо

выделить такие данные, как цель проекта, показатели и гарантия возврата средств. При анализе цели создаваемого бизнес-плана следует обратить внимание на то, как цель бизнес-плана отвечает концепции развития организации (предприятия), достигается ли эта цель за счет создания нового продукта (технологий). Целями создания бизнес-плана могут быть выход на рынок с новым или модернизированным продуктом (технологией), повышение возможностей укрепления своих позиций на рынке данного продукта или технологий.

Для определения эффективности созданного бизнес-плана следует выделить основные структуры этого плана: информационную, социальную, технологическую и экономическую.

Для анализа наличия перечисленных структур рекомендуется использовать коэффициент наличия, определяемый по формуле

К„ = Сп/Сс,

где Кн — коэффициент наличия;

Сп — структуры анализируемого бизнес-плана;

Сс — стандартный набор структур.

В информационную структуру входят такие сведения, как описание предприятия, описание нового или модернизированного продукта (технологии), основные показатели работы предприятия (организации). Так, при анализе резюме следует использовать такой показатель, как наличие в резюме основных стандартных положений, а именно: название, суть и цели бизнес-плана, основные показатели.

Показатель наличия (соответствия) стандартным требованиям к резюме может быть представлен как:

Кнм = Д.Р./пср,

где Кнм — коэффициент соответствия требованиям резюме;

Д.Р. — наличие показателей в бизнес-плане;

пер — стандартное число показателей, содержащихся в резюме.

В описании предприятия должны содержаться такие сведенья, как возраст предприятия, его размеры, основные экономические показатели за последние 3—5 лет.

По возрасту предприятия можно разделить на новые (до 10 лет), средние — от 10 до 30, старые — от 30 до 50 и очень старые — более 50 лет.

По размерам в соответствии с принятой классификацией на крупное предприятие требуется более 250 занятых, на среднее — от 100 до 250 занятых, на малое — менее 100 занятых.

По структуре — на наличие цехов (цеховая структура) или на наличие только участков (как правило, для малых предприятий).

По активным и пассивным основным фондам предприятия делятся на доли активных и пассивных (в динамике за последние 3—5 лет).

По возрастной структуре для активной части основных фондов следует выделить такие показатели, как доля новейшего оборудования со сроком службы до 5 лет в общем количестве оборудования, доля сравнительно нового оборудования со сроком службы от 5 до 10 лет в общем количестве оборудования, доля устаревающего оборудования со сроком службы от 10 до 15 лет в общем количестве оборудования, доля старого оборудования со сроком службы от 15 до 20 лет в общем количестве оборудования, доля очень старого оборудования со сроком службы более 20 лет в общем количестве оборудования.

По возрастной структуре для пассивной части основных фондов можно выделить такие показатели, как доля сравнительно новых пассивных основных фондов со сроком службы до 20 лет в общей массе этих фондов, доля таких фондов со средним сроком службы — от 20 до 50 лет в общей массе этих фондов и доля старых пассивных основных фондов со сроком службы более 50 лет в общей массе указанных фондов.

Из показателей использования основных фондов следует выделить наиболее важные, а именно:

- — рентабельность;

- — фондоотдача;

- — фондоемкость;

- — коэффициент сменности.

Рентабельность основных фондов определяется как отношение средней величины прибыли за год к среднегодовой величине основных фондов:

Роф = Пр/Соф ,

где Роф — рентабельность основных фондов;

ПР— прибыль за год;

Соф — среднегодовая величина основных фондов.

Этот же показатель следует рассчитывать и по активности части основных фондов. Желательно представить этот показатель в динамике за последние 3—5 лет.

Фондоотдача рассчитывается как отношение объема продукции за год (в стоимостном измерении) к среднегодовой величине основных фондов:

ГТф = Пр/Соф,

где Пф — показатель фондоотдачи;

ПР— продукция за год.

Продукция за год может быть представлена как валовая, товарная, реализованная, условно-чистая и чистая продукция. В условиях рыночной экономики предпочтение следует отдать товарной продукции.

Фондоемкость является показателем, обратным фондоотдаче.

Коэффициент сменности применяется только в дискретном производстве. Он рассчитывается как отношение количества оборудования, работавшего в течение суток, к количеству оборудования, работавшего в первую смену:

Кс = Коб/Кпс,

где Кс — коэффициент сменности;

Коб — количество оборудования, работавшего в течение суток; Кпс — количество оборудования, работавшего в первую смену.

В современных условиях хозяйствования следует уменьшить значение фактора морального износа. Поэтому очень важно, чтобы новейшее оборудование использовалось максимально интенсивно. Для анализа эффективности использования новейшего и нового оборудования предлагается использовать несколько измененный показатель коэффициента сменности, а именно:

Кси= К„/К„п

где Кси — измененный коэффициент сменности;

Кн — количество нового и новейшего оборудования (срок службы до 10 лет), работавшего в первую смену.

Не меньшее значение, чем использование основных фондов, имеет применение оборотных фондов. Для анализа эффективности использования этих фондов важнейшее значение имеют показатели обшей и удельной материалоемкости. Общая материалоемкость определяется суммарным количеством материальных ресур-

сов, затраченных на получение товарной продукции. Но в условиях рыночной экономики и конкурентной борьбы более важное значение приобретает показатель удельной материалоемкости, который показывает расход материальных ресурсов на единицу продукции или на единицу технической характеристики. Последнее весьма важно для сравнения продукции предприятия с продукцией отечественных и зарубежных фирм. Однако такое сравнение будет только по чистой массе, т.к. величина отходов и потерь при изготовлении продукции является коммерческой тайной.

Важнейшее значение имеют показатели, характеризующие продукцию. Для этого рекомендуется несколько показателей:

- • доля продукции, соответствующая требованиям мировых стандартов, в общем объеме продукции предприятия;

- • соответствие нового продукта (технологии) требованиям мировых стандартов.

Для продукции машиностроительных предприятий важное значение имеет показатель стандартизации, т. е. доля стандартных деталей и узлов в изделии. Чем больше таких деталей и узлов, тем это выгоднее производителю и потребителю, т.к. у последнего облегчается организация ремонтных работ.

В обязательном порядке должны быть отражены затраты на изготовление продукции. Если одна и та же продукция выпускалась несколько лет, то желательно отразить динамику издержек. Так как бизнес-план является обоснованием для выпуска новой или модернизированной продукции, для этого продукта необходимо указать следующее:

- • соответствует ли данный продукт требованиям мировых стандартов или превосходит их;

- • является оригинальным;

- • ожидаемый уровень издержек на единицу продукции;

- • ожидаемая величина прибыли на единицу продукции.

Для анализа социальной структуры предлагается использовать следующие показатели:

- • структуру персонала по возрасту;

- • долю лиц с высшим образованием;

- • динамику средней заработной платы за последние 3—5 лет;

- • показатель текучести кадров;

- • организацию подготовки и переподготовки работников.

Для анализа технологической структуры следует использовать

следующие показатели:

- • отношение количества деталей собственного производства к общему количеству деталей в изделии;

- • отношение количества импортных деталей и узлов к общему количеству деталей и узлов в изделии;

- • долю деталей и узлов, полученных в результате механической обработки, к общему количеству деталей и узлов в изделии.

Источник