Финансовый план в бизнес плане точка безубыточности

Точка безубыточности – это та величина объема продаж (в количественном или денежном выражении) при которой предприятие работает в ноль. При увеличении объема продаж относительно данной точки у предприятия появится прибыль, а при снижении – убыток.

Для чего она нужна

Данный показатель позволяет уже на этапе планирования понять следующее:

- Стоит ли осуществлять инвестиции при текущих ценах на продукцию, себестоимости и постоянных затратах

- На сколько надо нарастить объем продаж не изменяя цены, себестоимость продукции и постоянные расходы, чтобы не нести убытки

- Сколько необходимо продать продукции, чтобы предприятие работало в плюс, если изменится один или несколько из показателей: цена продукции, себестоимость продукции, постоянные расходы управления или производства.

Формула расчета

Точка безубыточности в натуральном выражении (штуки, тонны, литры и т.д.) рассчитывается по формуле :

BEP (нат.) = FС / (P – AVC), где

- BEP (break-evenpoint) – точка безубыточности

- FC (Fixed costs) – постоянные расходы

- AVC (average variable cost) – средние переменные расходы

Сразу отметим, что (P – AVC) – это в зависимости от бизнеса либо маржинальная прибыль (если это производство), либо наценка на товар (если расчет делается по магазину либо оптовой торговле).

Если мы хотим найти точку безубыточности в денежном выражении, то есть два варианта расчета:

- Найти точку безубыточности в натуральном выражении и умножить ее на цену товара

BEP (ден.) = P * BEP (нат.) - Умножить на цену всю формулу расчета точки безубыточности. В итоге получится следующая формула:

BEP (ден.) = P*FC / (P – AVC)

Пример расчета для магазина

В качестве примера возьмем упрощенную ситуацию. В магазине продается один продукт – хлеб по цене 20 руб./штуку. Магазин приобретает данный хлеб на заводе по цене 15 руб./штуку. Постоянные расходы магазина:

- Зарплата продавца – 20 000 руб. + социальные отчисления (34,2%)

- Аренда помещения – 30 000 руб.

- Коммунальные расходы – 5 000 руб.

В нашем примере P = 20 руб., AVC = 15 руб., FC = 20 000*1.342 + 30 000 + 5 000 = 61 840 руб.

Подставляя эти цифры в формулу получим следующую величину точки безубыточности в натуральном выражении:

BEP (нат.) = 61 840 / (20 – 15) = 12 368 шт.

Если мы хотим найти точку безу3быточности в денежном выражении, то мы просто полученный объем умножаем на цену продукта:

BEP (ден.) = 12 368 * 20 = 247 360 руб.

Пример расчета для производственного предприятия

Для большей наглядности рассчитаем точку безубыточности на условном хлебокомбинате, который поставляет хлеб в торговые точки города.

- Цена хлеба – 15 руб.

- Себестоимость продукции на 1 штуку: мука – 7 руб., вода – 3 руб., упаковка – 1 руб.

- Общецеховые расходы: зарплата – 50 000 руб. + отчисления (34,2%), амортизация – 30 000 руб., ремонт оборудования и помещений – 40 000 руб.

Таким образом, мы получаем следующие значения показателей:

- P = 15 руб.

- AVC = 7 + 3 + 1 = 11 руб.

- FC = 50 000 * 1.342 + 30 000 + 40 000 = 137 100

Точка безубыточности в натуральном выражении будет равна :

BEP (нат.) = FС / (P – AVC) = 137 100 / (15 – 11) = 34 275 штук,

в денежном выражении:

BEP (ден.) = P * BEP (нат.) = 15 * 34 275 = 514 125 руб.

Нюансы расчета

- К сожалению, приведенная выше формула расчета точки безубыточности очень хорошо работает для предприятия, где производится или продается только одно наименование продукции. Если ваше предприятие выпускает несколько наименований продуктов, то в качестве цены на продукт и себестоимости необходимо использовать средневзвешенную цену по всем продуктам и средневзвешенную себестоимость по всем продуктам.

Таким образом, если у нас, например, имеется два продукта (батон и буханка) и их цены, себестоимость и доля в объеме реализации следующие:

| Наименование | цена | себестоимость | Доля в продажах |

| Буханка | 20,00 | 15,00 | 70% |

| Батон | 25,00 | 20,00 | 30% |

| Среднее | 21,50 | 16,5 | 100% |

по ним необходимо высчитать средневзвешенную цену и себестоимость и использовать ее для расчета точки безубыточности.

- К средним переменным расходам необходимо относить все расходы, которые линейно зависят от объема производства. Так, например, если у вас заработная плата производственных рабочих прямо зависит от объемов производства (например, 5 руб./шт или 5% от выручки), то необходимо высчитывать данную стоимость на единицу продукции и плюсовать ее в AVC. Кроме этого, не забывайте, что налоги на эту заработную плату также необходимо учитывать как переменные расходы.

Например, хлебокомбинат производит хлеб и реализует его по цене 20 руб./кг, а переменные затраты на одну буханку следующие: 5 руб. на муку, 3 руб. на воду, 1 руб. на упаковку, 5% от выручки на заработную плату.

В данном случае нам необходимо пересчитать заработную плату и налоги на нее также на одну буханку следующим образом:

ФОТ = 20 * 0,05 * 1,342 = 1,342 руб./буханку, где 20 – цена продукта, 0,05 – 5% от выручки оплата работнику, 1,342 – мы увеличиваем заработную плату на величину социальных отчислений.

Визуальное отображение расчета в Excel

На примере расчета точки безубыточности хлебного магазина, который мы рассчитывали ранее, построим график расчета и рассчитаем тот же параметр с помощью средств Excel. Вот как это будет выглядеть:

На рисунке видно, что мы сделали расчет точки безубыточности с помощью четырех клеток. Нижняя же таблица расчета прибыли по магазину показывает, что он выходит из убытков только когда объем продаж становится равным 13 000 штук (что больше расчетного 12 368).

Формулы, которыми мы пользовались при расчете показателя, вы можете посмотреть на следующем рисунке:

А график ниже показывает логику расчета показателя. Чтобы выйти в прибыль, наша выручка (синяя линия на графике) должна быть больше, чем постоянные (темно-голубая заливка) и переменные расходы (светло-голубая заливка) вместе взятые. Точка пересечения этих двух графиков – равна точке безубыточности.

Примеры расчета по видам бизнеса

Для того, чтобы увидеть как была рассчитана точка безубыточности по интересующему вас бизнесу, вы можете найти на соответствующий данному направлению бизнес-план и открыть расчеты:

Источник

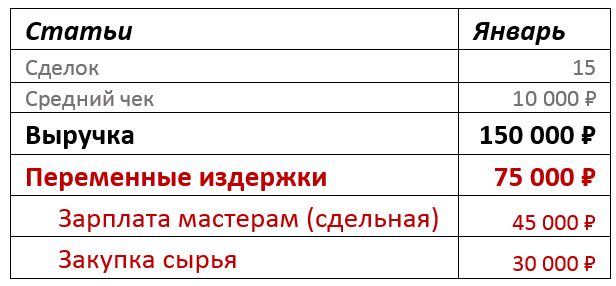

Шаг 1. Переменные издержки

Чтобы рассчитать точку безубыточности, нужно вспомнить про постоянные и переменные издержки.

Переменные издержки – это затраты бизнеса, объем которых зависит от производства единицы продукции или от оказания услуги. Сюда, как правило, попадают закупка сырья, оплата работы субподрядчиков или персонала на сдельной оплате, транспортные расходы и т.п.

Для лучшего понимания всех расчетов возьмем пример – небольшое мебельное производство «Добрый бук», которое изготавливает столы. Выполнив 15 заказов по 10 000 рублей и получив выручку в 150 000 рублей, мы потратили 30 000 рублей на закупку сырья и 45 000 рублей было выплачено в качестве сдельной оплаты мастерам – это наши переменные издержки. Общая сумма 75 000 рублей.

По аналогии посмотрите на затраты в вашем бизнесе и просчитайте переменную часть. Если вы занимаетесь торговлей, сюда войдут расходы по закупке товара. Если вы оказываете услуги, то скорее всего оплата тех, кто эти услуги оказывает, если эту оплату можно точно отнести к факту оказания услуги. Например, если у вас студия разработки сайтов, дизайн-студия или любая проектная организация, в переменную часть стоит включить все выплаты по проекту.

Шаг 2. Маржинальность

Если мы из выручки вычтем прямые переменные расходы – то получим показатель, который называется маржинальная (или ее еще называют валовая) прибыль. В «Добром буке» маржинальная прибыль равна 75 000 рублей.

Маржинальность – это маржинальная прибыль, деленная на выручку в – процентах.

Маржинальность = (выручка − переменные расходы) / выручка × 100

В нашем примере маржинальность равна 50%.

Шаг 3. Постоянные издержки

Теперь считаем постоянные издержки – аренда офиса, склада или производственных площадей, фиксированные заработные платы сотрудникам, расчетный счет в банке, реклама своих товаров или услуг. Это те, затраты бизнеса, которые не могут быть прямо отнесены к реализации конкретной продукции, партии, услуге или проекту.

Посмотрим, какие постоянные издержки есть у нашей компании «Добрый бук». На аренду помещения ушло 30 000 рублей, оклады мастерам и руководителю компании в сумме составили 55 000 рублей и еще 10 000 рублей потратили на рекламу. Итого постоянные издержки в отчетном месяце были 95 000 рублей или 63,3% от выручки.

Шаг 4. Точка безубыточности

Теперь, когда у нас есть информация о переменных и постоянных издержках, мы можем рассчитать точку безубыточности.

Точка безубыточности — это такой объем продаж, при котором бизнес ничего не зарабатывает, но и не работает в убыток. Это достигается за счет того, что все 100% полученной от клиентов выручки за этот объем заказов покрывают переменные и постоянные затраты, но на прибыль ничего не остается. Точка безубыточности может быть выражена в деньгах (денежный эквивалент) или количестве заказов (натуральный эквивалент). Для большинства компаний точку безубыточности лучше рассчитывать на месячный период.

Формула расчета точки безубыточности достаточно простая: чтобы определить точку безубыточности, нужно разделить постоянные расходы на маржинальность.

Точка безубыточности = Постоянные расходы / Маржинальность

Напомним, что маржинальность – это отношение разницы выручки и переменных расходов к выручке, выраженное в процентах.

Рассчитаем точку безубыточности для нашей компании.

Точка безубыточности = 95 000 рублей (постоянные расходы) / 50% (маржинальность) = 190 000 рублей.

Итак, точка безубыточности для нашей компании составляет 190 000 рублей в денежном эквиваленте. Именно эту сумму выручки нужно получать, чтобы не работать в убыток при текущем уровне затрат.

Очевидно, что «Добрый бук» в этом месяце работал в убыток: количество полученных заказов не принесло нужного объема выручки на покрытие всех расходов.

Как работать с точкой безубыточности?

Зная точку безубыточности можно управлять бизнесом: повышать объем продаж, увеличивать средний чек, менять что-то в переменных и постоянных затратах и т.д.

Давайте попробуем изменить ситуацию, увеличив бюджет на рекламу, чтобы привлечь больше заказов. Предположим мы увеличим на 5 000 рублей рекламный бюджет и в итоге мы получим на 5 заказов больше. Это действие увеличит постоянные издержки в этом месяце, но и приведет больше заказов и даст прирост выручки до 200 000 рублей. Если мы сохраним тот же уровень маржинальности, мы получим следующую структуру расходов и доходов:

Еще раз посчитаем точку безубыточности на февраль:

Точка безубыточности = 100 000 рублей (постоянные расходы) / 50% (маржинальность) = 200 000 рублей.

Итого в текущих условиях, при выручке в 200 000 рублей, наше производство выйдет на точку безубыточности.

Точку безубыточности можно представить не только в денежном, но и в натуральном эквиваленте.

Для «Доброго бука» это будет количество полученных сделок (заказов) равное 20 при сумме заказа в 10 000 рублей.

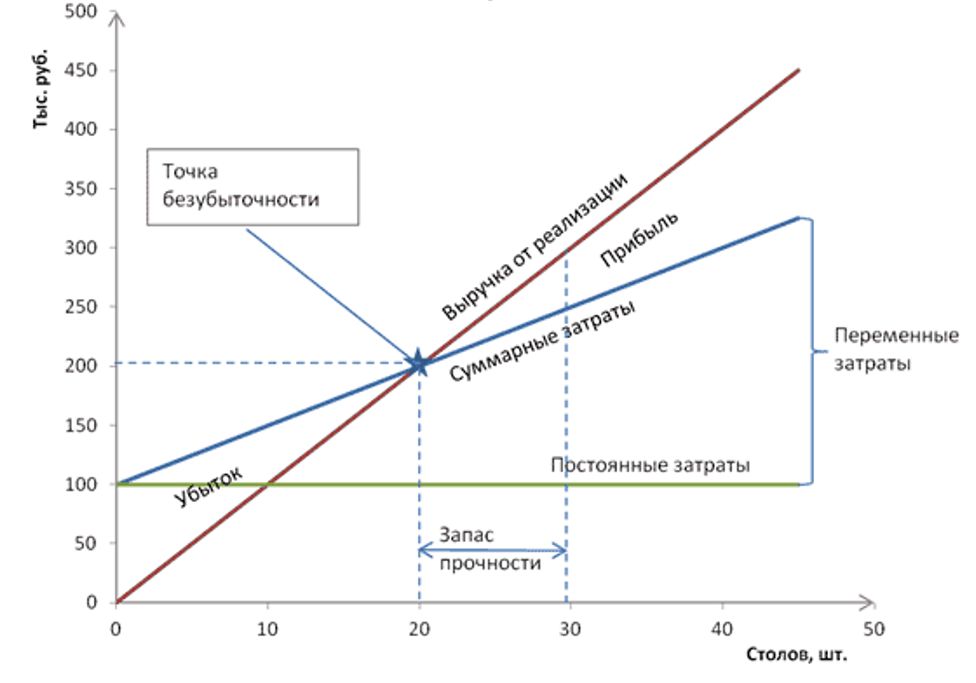

Кроме этого анализ точки безубыточности можно провести в графиках. Если по оси ординат отложить объем выручки, а по оси абсцисс количество продукции/заказов, то получим график, иллюстрирующий соотношение выручки, постоянных и суммарных издержек (переменные + постоянные).

Точка безубыточности на графике – это точка пересечения выручки и суммарных затрат.

Графики показывают, как при росте количества заказов меняется разница между выручкой и суммарными затратами. Это разница и есть операционная прибыль организации.

Чем выше выручка от уровня точки безубыточности, тем больше у бизнеса запас прочности, и тем он устойчивее. Основной фактор устойчивости – это уровень постоянных издержи. Если он большой, бизнесу нужен большой оборот для его покрытия. Если он постоянных издержек не много, то компания не получит убытки при падении выручки. Этот факт понимают все предприниматели, но не все могут это выразить в конкретных цифрах для своего бизнеса.

Знать точку безубыточности важно и полезно: вы в любой момент времени можете определить, привлек ли бизнес необходимый объем заказов или продаж, чтобы обеспечить свои потребности, или нет. И если нет, то сколько ему осталось продать, чтобы выйти в прибыль.

Выводы: что дает знание точки безубыточности

- Легче определить, за какие цены продавать товары или услуги, исходя из издержек;

- Легче планировать объем продаж в каждый конкретный момент времени и отвечать на вопрос «Сколько нужно продать, чтобы выйти на безубыточность?»;

- Можно следить за изменением точки безубыточности, чтобы находить узкие места в бизнесе;

- Можно проанализировать устойчивость компании в цифрах.

Еще больше полезных материалов о финансах компании на blog.seeneco.com

Источник

Точка безубыточности – это объём производства и реализации продукции, при котором расходы будут компенсированы доходами, а при производстве и реализации каждой последующей единицы продукции предприятие начинает получать прибыль.

Иными словами, под точкой безубыточности понимается такой момент, когда предприятие полностью покроет убытки и деятельность компании начнет приносить реальную прибыль.

Точка безубыточности – объем продаж, при котором прибыль компании равна нулю. Прибыль – это разница между доходами и расходами.

Точку безубыточности измеряют в натуральном или денежном выражении. Данный показатель точки безубыточности позволяет определить, сколько продукции надо реализовать, какой объем работ выполнить, или услуг оказать, чтобы прибыль компании была бы равной нолю.

Таким образом, в точке безубыточности доходы покрывают расходы. При превышении точки безубыточности предприятие получает прибыль, если точка безубыточности не достигнута, то предприятие несет убытки.

Для каких целей используется точка безубыточности

Расчет точки безубыточности позволяет:

определить оптимальную стоимость реализации производимой продукции, выполнения работ или оказания услуг;

рассчитать, в какие сроки окупится новый проект. То есть определить момент, когда полученные доходы станут больше издержек предприятия;

следить за изменениями показателя точки безубыточности, для того, чтобы установить существующие проблемы в процессе производства и реализации продукции, выполнения работ, оказания услуг;

проводить анализ финансового состояния предприятия;

узнать, как повлияет изменение цены на реализуемую продукцию, выполняемые работы, оказываемые услуги или понесенных расходов на получаемую в итоге выручку.

Точка безубыточности и практика ее использования

Анализ точки безубыточности используется в различных целях.

Рассмотрим некоторые направления и цели использования данного показателя.

Приведем в таблице цели возможного использования показателя точки безубыточности на практике:

| Пользователи | Цель использования |

| Внутренние пользователи | |

| Директор по развитию/продажам | Расчет оптимальной цены за единицу товара, расчет уровня издержек, когда предприятие может быть еще конкурентоспособным. Расчет и составление плана продаж |

| Собственники/Акционеры | Определение объема производства, при котором предприятие станет рентабельным |

| Финансовый аналитик | Анализ финансового состояния предприятия и уровня его платежеспособности. Чем дальше предприятия от точки безубыточности, тем выше ее порог финансовой надежности |

| Директор производства | Определение минимально необходимого объема производства продукции на предприятии |

| Внешние пользователи | |

| Кредиторы | Оценка уровня финансовой надежности и платежеспособности предприятия |

| Инвесторы | Оценка эффективности развития предприятия |

| Государство | Оценка устойчивого развития предприятия |

Использование модели точки безубыточности используется в управленческих решениях и позволяет дать общую характеристику финансового состояния предприятия, оценить уровень критического производства и продаж для разработки комплекса мер по увеличению финансовой прочности.

Этапы для определения точки безубыточности

На практике выделяют три этапа для определения точки безубыточности предприятия.

Сбор необходимой информации для проведения необходимых расчетов. Оценка уровня объема производства, реализации продукции, прибыли и убытков.

Вычисление размера переменных и постоянных издержек, определение точки безубыточности и зоны безопасности.

Оценка необходимого уровня продаж/производства для обеспечения финансовой устойчивости предприятия.

Задачей предприятия является определение нижней границы своей финансовой устойчивости и создание возможностей для увеличения зоны безопасности.

Расчет точки безубыточности и переменные, постоянные издержки

Чтобы найти точку безубыточности, необходимо установить, какие из затрат предприятия относятся к постоянным затратам, а какие расходы относятся к переменным затратам.

Так как данные затраты влияют на определение точки безубыточности и являются обязательными составляющими для расчета точки безубыточности.

К постоянным затратам относятся: амортизационные отчисления, заработная плата административно-управленческого персонала с отчислениями с заработной платы во внебюджетные фонды, арендная плата офисных помещений и другие расходы.

К переменным затратам относятся: материалы, комплектующие, полуфабрикаты, используемые в производстве, топливо и энергия для технологических нужд, заработная плата основных рабочих с отчислениями с заработной платы во внебюджетные фонды и другие расходы.

Постоянные затраты не зависят от объема производства и продаж и не меняются с течением времени.

При этом, на изменение постоянных затрат могут повлиять следующие факторы: рост/падение производительности предприятия, открытие/закрытие производственных цехов, увеличение/снижение арендной платы, инфляция и другие факторы.

Переменные затраты зависят от объема производства и изменяются вместе с изменением объема. Соответственно, чем больше объем производства и продаж, тем больше переменные затраты. Переменные затраты на единицу продукции не изменяются с изменением объем производства. Переменные затраты на единицу продукции являются условно-постоянными.

Формула для расчета точки безубыточности

Для расчета точки безубыточности понадобится такие показатели:

| Обозначение показателя | Его значение |

| CVP / BEP (cost-volume-profit / break-even point) | Точка безубыточности |

| TFC (total fixed cost) | Постоянные расходы |

| TVC (total variable cost) | Переменные расходы |

| AVC (average variable cost) | Переменные расходы на одну единицу продукции |

| TR (total revnue) | Выручка (доходы) |

| P (price) | Цена реализации |

| Q | Объем производства в натуральном измерении |

| MR* (marginal revenue) | Маргинальный доход |

*Маргинальный доход можно рассчитать как разницу между выручкой (TR) и общими переменными расходами (TVC) или между ценой (P) и переменными расходами на единицу товара (AVC).

1.Расчет точки безубыточности (ТБУ) в натуральном эквиваленте:

BEPнат = TFC / (P-AVC)

Зная количество товаров, можно рассчитать точку безубыточности в денежном эквиваленте:

BEPден = BEP нат * P

Для наглядности рассмотрим числовой пример:

Постоянные расходы предприятия (TFC): 50 000 рублей;

Переменные расходы на производство единицы продукции (AVC): 100 рублей;

Цена реализации (P): 200 рублей.

Подставляем исходные значения в формулу:

BEP нат = 50 000 / (200-100) = 500 штук.

Имея полученный результат, можно рассчитать, при каком валовом доходе предприятие выйдет в ноль:

BEPден = 500 шт.* 200 руб. = 100 000 рублей.

2.Расчет точки безубыточности (ТБУ) в денежном выражении:

BEPден = (TR* TFC) / (TR-TVC)

Также можно вычислить точку безубыточности через маргинальный доход.

MR = TR-TVC, или MR на 1 ед. = P- AVC

Далее нам нужно узнать коэффициент маргинального дохода KMR:

KMR = MR / TR, или KMR на 1 ед. = MR на 1 ед. / P

Исходя из полученных значений получаем:

BEPден = TFC / KMR

Для наглядности рассмотрим числовой пример:

Постоянные расходы предприятия (TFC): 50 000 рублей;

Переменные расходы (TVC): 60 000 рублей;

Выручка (TR): 100 000 рублей.

Подставляем значения в формулу:

BEPден = (100 000*50 000) / (100 000-60 000) = 125 000 рублей.

MR = 100 000-60 000 = 40 000 рублей

KMR = 40 000 / 100 000 = 0,4

BEPден = 50 000 / 0,4 = 125 000 рублей

Таким образом, видно, что значения BEP, рассчитанные по двум формулам, равны.

Если предприятие будет реализовывать свои товары на 125 000 рублей, то оно не будет терпеть убытки. Что касается коэффициента маргинального дохода, то он показывает, что каждый рубль выручки, полученной сверху, принесет в этом случае 40 копеек прибыли.

Выводы

Модель точки безубыточности позволяет определить минимально допустимую границу продаж и производства продукции для предприятия. Данная модель хорошо может быть использована для крупных предприятий, имеющих устойчивый рынок сбыта.

Расчет точки безубыточности позволяет определить зону безопасности – удаленность предприятия от критического уровня, при котором прибыль равняется нулю.

Источник