Финансовые вложения в долю в бизнесе

Очередной выпуск бухгалтерского ликбеза. Продолжаем разбираться с отдельными статьями бухгалтерской отчётности. Простым языком с примерами для тех, кто только начал изучать бухучёт, хочет узнать что-то новое о привычных бухгалтерских категориях или просто научиться читать баланс.

Всем привет! С вами Алексей Иванов — директор по знаниям интернет-бухгалтерии «Моё дело» и автор телеграм-канала «Переводчик с бухгалтерского». Каждую пятницу в нашем блоге на Клерке.ру я рассказываю о бухгалтерском учёте. Начал с азов, потом перейду к более сложным материям. Тем, кто только готовится стать бухгалтером, это поможет поближе познакомиться с профессией. Матёрым главбухам — взглянуть на привычные категории под другим углом.

Финансовые вложения

Финансовые вложения (Financial Assets) — это инвестиции в другие компании. Осуществляя такие инвестиции, вы рассчитываете на пассивный доход, который будет зарабатываться чужими руками. Как и нематериальные активы финансовые вложения не имеют физической формы — обычно они существуют в виде бумажных или электронных документов. Юридически финансовые вложения могут существовать в виде:

- долговых ценных бумаг;

- долевых ценных бумаг;

- предоставленных займов;

- депозитов;

- выкупленных долгов.

Долговые ценные бумаги по экономической сути представляют собой расписки, в соответствии с которыми эмитент (тот, кто выпустил бумагу) обязуется к конкретной дате выплатить держателю бумаги определённую в ней сумму. Держатель покупает бумагу дешевле номинальной стоимости, разница (дисконт) — это его доход. Также эмитент может взять на себя обязанность периодически выплачивать определённые твердые суммы или процент от номинальной стоимости бумаги. В этом случае держатель получает так называемый купонный доход. Наиболее распространенные виды долговых ценных бумаг — облигации и векселя.

Долевые ценные бумаги — это документы, которые подтверждают вклады компании в уставные капиталы других компаний. Покупая акций, доли или паи, инвестор фактически приобретает часть компании. Это даёт право на участие в распределении её прибыли. Часть прибыли, которую компания отдаст инвестору, называется дивидендами. Кроме того, акции публичной компании могут вырасти в цене на бирже, а паи или доли в непубличных компаниях — в глазах конкретного покупателя. В этом случае инвестор может продать долевые ценные бумаги дороже стоимости приобретения, получив спекулятивный доход.

Предоставленные займы — это долги других компаний по временно переданным им деньгам. Классическое ростовщичество: мы даём контрагенту денег, а он нам платит проценты за пользование ими или фиксированную сумму дисконта.

Депозиты — это банковские счета, на которых размещаются временно свободные деньги компании. За это банк платит небольшой процент. Схема, знакомая каждому, кто имеет сберегательные счета физического лица.

Выкупленные долги — это права требования долга с компании, которые мы приобрели по договору переуступки права требования (цессии) у ее кредитора. Естественно, покупается такой долг дешевле его номинальной стоимости в расчете на то, что ваши юристы или безопасники смогут взыскать этот долг в полном объеме. Как это происходит на практике — лучше не задумываться.

Любое финансовое вложение сопряжено с риском. В бухучёте ПБУ 19/02 «Учёт финансовых вложений» предписывает отражать финансовые вложения только когда риск перешёл от продавца к покупателю.

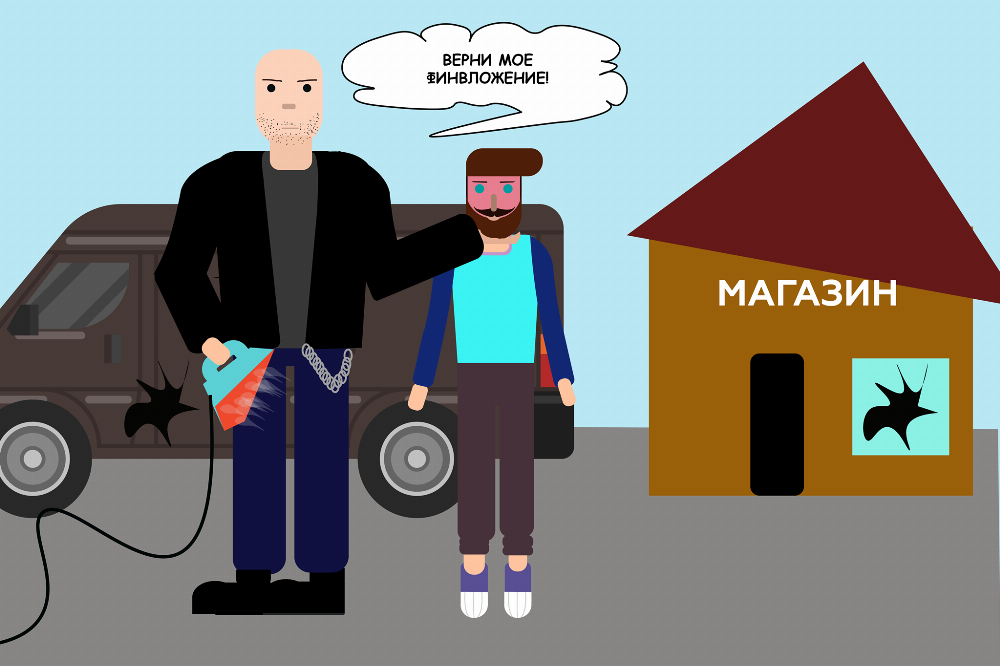

Пример 1.

ООО «Рога и копыта» должно 100 млн. руб. ПАО «Газпром». Из имущества у должника — ржавая «Газель», а директор и собственник — бывший ценитель «Вдовы Клико», в последний год перешедший на автомобильную незамерзайку. «Газпром» два года требовал с него оплаты долга и устал. Мы выкупаем право требования за 5 млн. руб. в расчете на переговорные способности нашего менеджера по работе с дебиторами, также известного как Вася-Паяльник. С момента, когда директор «Рогов и копыт» стал должен 100 млн. руб. нам, а не «Газпрому», риск того, что регулярное употребление незамерзайки выработало у него иммунитет к паяльнику переходит к нам. Мы признаём финансовое вложение в размере 5 млн. руб., которое потенциально может принести доход в 95 млн. руб.

Отдельно отмечу драгметаллы, ювелирные изделия и предметы искусства. С точки зрения действующего бухгалтерского законодательства, это — не финансовые вложения. При этом такие активы могут приобретаться в расчете на получение пассивного дохода. Для того, чтобы их правильно классифицировать, придётся обращаться к МСФО. Но это уже другая история.

Доходные вложения в материальные ценности

Полтора года назад дизайн-студия Артемия Лебедева нарисовала План счетов бухгалтерского учёта. Каждому счёту соответствует рисунок-образ. Классная идея, и плакат вышел красивый, но не все образы попали в экономическое содержание объекта, учитываемого на счёте. Самый большой провал вышел с доходными вложениями в материальные ценности. Художники изобразили их в виде картины на стене, видимо, купленной в расчете на будущий прирост её стоимости. Но этот образ не отражает сути таких вложений.

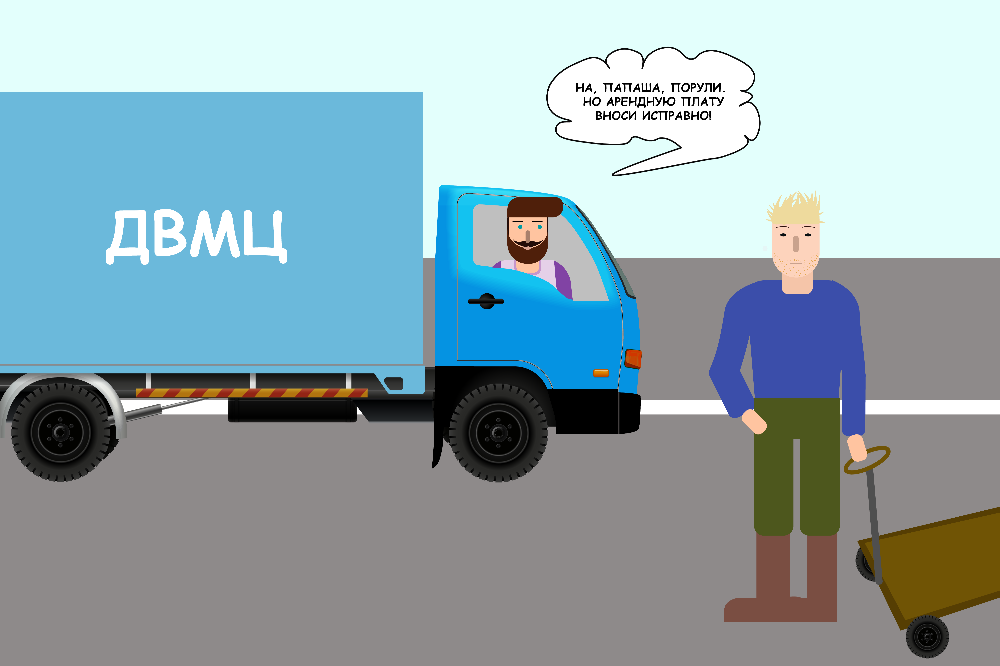

Доходные вложения в материальные ценности (ДВМЦ) — чисто российское ноу-хау. В международной практике этот термин не используется. Ближайший аналог — это инвестиционная недвижимость (Investment Property). ДВМЦ — это основные средства, купленные или произведённые для передачи в аренду. То есть просто часть основных средств, которую от остальных отличает предназначение.

Пример 2.

Каршеринговая компания приобретает два одинаковых автомобиля. На первом будет ездить директор. Второй станет каршеринговой тачкой — его можно будет арендовать на несколько минут или часов, чтобы съездить по делам. Первый — основное средство. Второй — доходное вложение в материальные ценности.

В российских реалиях ДВМЦ чаще всего встречаются в балансах лизинговых компаний. Лизинг — это разновидность аренды. Второе его имя — финансовая аренда. От других видов аренды лизинг отличается тем, что арендодатель приобретает основные средства по поручению арендатора, а затем сдает ему и получает лизинговые платежи. Арендатор получает основные средства без их покупки, а арендодатель закладывает свой интерес в сумму лизинговых платежей. Многие думают, что лизинг подразумевает обязательный выкуп арендатором основного средства. Ничего подобного — статья 19 федерального закона «О финансовой аренде (лизинге)» разрешает так поступать, но это лишь опция. Её можно прописать в договоре лизинга, по желанию сторон. Арендаторы часто рассматривают лизинг как альтернативу кредиту на покупку основных средств, что и породило миф.

В декабре позапрошлого года Минфин утвердил Федеральный стандарт бухгалтерского учёта ФСБУ 25/2018 «Бухгалтерский учёт аренды». В нем много новаций, но их нужно разбирать не на уровне ликбеза — стандарт действительно сложный. А ДВМЦ как бухгалтерский термин, скорее всего, через несколько лет уйдёт в историю. Аналогичный по смыслу актив в новом стандарте называется «Инвестиции в аренду».

Так что, если бы меня попросили проконсультировать студию Лебедева по подбору образа ДВМЦ, то я бы не посоветовал картину Рубенса, ожидающую подорожания для перепродажи. Скорее, предложил бы нарисовать КамАЗ, купленный для сдачи в аренду дальнобойщику.

В следующем выпуске ликбеза начну знакомить вас с оборотными активами. На очереди запасы, денежные средства и денежные эквиваленты. Подписывайтесь на наш блог, скучно не будет! А если хотите знать как интернет-бухгалтерия «Моё дело» помогает бухгалтеру с учётом внеоборотных активов, оставьте свои контакты ниже, и мы всё вам расскажем.

Источник

Финансовые вложения – это активы, которые приносят организации доход в форме процентов, дивидендов и т.п. (п. 2 ПБУ 19/02).

К финансовым вложениям относятся, например:

ценные бумаги;

вклады в уставные (складочные) капиталы других организаций;

займы, предоставленные другим организациям;

дебиторская задолженность, приобретенная по договору цессии на основании уступки права требования;

вклады организации-товарища по договору простого товарищества.

Бухгалтерский учет финансовых вложений

Бухгалтерский учет финансовых вложений регулируется ПБУ 19/02 “Учет финансовых вложений”.

Приобретение финансовых вложений

Финансовые вложения принимаются к бухгалтерскому учету по первоначальной стоимости, которая определяется исходя из цены приобретения и после принятия к учету финансовых вложений пересчету не подлежит (п. п. 8, 9, 18, 21 ПБУ 19/02).

Финансовые вложения, учитываются на счете 58 “Финансовые вложения”.

Для учета каждого вида финансовых вложений открываются субсчета к счету 58 “Финансовые вложения”.

Например, на субсчете 58-2 “Долговые ценные бумаги” счета 58 “Финансовые вложения” учитываются векселя и облигации.

При приобретении финансовых вложений по дебету счета 58 “Финансовые вложения” отражается их первоначальная стоимость (затраты на приобретение) в корреспонденции со счетами учета ценностей, переданных в уплату за финансовые вложения (п. 9 ПБУ 19/02).

Так, при оплате финансовых вложений, первоначальная стоимость финансовых вложений отражается по дебету счета 58 “Финансовые вложения” в корреспонденции с кредитом счета 76 “Расчеты с разными дебиторами и кредиторами” (Инструкция по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденная Приказом Минфина России от 31.10.2000 N 94н).

Отметим, что поскольку одним из условий принятия активов к учету в качестве финансовых вложений является способность приносить экономические выгоды (доход) в будущем (п. 2 ПБУ 19/02), беспроцентные займы, выданные организацией, финансовыми вложениями не являются.

Выдача беспроцентного займа никаких экономических выгод организации принести не может.

Поэтому выданные организацией беспроцентные займы на счете 58 отражать не следует.

Логично использовать для их отражения счет 76 “Расчеты с разными дебиторами и кредиторами”.

Информация о таких займах отражается в разд. II баланса по статье “Дебиторская задолженность”.

Кроме этого Инструкцией по применению Плана счетов предусмотрено, что такие финансовые вложения, как депозитные вклады, могут учитываться на счете 55 “Специальные счета в банках”, субсчет 55-3 “Депозитные счета”, а процентные займы, выданные работникам организации, могут отражаться на счете 73 “Расчеты с персоналом по прочим операциям”, субсчет 73-1 “Расчеты по предоставленным займам”.

Выбытие финансовых вложений

При погашении должником денежных обязательств организация отражает выбытие финансовых вложений.

При этом полученные от должника суммы учитываются в составе прочих доходов организации.

Первоначальная стоимость выбывающего финансового вложения учитывается в составе прочих расходов (п. п. 25, 34 ПБУ 19/02, п. п. 7, 16 Положения по бухгалтерскому учету “Доходы организации” ПБУ 9/99, утвержденного Приказом Минфина России от 06.05.1999 N 32н, п. п. 11, 19 Положения по бухгалтерскому учету “Расходы организации” ПБУ 10/99, утвержденного Приказом Минфина России от 06.05.1999 N 33н).

Таким образом, при выбытии финансовых вложений их стоимость списывается с кредита счета 58 “Финансовые вложения” в корреспонденции с субсчетом 91-2 “Прочие расходы”.

Финансовые вложения и бухгалтерская отчетность

Вне зависимости от того, на каком счете бухгалтерского учета отражаются активы, которые в соответствии с требованиями ПБУ 19/02 являются финансовыми вложениями, в бухгалтерском балансе информация о них должна показываться в составе финансовых вложений.

Так, по строке 1170 “Финансовые вложения” бухгалтерского баланса указывают приобретенные организацией акции, облигации, финансовые векселя и другие ценные бумаги.

Также здесь отражают вклады в уставные (складочные) капиталы других организаций, в договоры о совместной деятельности и суммы процентных займов, предоставленных вашей фирмой.

Отметим, что по строке 1170″Финансовые вложения” отражают долгосрочные финансовые вложения (п. п. 2, 3 ПБУ 19/02), то есть такие, срок погашения (обращения) которых превышает один год после отчетной даты.

Стоимость краткосрочных финансовых вложений (со сроками обращения или погашения не более 12 месяцев после отчетной даты) следует отразить по строке 1240 “Финансовые вложения (за исключением денежных эквивалентов)” бухгалтерского баланса.

Согласно разъяснению Минфина России, по строке 1170 “Финансовые вложения” бухгалтерского баланса следует отражать также и информацию о сумме денежных средств, перечисленных организацией в счет вклада в уставный капитал другой организации, до государственной регистрации соответствующих изменений учредительных документов (Письмо от 06.02.2015 N 07-04-06/5027).

Если организация оформляет Пояснения к Бухгалтерскому балансу и Отчету о финансовых результатах по формам, содержащимся в Примере оформления Пояснений, приведенном в Приложении N 3 к Приказу Минфина России от 02.07.2010 N 66н, то для подробной расшифровки информации о финансовых вложениях заполняются таблицы 3.1 и 3.2, включенные в состав типовой формы пояснений к балансу.

Источник

Американские психологи утверждают, что успешные люди больше склонны к накоплениям. Это означает, что они не сразу тратят весь капитал, а вкладывают в его в какую-то форму, позволяющую регулярно приносить прибыль.

Грамотная инвестиционная деятельность позволяет выбрать надежные места с учетом условий: сроки, проценты, количество выплат.

Поскольку рынок пестрит различными предложениями, максимально лояльно направленными на клиента, стоит разобраться в их надежности и выбрать несколько с целью диверсификации, чтобы максимально увеличить размер пассивной прибыли. В основном они направлены на получение прибыли вкладчиком, а вот для компании – это хорошее подспорье и возможность «прокрутить» деньги.

Я убеждена, для того, чтобы больше тратить, нужно не только больше накапливать, нужно рационально распределять свой капитал. Какие финансовые вложения сегодня отличаются ликвидностью, а какие хоть и привлекают огромными процентами, но не могут похвалиться «живучестью», важно учитывать еще на стартовом этапе, чтобы минимизировать риски потерь.

Финансовые вложения это

Рассматривая этот вопрос, можно дать достаточно широкий ответ. Чтобы максимально доступно раскрыть суть понятие, скажем так: финансовые вложения – это те же инвестиции в ценные бумаги, капиталы организаций или предоставление займа. Разумеется, основная задача – приносить прибыль.

Для тех потенциальных инвесторов, которые выбирают управление инвестициями с помощью специалистов, разнообразие процесса может стать определяющим моментом, когда возникнет вопрос – куда вложить деньги, чтобы они работали. Не стоит забывать о диверсификации, поскольку, чем больше «корзин, где хранятся яйца, тем целее будут они все».

Часто говорят о различных участниках финансовых вложений, и сразу в мыслях возникает образ доброго полицейского, у которого есть огромные суммы денег и он готов их вкладывать в различные проекты. На самом деле от правильности выбора вложений зависит судьба каждого из нас, несмотря на то, сколько рублей или долларов мы готовы вложить в 1, 2 или вовсе 10 проектов.

Директор филиала инвестиционной компании БКС Премьер1 Илья Рощупкин говорит о том, что перед праздниками, а также в предпраздничный сезон наблюдается рост финансовой грамотности населения по отношению к потенциальным вкладам. Все чаще рассматриваются новые привлекательные проекты, выбираются варианты для инвестиций.

По его мнению, «финансовые вложения должны начинаться с конкретных задач и сформулированных целей, положительно сказывающихся на результате. Деньги будут работать только тогда эффективнее, когда вы решите, сколько, как и в течение какого времени они будут работать».

А чтобы найти подходящий момент, стоит обратить внимание на наиболее востребованные виды и определить, что подходит вам сегодня, а что можно рассмотреть спустя какое-то время.

Виды финансовых вложений

Настолько много различных классификаций сегодня существует, что порой даже сложно остановиться на чем-то конкретном. Я вам предлагаю обратить внимание на 3 основные группы, а начнем с классификации согласно назначению. Здесь можно выделить 2 типа вложений:

- Основная цель – получить прибыль;

- Основная цель – перепродажа.

Фактически второй пункт также имеет цель – получение прибыли, но больше учитывается оборот и скорость сделок. Разумеется, что финансовые вложения могут быть краткосрочными (до 12 месяцев) и долгосрочными.

И также остановлюсь на классификации по связи с уставным капиталом. Не поверите, но их тоже 2 разновидности:

- Вложение в долговые бумаги;

- Непосредственно формирование уставного капитала.

Далее разбираемся, как непосредственно происходит каждый процесс.

Уставные капиталы

Наиболее оптимально этот способ подходит инвесторам, которые уже определили для себя основные направления в дальнейшей работе. Если вы хотите стать соучастником организации, то используйте свои средства в качестве добавочного капитала создания или реорганизации. Вложиться в капитал можно и с целью покупки акций на вторичке, а далее их продать с помощью брокеров или самостоятельными усилиями.

Получать часть капитала можно и во время того, как та или иная компания выводится из госфонда и приватизируется. Согласно законодательной базе, финансовые вложения в уставной капитал возможны в случае сотрудничества с ОАО и ЗАО, а также с ООО. Основная особенность – инвестор хочет принимать участие в работе фирмы, влиять на решения и такая операция достаточно долгосрочная. Если вас привлекают краткосрочные проекты, обратите внимание на покупку акций.

Ценные бумаги

Кто из нас не хотел стать крупным акционером какой-либо компании, а то и вовсе получить контрольный пакет. Сегодня инвестиции в акции привлекают правом контролировать деятельность фирмы и тем, что с помощью брокеров их можно выгодно продать на бирже, дождавшись максимального спрэда.

Плюс, грамотный инвестор оценивает свой денежный поток и следит за регулярностью пассивной прибыли. А чем больше источников ее получения – тем меньше риски. Именно поэтому ценные бумаги отечественных и иностранных компаний не теряют своей популярности и, в большинстве случаев, ликвидности. Да и купить акции достаточно просто, и что не может не радовать – законно. Равным счетом, как и открыть депо в банках.

Депозитные вклады

Вспоминаем совет кинематографического героя, который рекомендовал нам хранить деньги в сберегательных кассах. Мы часто используем пожелание, но при этом не столько с целью сохранения имущества, сколько с целью увеличения прибыли. Учитывая, что является основным инструментом получения прибыли на депозите, выделяют такие подвиды:

- Денежный (национальная и иностранная валюта). Процентные ставки по нацвалюте всегда выше из-за высокой инфляции.

- Связанный с драгметаллами (слитками), но наряду с ними особой популярности приобретают инвестиционные монеты.

Во-первых, их выгодно и безопасно хранить в ячейках; во-вторых, можно заработать на курсе. В-третьих, иногда можно выйти на антикварный рынок. Привлекает и то, что депозитные вклады доступны для инвесторов с разными суммами для вложения. И ждут своих потенциальных партнеров, как государственные, так и частные банки. А как они предлагают вести учет вашим средствам – вопрос открыт.

Учет финансовых вложений

Как правило, такими операциями занимается бухгалтер или ваш личный финансовый консультант. Конечно, при желании можно углубиться в ведение учета, чтобы заниматься этим самостоятельно. Сразу уточню, что речь идет именно о профессиональном учете, но каждый грамотный инвестор считает свои профиты и потери.

А вот то, что можно порекомендовать новичкам в финансовых вложениях: изначально разобраться с регулярностью и размером начислений. Это позволит контролировать пассивную прибыль и, соответственно, свой расход. Свои законодательные тонкости имеются в каждом из видов, в зависимости от того, что вы выбрали для себя приоритетным.

Учет в уставных капиталах

Производится по счету 06 и относится к долгосрочным финансовым вложениям. Не стоит думать, что в уставной капитал можно вложиться непосредственно деньгами, ведь еще на этапе переговоров стороны договариваются о способах. Разницу между первоначальной и рыночной стоимостью вложений указывают в определенные графы.

В учет обязательно вводят и нематериальные активы. Согласно законодательным особенностям, выплаты по дивидендам облагаются налогом. Помните, что ваши средства могут попасть на основной или резервный капитал.

Во время составления учета во внимание берутся расчетные и валютные счета. При возможности инвестор приобретает максимальную долю в капитале, тем самым расширяя свои портфельные инвестиции. Вести бухгалтерию необходимо и в случае работы с ценными бумагами.

Учет в ценных бумагах

Это интересно не только частному инвестору, но и юрлицу, если оно хочет приобрести пакет акций какой-либо организации. С бухгалтерской точки зрения, проведенные расчеты вносятся в счета 08 «Капитальные вложения». Не забывают в учете упомянуть позицию фактической стоимости акций.

Стоит также понимать, что обязательно фиксируется момент: с кредитных или основных средств куплены акции. Если же вы инвестор международной компании и получаете дивиденды в иностранной валюте, то полученные суммы перечисляются в национальную по курсу нацбанка на день получения. Принципиальный момент – разница между дебетовым и кредитовым оборотами – именно это и составляет размер вашей прибыли от продажи акций.

Учет в депозитных вкладах

Как правило, ваш партнер в этом процессе – государственный или частный банк. Основные моменты, которые вносятся на стартовом этапе заполнения документации:

- Дата открытия счета (и здесь такой фокус – банк начинает насчитывать процент по депозиту на следующий день с момента открытия, а по кредиту – именно в этот).

- Процентная ставка (для нац валюты на порядок выше из-за высокой инфляции);

- Размер вклада;

- Валюта;

- Срок;

- Способ начисления процентов – простой или сложный.

Иногда вносятся и сроки выплат – ежемесячно или по окончанию определенного периода. Сегодня этот сегмент финансовой системы предлагает, как короткие, так и долгосрочные варианты.

Краткосрочные финансовые вложения

Выбирая этот вариант, инвестор автоматически решает 2 поставленные задачи:

- Максимально защитить средства от инфляции;

- Получить определенную прибыль.

Поскольку этот вид вложений отличается высокой ликвидностью, его часто приравнивают к отложенным налоговым активам, а также к уже готовым средствам для платежа.

Продуманная стратегия финансового менеджмента может основываться на работе с коммерческими структурами, а также государством, например, если вы хотите купить у него облигации или векселя. Этот способ вложений зарекомендовал себя, как достаточно надежный, когда речь идет о внутренней экономике страны и работе с отечественными партнерами.

Долгосрочные финансовые вложения

Обладают меньшей ликвидностью, но при этом характеризуется минимизацией рисков – больше период – больше шансов сработать на разнице курсов, подождать роста цены и прочее. Как правило, к их сегменту причисляют фондовые документы, уставные фонды, депозиты в банках, сроком более чем на 1 год.

Порой принято выделять и социальные вложения. Это – растраты на обучение, разработка и экономическая поддержка какого-либо проекта, ведь не известно, когда «выстрелит» вклад. Но при этом душу тешит мысль о рациональном использовании активов. В процессе подведения результатов за определенный период учитывается дебиторская задолженность. Порой бывает так, что из долгосрочных, вложения переходят в ранг краткосрочных, и наоборот под воздействием определенных факторов.

Финансовые вложения направлены на получение прибыли. Поскольку выбрать есть с чего, рекомендую оценивать ликвидность и риски каждого проекта, а если самостоятельно с этим трудно справиться – тогда звать на помощь профессионалов. Помните, что покупая акции, нужно понимать, кому и за сколько их выгодно продать; вкладываясь в уставный фонд компании, что вы берете и на себя оценочные обязательства, например, выплатить отпускные сотрудникам; в депозиты – что могут быть внесены изменения по процентным ставкам.

Большинство финансовых экспертов сходятся во мнении, что финансовые вложения не должны включать заемные средства; пусть это займы в банке, ломбарде или у близких друзей. Чужие деньги не склонны приносить свою прибыль. А вот если вы хотите получить прибыль в крипте без каких-либо вложений, то стоит взять на вооружение баунти программу ICO. Алгоритм, с чего начать получение токенов – уже на моем блоге.

А я вам желаю только рациональных и эффективных финансовых вложений на разных этапах, которые обеспечивают постоянную пассивную прибыль.

Автор Ganesa K.

Профессиональный инвестор с опытом работы 5 лет с разными финансовыми инструментами, ведет свой блог и консультирует вкладчиков. Собственные эффективные методики и информационное сопровождение инвестиций.

Источник