Финансовую стратегию организации определяет бизнес план организации

Большинство современных крупных предприятий уделяет внимание формированию финансовой стратегии. Подобные активности осуществляются на уровне высшего менеджмента компаний, однако могут в то же время быть в достаточной мере детализированными и предполагать вовлечение руководителей в локальные бизнес-процессы. В чем специфика выстраивания финансовых стратегий на предприятиях? Каковы критерии эффективности их разработки?

Определение финансовой стратегии

Что такое финансовая стратегия? Под этим термином принято понимать план, выработанный каким-либо субъектом хозяйственной деятельности – например, коммерческой фирмой, – который связан с определением эффективных способов получения выручки и снижения расходов компании.

Предназначение финансовой стратегии

Финансовая стратегия призвана содействовать разрешению вопросов, касающихся самоопределения организации как самостоятельного субъекта коммерческих активностей, получения необходимых средств для развития, оптимизации бизнес-модели. Работая в соответствующем направлении, менеджмент организации выявляет закономерности хозяйственного развития фирмы, вырабатывает методы приспособления организации к воздействию тех или иных рыночных, социальных либо политических факторов.

Содержание финансовой стратегии

Финансовая стратегия чаще всего связана с оптимизацией основных средств фирмы, распределением прибыли, реализацией расчетов, налоговой, инвестиционной политикой, поиском эффективных механизмов ценообразования. Активности менеджмента в указанных направлениях могут осуществляться как на внутреннем пространстве предприятия, так и в работе на территориях вне корпорации — например, это могут быть переговоры с инвесторами, крупными клиентами, правительственными структурами.

Что позволяет достичь реализация финансовой стратегии?

Разработка финансовой стратегии предприятия и успешная ее реализация позволяют обрести значимые преимущества в области ведения бизнеса. В числе таковых:

- формирование эффективной системы управления денежными ресурсами компании;

- выявление ключевых факторов, влияющих на рентабельность бизнес-моделей с последующим сосредоточением активностей на работе с ними;

- формирование взвешенного, последовательного, рационального подхода к постановке задач и их решению;

- выявление критериев сбалансированности текущей бизнес-модели, а также потенциальных источников дальнейшего роста компании;

- выстраивание прозрачных и объективных инструментов контроля над экономической эффективностью предприятия;

- выявление внутренних и внеших факторов, предопределяющих рентабельность компании;

- выявление ключевых конкурентных преимуществ организации относительно игроков рынка и обеспечение динамичного их задействования.

Выстраивание финансовой стратегии — важнейшее направление деятельности на коммерческом предприятии. Данные активности позволяют осуществить комплексный анализ возможностей фирмы, потенциала ее роста и увеличения конкурентоспособности в том или ином сегменте бизнеса.

Элементы финансовой стратегии

Финансовая стратегия предприятия состоит из следующих ключевых элементов:

- планирования (которое может классифицироваться на различные категории — например, текущие и перспективные активности);

- концентрации денежных ресурсов и формирования необходимой инвестиционной базы;

- формирования резервов, которые могут понадобиться для поддержания устойчивости тех или иных участков бизнеса в случае негативного воздействия тех или иных факторов;

- взаимодействия с партнерами — как в аспекте текущих коммуникаций, связанных с расчетами и взаимным выполнением обязательств, так и в направлении поиска новых контрагентов или, например, инвесторов;

- разработки учетной политики фирмы;

- стандартизации деятельности фирмы на уровне тех или иных бизнес-процессов;

- реализации отчетных процедур;

- подбора новых кадров;

- повышения квалификации штатных сотрудников;

- анализа финансовой деятельности;

- контроля над выполнением пунктов вырабатываемой стратегии.

Работа менеджеров фирмы в рассматриваемых направлениях может быть связана как с поиском объективных закономерностей и факторов, влияющих на хозяйственное развитие фирмы, так и с обнаружением тех, что имеют субъективные характеристики. То есть те цифры, которые менеджмент получил, осуществляя планирование, могут быть не вполне актуальными — к примеру, в силу политического фактора.

Разработка финансовой стратегии может быть проведена на самом высоком уровне — но при наличии напряженности на международной арене, у предприятия могут возникнуть сложности с реализацией намеченных задач.

Стратегические направления развития фирмы

Полезно будет рассмотреть то, какие ключевые стратегические направления в развитии фирмы выделяют современные исследователи. В числе таковых:

- политика в области оптимизации налогообложения;

- исследование возможностей для формирования наиболее адекватных цен;

- инвестиционная политика.

Первое направление активностей будет связано прежде всего с изучением правовой базы на уровне федерального, регионального либо муниципального законодательства. Что касается политики ценообразования, то определение ее ключевых направлений, вероятнее всего, предопределит необходимость менеджерам делать акцент на изучении внешних рыночных факторов. Инвестиционная политика, в свою очередь, будет в большей степени базироваться на исследовании внутренних бизнес-процессов, выстраиваемых на предприятии.

Цели выстраивания финансовой стратегии

Рассмотрим теперь то, какими могут быть цели финансовой стратегии компании. Чаще всего они имеют коммерческий характер. То есть они будут связаны с желанием менеджеров предприятия извлекать как можно больше прибыли и снижать издержки — как мы уже сказали выше. Однако финансовая стратегия организации также может отражать предпочтения владельцев фирмы в области решения не только коммерческих, но и социальных либо политических задач.

В первом случае работа собственников и менеджеров предприятия, возможно, будет предполагать создание как можно большего количества рабочих мест с высокой зарплатой. Что касается решения политических задач, то приоритеты в финансовой стратегии фирмы могут быть в этом случае сконцентрированы в направлении либо формирования градообразующего предприятия, либо экономического развития региона. Вследствие этого собственники и руководители компании могут рассчитывать на определенные преференции на выборах, на реализацию «лобби» и иных активностей в области муниципальной, региональной политики, а в некоторых случаях — на уровне общенациональных процессов.

Разновидности финансовой стратегии

Изучим то, в каких разновидностях может быть представлена финансовая стратегия предприятия. Современные экономисты подразделяют рассматриваемые активности на:

- генеральные;

- оперативные;

- тактические.

Изучим их подробнее.

Генеральная стратегия

Что касается первой разновидности финансовой стратегии, то она предопределяет, на каких принципах будет основываться развитие предприятия. Таковые могут быть основаны на формировании приоритетов в выпуске того или иного товара, задействовании конкретной технологии, акцентированном продвижении фирмы на том или ином рынке сбыта.

Оперативная стратегия

Финансовая стратегия, классифицируемая как оперативная, будет связана с определением инструментов, посредством которых менеджмент должен вести предприятие к достижению тех целей, что определены на генеральном уровне. Например, если ключевым принципом развития фирмы выбрано освоение рынков, расположенных в Юго-Восточной Азии, то оперативные задачи могут быть связаны с закупками оборудования, которое позволит сделать производство конкурентным в отношении поставщиков из соответствующего региона.

Оперативная финансовая стратегия фирмы, как правило, связана с осуществлением контроля над текущим расходованием финансовых средств, которыми располагает предприятие. Так, менеджмент может решать задачи, связанные с: учетом валовых доходов, расчетами с поставщиками, извлечением прибыли за счет эмиссии ценных бумаг, учетом валовых расходов, выплатой зарплаты сотрудникам, уплатой налогов в бюджет. Если модернизация производства, позволившая высти предприятию на требуемый уровень конкурентоспособности относительно азиатских конкурентов, достигнута, то задача менеджмента — выявить, насколько соответствующие нововведения оказываются совместимыми с текущей бизнес-моделью фирмы, ее обязательствами перед контрагентами и государством.

Тактический аспект стратегии

Тактическая часть финансовой стратегии предполагает локализацию задач на уровне конкретных бизнес-процессов. Подобные активности могут быть связаны с закупкой новых фондов для отдельно взятых производственных линий или, например, приобретением расходных материалов. Финансовый контроль над расчетами, сопровождающими решение соответствующих задач, может проводиться с высокой частотой либо в привязке к локальным операциям — например, связанным с перечислением денежных средств поставщику оборудования по текущему контракту.

Критерии эффективности финансовой стратегии предприятия

Исходя из каких критериев должно осуществляться формирование финансовой стратегии фирмы, а также ее последующая реализация?

Касательно первого этапа управленческих активностей можно выделить следующую совокупность условий, повышающих вероятность выстраивания эффективных подходов к развитию бизнеса:

- необходимая детализация производственных процессов (ключевым фактором конкурентоспособности может быть локальный участок бизнеса, который, казалось бы, не может быть определяющим с точки зрения рентабельности предприятия);

- адекватная оценка финансовых факторов (завышенные ожидания по выручке могут привести к неудаче в реализации инвестиционных планов, заниженные — к недостаточно динамичному росту фирмы, как следствие — снижению доли на рынке);

- должное внимание внешним факторам (как мы отметили выше, даже самая эффективная бизнес-модель может оказаться бесполезной, если ее реализации мешают политические события).

Касательно этапа реализации финансовой стратегии исследователи рекомендуют обратить внимание на следующие критерии его эффективности:

- обеспечение устойчивой институциональной и кадровой основы деятельности фирмы на различных этапах выполнения пунктов выработанных планов (задумка менеджеров может оказаться великолепной, но недостаточно высокая квалификация кадров либо несовершенные механизмы внутрикорпоративных коммуникаций могут помешать ее реализации);

- обеспечение эффективных механизмов контроля над решением поставленных задач;

- своевременная аналитика достигнутых результатов (которая может помочь выявить какие-либо недочеты текущей стратегии либо, наоборот, ее самые сильные места, которые можно будет впоследствии задействовать с целью повышения конкурентоспособности бизнеса).

Итак, мы рассмотрели то, каким образом может выстраиваться финансовая стратегия предприятия. Собственники и менеджеры фирмы в ходе ее реализации сталкиваются с необходимостью решения непростых задач, но подобные активности стоят того, поскольку предопределяют уровень конкурентоспособности бизнеса.

Вместе с тем финансовая стратегия управления коррелирует с другой категорией менеджмента — тактикой. Изучим данный аспект подробнее.

Финансовая тактика

Финансовая стратегия и финансовая тактика — явления, которые тесно связаны между собой. Есть точка зрения, по которой второй элемент является неотъемлемой частью первого, поэтому рассматривать их в разных контекстах не вполне корректно. Подобный сценарий мы рассмотрели выше — исследовав один из подходов к классификации стратегий, по которому предполагается выделение тактической ее разновидности.

Финансовая тактика: практические примеры

Есть и другой тезис, по которому финансовая стратегия и финансовая тактика руководства фирмы могут коррелировать на уровне методов, но предполагать решение разных задач. Например, менеджмент предприятия может принять решение о смене банка, обслуживающего РКО организации. С точки зрения финансовой стратегии каких-либо значимых задач в этом случае не решается. Однако менеджмент предпринимает, очевидно, тактический ход, связанный, возможно, с подписанием контракта с более устойчивым банком.

Еще один пример соответствующего типа решений: корректировка перечня полномочий финансового директора – как вариант – в пользу передачи части таковых генеральному. Опять же, с точки зрения стратегии решение незначительное. Но в аспекте тактики оно может быть исключительно важным в силу того, что генеральный директор, пройдя специализированные обучающие курсы, приобретет больший объем компетенций в части некоторых хозяйственных вопросов, а потому справится с их решением лучше, чем руководитель более узкого профиля.

Источник

Для корабля, у которого нет курса,

ни один ветер не будет попутным.

Древнеримский философ

и государственный деятель Сенека

С чего начать разработку стратегического плана?

Какие разделы обязательно должны присутствовать в стратегическом плане?

Какими методами проверить корректность стратегического плана развития?

Как проанализировать внешний и внутренний контекст организации?

Как сформулировать миссию и разработать стратегии развития организации?

Как разработать бизнес-план развития организации?

Как обеспечить выполнение стратегического плана развития?

Как обеспечить взаимосвязь между стратегиями, бизнес-планами развития и бюджетами организации?

Компания, не имеющая стратегических целей развития и конкретных планов по их достижению, обречена следовать за текущими событиями с весьма туманными перспективами на будущее. Но разработка корректного стратегического плана развития требует от менеджмента высоких компетенций и навыков, поскольку он предполагает не столько расчет показателей хозяйственной деятельности, сколько прогноз динамики бизнеса с учетом рисков и возможностей, связанных как с внешним, так и с внутренним контекстом организации.

Нередко можно встретить мнение, что стратегическое планирование нужно большим компаниям, которые уже заявили о себе как лидеры своего сегмента рынка и с уверенностью смотрят в будущее.

Но, во-первых, любая компания имеет конкретную цель своей деятельности и хотя бы приблизительный бизнес-план. А это уже и есть элементы стратегического планирования.

Во-вторых, даже начинающие предприниматели оценивают емкость рынка, на котором они собираются работать, конкурентную среду и свои возможности по входу на этот рынок. То есть они занимаются стратегическим анализом, который также является одной из составляющих стратегического планирования.

Другими словами, большинство небольших и средних компаний по факту также используют стратегическое планирование, но, в отличие от крупных игроков на рынке, делают это несистемно и не в полном объеме.

Да и в крупных компаниях случается, что разработанные с большими затратами времени и сил стратегические планы развития так и остаются только планами. К этому может привести множество внешних и внутренних факторов, самые распространенные из них — отсутствие целостности в методике планирования и нарушения взаимосвязей между стратегиями, планами развития бизнеса и бюджетами компании.

Предлагаем методику разработки наиболее эффективного стратегического плана развития и рекомендации, которые помогут избежать возможных рисков ошибочных прогнозов, расскажем о последовательности формирования стратегического плана развития, раскроем взаимосвязь контекста, целей и ресурсов компании, которая должна найти отражение в стратегическом плане развития.

Конечно, стратегические планы развития крупных, средних и небольших компаний будут отличаться в силу разницы масштабов хозяйственной деятельности, специфики бизнеса, сложности организационной структуры и бизнес-процессов.

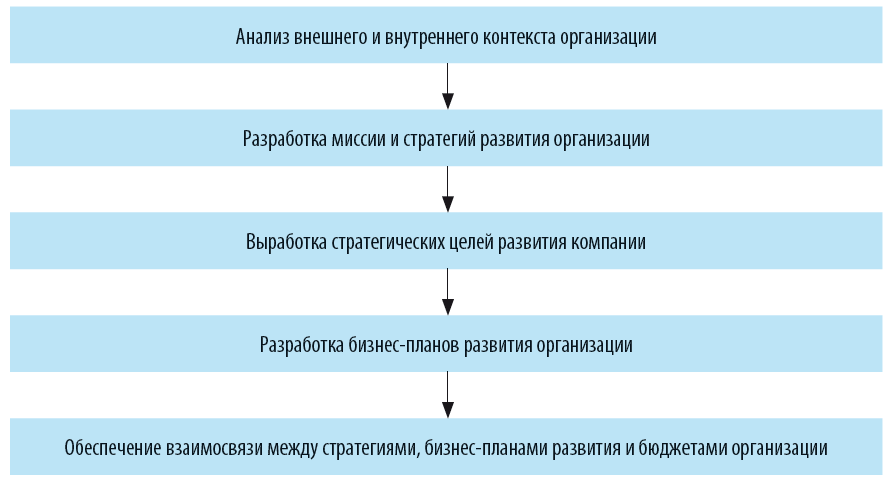

Но в любом случае качественно разработанный стратегический план развития формируется на основе последовательно реализуемых этапов:

Анализ внешнего и внутреннего контекста организации

На результаты деятельности любой компании оказывает влияние множество различных факторов. Без понимания степени их воздействия невозможно выработать верное стратегическое направление развития компании.

Сама компания тоже влияет на внешнее окружение (контекст) — на рынок сбыта продукции, поставщиков, покупателей, партнеров, контролирующие органы и т. д.

Обратите внимание!

Насколько успешно будет реализована стратегия компании, во многом зависит от ее возможностей организовать внутреннее окружение (контекст), включающее в себя бизнес-процессы, ресурсы организации, персонал, структуру и технологии производства, а также корпоративную культуру и принципы.

Совокупность факторов внутреннего контекста компании по большому счету определяет ее конкурентоспособность.

Поэтому прежде чем разрабатывать миссию и стратегию, необходимо провести стратегический анализ внешнего и внутреннего контекста компании, результатом которого должна быть оценка рисков и возможностей конкретного предприятия в окружающей ее рыночной среде.

3 самых распространенных метода стратегического анализа:

SWOT-анализ;

построение матриц «Вероятность/Воздействие»;

формирование реестра рисков и возможностей.

Цель SWOT-анализа (Strength — сила, Weak — слабость, Opportunity — возможности и Threat — угрозы) — определить сильные и слабые стороны компании, установить их связи с внешними возможностями и угрозами.

По итогам анализа вырабатываются стратегии компании, направленные на использование возможностей и устранение угроз для развития.

Матрицы «Вероятность/Воздействие» строятся отдельно для позиционирования возможностей внешней среды компании и для позиционирования угроз внешней среды компании.

В каждой из матриц возможности и угрозы распределяются по вероятности их наступления и силе воздействия на компанию.

Матрицы помогают контролировать внешние факторы и разрабатывать стратегии развития бизнеса.

Формирование реестра рисков и возможностей предполагает более детальный анализ по сравнению с двумя предыдущими методами. Сначала выявляются риски и возможности как внешнего, так и внутреннего контекстов компании. Далее выявленные риски и возможности оцениваются по степени вероятности их реализации и степени влияния на бизнес компании. Затем формируется матрица рисков и возможностей, в которой отражается совокупная степень влияния оцененных рисков и возможностей («Высокая», «Средняя», «Низкая»). Заключительный этап — составление реестра рисков и возможностей. В нем фиксируются все значимые для компании риски и возможности, пути их минимизации и реализации (по сути это стратегии компании), а также ответственные (владельцы) каждого из рисков и возможностей.

Вывод

При выборе стратегии развития компании следует сделать акцент на свои сильные стороны (высокое качество продукции, сервисное обслуживание покупателей, положительная деловая репутация) для использования возможностей расширения бизнеса (увеличение продаж, выпуск нового вида продукции, предоставление дополнительных услуг покупателям).

В то же время необходимо укрепить свои слабые стороны (износ фондов, недостаточная квалификация персонала, зависимость от кредитов), чтобы минимизировать риск реализации внешних угроз (рост цен на сырье, усиление конкурентной борьбы на рынке, снижение покупательского спроса).

Разработка миссии и стратегий развития организации

Чтобы понимать, в каком направлении двигаться, развиваться, компании следует прежде всего определиться со своей миссией, т. е. главной целью своего существования.

В миссии организации обязательно отражается сфера деятельности и ее конечная цель. На основе принятой миссии разрабатываются стратегии развития компании, которые обеспечат выполнение миссии.

Стратегии развития, во-первых, должны охватывать все аспекты миссии компании, а во-вторых, не должны отклоняться от ее смысла.

Соблюдение первого условия необходимо для успешной реализации миссии компании, второго — для того, чтобы не отвлекать ресурсы и усилия компании на решение задач, не служащих выполнению миссии компании.

При разработке стратегий развития компании надо тщательно проверять их взаимосвязь с утвержденной миссией.

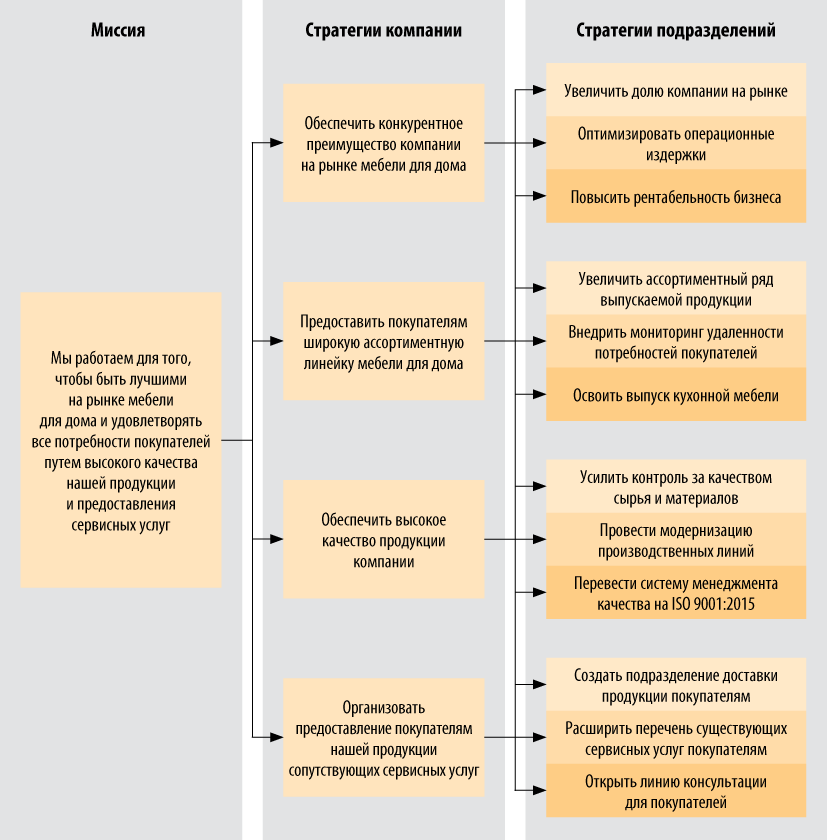

Поскольку стратегии развития в рамках компании носят глобальный характер и для их реализации необходимы усилия всех подразделений компании, необходимо транслировать их на стратегии отдельных подразделений, чтобы руководители и персонал каждого подразделения четко знали свои цели и задачи по выполнению общей стратегии компании.

Кроме того, разделение стратегии компании на стратегии подразделений гарантирует, что будут установлены корректные целевые показатели выполнения стратегии. Согласитесь, если в компании один на всех целевой показатель, который складывается в результате работы нескольких подразделений, по итогу невозможно понять, какое из них не выполнило свою часть работы и кто именно виноват в том, что не достигнут общий целевой показатель.

Пример такой трансляции для компании «Волга» выглядит следующим образом (рис. 2).

Формулируем стратегические цели развития компании

Однако формирование стратегического плана развития компании не ограничивается разработкой миссии и стратегий. Кроме самого направления действий (т. е. стратегии) необходимо также разработать критерии успеха (целевые показатели) и пути их достижения (бизнес-планы развития). Только в этом случае можно быть уверенным, что у компании есть четкая программа выполнения своей миссии, подкрепленная планами мероприятий и расчетом ресурсов, необходимых для их реализации.

Стратегические цели (или ключевые целевые показатели) должны быть конкретными и измеримыми, чтобы по итогам любого периода было понятно, насколько выполнена стратегия и какова динамика ее реализации.

Например, если такой целевой показатель стратегии, как увеличение объемов продаж, может выражаться в процентах прироста к объемам предыдущего периода или в конкретном суммовом выражении. А если цель — реализация какого-либо мероприятия, то в качестве показателя ее достижения должна быть указана предполагаемая дата завершения этого мероприятия.

Стратегические цели устанавливаются, как правило, на год и в последующем корректируются по фактическим результатам работы компании.

Мы рекомендуем

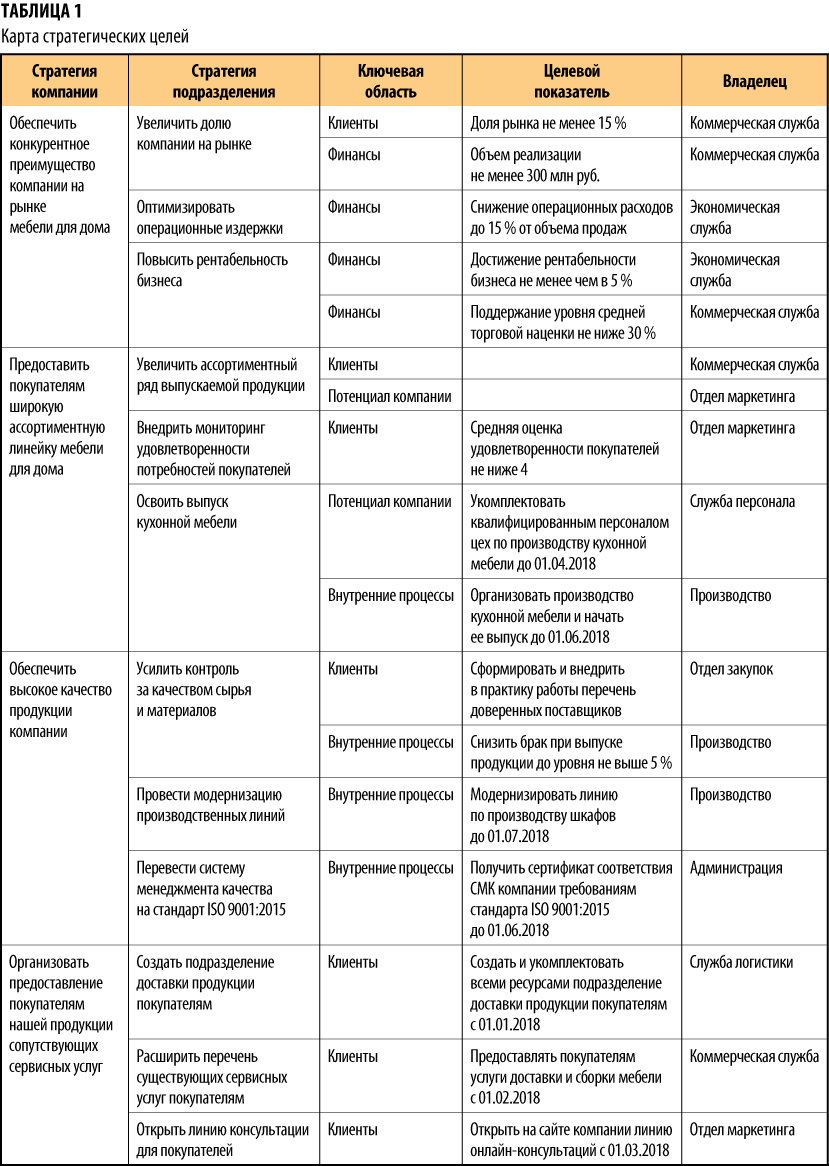

Используйте для визуализации показателей реализации стратегий развития карту стратегических целей, в которой указаны:

общие стратегии компании;

стратегии подразделений;

ключевые области реализации стратегий;

целевой показатель для каждой из стратегий;

владелец целевого показателя (подразделение, ответственное за реализацию стратегии).

Пример карты стратегических целей — в табл. 1.

Разрабатываем бизнес-план развития организации

Один из важнейших разделов стратегического развития предприятия — бизнес-план деятельности компании на прогнозируемый период.

4 ключевые функции бизнес-плана:

Трансформирует стратегические цели развития в показатели финансово-экономической деятельности компании на прогнозируемый период.

Служит источником проверки реалистичности разработанных стратегий (путем сопоставления прогнозных показателей ресурсным возможностям компании).

Является основой для разработки бюджетов компании в целом и ее подразделений на год.

Выступает в качестве ориентира для корректировки стратегий развития компании на последующие периоды.

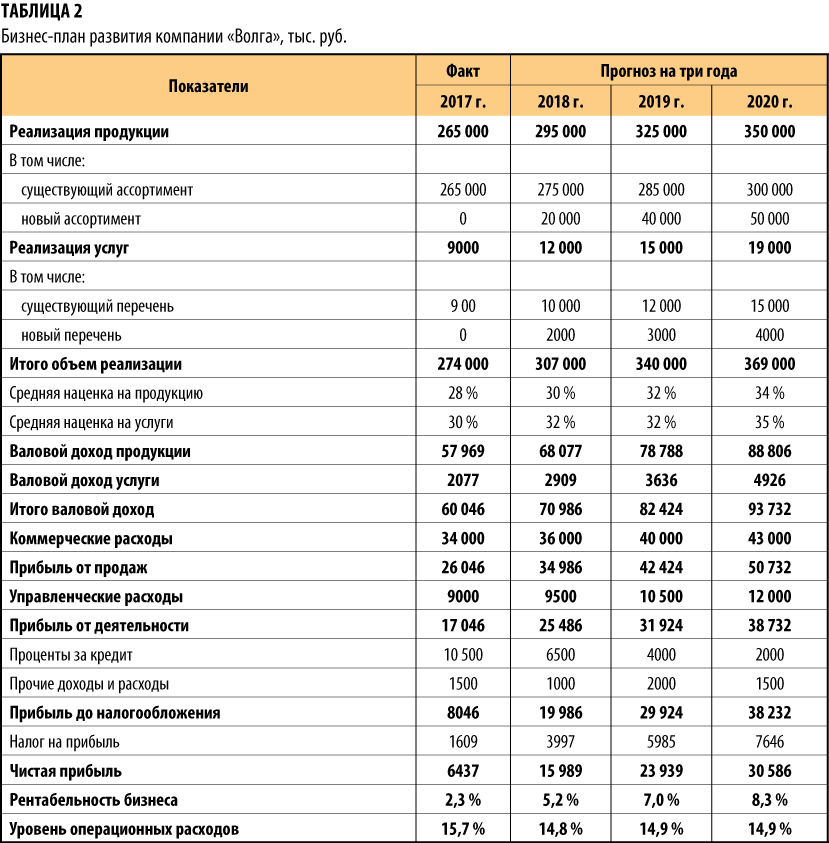

Обычно бизнес-планы составляют на срок от трех до пяти лет, встречаются варианты и на срок до десяти лет.

Главные критерии выбора периода стратегического планирования — текущая ситуация на рынке и положение компании. Например, если рыночная ситуация достаточно устойчива и компания успешно работает на нем уже продолжительное время, она может позволить себе прогнозировать результаты на длительный срок исходя из «стратегии успеха».

Если же рынок лихорадит и компания чувствует себя недостаточно устойчиво, она вынуждена работать по «стратегии выживания», при которой долгосрочное прогнозирование нецелесообразно из-за неопределенности дальнейшего развития ситуации. В этом случае бизнес-план составляют на период от года до трех лет.

Бизнес-план компании «Волга» на трехлетний период — в табл. 2.

Как свидетельствуют данные бизнес-плана, стратегии компании и их целевые показатели реалистичны и вполне достижимы. Компания «Волга» ведет прибыльный бизнес, ее операционные доходы достаточно сбалансированы и позволяют поддерживать заданную норму рентабельности при увеличении объемов продаж.

За счет роста чистой прибыли компания также может решить проблему с высокой зависимостью от внешнего финансирования путем инвестирования получаемой прибыли в пополнение оборотных средств для ведения бизнеса.

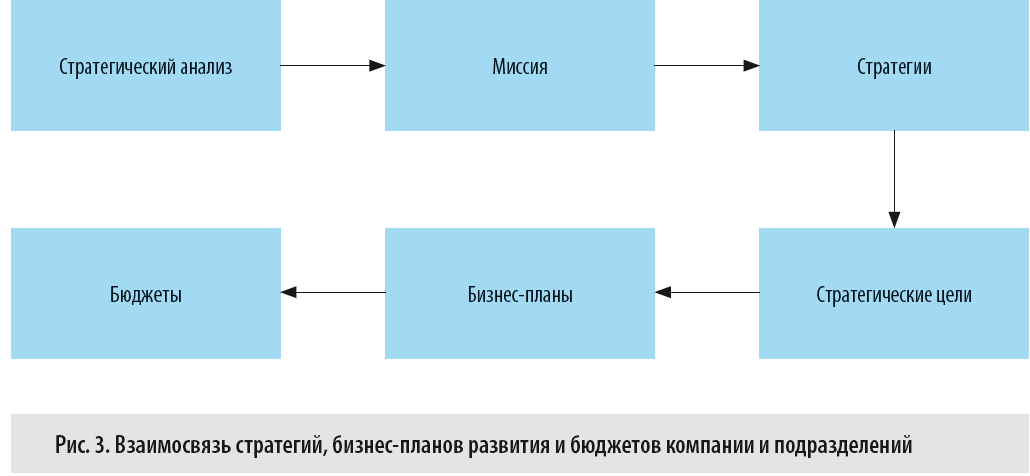

Обеспечение взаимосвязи между стратегиями, бизнес-планами развития и бюджетами организации

В идеальном виде компания при разработке стратегического плана развития обязана обеспечить взаимосвязь между стратегиями, бизнес-планами развития и бюджетами компании и подразделений. Такая взаимосвязь гарантирует успешную реализацию стратегического плана, потому что целевые показатели стратегий компании будут привязаны к параметрам бизнес-плана развития, на основе которых планируются все бюджеты компании. Следовательно, выполнение бюджетных задач приведет и к достижению стратегических целей компании. Визуально такая взаимосвязь представлена на рис. 3.

На примере рассматриваемого нами стратегического плана развития компании «Волга» проследим, есть ли взаимосвязи между вышеуказанными планами.

Мы рекомендуем

В заключительную часть стратегического плана развития предприятия включите описание методов управления рисками, поскольку в долгосрочном планировании уровень неопределенности возрастает одновременно с увеличением горизонта планирования.

В то время как при составлении прогноза на год вполне можно добиться высокого уровня точности данных и обеспечить взаимосвязь всех элементов планирования, при разработке стратегического плана на пять лет приходится делать значительное количество допущений и предположений развития ситуации. Поэтому всем заинтересованным сторонам (собственники, руководство, менеджмент) будет совсем не лишним понимать при согласовании стратегического плана, какие риски могут помешать его реализации и что компания может предпринять для минимизации их наступления.

Вывод

Полноценный стратегический план развития предприятия включает в себя следующие разделы:

- Результаты анализа внешнего и внутреннего контекста организации на момент разработки плана.

- Описание текущей деятельности и долгосрочных задач развития организации.

- Описание миссии компании и стратегий развития.

- Функциональные стратегии подразделений компании.

- Описание проектов по развитию компании.

- Бизнес-планы реализации проектов развития.

- Описание методов управления рисками реализации стратегического плана.

Разработка стратегического плана развития — основа для выбора долгосрочных целей предприятия и путей их достижения. Стратегическое планирование помогает эффективно распределять и использовать ресурсы компании для достижения основных целей и задач по выполнению выбранной миссии.

Обратите внимание: необходимо систематически мониторить утвержденный план, чтобы он не утратил своей актуальности, и проводить ревизию стратегий предприятия, поскольку рыночная ситуация и внутренние процессы компании могут значительно меняться под воздействием факторов, которые не проявляли себя на момент разработки стратегического плана. Лучше вовремя выявить неэффективность выбранного пути, чем упорно продолжать тратить время и ресурсы компании на достижение потерявшей актуальность цели.

По сути стратегическое планирование — непрерывный процесс, в ходе которого компания должна найти кратчайший и наиболее эффективный путь к успеху.

А. А. Гребенников,

главный экономист ГК Резон

Источник