Диплом разработка бизнес плана нового предприятия

Страницы: 1 2 3

Узнай стоимость написания такой работы!

Ответ в течение 5 минут!

Без посредников!

2. ОСНОВНАЯ ЧАСТЬ. РАЗРАБОТКА БИЗНЕС-ПЛАНА ПРОИЗВОДСТВА НОВОЙ ПРОДУКЦИИ НА ПРЕДПРИЯТИИ ГК «ДАРНИЦА»

2.1 Общая характеристика деятельности предприятия

Название организации – общество с ограниченной ответственностью «Группа компаний «Дарница»».

Вид экономической деятельности – оптовая торговля хлебом и хлебобулочными изделиями, мучными и кондитерскими изделиями. По ОКВЭД 51.38.24

ИНН 7806458984

Форма собственности – частная.

Местонахождение: 195067, Санкт-Петербург, Маршала Тухачевского ул., д. 24

ООО «ГК «Дарница»» входит в тройку крупнейших производителей хлебобулочных, сдобных и мучных кондитерских изделий на рынке СЗФО.

В структуру ООО «ГК «Дариница»» входят три хлебозавода:

- «Пушкинский хлебозавод». Летом 2014 года состоялся запуск самого современного завода по выпуску хлебобулочных изделий в России.

- ЗАО «Охтинское». Завод работает с 1976 года. Специализируется на выпуске сдобных и мучных и кондитерских изделий.

- «Сестрорецкий хлебозавод». Завод работает 1976 года. Лидер локального рынка Курортного района СПБ по ХБИ и сдобным изделиям.

Таким образом, это крупное объединение, которое за счет централизованных закупок, общей рекламы, прочих централизованных решений, снижает расходы на управление, продвижение товаров, укрепляет финансовое состояние.

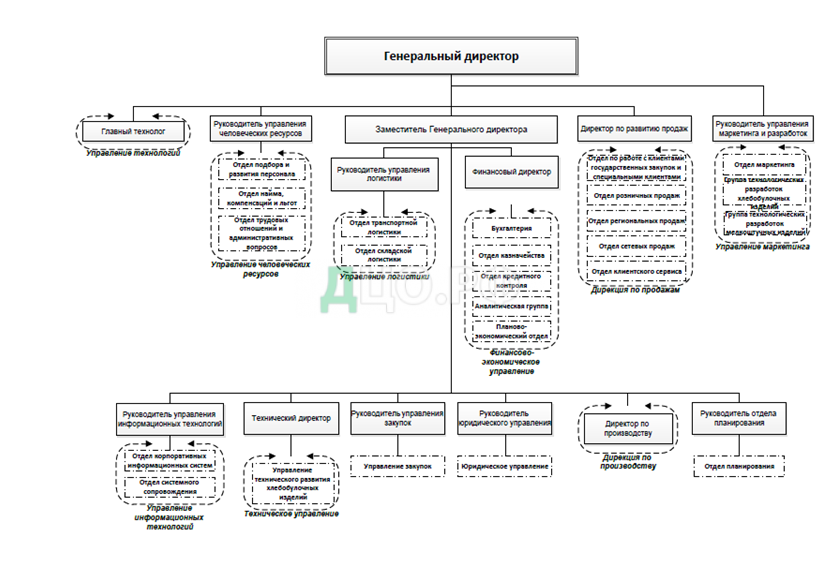

Структура управления и производственная структура тесно связаны между собой. Структура управления ГК Дарница представлена на рисунке 1.

Возглавляет организацию генеральный директор. Он осуществляет общее управление, ему напрямую подчинены – главный технолог, отдел управления человеческих ресурсов, отдел продаж, отдел маркетинга.

Предусмотрена должность заместителя главного директора, который отвечает за логистику, производство и финансы.

Сформированы следующие направления:

- управление технологией;

- управление человеческими ресурсами;

- управление логистикой;

- финансово-экономическое управление;

- дирекция по продажам;

- управление маркетингом;

- управление информационных технологий;

- техническое управление;

- управление закупок;

- юридическое управление;

- дирекция по производству;

- отдел планирования.

Рисунок 1 – Организационная структура управления

Рисунок 1 – Организационная структура управления

В ГК Дарница используется линейно-функциональная организационная структура.

Ее плюсы и минусы обобщены на рисунке 2.

Рисунок 2 – Положительные и отрицательные стороны линейно-функциональной структуры

Рисунок 2 – Положительные и отрицательные стороны линейно-функциональной структуры

Горизонтальное разделение труда осуществляется по функциональному признаку.

Каждый отдел осуществляет свое направление работы.

Вертикальное разделение труда предусмотрено на трех уровнях:

Первый уровень (высший уровень)– генеральный директор.

Второй уровень (средний уровень) – заместитель генерального директора, начальники структурных подразделений, имеющий одинаковый уровень и статус.

Третий уровень – начальники отделов.

Общее стратегическое управление осуществляет генеральный директор. Он осуществляет:

Узнай стоимость написания такой работы!

Ответ в течение 5 минут!Без посредников!

- разработку общей корпоративной стратегии;

- определяет структуру капитала, инвестиционную политику.

Заместитель генерального директора:

- определяет финансовую политику;

- согласовывает бюджеты и планы;

- осуществляет общее управление производственной деятельностью, рассматривает вопросы инновационного развития.

Начальники структурных подразделений:

- разрабатывают и реализуют функциональные стратегии (в области кадровой работы, логистики, продаж);

- проводят контроль над реализацией функциональных стратегий, подготавливают отчеты.

Таким образом, в рамках стратегического управления генеральный директор – это высший уровень который разрабатывает корпоративную стратегию и в ее рамках согласовывает функциональные, оперативные стратегии.

Контроль над реализацией стратегии осуществляет генеральный директор. Начальники структурных подразделений составляют отчеты по результатам ее реализации в определённые плановые периоды (неделя, месяц, квартал).

Административная структура ГК Дарница представлена на следующих уровнях:

- высший уровень – генеральный директор предприятия;

- средний уровень включает два подуровня:

Первый — заместитель генерального директора и начальники структурных подразделений, находящихся в непосредственном подчинении генерального директора

Второй – начальники структурных подразделений, подчиненных заместителю генерального директора

- низший уровень – начальники отделов (групп).

Данная структура позволяет распределить функциональные обязанности и зоны контроля.

Генеральный директор организует работу по следующим линиям:

- технологии;

- кадры;

- продажи;

- маркетинг.

Заместитель генерального директора:

- финансы;

- логистика;

- производство.

Начальники службы кадров, маркетинга, продаж и главный технолог подчиняются генеральному директору.

Финансовая служба, служба логистики, начальники производства – заместителю генерального директора.

Каждая служба состоит из нескольких отделов (групп).

Так служба продаж включает:

- отдел по работе с клиентами государственных закупок и специальными клиентами;

- отдел розничных продаж;

- отдел региональных продаж;

- отдел сетевых продаж;

- отдел клиентского сервиса.

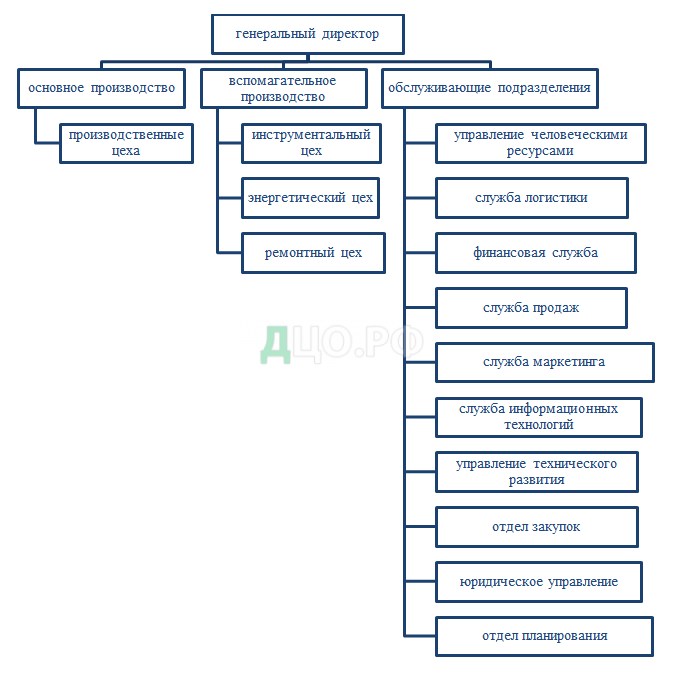

Производственная структура предприятия представлена на рисунке 3.

Производственная структура включает основное производство (в рамках существующих заводов), вспомогательное производство (в рамках существующих заводов) и централизованные обслуживающие подразделения, что обеспечивает экономию управленческих расходов.

Рисунок 3 – Производственная структура

Рисунок 3 – Производственная структура

Основные экономические показатели представлены в таблице 1.

Таблица 1 – Динамика основных технико-экономических показателей ГК «Дарница» в 2014-2016гг.

| Показатель | 2014 год | 2015 год | 2016 год | 2016/2014гг | |

| Абсолютное отклонение | Относительное отклонение, % | ||||

| 1.Выручка от реализации, тыс. руб. | 22 058 82 | 2 317 363 | 3 635 971 | 1 430 089 | 164,83 |

| Полная себестоимость, т. руб. | 2 136 082 | 2231 629 | 3 386 816 | 1 250 734 | 158,55 |

| Прибыль от реализации, тыс. руб. | 69 800 | 85 734 | 249 155 | 179 355 | 356,96 |

| Чистая прибыль, тыс. руб. | 61 959 | 85 748 | 100 204 | 38 245 | 161,73 |

| Среднегодовая численность персонала, чел | 1 010 | 995 | 970 | -40 | 96,04 |

| Производительность труда, тыс. руб./чел | 2 184,0 | 2 329,0 | 3 748,4 | 1564,4 | 171,63 |

| Среднегодовая стоимость основных фондов, тыс. руб. | 1 870 | 1 026 | 573 621 | 571 751 | 30 674,92 |

| Фондоотдача, руб./руб. | 1 179,6 | 2 258,6 | 6,3 | -1 173,3 | 0,54 |

| Рентабельность производства, % | 3,27 | 3,84 | 7,36 | 4,09 | х |

| Рентабельность продаж, % | 3,16 | 3,70 | 6,85 | 3,69 | х |

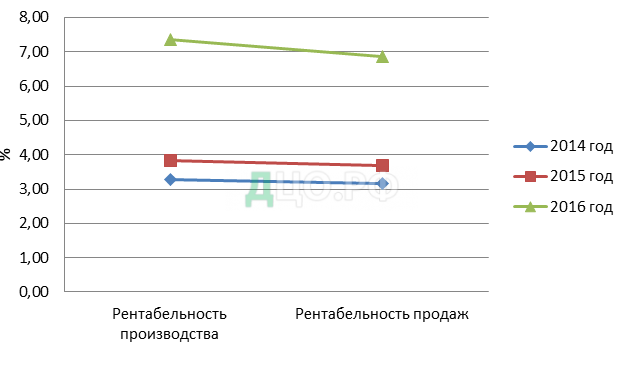

Данные таблицы 1 свидетельствуют о следующем. Выручка от реализации за три года выросла на 1 430 089 тыс. руб. или на 64,83%. За счет контроля над расходами, прибыль от реализации выросла на 179 355 тыс. руб. (+256,96%), прирост чистой прибыли составил 61,73%. Динамика прибыли представлена на рисунке 4.

Также мы наблюдаем снижение среднесписочной численности за три года на 40 человек, что с учетом роста выручки привело к росту производительности труда на 1 564,4 тыс. руб. в год (+71,63%).

В связи с увеличением производственных мощностей в 2016 году, наблюдается снижение фондоотдачи, однако ее уровень 6,3 руб./руб. является приемлемым.

Рисунок 4 – Динамика показателей прибыли

Положительно можно охарактеризовать рост рентабельности: рентабельность производства выросла на 4,09%, рентабельность продаж на 3,69% (рисунок 5).

Рисунок 5 – Показатели рентабельности

Рисунок 5 – Показатели рентабельности

Узнай стоимость написания такой работы!

Ответ в течение 5 минут!

Без посредников!

Таким образом, динамика технико-экономических показателей свидетельствует о рост эффективности деятельности ГК «Дарница» за период 2015-2017гг.

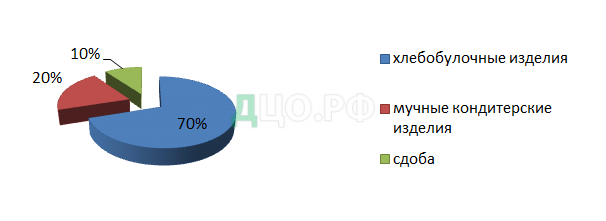

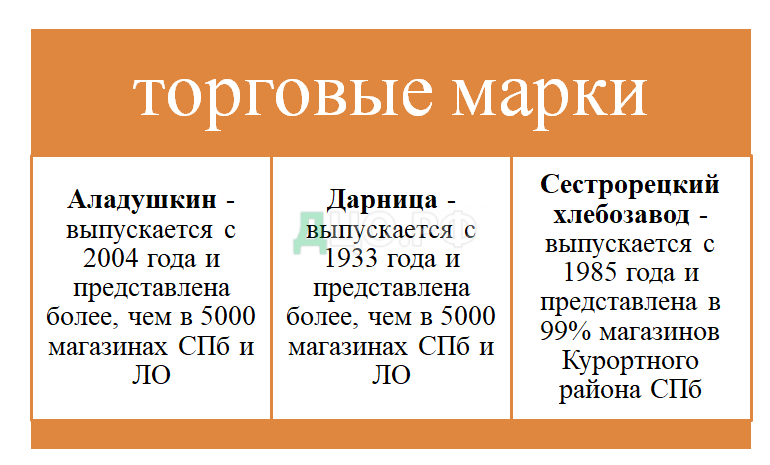

ГК «Дарница» выпускает продукцию под тремя торговыми марками. Продуктовый портфель максимально сбалансирован: 70% ХБИ, 20% МКИ , 10% сдоба представлены на рисунке 6.

Рисунок 6 – Структура продукции ГК Дарница

Рисунок 6 – Структура продукции ГК Дарница

Торговые марки ГК Дарница представлены на рисунке 7.

Рисунок 7 – Торговые марки

Рисунок 7 – Торговые марки

Ассортимент продукции в динамике за 2014-2016гг представлен в таблице 2.

Таблица 2 – Ассортимент продукции ГК Дарница

| Показатель | 2014 год | 2015 год | 2016 год | Абсолютное отклонение | Относительное отклонение |

| Подовые хлеба | 591 109 | 579 800 | 577 540 | -13 569 | 97,70 |

| Формовые хлеба | 490 250 | 490 340 | 788 700 | 298 450 | 160,88 |

| Батоны | 301 966 | 321 300 | 599 430 | 297 464 | 198,51 |

| Заварные хлеба | 120 500 | 125 400 | 320 800 | 200 300 | 266,22 |

| Зерновые хлеба | 48 980 | 65 790 | 199 722 | 150 742 | 407,76 |

| Диетические хлеба | 30 670 | 31 209 | 56 640 | 25 970 | 184,68 |

| Национальные хлеба | 8 590 | 8 315 | 2 348 | -6 242 | 27,33 |

| Сдобные изделия | 96 870 | 95 890 | 12 2600 | 25 730 | 126,56 |

| Сочни | 11 600 | 12 440 | 16 790 | 5 190 | 144,74 |

| Лакомка | 8 760 | 9 700 | 5 400 | -3 360 | 61,64 |

| Ром-баба | 207 600 | 264 000 | 310 800 | 103 200 | 149,71 |

| Оладушки | 90 140 | 93 280 | 198 750 | 108 610 | 220,49 |

| Коврижка | 60 500 | 62 500 | 145 300 | 84 800 | 240,17 |

| Кексы | 43 200 | 65 500 | 164 890 | 121 690 | 381,69 |

| Печенье | 90 070 | 86 000 | 122 300 | 32 230 | 135,78 |

| Вафли | 5 077 | 5 899 | 3 961 | -1 116 | 78,02 |

| Итого | 2205882 | 2317363 | 3635971 | 1 430 089 | 164,83 |

Данные таблицы 2 показывают, что за три года объем выручки вырос на 1 430 089 тыс. руб. или + 64,83%. Этот рост свидетельствует о росте реальной выручки, так как даже если учитывать инфляцию в размере 10-15%, увеличение объема продаж на 65% свидетельствует о росте объема продаж в натуральных показателях, а также о возможном изменении в структуре продаж (реализация более дорогих позиций).

Наибольший прирост – более 100% отмечен по следующим позициям:

Заварной хлеб – прирост составил 200 300 тыс. руб. или + 166,22%

Заварные хлеба выпечены по старинным рецептам из смеси ржаной и пшеничной муки с осолодованными ржаными хлопьями, пряностями и сухофруктами.

Зерновые хлеба – прирост составил 150 742 тыс. руб. (+307,76%).

Ассортимент зерновых хлебов призван удовлетворить вкусовые потребности самого взыскательного потребителя. Зерновые хлеба сохраняют все полезные свойства злаковых культур.

Оладушки – прирост составил 108 610 тыс. руб. (+120,49%). Оладушки — это уникальный продукт на Северо-Западе России. Оладушки — победитель конкурса «Инновационный продукт Санкт-Петербурга».

Коврижки + 84 800 тыс. руб. или + 140,17%. «Коврижка» — продукт для полезного и вкусного перекуса. В коврижке гармонично сочетается вкус пряничного теста c сухофруктами и орехами: черносливом, курагой и арахисом.

Кексы + 121 690 тыс. руб. (или + 281,69%). Под ТМ «Аладушкин» представлен широкий ассортимент кексов как традиционных, так и уникальных по рецептуре. Новая линейка кексов была выпущена на рынок в 2014 г.

Рассмотрим распределение продаж, используя методику АВС (таблица 3) по данным 2016 года.

Таблица 3 — Анализ товарных групп (АВС-анализ)

| Показатель | Удельный вес в продажах, % | Удельный вес нарастающим итогом, % | Группа |

| Формовые хлеба | 21,69 | 21,69 | А |

| Батоны | 16,49 | 38,18 | А |

| Подовые хлеба | 15,88 | 54,06 | А |

| Заварные хлеба | 8,82 | 62,88 | А |

| Ром-баба | 8,55 | 71,43 | А |

| Зерновые хлеба | 5,49 | 76,93 | А |

| Оладушки | 5,47 | 82,39 | А |

| Кексы | 4,53 | 86,93 | В |

| Коврижка | 4,00 | 90,92 | В |

| Сдобные изделия | 3,37 | 94,29 | В |

| Печенье | 3,36 | 97,66 | С |

| Диетические хлеба | 1,56 | 99,22 | С |

| Сочни | 0,46 | 99,68 | С |

| Лакомка | 0,15 | 99,83 | С |

| Вафли | 0,11 | 99,94 | С |

| Нац.хлеба | 0,06 | 100,00 |

Таким образом, несмотря на то, что формовые хлеба не показали существенный рост, они остаются главным продуктом компании.

К группе А также относятся батоны, подовые хлеба, заварные хлеба, Ром-баба и зерновые хлеба. Это продукция, которая приносит предприятию максимальную прибыль.

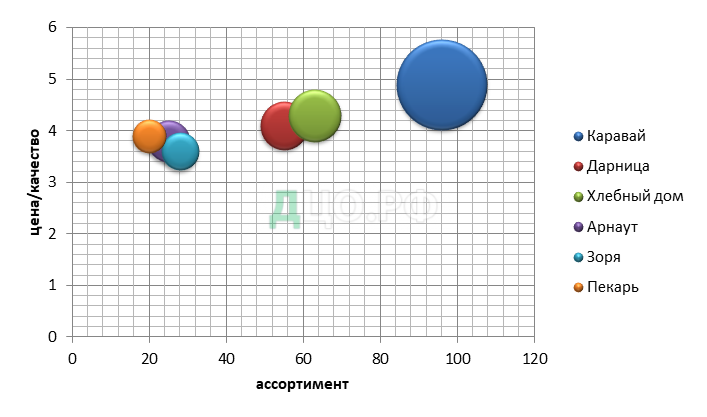

Основные конкуренты ГК Дарница:

- Каравай;

- Хлебный дом;

- Арнаут;

- Зоря;

- Пекарь.

Таблица 4 содержит данные о работе основных конкурентов.

Таблица 4 – Показатели работы фирм-конкурентов

| Название организации | Широта ассортимента | Соотношение цена/качество (по 5 баллам) | Доля рынка % |

| Каравай | 96 | 4,9 | 39,0% |

| Дарница | 55 | 4,1 | 20,0% |

| Хлебный дом | 63 | 4,3 | 23,0% |

| Арнаут | 25 | 3,8 | 11,5% |

| Зоря | 28 | 3,6 | 8,7% |

| Пекарь | 20 | 3,9 | 5,4% |

Рисунок 8 – Карта стратегических групп конкурентов

Рисунок 8 – Карта стратегических групп конкурентов

Узнай стоимость написания такой работы!

Ответ в течение 5 минут!Без посредников!

Лидирующие позиции на рынке занимает Каравай. Дарница близка к лидеру.

Необходимо:

- развивать ассортимент с учетом спроса;

- увеличивать долю рынка за счет продвижения продукции на рынок;

- повышать конкурентоспособность по цене за счет эффективного управления, внедрения инноваций и модернизации производства.

2.2 Разработка бизнес-плана производства новой продукции

Главной целью проектируемого производства является проникновение на рынок и последующее расширение рыночной доли.Главной стратегией предприятия должна стать комплексная стратегия по предоставлению продукции более высокого качества и по более низким ценам, а также расширение ассортимента изделий. Исходя из этого, стратегией маркетинга избирается стратегия расширения спроса за счет стимулирования объема продаж, ценовой политики и неценовых факторов конкурентной борьбы, создания положительного имиджа предприятия.

Исходя из целей и стратегии маркетинга, а также с учетом эластичности спроса, установление цен будет осуществляться методом «издержки + прибыль», с учетом величины ожидаемого спроса и поведения конкурентов. Цены на продукцию будут рассчитываться исходя из уровня спроса и издержек и целевой прибыли.

Основные цели:

- максимально возможная прибыль;

- обеспечение и благосостояние рабочих;

- положение на рынке;

- максимальная производительность;

- разработка, производство продукта и обновление технологий;

- внедрение дополнительных производственных единиц.

Все это должно будет способствовать быстрому росту предприятия.

Достижение этих целей возможно лишь при быстром развитии производства. Для этого у ГК «Дарница» имеется достаточный первоначальный капитал, а также благоприятствующие этому условия. Все остальное зависит от руководства предприятия, от умения правильно использовать имеющиеся у фирмы ресурсы, от четкого контролирования протекающих в фирме процессов.

Производимую продукцию ГК «Дарница» планирует распространять по существующим каналам продаж.

У ГК «Дарница» доступные цены, что тоже будет способствовать продвижению товара на рынок.

Одним из рычагов стимулирования сбыта может быть усиление рекламной компании.

Стратегия конкурентов не агрессивна.

Таким образом,из всего вышесказанногоможно сделать вывод, что ГК «Дарница» имеет перспективнуюмаркетинговую возможность выхода на рынок общественного питания.

Для достижения поставленных целейпланируется развернуть широкомасштабную рекламную кампанию с целью ознакомления потребителей с продукцией и ценами на нее. Каналы продвижения на рынок представлены в таблице 5.

Таблица 5 – Каналы продвижения на рынок

| Пути продвижения | Цена, руб. | Количество | Стоимость в месяц, руб. | Период времени | Всего, руб. |

| Реклама по телевидению | 1 000 | 5 | 5 000 | Год | 60 000 |

| Реклама в журнале (газете) | 250 | 10 | 2 500 | Год | 30 000 |

| Реклама на радио | 40 | 30 | 1 200 | Год | 14 400 |

| Реклама на транспорте | 1 000 | 5 | 5 000 | Год | 60 000 |

| Распространение брошюр-рекламок | 10 коп./штука | 1 000 | 100 | Год | 1200 |

| ИТОГО | 13 800 | Год | 165 600 |

Расходы на маркетинговые исследования составляют 520000 руб.

Производственная деятельность будет осуществляться на действующем оборудовании, загрузка которого в настоящее время – менее 70%, что является одной из причин необходимости разработки новых видов продукции, производство которых возможно на данном оборудовании.

Данные о росте рынка были определены путем построениятрех сценариев: рост рынка по максимальному варианту рассчитывался исходя из неизменности численности населения, увеличения ежегодно числа туристов на 15% и увеличения доли покупателей с 35% до 50%. Минимальный вариант предусматривает сохранение всех пропорций (числа пенсионеров и доли покупателей общей численности населения) и изменение численности населения в соответствии с наметившимися тенденциями. Таким образом, прогнозируемые объемы продаж могут значительно колебаться в зависимости от социально-экономических, демографических и прочих факторов.

В таблице 6 приведены данные о стоимости продуктов, необходимых для производства.

Таблица 6 – Расчет стоимости сырья, необходимого для производства продукции

| Наименованиесырья | Стоимость ед. сырья кг/р. без НДС |

| Мука пшеничная хлебопекарная в/с | 14,55 |

| Дрожжи пресованные хлебопекарные «Рекорд» | 34,56 |

| Улучшитель хлебопекарный «Мажимикс» с золотой этикеткой | 123,5 |

| Соль поваренная пищевая «Экстра» | 10 |

| Сахар-песок | 41,82 |

| Продукты яичные (меланж) | 74,27 |

| Вода питьевая (tв=20°С) | |

| Маргарин для слоение с м.д.ж. 70% | 70,91 |

| Начинка «Яблоко с корицей», Русская еда | 87,29 |

В таблице 7 проведен расчет расхода продуктов для изготовления штруделей.

Таблица 7 – Расчет сырьевой себестоимости

| Наименование сырья | Расход сырья, кг | Стоимость ед. сырья кг/р. без НДС от 24.02.15 | ИТОГО стоимость | ||||||

| Тесто | Разделка и Слоение | Начинка | Отделка | Итого | руб. | руб. | |||

| Мука пшеничная хлебопекарная в/с | 95,000 | 5,000 | 100,000 | 14,55 | 7 348,48 | ||||

| Дрожжи пресованные хлебопекарные «Рекорд» | 5,200 | 5,200 | 34,56 | 907,64 | |||||

| Улучшитель хлебопекарный «Мажимикс» с золотой этикеткой | 0,400 | 0,400 | 123,50 | 249,49 | |||||

| Соль поваренная пищевая «Экстра» | 1,760 | 1,760 | 10,00 | 88,89 | |||||

| Сахар-песок | 9,750 | 8,000 | 17,750 | 41,82 | 3 749,02 | ||||

| Продукты яичные (меланж) | 14,600 | 14,600 | 74,27 | 5 476,47 | |||||

| Вода питьевая (tв=20°С) | 32,000 | 1,400 | 33,400 | 0,00 | 0,00 | ||||

| Маргарин для слоение с м.д.ж. 70% | 33,000 | 33,000 | 70,91 | 11 818,33 | |||||

| Начинка «Яблоко с корицей», Русская еда | 80,000 | 80,000 | 87,29 | 35 268,69 | |||||

| Итого | 158,710 | 38,000 | 80,000 | 9,400 | 286,110 | ||||

| Выход готовых изделиймассой 0,05 кг при W муки 14,5 % | 198,00 | 64 907,02 | |||||||

| 6,49 | |||||||||

Цены на выпускаемую продукцию приведены в таблице 8.

Таблица 8 – Цены на выпускаемую продукцию

| Наименование | Штрудель «Яблоко с корицей» 2 шт. по 50 г | Направление «Розница» | ||||||

| Окей | Лента | Интерторг | X5 | Дикси | Полушка | Тандер | ||

| Вес | 0,100 | 0,100 | 0,100 | 0,100 | 0,100 | 0,100 | 0,100 | 0,100 |

| Прямая себестоимость, руб. / шт. | 7,08 | 7,08 | 7,08 | 7,08 | 7,08 | 7,08 | 7,08 | 7,08 |

| — сырье | 6,49 | 6,49 | 6,49 | 6,49 | 6,49 | 6,49 | 6,49 | 6,49 |

| — упаковка | 0,59 | 0,59 | 0,59 | 0,59 | 0,59 | 0,59 | 0,59 | 0,59 |

| Базовый прайс с НДС, руб. / шт. | 27,33 | 27,33 | 27,33 | 27,33 | 27,33 | 27,33 | 27,33 | 27,33 |

| Скидка от базы,% | -3,8% | 3,6% | 3,6% | 0,0% | -3,8% | -3,8% | -3,8% | 0,0% |

| Цена реализации в магазин с НДС, руб. / шт. | 28,38 | 26,36 | 26,36 | 27,33 | 28,38 | 28,38 | 28,38 | 27,33 |

| Наценка клиента, % | 30% | 40% | 40% | 35% | 30% | 30% | 30% | 35% |

| Цена полка с НДС | 36,90 | 36,90 | 36,90 | 36,90 | 36,90 | 36,90 | 36,90 | 36,90 |

| % возвратов | 20% | 20% | 20% | 20% | 20% | 20% | 20% | 20% |

| % бонусов | 10,0% | 26,8% | 26,0% | 27,0% | 22,5% | 19,5% | 19,5% | 0,0% |

| Цена реализации (чистая, без НДС), руб. / шт. | 18,58 | 14,03 | 14,18 | 14,51 | 16,00 | 16,62 | 16,62 | 19,88 |

| Материальная маржа, руб. / шт. | 11,50 | 6,95 | 7,11 | 7,43 | 8,92 | 9,54 | 9,54 | 12,80 |

| Материальная маржа, руб. / кг. | 115,00 | 69,53 | 71,06 | 74,33 | 89,20 | 95,39 | 95,39 | 128,00 |

| % матер.маржи к выручке | 45% | 29% | 30% | 30% | 35% | 37% | 37% | 52% |

| Тоннаж продаж в мес, кг | 600 | 600 | 2 500 | 3 000 | 1 000 | 1 500 | 500 | |

| Выручка гросс в месяц без НДС, руб. | 154 825 | 143 766 | 599 026 | 745 455 | 258 042 | 387 063 | 124 242 | |

| Материальная маржа в месяц, руб. | 69 002 | 41 717 | 177 656 | 222 984 | 89 199 | 143 088 | 64 000 | |

| Оплата ввода, руб без НДС | ||||||||

| Период окупаемости по мат.марже, мес | ||||||||

| НДС | 10% | 10% | 10% | 10% | 10% | 10% | 10% | 10% |

| Базовый прайс без НДС, руб. / шт. | 24,85 | 24,85 | 24,85 | 24,85 | 24,85 | 24,85 | 24,85 | 24,85 |

Страницы: 1 2 3

Источник

Страницы: 1 2 3

2.3 Оценка эффективности производства новой продукции

Необходимые первоначальные вложения и возможность их инвестирования из собственных средств представлены в таблице 9.

Таблица 9 – Смета затрат на реализацию проекта

| Вид затрат | Сумма, руб. | В т.ч. собственные средства | В т.ч. заемные средства |

| Основная зарплата | 365 000 | 365 000 | |

| Начисления на зарплату | 94 900 | 94 900 | |

| Обеспечение оборотными средствами (запасы на производство двухнедельного объема выпуска) | 244 088 | 244 088 | |

| Возврат кредита и % за кредит | 1 000 000 200 000 | 1 000 000 200 000 | |

| Маркетинговые исследования (в т.ч. соц. опрос) | 520 000 | 69 000 | 451 000 |

| Прочее | 89 100 | 89 100 | |

| Итого: | 2 513 088 | 1 513 088 | 1 000 000 |

Таким образом, в кредит необходимо привлечь 1 000 000 руб.

Срок кредита – 1 год под 20% годовых

Себестоимость – это сумма издержек при производстве и продаже продукции, которые группируются по элементам (статьям): сырье и материалы, заработная плата, отчисления в социальные фонды и другие, указанные в таблице, приведенной ниже.

Все затраты предприятия условно делятся на две группы: постоянные и переменные. Переменными называются те издержки, которые изменяются пропорционально изменению объема производства продукции. Постоянными – те издержки, величина которых остается неизменной при любых объемах производства продукции (аренда помещений, амортизация, коммунальные платежи и т.п.).

Расчет себестоимости продукции на производственную программу представлен в таблице 10.

Таблица 10 – Расчет себестоимости продукции на производственную программу

| Виды затрат, статьи | Сумма на год |

| Сырье | 7 555 177 |

| Условно-переменные затраты | |

| Заработная плата производственного персонала | 1 200 000 |

| Начисления на зарплату производственного персонала | 312 000 |

| Транспортные расходы | 1 792 800 |

| Реклама | 165 600 |

| Электроэнергия | 117 864 |

| Итого переменных затрат | 11 143 441 |

| Условно-постоянные затраты | |

| Заработная плата работников обеденного зала | 1 344 000 |

| Начисления на зарплату | 349 440 |

| Амортизация производственного оборудования и нематериальных активов | 9 840 |

| Итого постоянных затрат | 1 703 280 |

| Управленческие и коммерческие расходы | |

| Заработная плата АУП | 1 836 000 |

| Начисления на зарплату | 477 360 |

| Оргтехника, связь, канцтовары | 896 400 |

| Аренда помещений, оборудования и коммунальные расходы | 1 276 800 |

| Обучение персонала | 200 000 |

| Итого управленческих и коммерческих расходов | 4 686 560 |

| Операционные и внереализационные расходы | |

| Плата за кредит | 200 000 |

| Прочие затраты | 3 585 600 |

| Итого операционных и внереализационных расходов | 3 785 600 |

| Итого себестоимость | 21 318 881 |

Транспортные расходы: принимаются в объеме 1% от суммы оборота предприятия в год.

Расчет амортизационных отчислений приведен в разделе материально-технического обеспечения.

Плата за кредит рассчитывается по следующей формуле

1000000 х 0,2 = 200000 руб.

Затраты на оргтехнику, связь, канцтовары принимаются 0,5% от суммы оборота предприятия в год.

Прочие затраты в размере 2% от суммы оборота предприятия в год.

Доходы ГК «Дарница» представлены в таблице 8 и составляют 28949028 руб.

Отчет о финансовых результатах представлен в таблице 11.

Таблица 11 – Отчет о финансовых результатах, руб.

| Показатели | Сумма |

| Выручка | 28 949 028 |

| НДС | 763 015 |

| Сырье | 7 555 177 |

| Переменные издержки | 11 143 441 |

| Постоянные издержки | 1703 280 |

| Валовая прибыль | 15 339 292 |

| Коммерческие и управленческие расходы | 4 686 560 |

| Сальдо прочих доходов и расходов | 3 785 600 |

| Прибыль до налогообложения | 6 867 132 |

| Налоги и отчисления: Налог на имущество (2% от основных производственных фондов) | 10 320 |

| Налог на прибыль (20% от п. 9) | 1 373 426 |

| Чистая прибыль (п. 9 – п. 10 – п. 11) | 5 483 386 |

Узнай стоимость написания такой работы!

Ответ в течение 5 минут!Без посредников!

График погашения кредита представлен в таблице 12.

Таблица 12 – График погашения кредита, руб.

| Месяц | Остаток суммы основного долга | Погашение основного долга | Ставка процента в месяц | Сумма процента к погашению | Итого сумма проплаты в месяц |

| 1 | 1 000 000,00 | 83 333,33 | 1,67% | 16 666,67 | 100 000,00 |

| 2 | 916 666,67 | 83 333,33 | 1,67% | 15 277,78 | 98 611,11 |

| 3 | 833 333,33 | 83 333,33 | 1,67% | 13 888,89 | 97 222,22 |

| 4 | 750 000,00 | 83 333,33 | 1,67% | 12 500,00 | 95 833,33 |

| 5 | 666 666,67 | 83 333,33 | 1,67% | 11 111,11 | 94 444,44 |

| 6 | 583 333,33 | 83 333,33 | 1,67% | 9 722,22 | 93 055,56 |

| 7 | 500 000,00 | 83 333,33 | 1,67% | 8 333,33 | 91 666,67 |

| 8 | 416 666,67 | 83 333,33 | 1,67% | 6 944,44 | 90 277,78 |

| 9 | 333 333,33 | 83 333,34 | 1,67% | 5 555,56 | 88 888,90 |

| 10 | 250 000,00 | 83 333,34 | 1,67% | 4 166,67 | 87 500,01 |

| 11 | 166 666,67 | 83 333,34 | 1,67% | 2 777,78 | 86 111,12 |

| 12 | 83 333,33 | 83 333,34 | 1,67% | 1 388,89 | 84 722,23 |

| Итого | 1000 000 | 20,04% | 108 333,34 | 1 108 333,37 |

Рентабельность затрат = Чистая прибыль/сумму всех затрат*100%

Рентабельность затрат = 5 483 386 / 21 318 881*100% = 25,72%

Порог рентабельности:

ПР=Зпост/((ВР-Зпер)/ВР),

где ПР – порог рентабельности,

Зпост – затраты постоянные,

Зпер – затраты переменные,

ВР – выручка от реализации.

Порог рентабельности = 6389840 / ((28 949 028 – 11 143 441): 28 949 028) = 10 388 855 руб., т.е. при таком объеме выручки предприятие покроет все свои издержки.

Операционный рычаг:

ОР=(ВР – ПР) / ВР

где ОР – операционный рычаг

ОР = (28 949 028 – 10 388 855) / 28 949 028 = 0,64

Запас финансовой прочности = 1 / ОР = 1 / 0,64 = 1,56

Производственный рычаг характеризует, на сколько процентов повысится прибыль при росте выручки от реализации на 1%.

ПрР = (ВР – Зпер) / (ВР – Зпер – Зпост)

где ПрР – производственный рычаг

ПрР = (28 949 028 – 11 143 441) / (28 949 028 – 11 143 441 – 1 703 280) = 1,11

NPV = ЧП / (1 + Кд) = 5 483 386 / 1,2 = 4 569 488 руб.

Коэффициент дисконтирования принимаем равным 0,2, в соответствии с процентной ставкой по привлекаемому кредиту.

Узнай стоимость написания такой работы!

Ответ в течение 5 минут!Без посредников!

Таким образом, по истечении первого года работы NPV составит 4569488 руб. после выплаты задолженности по кредиту. Так как уже по истечении первого года работы NPV принимает положительное значение, то срок окупаемости – менее года, что свидетельствует об эффективности разработанного проекта.

Риск – это вероятность наступления случая потерь, а также возможный размер ущерба от него.

Риск невостребованности произведенной продукции связан с ошибками в прогнозе спроса на производимую продукцию, низким качеством товара, неэффективностью рекламы.

Меры предупреждения потерь: своевременное выявление причин; дополнительные маркетинговые исследования рынка, корректировка.

Риски по хозяйственным договорам связаны с изменением предварительных условий контрактов, недобросовестностью партнеров, нарушением графиков и объемов поставок.

Меры предупреждения потерь: строгое соблюдение требований ГК РФ и других законодательных и нормативных актов при заключении и исполнении хозяйственных договоров; определение размера и порядка возмещения контрагентом нанесенного ущерба.

Риски усиления конкуренции связаны с утечкой конфиденциальной информации предприятия, неполной информацией о конкурентах, недобросовестностью конкурентов.

Меры предупреждения потерь: завоевание новых сегментов рынка сбыта, улучшение потребительских свойств товара.

Инфляционный риск связан с обесцениванием денег.

Меры предупреждения потерь: слежение за уровнем инфляции, изменением банковских процентных ставок, курсом валюты, корректировка цен на продукцию и услуги.

Непредвиденные затраты связаны с ошибками в прогнозировании цен на рынке ресурсов, потерей поставщиков.

Меры предупреждения потерь: мониторинг за поведением затрат, выявление отклонений фактических издержек от запланированных затрат, резервирование средств на покрытие непредвиденных расходов.

Изменения в налогообложении. Этот вид рисов связан с нестабильностью налогового законодательства (с постоянными поправками и дополнениями к порядку выплат, изменениями ставок налогов).

Меры предупреждения потерь: минимизация налоговых платежей.

Форс-мажорные риски – внешние экстремальные обстоятельства, не зависящие от предприятия: риски, связанные с резкими изменениями экономической ситуации (гиперинфляцией), стихийными бедствиями.

Меры предупреждения потерь: страхование.

Самыми значительными являются риски усиления конкуренции и риски по хозяйственным договорам.

Далее проведем анализ рисков проекта.

В таблице 13 составим перечень рисков, присущих выбранной альтернативе.

Таблица 13 – Перечень рисков проекта развития предприятия

| Группа рисков | Риски | Негативное последствие |

| Рыночные риски | Недостаточный спрос на продукцию | Недостижение объема безубыточности деятельности |

| Производственные риски | Несоответствие квалификации персонала требованиям производства | Подрыв репутации, потеря потребителей |

| Финансовые риски | Несвоевременная оплата продукции | Нарушение графика платежей, возникновение дефицита денежных средств |

| Инвестиционные риски | Проект потребует вложения большего объема ресурсов, чем запланировано | Недостижение объема безубыточности деятельности |

Далее произведем выбор трех экспертов, имеющих высшее экономическое образование. Это – главный бухгалтер ГК «Дарница», работник службы материально-технического снабжения компании «Лента» (предприятие – потребитель продукции); менеджер по сбыту ООО «Экипаж групп» (предприятие, действующее в сфере внутренних автомобильных грузоперевозок). Каждому эксперту представляется перечень рисков и предлагается оценить вероятность их наступления, основываясь на следующей системе оценок:

0 – несуществующий риск;

Узнай стоимость написания такой работы!

Ответ в течение 5 минут!Без посредников!

25 – рисковая ситуация вероятнее всего не наступит;

50 – о возможности риска нельзя сказать ничего определенного;

75 – рисковая ситуация вероятнее всего наступит;

100 – рисковая ситуация наступит наверняка.

Данные, полученные от экспертов, сведены в таблицу 14.

Таблица 14 – Результаты опроса экспертов

| Группа рисков | Риски | Вес | Эксперт 1 | Эксперт 2 | Эксперт 3 | Итоговая оце |