Что такое бизнес план по основным средствам

Как написать бизнес план самостоятельно и нужен ли он вообще? Этим вопросом задается каждый начинающий предприниматель.

Успех в любом деле — это, безусловно, результат удачного планирования. Статистически доказано, что стартапы с бизнес планом имеют вдвое больше шансов на успех, чем без него.

Без плана вы не сможете:

- четко определить цели своего проекта;

- рассчитать бюджет;

- определить сроки реализации;

- выделить сильные и слабые стороны своего предприятия;

- проанализировать риски и период окупаемости.

Именно поэтому крайне важно знать путь развития своего дела с самого начала предпринимательской деятельности.

И в этой статье мы пошагово расскажем о том, как написать бизнес план самостоятельно, чтобы объективно оценить шансы на успех вашего дела.

Что такое бизнес план?

Бизнес план — это документ, в котором:

- описаны все характеристики будущего предприятия;

- проанализированы гипотетические проблемы;

- определены и описаны способы решения этих проблем.

Поэтому план должен давать ответ на основной вопрос «Стоит ли начинать этот проект и вкладывать в него деньги?».

Цели бизнес плана

Составляя план, предприниматели ищут способы сократить расходы и увеличить прибыль для стабильного развития компании.

А с помощью SWOT-анализа бизнесмены определяют слабые и сильные стороны, а также находят возможности развития и замечают угрозы, которые в будущем нужно минимизировать.

Как составить бизнес план?

Составить бизнес план можно самостоятельно, а можно его заказать в консалтинговой фирме. Конечно, мы советуем разрабатывать его самостоятельно, чтобы вы могли:

- глубже погрузиться в тематику своего дела;

- досконально изучить рынок и конкурентов;

- получить дополнительный опыт и информацию.

Вот несколько советов для создания бизнес плана:

- Перед началом работы нужно проанализировать ситуацию на рынке в целом. В частности, соберите максимум информации о конкурентах и их продуктах.

- Хорошо знайте свой продукт, особенно его преимущества и недостатки по сравнению с конкурентами.

- Продумайте маркетинговую стратегию — определите свою целевую аудиторию (люди, которые будут покупать ваши товары), источники сбыта (где и как вы будете продавать свой товар), как планируете привлекать и удерживать клиентов.

- Обдумайте производственный процесс. Какое помещение вам нужно, какое оборудование, сколько рабочих? Если вы не создаете товары самостоятельно, этот пункт можно пропустить. Но вместо этого продумайте и распишите работу с поставщиками — кто они, какую наценку могут сделать, условия доставки и хранения.

- Проанализируйте опыт работы похожих предприятий. Особенно обратите внимание на те компании, которые не смогли добиться успеха. Лучше же учиться на ошибках других, чем совершать собственные, согласны?

- Просчитайте все риски и предложите способы их устранения. Так вы уменьшите вероятность провала собственного дела.

- Определите четкие цели и дедлайны, продумайте все возможные пути их достижения.

Фактически, это подготовка к составлению плана. Его создание займет не один день, ведь нужно собрать и проанализировать огромное количество информации. Подходите к этому очень ответственно, так как от планирования зависит успех вашего дела, в которое вы вкладываете деньги.

Структура бизнес плана

Предлагаем ознакомиться со структурой коммерческого плана по стандартам UNIDO (United Nations Industrial Development Organization) — подразделением ООН, направленного на борьбу с бедностью путем повышения производительности.

Титульный лист

- название проекта или организации;

- данные о руководителе проекта;

- дата составления;

- сумма инвестиций и кредитов и т.д.;

- информация о разработчике плана.

Резюме

- главная идея продукта и компании в деталях;

- конкурентные преимущества;

- организация производства;

- необходимый объем инвестиций;

- гарантии получения прибыли и возврата инвестиций;

- запланированная выручка от продаж за определенный период;

- срок окупаемости;

- стратегия продвижения;

- количество вложенных собственных средств;

- зарегистрирована ли ТМ и так далее.

Смотря на структуру этого пункта, вы, вероятно, догадались, что резюме пишется в последнюю очередь. Однако размещается эта страница в начале вашего бизнес плана.

Описание отрасли и компании

- миссия и цель компании;

- основатель и руководитель компании;

- структура компании;

- история возникновения продукта;

- место компании на рынке (запланированное или существующее);

- главные конкуренты (прямые и косвенные) и их продукты;

- слабые и сильные стороны конкурентов, их стратегия продвижения;

- темп развития рынка;

- SWOT-анализ предприятия (сильные и слабые стороны, возможности для развития, а также угрозы и риски).

Описание услуг и товаров

- фотография или эскиз;

- название;

- характеристика продукта или услуги, его польза для потребителя;

- документы для продажи;

- условия упаковки, транспортировки, хранения и использования;

- гарантия и обслуживание клиентов;

- срок использования и утилизация.

Также не забудьте указать на какой стадии разработки находится ваш продукт. Если он уже готов, обязательно продемонстрируйте его.

Продажи и маркетинг

- кто будет реализовывать товар — производитель, магазины, кафе и так далее;

- целевая аудитория (кто будет покупать);

- ценообразование;

- запланированный объем продаж;

- пути достижения ожидаемого уровня продаж;

- контент для блога и соцсетей для узнаваемости вашего бренда;

- бюджет на рекламу: как он был рассчитан, сколько денег в месяц надо тратить на продвижение, как будете отслеживать эффективность рекламных кампаний, KPI (ключевые показатели эффективности) и прочее;

- вид, структура и способ создания сайта для онлайн присутствия.

Онлайн присутствие

В современном мире абсолютно каждый бизнес нуждается в качественном сайте (независимо от ниши). Онлайн присутствие играет очень важную роль для успеха вашего дела, поэтому этот момент крайне важно продумать в вашем бизнес плане.

Сайт поможет:

- привлечь больше заинтересованных клиентов, которые легко найдут вас в интернете благодаря SEO-оптимизации;

- увеличить продажи с помощью различных маркетинговых инструментов, о которых расскажем чуть ниже;

- повысить узнаваемость бренда, тем самым, увеличивая авторитет вашей компании и выделяясь на фоне конкурентов.

Если вы не располагаете большим стартовым капиталом, обратите внимание на конструктор сайтов Weblium. Здесь каждый может самостоятельно сделать эффективный сайт за полчаса без навыков программирования — на основе готовых шаблонов. Достаточно просто выбрать готовую структуру сайта и наполнить его информацией о своей компании.

Создать сайт

Инструменты для увеличения продаж

С простым конструктором сайтов Weblium вы не только получаете качественный сайт, но и множество эффективных инструментов для конвертации посетителей вашего сайта в покупателей:

- Поп-апы. Грамотно настроенное всплывающее окно увеличивает уровень конверсии в среднем на 3% — удерживает посетителей на сайте, увеличивает продажи, повышает лояльность к компании.

- Онлайн-чаты. 38% посетителей с большей вероятностью сделают покупку, если на сайте есть онлайн-чат с поддержкой. Отвечайте на вопросы посетителей в любое время и наблюдайте за ростом продаж.

- Email-рассылки. 59% маркетологов считают, что email-рассылки — это лучший источник возврата инвестиций. В среднем на 1 потраченный доллар приходится $38 прибыли.

- Онлайн записи. Это позволит увеличить вашу прибыль, ведь 40% онлайн-записи совершается именно в нерабочее время (когда ваш персонал не может ответить на звонок).

- Ретаргетинг c помощью Facebook и VK Pixel. Показывайте рекламу в популярных соцсетях людям, которые уже заходили на ваш сайт и точно заинтересованы в ваших услугах.

Создать сайт

План производства

- максимальное количество продукции, которое можно производить в течение определенного периода (месяц, квартал, год);

- бюджет на рабочих — количество работающих, размер зарплаты каждого, необходимость и возможность привлечения подрядчиков;

- стоимость оборудования, амортизация;

- перечень сырья с ценами;

- стоимость зданий (склад, офис, место производства);

- постоянные и переменные затраты;

- себестоимость продукции.

Организационный план

- форма собственности;

- расположение предприятия — офис, склад, производство, точки продаж;

- главные специалисты предприятия, инвесторы и директор;

- взаимодействие подразделений между собой (иерархия);

- сроки реализации проекта.

Финансовый план

- отчет или план расходов на подготовительный и основной периоды;

- ожидаемая прибыль;

- расчет размера налогов;

- отчет о прибылях и убытках;

- срок окупаемости;

- коэффициент финансовой зависимости;

- операционный рычаг.

Оценка эффективности проекта

- внутренняя норма доходности (процентная ставка, рентабельность инвестиций);

- индекс рентабельности (чем больше значение этого показателя, тем выше отдача денежной единицы, инвестированной в данный проект);

- чистая текущая стоимость проекта или NPV;

- точка безубыточности (за какое время и при каком объеме реализации предприятие сможет окупить все вложения и начнет получать прибыль).

Гарантии и риски компании

- все потенциальные риски и угрозы;

- меры защиты вашего предприятия от угроз;

- запланированные мероприятия для устранения негативного влияния на компанию в случае возникновения критической ситуации.

Приложения

В этот раздел обычно добавляют различные таблицы, графики, эскизы, схемы и другие дополнения.

Бизнес план — примеры

Теория теорией, а теперь давайте рассмотрим примеры готового бизнес плана для разных сфер деятельности. Выберите наиболее соответствующий вашему предприятию образец и руководствуйтесь этим примером для создания собственного проекта.

Создать магазин

Подведем итоги

- Не все идеи могут принести желаемую прибыль. Чтобы собственное дело было рентабельным, необходимо разработать четкий план действий для достижения цели.

- Планирование работы вашего предприятия может защитить вас от убытков и ошибок.

- План лучше разрабатывать самостоятельно, чтобы хорошо разбираться в своей нише, а также досконально изучить рынок и выявить слабые стороны своего продукта.

- Заранее планируйте продвижения собственного дела, чтобы получать желаемую прибыль как можно скорее. А продвижения без собственного сайта почти невозможно. Создайте его на Weblium на основе готовых решений всего за 30 минут!

Создать сайт для бизнеса

Источник

E-Planificator — это программа для самостоятельного расчета бизнес-планов и составления финансовых моделей онлайн.

Категория: BusinessApplication.

Подкатегория: Расчет бизнес-плана.

Операционная система: every (любая).

Вы находитесь на одной из страниц демоверсии личного кабинета в Онлайн-конструктора бизнес-планов E-Planificator.

Личный кабинет предназначен для работы над бизнес-планами, финансовыми моделями, финансовыми прогнозами.

В демоверсии личного кабинета не

работают кнопки и опущены однотипные формы.

6.3.0. Ролики с примерами самостоятельного расчёта бизнес-плана (из сериала “Превращение г. Васюки в столицу РФ и МФЦ”)

Серия 1. Заполнение текстовой формы (3.52 мин.)

- Как при создании бизнес-плана в Онлайн конструкторе E-planificator заполнять текстовые

формы? - Как вводить в Конструктор текстовую информацию?

Серия 13. Ввод основных средств (4.28 мин.)

- Как при составлении бизнес-плана в Онлайн конструкторе E-planificator вводятся характеристики основных средств?

- Как вводить в E-planificator объекты при выборе УСН, ЕНВД или ПСН?

- Как вводить объекты не по одному, а партиями?

- Как увидеть в прогнозной финансовой отчётности проекта введённые основные средства?

6.3.1. Теория

Что относится к основным средствам

Основные средства – это имущество, которое компания использует в качестве средств производства более года.

Наиболее типичные представители основных средств – это здания, сооружения, транспортные средства, оборудование.

Ввод основных средств, относимых к материально-производственным запасам

Согласно действующему в настоящее время в РФ законодательству, активы стоимостью до 40 тыс.руб. (без НДС) в учёте

могут быть отнесены к материально-производственным запасам и, соответственно, сразу относиться на себестоимость без

начисления амортизации. В форме “Приобретение активов стоимостью ниже лимита отнесения к

материально-производственным запасам (МПЗ)” (шаг 6.3.4) вы можете вводить эти активы одной суммой

в те периоды, когда вы планируете их закупать. Если вы твёрдо

решили использовать УСН любой разновидности, ЕНВД или ПСН и результаты работы вашего проекта при применении ОСН (общей системы

налогообложения) вас не интересуют, вы можете таким образом ввести вообще все основные средства.

Если основные средства полностью или частично будет приобретены за счёт бюджетных субсидий, установите переключатель

в положение “Активы приобретаются с привлечением бюджетной субсидии” и введите в соседнее поле величину субсидии. Если субсидия будет

лишь частично покрывать стоимость приобретаемых основных средств (софинансирование будет производиться за счёт собственных или заёмных средств),

укажите (в процентах) долю бюджетного финансирования в расходах на эти основные средства. Далее укажите месяц, в котором будет получена

субсидия (предполагается, что в этом месяце она целиком поступает на расчётный счёт предприятия).

Общее описание бюджетных субсидий можно ввести на странице

Ввод бюджетных субсидий.

Ввод характеристик основных средств

Если (при использовании ОСН) вы одновременно покупаете группу однотипных основных средств, вы можете ввести её в

Конструктор как один совокупный актив.

Для определения срока службы основного средства в тексте постановления Правительства РФ от 01.01.02 №1

(в редакции постановления Правительства Российской Федерации от 07.07.16 г. № 640)

найдите группу,

к которой относится ваш актив, и введите срок полезного использования для имущества из этой группы (можете выбрать

минимальное или среднее арифметическое значение в указанном в Постановлении диапазоне) в соответствующее поле.

Если актив приобретён не новым, укажите в соответствующем поле срок его эксплуатации прежним владельцем (владельцами).

Как в случае любого другого внеоборотного актива, амортизация основного средства (при применении ОСН)

начисляется по линейному методу с месяца, следующего за месяцем его постановки на учёт.

Транспортные средства в составе основных фондов в РФ облагаются транспортным налогом; этот налог ввиду его незначительности

Конструктор не рассчитывает.

Затраты на ремонт и техническое обслуживание основных средств

вводятся на странице Ввод расходов на услуги

(при использовании подрядных организаций) или на страницах

Ввод затрат на персонал,

Ввод затрат на работников-сдельщиков, а также

Ввод расходов на сырьё и материалы (при задействовании собственных сил).

Реконструкцию или модернизацию основного средства можно ввести как покупку нового основного средства, при этом принятие решения

об изменении срока службы модернизируемого актива оставляется на усмотрение организации-владельца актива (п.20 ПБУ 6/01), поэтому

в Конструкторе для упрощения ситуации предлагается не менять срок службы основного актива, а

срок службы актива типа “реконструкция/модернизация” ставить равным сроку службы основного актива.

Если ваше имущество подпадает под условия, сформулированные в пп.1-2 ст.259.3 Налогового Кодекса РФ

, вы вправе в налоговом учёте применить к основной норме

амортизации коэффициент 2 или 3. Если вы имеете право на применение такого коэффициента,

сократите срок службы актива, вводимый в соответствующее поле, в соответствующее количество раз.

При приобретении основного средства в его стоимость для учёта включаются и все расходы на его приобретение и регистрацию.

Для отражения создания основного средства в процессе деятельности компании (в результате осуществления капитального

строительства) целесообразно использовать страницу

Ввод инвестиций в объекты незаконченного строительства.

Если основное средство полностью или частично будет приобретено за счёт бюджетных субсидий, установите переключатель

в положение “Актив приобретается с привлечением бюджетной субсидии”. Если актив лишь частично приобретается за счёт субсидий, укажите

в соседнем поле, какова будет доля (в процентах) субсидии в стоимости актива. Конструктор ориентирован на учёт субсидий, выделенных

в соответствии с Федеральным законом РФ “О развитии малого и среднего предпринимательства в Российской Федерации” от 24.07.2007 г.

№209-ФЗ (в последующих редакциях). Общее описание бюджетных субсидий можно ввести на странице

Ввод бюджетных субсидий.

Основное средство может быть реализовано по остаточной стоимости (только для

общей системы налогообложения: при применении УСН, ЕНВД или ПСН понятие остаточной стоимости актива, купленного за время её применения, отсутствует) или по цене (включающей НДС),

которую вы должны указать в специальном поле. Не забудьте указать номер месяца, в котором будет продан актив, а также

отметить значение кнопки “по остаточной стоимости” или “по цене”.

Конструктор не рассчитывает требуемые последним абзацем п.3 ст.346.16 НК РФ дополнительные суммы налога и пени в случае реализации актива

до истечения оговорённого в НК РФ срока при применении УСН типа “доходы за минусом расходов”.

Если основное средство вносятся в уставный капитал, его отражают

по стоимости, согласованной между акционерами. Для его введения в Конструктор поступите так: его денежный

эквивалент введите на странице Ввод

уставного и добавочного капитала (шаг 9.1) в поле “на момент

старта” или “в январе 2021” и одновременно

оформите покупку соответствующего актива в настоящем подразделе, совершённую в месяце №0 или, соответственно, в месяце №1.

Если ваш проект начинается не с нуля или вам нужно получить экспресс-прогноз финансовых результатов и в “стартовом балансе”

должны присутствовать основные средства, введите их (без НДС, как в балансе) как активы “нулевого” месяца покупки (месяца “0”).

Не ставьте месяцем покупки актива нулевой месяц (месяц “0”), если вы не

делаете это в рамках ввода стартового

баланса или взноса в уставный

капитал, иначе стартовый баланс вашего проекта не

сойдётся, а следом за ним не сойдутся и все прочие балансы.

Если вы планируете впоследствии переоценивать свои основные средства, чтобы они

отражались в учёте по рыночной стоимости (это делается раз в году по состоянию на конец года), отметьте позицию “Актив

будет переоцениваться”. Коэффициенты переоценки в Конструкторе задаются по отношению к стоимости актива на

конец предыдущего года. Опция применима только в случае использования общей системы

налогообложения.

Расчёт налога на имущество

Ставка налога на имущество индивидуальна для каждого региона РФ. В Конструкторе по умолчанию установлена ставка для

Москвы, вы можете её изменить.

В отношении таких объектов, как

- административно-деловые центры и торговые центры (комплексы) и помещения в них;

- нежилые помещения, назначение которых в соответствии с кадастровыми паспортами объектов недвижимости или документами технического

учета (инвентаризации) объектов недвижимости предусматривает размещение офисов, торговых объектов, объектов общественного питания и

бытового обслуживания либо которые фактически используются для размещения офисов, торговых объектов, объектов общественного питания и

бытового обслуживания; - объекты недвижимого имущества иностранных организаций, не осуществляющих деятельности в Российской Федерации через постоянные

представительства, а также объекты недвижимого имущества иностранных организаций, не относящиеся к деятельности данных организаций в

Российской Федерации через постоянные представительства

с 2015 г. в РФ введено обложение налогом на имущество на основе кадастровой стоимости объекта на 1 января

года налогового периода; указанный налог будет также уплачиваться организациями и ИП,

использующими УСН и систему налогообложения в виде ЕНВД.

В связи с тем, что невозможно прогнозировать, какой будет кадастровая стоимость объекта на 1 января каждого следующего года,

Конструктор рассчитывает налог на имущество для указанных объектов в обычном порядке и только в

случае, если на шаге 10.1 была выбрана общая система налогообложения.

Основные средства в МСФО

В МСФО основные средства делятся на собственно основные средства, используемые компанией в своей основной деятельности (IAS 16), и

недвижимость, приобретаемую в инвестиционных целях – например, в расчёте на рост её стоимости и/или для сдачи в аренду (IAS 40).

Конструктор с помощью соответствующего переключателя позволяет выбрать любой из этих вариантов.

Недвижимость, приобретённая в инвестиционных целях, не подлежит амортизации, но ежегодно тестируется на предмет её актуальной

справедливой стоимости. Поэтому для инвестиционной недвижимости не заполняйте поля “Срок службы”,

“Срок прежней службы” и “Ликвидационная стоимость”, вместо этого по возможности

заполните блок полей, связанных с переоценкой актива.

Основные средства могут одновременно амортизировать и подвергаться переоценке как в бóльшую. так и в меньшую сторону. Амортизация

начисляется с учётом ликвидационной стоимости – расчётной суммы, которую в настоящий момент можно было

бы выручить от продажи актива за вычетом затрат на выбытие, если бы этот актив уже был полностью самортизирован.

Амортизационные группы в МСФО отсутствуют, срок полезного использования актива определяется в зависимости от ряда факторов,

связанных с будущими условиями его эксплуатации.

Затраты на капитальный ремонт основного средства могут быть учтены как отдельное основное средство.

Правила ввода информации на этой странице

Все вводимые цены должны уже включать НДС, ставку которого вам

нужно будет ввести на странице Выбор

оптимального налогового режима и стандартов финансовой отчётности (шаг 10.1.2).

Не забудьте, что десятичные знаки в Конструкторе отделяются точкой, а не запятой.

В подразделе использована сквозная нумерация месяцев на протяжении десятилетнего периода, поэтому

месяц покупки, задействованный в расчётах, может иметь любой номер от 1 до 120.

Если актив к моменту “старта” проекта уже находится на балансе, введите месяц номер “0” (нулевой), это значение вводится без НДС.

Название актива желательно вводить без специальных символов, таких как скобки, кавычки и т.д., в противном

случае Конструктор может не принять данные как неформатные и превышающие заданное количество символов.

Если вы впоследствии захотите изменить информацию, введённую вами ранее в какое-либо из полей любой формы, вам

придётся по-новому заполнить и все прочие поля этой формы, иначе Конструктор сочтёт их значения нулями.

Формы должны заполняться по порядку. Начинайте заполнение с формы для

основного средства (или актива) №1 и так далее в порядке возрастания номеров.

- Ввод данных, выраженных в денежных единицах (ден.ед.):

- Если у вас моновалютный проект, каждая из форм подскажет вам, в каких денежных единицах вы должны вводить

свои данные (это та самая основная валюта с учётом её размерности, которую вы должны были ввести

на шаге 2.1 (“Ввод валют и валютных курсов”); - Если у вас мультивалютный проект, данные, выраженные в основной валюте, вводите как в моновалютном

проекте, а данные, выраженные в дополнительной валюте, вводите в этой валюте, указав номер валюты в соответствующем поле и соблюдая

правило соответствия размерностей основной и дополнительных валют (см. шаг 2.1); ввести в одной форме

данные в разных валютах невозможно.

6.3.2. Описание основных средств (форма)

Описание должно включать (помимо площади, мощности и т.д.) в том числе и обоснование необходимости

покупки данного актива

по данной цене в данный период: вы должны убедить потенциального инвестора, да и себя самого в необходимости такого

приобретения. Будет к месту ссылка на источники ценовой информации. Можно использовать описание в табличной форме.

Описание основных средств

Первоначально Конструктор показывает в текстовом поле шаблон, который может помочь вам упростить заполнение этого поля.

После того, как вы нажмёте на кнопку “Ввести …”, Конструктор уже будет показывать текст, который вы сами

ввели в это поле.

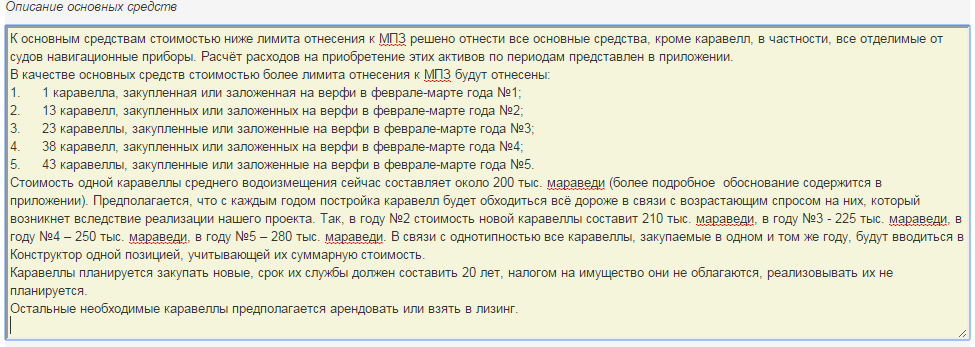

6.3.3. Пример заполнения формы “Описание основных средств”

Описание основных средств (из “Бизнес-плана Колумба”)

Описание основных средств (из “Бизнес-плана Колумба”)

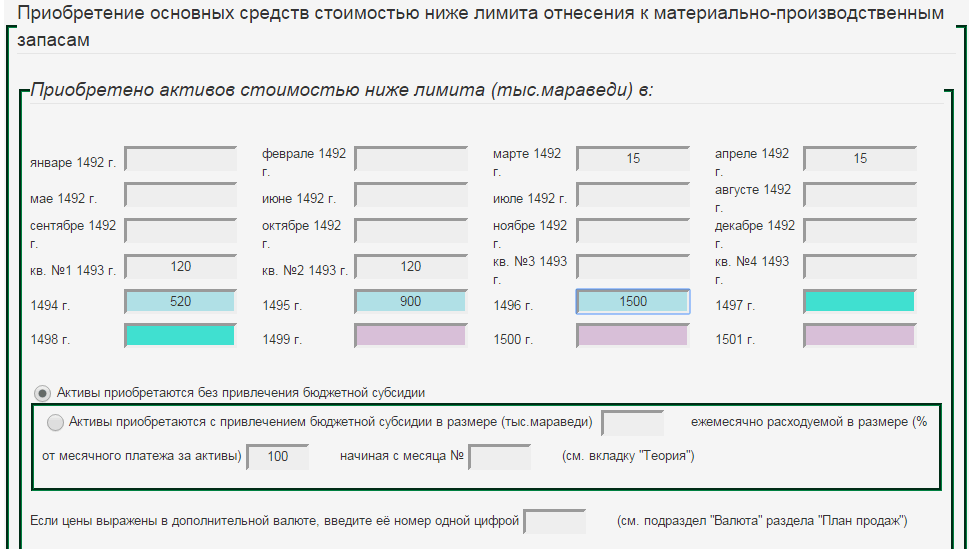

6.3.4. Приобретение основных средств стоимостью ниже лимита отнесения к материально-производственным запасам (МПЗ) (форма)

6.3.5. Пример заполнения формы “Приобретение основных средств стоимостью ниже лимита отнесения к материально-производственным запасам”

Приобретение основных средств стоимостью ниже лимита отнесения к материально-производственным запасам (из “Бизнес-плана Колумба”)

Приобретение основных средств стоимостью ниже лимита отнесения к материально-производственным запасам (из “Бизнес-плана Колумба”)

6.3.6. Основное средство №1 стоимостью выше лимита (форма)

6.3.7. Пример заполнения формы “Основное средство стоимостью выше лимита”

Основное средство стоимостью выше лимита (из “Бизнес-плана Колумба”)

6.3.8. Основное средство №2 стоимостью выше лимита (форма) Для закрытия любой вкладки нажмите на неё ещё раз

6.3.9. Основное средство №3 стоимостью выше лимита (форма только для версий maxi, midi и mini)

6.3.10. Основное средство №4 стоимостью выше лимита (форма только для версий maxi, midi и mini)

6.3.11. Основное средство №5 стоимостью выше лимита (форма только для версий maxi и midi)

6.3.12. Основное средство №6 стоимостью выше лимита (форма только для версий maxi и midi)

6.3.13. Основное средство №7 стоимостью выше лимита (форма только для версий maxi и midi)

6.3.14. Основное средство №8 стоимостью выше лимита (форма только для версий maxi и midi)

6.3.15. Основное средство №9 стоимостью выше лимита (форма только для версии maxi)

6.3.16. Основное средство №10 стоимостью выше лимита (форма только для версии maxi)

6.3.17. Основное средство №11 стоимостью выше лимита (форма только для версии maxi)

6.3.18. Основное средство №12 стоимостью выше лимита (форма только для версии maxi)

6.3.19. Введённые вами данные

Источник