Бизнес плана как инструмент антикризисного управления

Бизнес-план это основной документ, в котором отражается финансовая осуществимость предпринимательской идеи.

Антикризисное управление – это процесс применения форм, методов и процедур, направленных на социально-экономическое оздоровление финансово-хозяйственной деятельности индивидуального предпринимателя, предприятия, отрасли, создание и развитие условий для выхода из кризисного состояния экономики региона или страны в целом.

Основными кризисами, которым подвержена финансово – хозяйствования деятельность субъектов экономики, считаются стратегический кризис, тактический кризис и кризис платежеспособности.

Понятие «антикризисного управления» возникло сравнительно недавно, но зато сегодня его можно встретить во многих сферах. Мировой опыт показывает, что антикризисный процесс в условиях рыночной экономики – управляемый процесс, включающий в себя два блока процедур: антикризисное управление и антикризисное регулирование.

Направления антикризисного регулирования – на уровне хозяйствующего субъекта считаются разработка новых управленческой, финансовой и маркетинговой стратегий, постоянный мониторинг финансово-экономического состояния предприятия, сокращение постоянных и переменных издержек, повышение производительности труда, привлечение средств учредителей, усиление мотивации персонала. На уровне регионального (федерального) уровня – корректировка финансово-экономической, социальной, научно-технической, инвестиционной, внешнеэкономической политики, выявление и прогнозирование внутренних и внешних угроз экономической стабильности, разработка комплекса оперативных и стратегических мер по преодолению негативных факторов

Современная деловая жизнь России – это та ниша, в которой термин «антикризисное управление» наряду со всеми остальными (финансовый кризис и, например, ипотека, кредит) является очень популярным. В некоторых случаях под термином «антикризисное управление» понимают управление предприятием в условиях общего экономического кризиса.

Кризисные ситуации возникают на всех стадиях жизненного цикла предприятия. Они выражаются в колебаниях объёмов производства продукции, возникновения сложностей со сбытом продукции, чрезмерном росте задолженности по налоговым платежам и т.д.

Цель бизнес плана как элемента антикризисного управления заключается в прогнозировании действий предприятия при возможном кризисном состоянии, а так же выведение предприятия, из кризисного состояния. Главной задачей является выбор удачной стратегии антикризисного управления которая позволит в кратчайшие сроки и с минимальными затратами выйти из кризисного состояния. В антикризисном управлении предприятием решающее значение имеет построение тщательно продуманной стратегии.

Для антикризисного управления особое значение имеет перспективность, возможность выбрать и построить рациональную стратегию развития. Существуют разные стратегии, наиболее важными из которых являются следующие:

– предупреждение кризиса, подготовки к его появлению;

– выживание зрелости кризиса для успешного решения проблем его преодоления;

– противодействия кризисным явлениям, замедления его процессов;

– стабилизации ситуаций посредством использования резервов, дополнительных ресурсов, рассчитанного риска, последовательного вывода из кризиса;

– предвидения и создания условий устранения последствий кризиса.

Бизнес-план обеспечивает объективное представление о возможностях развития предприятия, о прогнозируемых финансово-экономических результатах деятельности предприятия, о возможных рисках и мероприятиях по их устранению. Поэтому бизнес-план выступает в роли проектной работы.

Источник

Ãëàâíàÿ çàäà÷à ñîçäàíèÿ è ïðèâåäåíèÿ â äåéñòâèå ñèñòåìû àíòèêðèçèñíîãî óïðàâëåíèÿ íà ïðåäïðèÿòèè, áèçíåñ-ïëàí êàê åå âàæíûé ýëåìåíò. Îñíîâíûå âèäû òàêòèêè âûõîäà èç êðèçèñà (çàùèòíàÿ è íàñòóïàòåëüíàÿ). Ïðîâåäåíèå ôèíàíñîâîãî àíàëèçà ïðåäïðèÿòèÿ.

Ñòóäåíòû, àñïèðàíòû, ìîëîäûå ó÷åíûå, èñïîëüçóþùèå áàçó çíàíèé â ñâîåé ó÷åáå è ðàáîòå, áóäóò âàì î÷åíü áëàãîäàðíû.

6

Ðàçìåùåíî íà https://www.allbest.ru/

áèçíåñ ïëàíèðîâàíèå àíòèêðèçèñíîå óïðàâëåíèå

óñòàíîâëåíèÿ ñòàáèëüíûõ åäèíûõ è íàäåæíûõ äëÿ âñåõ õîçÿéñòâóþùèõ ñóáúåêòîâ êîììåð÷åñêèõ âçàèìîîòíîøåíèé, ïðàâ è îáÿçàííîñòåé â ñèòóàöèè íåñîñòîÿòåëüíîñòè ïðåäïðèÿòèÿ;

ïðåäîñòàâëåíèÿ äîëæíèêàì, âûïîëíÿþùèì ñâîè îáÿçàòåëüñòâà, âîçìîæíîñòè âîçîáíîâëåíèÿ äåÿòåëüíîñòè;

ââåäåíèÿ ìåð áåçîïàñíîñòè ïðè áàíêðîòñòâå è ýêîíîìè÷åñêîì ñïàäå;

ñîçäàíèÿ ñèñòåìû ìåð âîçðîæäåíèÿ áèçíåñà;

ñîçäàíèÿ äëÿ äîëæíèêîâ, âûïîëíÿþùèõ ñâîè îáÿçàòåëüñòâà, ìåõàíèçìà ðåãóëèðîâàíèÿ ôèíàíñîâûõ äåë ñ öåëüþ îçäîðîâëåíèÿ èõ ôèðì áåç ñâîðà÷èâàíèÿ áèçíåñà;

ñîçäàíèÿ ïðàâîâîé è êîììåð÷åñêîé ñèñòåì äëÿ ïîîùðåíèÿ ðàáîòû íàäåæíûõ ïàðòíåðîâ è ôîðìèðîâàíèÿ ïðèåìëåìîé ïðîöåäóðû ðàçðåøåíèÿ ôèíàíñîâûõ ñïîðîâ;

îãðàæäåíèÿ ïðàâîâîé è àäìèíèñòðàòèâíûõ ñòðóêòóð îò âîçìîæíîñòåé óñêîðåíèÿ ïðîöåññà ðàçâàëà ïðåäïðèÿòèé, íàñàæäåíèÿ ñïîðîâ è òÿæá;

ñîõðàíåíèÿ ïåðñïåêòèâíûõ ïðåäïðèÿòèé, èìåþùèõ ôèíàíñîâûå òðóäíîñòè, â òåõ ñëó÷àÿõ, êîãäà ýòî âîçìîæíî è ýêîíîìè÷åñêè öåëåñîîáðàçíî;

ñîçäàíèÿ òàêèõ ìåõàíèçìîâ, êîòîðûå áóäóò ïðåäñòàâëÿòü è íàäåæíî çàùèùàòü èíòåðåñû âñåõ ó÷àñòíèêîâ ñèñòåìû àíòèêðèçèñíîãî óïðàâëåíèÿ â ñëó÷àå ëèêâèäàöèè îáàíêðîòèâøèõñÿ ïðåäïðèÿòèé è ïîçâîëÿòü ñïðàâåäëèâî ðàñïðåäåëèòü àêòèâû äîëæíèêà.

Òàêèì îáðàçîì, ñèñòåìà àíòèêðèçèñíîãî óïðàâëåíèÿ íîñèò îáåðåãàþùèé õàðàêòåð è íàöåëåíà íà ïîääåðæêó ïðåäïðèÿòèÿ, êîòîðîå èìååò õîòÿ áû êàêèå-íèáóäü øàíñû íà âûæèâàíèå è ïðèñïîñîáëåíèå ê ïîòðåáíîñòÿì ðûíêà.

Îòå÷åñòâåííûé è çàðóáåæíûé îïûò ïðåîäîëåíèÿ êðèçèñíûõ ñèòóàöèé íà ïðåäïðèÿòèè ïîçâîëÿåò âûäåëèòü öåëûé íàáîð ìåðîïðèÿòèé, ïîçâîëÿþùèõ ïðåîäîëåòüêðèçèñíóþñèòóàöèþ. Ïî õàðàêòåðó óêàçàííûõ ìåðîïðèÿòèé ìîæíî âûäåëèòü äâå òàêòèêè âûõîäà èç êðèçèñà: çàùèòíóþ è íàñòóïàòåëüíóþ.

Ïåðâàÿòàêòèêà, çàùèòíàÿ, áàçèðóåòñÿ íà ïðîâåäåíèè ñáåðåãàþùèõ ìåðîïðèÿòèé, îñíîâîé êîòîðûõ ÿâëÿåòñÿ ñîêðàùåíèå ðàñõîäîâ, ñâÿçàííûõ ñ äåÿòåëüíîñòüþ ïðåäïðèÿòèÿ, òàêèõ êàê ñîêðàùåíèå ïåðñîíàëà, ïðîèçâîäñòâà, ðàñõîäîâ, çàêðûòèå ïîäðàçäåëåíèé. Äàííàÿ òàêòèêà ïðèìåíÿåòñÿ, êàê ïðàâèëî, ïðè î÷åíü íåáëàãîïðèÿòíîì ñòå÷åíèè âíåøíèõ äëÿ ïðåäïðèÿòèÿ îáñòîÿòåëüñòâ. Îáû÷íî çàùèòíàÿ òàêòèêà îêàçûâàåòñÿ ýôôåêòèâíîé äëÿ îòäåëüíûõ ïðåäïðèÿòèé, îæèäàþùèõ àêòèâèçàöèè äåëîâîé àêòèâíîñòè è áëàãîïðèÿòíîé ðûíî÷íîé êîíúþíêòóðû. Ìàññîâîå æå åå ïðèìåíåíèå ìîæåò ïðèâåñòè ê åùå áîëüøåìó ôèíàíñîâîìó ñïàäó è ê óñóãóáëåíèþ êðèçèñà íàöèîíàëüíîé ýêîíîìèêè.

Çàùèòíàÿ òàêòèêà îãðàíè÷èâàåòñÿ, êàê ïðàâèëî, ïðèìåíåíèåì îïåðàòèâíûõ òàêòè÷åñêèõ ìåðîïðèÿòèé, ê êîòîðûì îòíîñÿòñÿ:

óñòðàíåíèå óáûòêîâ;

âûÿâëåíèå ðåçåðâîâ;

ïðèâëå÷åíèå ñïåöèàëèñòîâ;

êàäðîâûå èçìåíåíèÿ;

îòñðî÷êà ïëàòåæåé;

êðåäèòû;

óêðåïëåíèå äèñöèïëèíû è ò.ä.

Âòîðàÿòàêòèêà, íàñòóïàòåëüíàÿ, ÿâëÿåòñÿ áîëåå ýôôåêòèâíîé ïðè âûõîäå èç êðèçèñíîãî ñîñòîÿíèÿ. Îíà áàçèðóåòñÿ íà àêòèâíîì ìàðêåòèíãå è âûñîêèõ öåíàõ, ìîäåðíèçàöèè ïðîèçâîäñòâà è ñîâåðøåíñòâîâàíèè óïðàâëåíèÿ. Äëÿ íåå õàðàêòåðíî ïðèìåíåíèå íå ñòîëüêî îïåðàòèâíûõ, ñêîëüêî ñòðàòåãè÷åñêèõ ìåðîïðèÿòèé. Ê íèì îòíîñÿòñÿ:

àíàëèç è îöåíêà ïîòåíöèàëà, ïðîèçâîäñòâåííûõ ïðîãðàìì, äîõîäîâ è èííîâàöèé;

ðàçðàáîòêà ôèíàíñîâîé, ìàðêåòèíãîâîé, òåõíè÷åñêîé, óïðàâëåí÷åñêîé è èíâåñòèöèîííîé êîíöåïöèé îçäîðîâëåíèÿ.

Ïðè ïðîâåäåíèè íàñòóïàòåëüíîé òàêòèêè ìåíÿåòñÿ èëè óêðåïëÿåòñÿ ðóêîâîäñòâî ïðåäïðèÿòèÿ, îñóùåñòâëÿåòñÿ êîìïëåêñíûé àíàëèç è îöåíêà ñèòóàöèè, à òàêæå êîððåêòèðóåòñÿ ôèëîñîôèÿ ôèðìû, îñíîâíûå ïðèíöèïû äåÿòåëüíîñòè ïðåäïðèÿòèÿ, åãî ñòðàòåãèÿ. Â ñîîòâåòñòâèè ñ íîâîé ñòðàòåãèåé ïåðåñìàòðèâàþòñÿ ïðîèçâîäñòâåííûå ïðîãðàììû, ìàðêåòèíãîâàÿ êîíöåïöèÿ â áîëüøåé ñòåïåíè íàöåëèâàåòñÿ íà óêðåïëåíèå ñòàðûõ ðûíêîâ è çàâîåâàíèå íîâûõ ñåãìåíòîâ ðûíêà. Îáíîâëÿåòñÿ íîìåíêëàòóðà âûïóñêàåìîé ïðîäóêöèè èëè ðàñøèðÿåòñÿ ñïåêòð ïðåäîñòàâëÿåìûõ óñëóã.

Âñå ýòî íàõîäèò îòðàæåíèå â ðàçðàáàòûâàåìîé êîíöåïöèè ôèíàíñîâîãî, ïðîèçâîäñòâåííîãî è êàäðîâîãî îçäîðîâëåíèÿ, â ñîîòâåòñòâèè ñ êîòîðîé ðàçðàáàòûâàþòñÿ ôèíàíñîâàÿ, ìàðêåòèíãîâàÿ, òåõíè÷åñêàÿ è èíâåñòèöèîííàÿ ïðîãðàììû, êîòîðûå ïîçâîëÿþò íàéòè ïóòü ê ôèíàíñîâîìó áëàãîïîëó÷èþ ïðåäïðèÿòèÿ.

Îñíîâíîéñâîäíûéäîêóìåíòôèíàíñîâîãîîçäîðîâëåíèÿïðåäïðèÿòèÿ – áèçíåñ-ïëàí, â êîòîðîì àíàëèçèðóþòñÿ ïðîöåññû èçìåíåíèÿ ïðåäïðèÿòèÿ, îöåíèâàþòñÿ âîçìîæíîñòè ïðåîäîëåíèÿ êðèçèñà, íàìå÷àþòñÿ êîíêðåòíûå ìåðîïðèÿòèÿ ïðåîäîëåíèÿ áàíêðîòñòâà.

Èçâåñòíî, ÷òî áàíêðîòñòâî – íåñîñòîÿòåëüíîñòüäîëæíèêà (ôèçè÷åñêîãî èëè þðèäè÷åñêîãî ëèöà), ò.å. ïðèçíàííàÿ àðáèòðàæíûì ñóäîì èëè îáúÿâëåííàÿ äîëæíèêîì íåñïîñîáíîñòü óäîâëåòâîðèòü òðåáîâàíèÿ êðåäèòîðîâ ïî äåíåæíûì îáÿçàòåëüñòâàì èëè îáåñïå÷èòü óïëàòó îáÿçàòåëüíûõ ïëàòåæåé.

Âíåøíèéïðèçíàêáàíêðîòñòâàïðåäïðèÿòèÿ – íåèñïîëíåíèå òðåáîâàíèé ïî óïëàòå âûøåóêàçàííûõ ñóìì â òå÷åíèå òðåõ ìåñÿöåâ ñ ìîìåíòà íàñòóïëåíèÿ äàòû èõ èñïîëíåíèÿ.

Âíåøíèåôàêòîðûáàíêðîòñòâà – ýêîíîìè÷åñêîå ïîëîæåíèå ñòðàíû, óðîâåíü êóëüòóðû, ïîëèòè÷åñêàÿ ñòàáèëüíîñòü, íàó÷íî-òåõíè÷åñêèé ïðîãðåññ, äåìîãðàôè÷åñêîå ïîëîæåíèå.

Âíóòðåííèåôàêòîðûáàíêðîòñòâà – ôèëîñîôèÿ ôèðìû, ïðîèçâîäñòâåííûé, êàäðîâûé è èííîâàöèîííûé ïîòåíöèàëû, îðãàíèçàöèÿ óïðàâëåíèÿ ôèíàíñàìè, óïðàâëåíèå èíâåñòèöèÿìè, ïðîèçâîäèòåëüíîñòü òðóäà.

Áàíêðîòñòâî ïðåäñòàâëÿåò ñîáîé ôèíàíñîâóþíåñîñòîÿòåëüíîñòüïðåäïðèÿòèÿèìîæåòïðîãíîçèðîâàòüñÿñïîìîùüþôèíàíñîâîãîàíàëèçà.

Ïî ðåçóëüòàòàì àíàëèçà ôèíàíñîâîãî ñîñòîÿíèÿ ïðåäïðèÿòèÿ äîëæíû áûòü ðàçðàáîòàíà ïðîãðàììà è ñîñòàâëåí áèçíåñ-ïëàí åãî ôèíàíñîâîãî îçäîðîâëåíèÿ ñ öåëüþ íåäîïóùåíèÿ áàíêðîòñòâà è âûâîäà èç îïàñíîé çîíû ïóòåì êîìïëåêñíîãî èñïîëüçîâàíèÿ âíóòðåííèõ è âíåøíèõ ðåçåðâîâ.

Ïðè âûõîäå ïðåäïðèÿòèÿ èç áàíêðîòñòâà ïåðâàÿ çàäà÷à, ðåøàåìàÿ ñ ïîìîùüþ áèçíåñ-ïëàíà, – îáîñíîâàíèå ïðàâèëüíîñòè âûáîðà öåëè, ñâÿçàííîé ñ ðåàëèçàöèåé èçìåíåíèé â ñòðóêòóðå ïðîèçâîäñòâà è íîìåíêëàòóðå ïðîèçâîäèìîé ïðîäóêöèè. Ýòè èçìåíåíèÿ ïîçâîëÿò ïðåäïðèÿòèþ íå òîëüêî âûéòè èç êðèçèñíîé ñèòóàöèè, íî è äîñòè÷ü ñòàáèëüíîãî ìåñòà íà ðûíêå è áîëåå ýôôåêòèâíîé ðàáîòû.

Âòîðàÿçàäà÷à, ñòîÿùàÿ ïåðåä ðàçðàáîò÷èêàìè áèçíåñ-ïëàíîâ, – ïðèâëå÷åíèå èíâåñòîðîâ. Íåîáõîäèìî óáåäèòü èíâåñòîðà ïðèíÿòü ó÷àñòèå â ôèíàíñèðîâàíèè ïðåäëàãàåìîãî ïðîåêòà âûõîäà èç êðèçèñà. Èìåííî äëÿ âíåøíåãî èíâåñòîðà, êîòîðûì ìîæåò áûòü êîììåð÷åñêèé áàíê, ãîñóäàðñòâî, ëþáîå þðèäè÷åñêîå èëè ôèçè÷åñêîå ëèöî, è ñîñòàâëÿåòñÿ áèçíåñ-ïëàí â ñëó÷àå, êîãäà ôèíàíñîâîå ñîñòîÿíèå ïðåäïðèÿòèÿ îñòàâëÿåò æåëàòü ëó÷øåãî.

ñâÿçè ñ ýòèì ñëåäóåò îòìåòèòü: áèçíåñ-ïëàí âûõîäà ïðåäïðèÿòèÿ èç ñîñòîÿíèÿ áàíêðîòñòâà äîëæåí áûòü åùå áîëåå ïðîôåññèîíàëüíûì, áîëåå óáåäèòåëüíûì, ÷åì ïðè ôóíêöèîíèðîâàíèè ïðåäïðèÿòèÿ â îáû÷íûõ óñëîâèÿõ.

Ðàçìåùåíî íà Allbest.ru

…

Источник

Бизнес-план как инструмент антикризисного управления Модульная программа повышения квалификации «Проектно – инновационные решения в сфере туризма, гостеприимства и сервисного обслуживания» Голощапова Т. В. (ФГБОУ ВО «ПВГУС» ) 2016 г

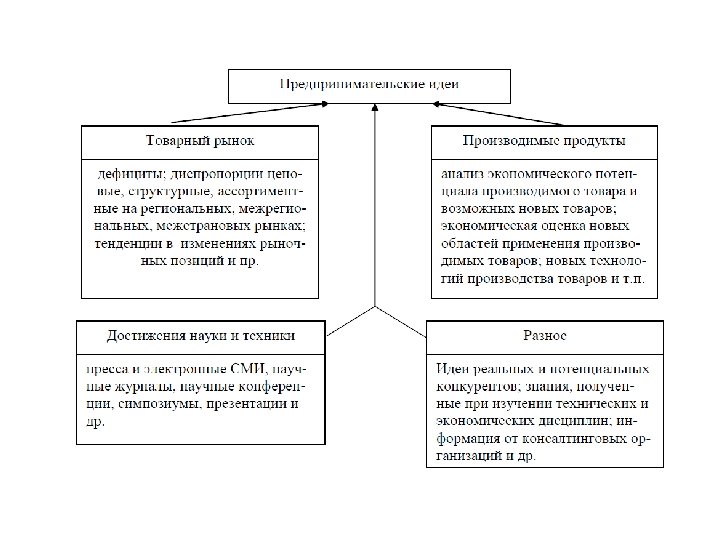

1. Источники предпринимательских идей 2. Критерии отбора предпринимательских идей 3. Предварительная оценка предпринимательской идеи 4. Специфические черты бизнес-плана 5. Содержание основных разделов бизнесплана

Критерии отбора предпринимательских идей

Правила проведения предварительной оценки предпринимательской идеи 1. Попробуйте оценить доходы вашего будущего проекта в месяц, желательно это провести в динамике для первого года и возможно в среднем в разрезе годового периода в последующие два-четыре года.

2. Постарайтесь собрать все расходы, которые предполагается производить ежемесячно в ходе реализации проекта (за исключением первоначальных расходов на его запуск). Они могу включать: • прямые расходы на приобретение или производство товаров/ услуг • заработную плату + страховые выплаты + бонусы • аренду помещения + коммунальные • аренду офиса + расходы на его содержание и функционирование • транспортные расходы • расходы на реализацию • расходы на рекламу • расходы на ремонт • прочие расходы

3. Оцените первоначальные вложения в проект. Они могут включать расходы на открытие магазина или ресторана, подготовка сайта для запуска интернет портала и другие в зависимости от специфики проекта. Данные расходы следует учесть в тот период когда они будут производиться.

4. Следует рассчитать налоговую нагрузку на проект – налог на имущество и налог на прибыль или налог по УСН. 5. Если планируется реализация проекта за счет кредитных средств, необходимо учесть выплату процентов, а также самого кредита. 6. Производится вычитание расходных частей проекта из доходной и на выходе – денежный поток проекта. Как раз на этом этапе можно скорректировать возврат самого кредита (тела кредита), исходя из того, что денежный поток должен быть положительным.

7. Скорее всего, поток в первые месяцы, а может годы, зависит от масштабности проекта, будет отрицательным. Получившаяся отрицательная сумма – это как раз та сумма, которая требуется для реализации проекта и его поддержания.

Бизнес-план, как никакой из других планов фирмы, имеет внешнюю направленность, и в отличие от традиционного плана экономического и социального развития предприятия бизнес-план учитывает не только внутренние цели предпринимательской организации, но и внешние цели.

Главное отличие ТЭО от бизнес-плана – это то, что технико-экономическое обоснование направлено на производственно-технические аспекты проекта, а коммерческие, рыночные проблемы будущего бизнеса остаются почти нераскрытыми.

в отличие от стратегического плана бизнес-план включает")

Различия между стратегическим планом и бизнес-планом: 1) в отличие от стратегического плана бизнес-план включает не весь комплекс общих целей фирмы, а только одну из них – ту, которая связана с созданием и развитием определенного бизнеса; 2) стратегические планы – это обычно планы с растущим горизонтом времени. Бизнес-план имеет четко очерченные временные рамки; 3) в бизнес-плане функциональные составляющие (планы производства, маркетинга и др. ) имеют гораздо более весомое значение, чем в стратегическом плане

Внешние цели бизнес-плана: – оправдание доверия инвесторов и кредиторов; – убеждение их в возможностях развития предприятия, профессионализме ее сотрудников, и наличии необходимых ресурсов; – убеждение в необходимости финансовой помощи и выгодности сотрудничества с вами.

Внутренние цели бизнес-плана: 1. Бизнес-план позволяет определить порядок действий по руководству бизнесом. 2. Так как планирование – постоянный процесс, то готовый документ должен постоянно обновляться, что делает компанию гибкой к нововведениям — маркетинговым, техническим, кадровым, информационным, организационным и др. 3. Составление бизнес-плана позволяет обновить знания и понимание бизнеса, а также лучше понять положение предприятия на рынке. 4. Бизнес-план указывает направление управленческой стратегии и приведет к совершенствованию всей системы управления. 5. Наличие грамотно качественно составленного бизнесплана – своеобразная гарантия успеха проекта, а так же уверенности управленческого состава в выбранном направлении действий.

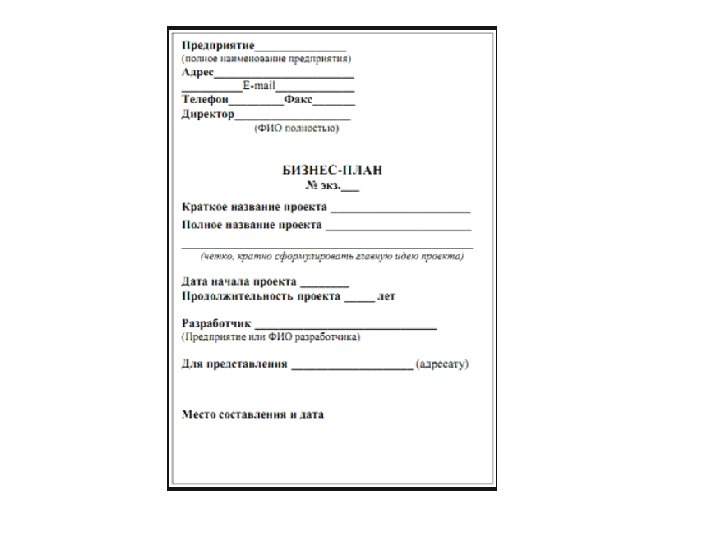

В состав основных разделов бизнес-плана входят следующие: 1. Титульный лист 2. Резюме (оформляется в конце) 3. Краткая обзорная информация о предприятии 4. Анализ рынка 5. План маркетинга 6. Производственный план 7. Описание бизнеса и организационный план 8. Финансовый план 9. Оценка рисков 10. Календарный план Приложения

3. Правовая")

Оформление титульного листа 1. Наименование бизнес-плана 2. Наименование юридического лица (индивидуального предпринимателя) 3. Правовая форма (ИП, ООО, АО, ПАО…) 4. Вид деятельности по бизнес плану (полное наименование) 5. Вид деятельности по бизнес-плану (код ОКВЭД) 6. Дата регистрации 7. Адрес регистрации 8. Адрес фактический 9. Контактные данные (телефон, факс, e-mail) 10. Наличие инновационной составляющей бизнес проекта 11. Направление инвестиций: 12. Количество создаваемых новых рабочих мест по бизнес-плану 13. Срок окупаемости проекта 14. Заявление о конфиденциальности

Внутренняя норма доходности")

Резюме Итоговые показатели проекта Первоначальные вложения Чистый дисконтированный денежный поток (NPV) Внутренняя норма доходности (IRR) Срок окупаемости с учетом дисконтирования Срок окупаемости без учета дисконтирования

Резюме Цель проекта. – Производственные цели – это выпуск определенного объема товаров и услуг, повышение их качества, увеличение эффективности производства, снижение себестоимости, экономное использование ресурсов. – Маркетинговые цели связаны с завоеванием тех или иных рынков сбыта, привлечением новых покупателей (клиентов), продлением жизненного цикла товаров и услуг, достижением лидерства в ценах и пр. – Научно-технические цели фокусируются на создании и внедрении в производство новых и усовершенствовании существующих образцов продукции, доведении их до уровня требований мировых стандартов.

за последние отчетные периоды (если имеются).")

Резюме Основные финансовые показатели юридического лица (индивидуального предпринимателя) за последние отчетные периоды (если имеются). Показатели Выручка, руб. Расходы, руб. Прибыль, руб. 1 год 2 год 3 год

Резюме Краткое описание товаров, работ или услуг. Ценовая политика. Рынки сбыта. Краткое описание стратегии развития бизнеса. Риски. Потребность в инвестициях. Описание инновационной составляющей бизнес плана. Бюджетная эффективность. Социальная эффективность. Общественная полезность.

Краткая обзорная информация о предприятии · основные виды деятельности и характер компании; профиль компании (производство, торговля или сфера услуг); · стадия развития данного бизнеса; · цели предприятия и его организационно-правовая форма; · что и как компания намерена предлагать своим клиентам; · основные технико-экономические показатели предприятия за прошлые пять лет; · нынешние и перспективные географические рамки деятельности компании; · показатели конкурентоспособности товаров и предприятий по конкретным рынкам и периодам; · отличия данного предприятия от других компаний.

- анализ конкуренции - анализ")

Анализ рынка -положение в отрасли – описание продукции (услуг) – анализ конкуренции – анализ конкурентной среды

Анализ рынка Положение в отрасли Характеристика отрасли • Общая характеристика потребности и объема производства товаров, работ, услуг в регионе. • Значимость предлагаемого направления для экономического и социального развития района, города, области, в котором реализуется данный бизнесплан. • В случае ориентированности бизнеса на внешние рынки – общая характеристика потребности и объемов производства на предполагаемых территориях. Определение емкости • Определить географические границы рынка, которые Вы хотите охватить; • Найти и проанализировать имеющиеся данные об объемах производства товаров (выполняемых работах, оказываемых услугах). Оценка перспектив развития рынка

. • Какими характеристиками обладает выпускаемая продукция (услуга) •")

Анализ рынка Описание продукции( работ, услуг). • Какими характеристиками обладает выпускаемая продукция (услуга) • Что представляет собой продукция или услуга данного вида – ее отличительные особенности Анализ конкуренции (основные конкуренты). • Какие из компаний-конкурентов работают в Вашем рыночном сегменте? • Какой у них имидж и деловая репутация? • Каков уровень цен на товары (услуги) Ваших конкурентов? • Какая из фирм-конкурентов наиболее близко к Вам расположена? • Какова их доля на рынке (при возможности определить)? • Как обстоят дела у конкурентов (объем продаж, прибыльность, внедрение новых моделей, технический сервис, если речь идет о машинах и оборудовании)? • Уровень качества, дизайна, мнение покупателей о компаниях- конкурентах? • Насколько значимы товары (услуги) конкурентов для потребителя?

Цена, руб.")

Анализ рынка Название Место фирмы- нахожде конкурен ния та Продукт (работа, услуга) Цена, руб. Сильные Слабые стороны

Анализ рынка

. - Обоснование цены на продукцию")

План маркетинга – Сегментация потребителей. – Сбыт продукции (услуги). – Обоснование цены на продукцию (услугу). – Реклама.

План маркетинга Сегментация потребителей Географический • расположение рынка; • численность и плотность населения; • динамика развития региона (района, города и т. д. ). Демографический • количественный и качественный состав семьи; • уровень доходов; • род занятий; • образование; • религиозные убеждения. Поведенческий • повод для совершения покупки; • искомые выгоды; • статус пользователя; • интенсивность потребления; • степень приверженности; информированность о товаре (услуге); • отношение к товару (услуге). Психологический • общественное положение; • образ жизни; • тип личности.

. Основные варианты сбыта продукции: • Организация сбыта")

План маркетинга Организация сбыта продукции (работы, услуги). Основные варианты сбыта продукции: • Организация сбыта через собственную торговую точку; • Сдача на реализацию; • Реализация через посредников; • Оптовые поставки; • Другое.

. «Себестоимость «Цена конкурентов на продукции")

План маркетинга Обоснование цены на производимую продукцию (работу, услугу). «Себестоимость «Цена конкурентов на продукции (услуги) + аналогичный товар прибыль» (услугу)» «Цены, определяемые «Наценка за уникальность спросом клиентов на качества Вашего товара данный товар (услуги)» (услугу)»

План маркетинга Организация рекламной кампании и ориентировочный объем затрат на ее проведение. Реклама Стимулировани Личная е продажа сбыта Прямой маркетинг • упаковка; • СМИ; • брошюры, каталоги; • справочники; • наружная реклама; • интернет; • экспозиция в местах продаж; • сувенирная реклама; • собственный сайт. • конкурсы; • призы, подарки, купоны, скидки; • снижение цен; • торговые выставкиярмарки; • спонсорство; • накопительные бонусы; • бесплатные образцы товаров. • продажа по каталогам; • прямая почтовая рассылка; • электронная рассылка; • телемаркетинг; • собственный сайт. • телефонные продажи; • встречи, переговоры; • торговые презентации ; • интернет коммуникац ии; • деловая корреспонде нция.

• Потребность в помещении. • Потребность в оборудовании. Расчет амортизации. • Потребность в сырье и материалах. • Производственная программа. Производственный план

Производственный план Потребность в помещениях для ведения бизнеса. • Дать информацию о помещениях (месторасположение, характеристики), которые используются (будут использоваться) в предпринимательской деятельности; • Дать информацию о действующих (предварительных) условиях аренды.

Производственный план № п/п Наимен Назнаование чение Срок полезного действия, мес. Количество Общая стоимость, руб. Аморти зация, руб. /ме с. 1 Принтер Печать HP-J букле 1018 тов 24 1 20000 833

Производственный план Потребность в сырье и материалах № п/п Наименовани е Ед. изм. Объем потребления в месяц Стои. Постав мость, щик руб. /ме с. Сроки поставки

Производственный план Прочие расходы Коммунальные расходы

Производственный план Прочие расходы Хозяйственные расходы

Производственный план Прочие расходы Транспортные расходы

")

Производственный план Прочие расходы Затраты на продвижение продукции (услуг)

Производственный план Производственная программа Определяем объем реализации услуг за месяц по формуле: Оi = (Ор/12)*Ксезi, Где Оi – объем реализации в месяц, шт. Ор – планируемый объем реализации, шт. Ксезi – коэффициент сезонности. Определяем объем реализации по видам услуг: Оij = Оi * УДj, Где Оij – объем реализации j-го вида услуг в месяц, УДj – удельный вес j-го вида услуг.

Производственный план Производственная программа

Описание бизнеса и организационный план Руководящий состав

Описание бизнеса и организационный план Сведения о кадровом составе для работающих в настоящее время и планируемом кадровом составе

. Задачи: • Определить")

Финансовый план Налоговое окружение (применяемая система налогообложения, налоговые режимы, страховые взносы). Задачи: • Определить режим налогообложения, применимый для Вашей предпринимательской деятельности; • Произвести расчет суммы налога. • Произвести расчет обязательных страховых взносов во внебюджет?