Бизнес план с метод анализа чувствительности

Зачем нужен анализ чувствительности проекта?

Одним из наиболее распространенных методов оценки рисков – является анализ чувствительности проекта.

Дело в том, что инвестиционный анализ и бизнес-планирование — это методы прогнозирования. Они, в отличие от данных бухгалтерской отчетности, которая отражает ретроспективу, строятся на будущее.

При составлении инвестиционного проекта все исходные данные прогнозируются. То есть определяются прогнозные величины: объемов продаж, постоянных и переменных затрат и т.д. От того насколько точно определены эти значения зависит исходный результат эффективности проекта (дисконтированные и недисконтированные показатели).

В этой связи еще до начала осуществления инвестиционной деятельности необходимо как можно точнее понять, а что произойдет с проектом, если по какой-то причине изменится, например, уровень переменных затрат.

Таким образом, анализ чувствительности заключается в оценке влияния изменения исходных параметров проекта на его конечные характеристики, в качестве которых, обычно, используется внутренняя норма прибыли или NPV.

Риск – ситуация неопределенности последствий принятия решений, которая может привести к различным альтернативным результатам, вероятность наступления которых может быть определена количественно или качественно.

Формула чувствительности проекта

Чувствительность проекта можно оценить по следующей формуле.

Например, если при увеличении цены на 20% чистый дисконтированный доход увеличивается на 250%, то чувствительность проекта 12,5. Это означает, что при изменении цены на 1% NPV увеличится на 12,5%.

Алгоритм проведения анализа

Для проведения анализа необходимо выполнение следующих шагов:

- выявление наиболее значимых потенциальных рисковых ситуаций с позиции конкретного проекта.

- формирование полного перечня факторов для анализа. На этом этапе происходит конечный отбор факторов для анализа. Например, в качестве факторов могут выступать цена, объем, затраты, размер инвестиций и т.д. Однако надо понимать, что факторы могут быть детализированы сильней. Например, можно анализировать не просто влияние изменения средних переменных затрат на NPV проекта, а анализировать влияние только их части — заработной платы рабочих и т.д.

- проведение анализа чувствительности;

- для факторов, оказывающих максимальное воздействие на эффективность проекта, проведение детализированного анализа чувствительности;

- разработка комплекса мероприятий, направленных на снижение вероятности возникновения неблагоприятной ситуации;

- на производственной стадии инвестиционного проекта должен проводиться анализ эффективности предложенного комплекса мероприятий. В рамках анализа должна определяться эффективность предложенного комплекса мероприятий.

Пример анализа чувствительности проекта

Оценить чувствительность проекта к изменению:

а) уровня цен;

б) уровня средних переменных затрат;

в) изменению уровня общих постоянных затрат.

Если единоразовые первоначальные инвестиции по проекту составили 800 000 руб. Горизонт расчета 3 года. Ожидаемые показатели деятельности турфирмы не изменяются по годам и составляют: объем реализации турфирмы – 145 путевок при среднем чеке 25 000 руб.; переменные издержки на единицу продукции – 14 200 руб.; общие постоянные издержки за год – 1 024 000 тыс. руб. Ставка дисконтирования 15%.

1. Для начала необходимо определить значение NPV без учета влияния факторов:

руб.

руб.

2. Далее необходимо определить, какой будет чистый дисконтированный доход, если, например, цена увеличится на 20%. Все остальные факторы не меняются.

Цена (+20%) =  руб.

руб.

руб.

руб.

3. Аналогично рассчитываются значения NPV для других отклонений факторов. Например, при изменении цены на -20%, -10%, +10%, +20%.

4. Далее аналогично определяется влияние других факторов на NPV.

а) чувствительность к изменению уровня цен

Из таблицы видно, что при увеличении цены всего на 20%, чистый дисконтированный доход проекта увеличивается на 378%. Аналогично снижение цены на 20% вызывает падение NPV на 378%. Таким образом, проект очень чувствителен к изменению цены. И инвестору необходимо уделять большое внимание этой проблеме.

б) чувствительность к изменению уровня средних переменных затрат

в) чувствительность к изменению уровня общих постоянных затрат

Вывод: На основе проведенных расчетов видно, что проект наиболее чувствителен к изменению уровня цен (среднего чека), а наименее чувствителен к изменению общих постоянных затрат.

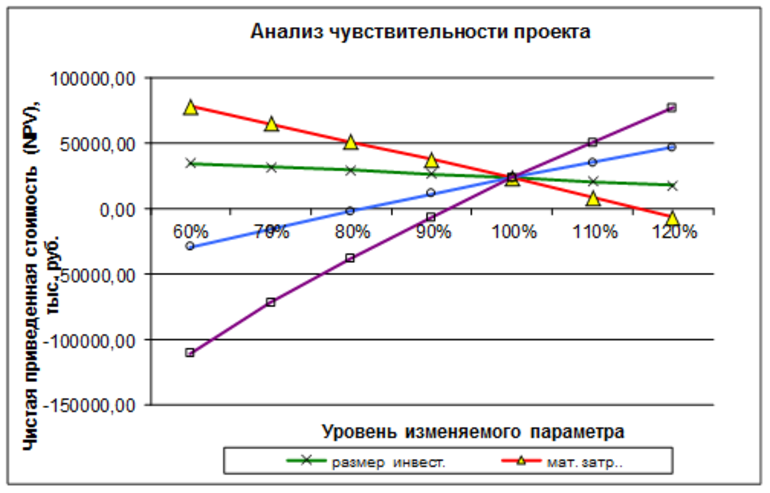

График чувствительности проекта

На основе данных предыдущего примера, проведем графический анализ чувствительности NPV проекта к изменению факторов.

График чувствительности NPV к отклонениям влияющих факторов

График чувствительности NPV к отклонениям влияющих факторов

Из графика видно, что проект наиболее чувствителен к изменению цены. При уменьшении цены всего на 5% проект уходит в отрицательную область, то есть NPV < 0.

Следующим по чувствительности фактором в данном примере являются средние переменные затраты. При их увеличении на 10% инвестиционный проект становится убыточным.

Заключение

Таким образом, анализ чувствительности проекта позволяет оценить, как изменение факторов внешней и внутренней среды проекта влияют на его эффективность. Это позволяет принимать упреждающее управление проектом с целью снижения его рисков.

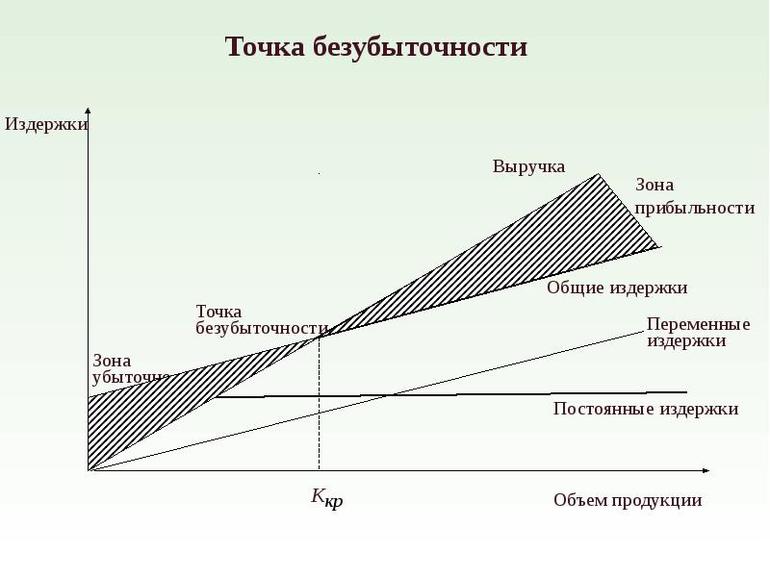

Кроме анализа чувствительности оценку рисков проекта можно производить, например, с помощью определения точки безубыточности и запаса финансовой прочности проекта.

Источник

Вести эффективную инвестиционную деятельность просто невозможно без специального бизнес-плана, в котором продуманы все нюансы. Ещё на начальном этапе должна быть произведена оценка вероятных потерь и всех потенциальных рисков. Экспертные выборки в теме анализа чувствительности для проекта являются яркой иллюстрацией, как даже незначительные колебания влияют на общую КПД работы компании.

Анализ чувствительности: краткое описание

Каждый финансовый проект наделён своей чувствительностью к рискам. Чтобы определить, насколько прибыльной будет проделанная работа, нужно провести изыскания, анализ и выявить уязвимые плоскости. Именно поэтому в финансовой сфере огромным спросом пользуется анализ инвестпроекта, с точки зрения чувствительности. Он всё чаще используется, если специалистам необходимо узнать силы взаимных влияний или стабильность отдельно взятого элемента бизнес-плана.

В очерёдности общих элементов цепочки меняются параметры составляющих, что позволяет определить чувствительность. То есть, как сильно такие перемены могут влиять на целое. Анализ базируется на, так называемом, чистом дисконтированном доходе, сокращённо, NPV. Этот параметр всегда вычисляется заново.

В современном мире основные подходы анализа чувствительности активно используются как в инвестпрактике РФ, так и в зарубежной. Некоторые источники, специализирующиеся на финансах, называют этот принцип расчёта имитационным моделированием. Квалифицированные финансисты отмечают, что для инвестпроектов анализ чувствительности содержит не один ключевой момент. Только после соблюдения всех нюансов можно получить более точный результат проведённых расчётов:

- Основная задача. Специалисту нужно оценить чувствительность — как повлияют незначительные перемены в ключевых параметрах проекта на итоговый денежный результат.

- Стартовые данные. Эти цифры, вследствие анализа чувствительности, могут подвергаться серьёзным изменениям. Эксперты вносят определённые поправки в объёмы реализации, % по кредитам, учитывают инфляцию, дисконт-ставку, стоимость за единицу продукции. Обязательно учитываются разные элементы инвестзатрат.

- Итоговые показатели. Специалисты смотрят на КПД проекта и данные финансовой отчётности.

Современный анализ чувствительности бизнес-плана позволяет наперёд просчитать влияние небольших изменений на итоговую прибыль. Финансистам удаётся определить критически чувствительные точки, на которых больше всего сказываются денежные колебания.

Ключевые особенности анализа

Основная задача анализа — максимально правильно провести взаимосвязи между переменными данных и их ключевыми величинами. Затем оценить влияние чувствительности на результат. Смысл анализа чувствительности критериев инвестпроекта состоит в переборе: подстановке возможных значений в имеющуюся схему в определённой последовательности. Например, специалистам нужно узнать, как будет меняться чувствительность в ракурсе итоговой рыночной стоимости компании, если себестоимость изготавливаемой продукции возрастёт на 55−85%.

К базовым целевым измерениям параметров чувствительности финмодели относятся:

- IRR — показатель внутренней нормы по доходности. Этот параметр чувствительности всегда отображает максимально допустимое требование к доходу, исчисляемому за год на вложенные ранее финансы. Именно анализ IRR должен учитываться инвесторами, чтобы знать, сколько средств можно заложить в расчёты, дабы созданная схема стала прибыльным. Эффективность вкладов констатируется, когда IRR по рентабельности превышает ожидаемую доходность на вложения.

- NPV — аббревиатура чистой приведённой стоимости. Этот параметр чувствительности отображает доходность инвестобъекта. В расчётах используется размер инвестиций, а также разность суммы дисконтированной прибыли. Аналитики используют NPV для потенциала компании, с экономической точки зрения.

- DPI — индекс, отображающий дисконтированную доходность. Схема расчёта его чувствительности основана на том, чтобы учитывать, как чистая стоимость проекта относится к стартовым инвестициям. Когда итоговый показатель превышает единицу, то вклады считаются эффективным.

- ROR / ROI. Его чувствительность рассматривается экспертами как отношение итоговой суммы прибыли к первоначальным вложениям.

Все эти показатели обязательно участвуют в анализе. Конечно, в случае необходимости специалисты могут задействовать и другие численные расчётные данные и любое количество переменных.

Анализ чувствительности: используемый алгоритм

Анализ чувствительности NPV позволяет определить критические точки, от которых напрямую зависит жизнеспособность бизнес-идеи. Среди специалистов такая процедура всё чаще называется однофакторной. Все данные для анализа отбираются заранее, за счёт чего можно оценить эффективность проекта. Несмотря на то что процедура имеет множество преимуществ, важно помнить и о недостатках:

- Анализ не позволяет измерить корреляцию между элементами.

- Такой способ расчёта пока считается экспериментальным, из-за чего аналитики, в итоге, могут увидеть совершенно индивидуальные данные чувствительности.

Если специалист придерживается всех правил, то итоговый результат будет максимально точно отображать финансовую ситуацию в компании, с учётом анализа чувствительности. Не допустить распространённых ошибок можно, только придерживаясь следующего алгоритма:

- На первом этапе нужно определиться с цифрой, относительно которой будут осуществляться все расчёты чувствительности. Чаще всего в формуле используется NPV. В редких случаях аналитик может задействовать норму прибыли IRR.

- После этого выбираются элементы, не внушающие уверенности. Например, внушительные финансовые траты на капстроительство, вложения в оборотные средства. Помимо этого, эксперт, определяя чувствительность, может рассматривать и чисто рыночные факторы — стоимость, объем реализации.

- На этом этапе устанавливаются максимальные цифровые значения рискованных зон с обеих сторон.

- Только когда все подготовительные работы для анализа выполнены, можно приступать к расчёту DPI, IRR и чувствительности.

- На финальном этапе эксперт занимается построением графика чувствительности. В документации подробно описываются зависимости для каждой составляющей, за счёт чего можно наглядно выявить критичные точки в разработанном инвестпроекте.

Скрытые факторы анализа чувствительности

Конечно, качественный анализ всех рисков немаловажен в принятии конечного решения об оптимальности использования отдельно взятого инвестпроекта. Но, полученный результат чувствительности, не всегда может быть принят за окончательный показатель. Во время анализа эксперт должен обращать повышенное внимание не только на эффективность запуска идеи в целом, но ещё и на то, соответствует ли бизнес-план стратегическим планам субъекта на предстоящий год.

Особое место в анализе чувствительности всегда занимает маркетинговый аспект, так как никто не одобрит активацию того проекта, который по социологическим опросам будет выпускать ненужную современным потребителям продукцию. Успех напрямую зависит и от временных факторов, так как в любой момент финансовые платежи могут задержаться, а на самом производственном участке случится какая-либо поломка, которая помешает своевременно изготовить продукцию.

Многие могут удивиться, но управление запасами тоже относится к категории неконтролируемых моментов, прямо влияющих на воплощение имеющегося инвестиционного проекта. Даже самые опытные менеджеры не смогут предугадать объёмы и сроки порчи продукции на складе в результате производственного брака или форс-мажоры в пути. Именно поэтому одного только анализа чувствительности бывает мало, чтобы наперёд просчитать все нюансы. Из-за чего сложно принять решение о перспективах воплощения отдельно взятого бизнес-плана.

Учёт в анализе чувствительности точки безубыточности компании

Даже начинающие финансисты обязательно слышали о существовании уникальной точки нуль или безубыточности. Правда, немногие размышляли о технике расчёта той категории чувствительности, а она представляет собой обычный анализ. Эта процедура имеет свою ценность. Новичку необходимо использовать максимальный показатель объёма производимого продукта. Тогда, даже при слабой практике сбыта, не удастся потерять свои оборотные средства, если высчитан рубеж определённой точки безубыточности.

Если правильно выполнить анализ и все расчёты, оценка чувствительности и КПД проекта будет сужена до объективного показателя, выявляющего условия совокупности имеющихся изменяемых параметров в сочетании с неизменными издержками и приравнивающего их к полученным доходам. Проще говоря, при достижении этой точки бизнес работает без прибыли, зато незначительные убытки не влияют на финансовую ситуацию в компании. Все издержки перекрываются заработанными средствами.

Советы специалистов

Основная цель углублённого анализа чувствительности достигается только после того, как было реализовано показательное исследование базовых факторов. Специалисты должны учесть все издержки, объёмы продаж, текущую инфляцию, стоимость изготавливаемой продукции в динамике, а также суммы инвестируемых денег. Такие шаги плотно взаимосвязаны с определением чувствительности к рискам, которые сопутствуют бизнес-плану. Эксперт должен быть готов к тому, что ему придётся многократно проводить расчёты и анализ, чтобы определить точные закономерности связей между факторами.

Приступать к анализу лучше всего с подробного описания окружностей проектной среды:

- Прогноз чувствительности курсовых изменений валют.

- Предполагаемая динамика инфляции. Эксперт должен рассматривать этот параметр по приоритетным направлениям финансовых потоков.

- Прогноз по сборам и налогам.

Не самые важные критерии чувствительности для фирмы — извне. Итоговые решения по таким моментам значимого влияния на проектную модель не оказывают. Описанная среда может рассматриваться как фон, то есть некий альтернативный компонент при возможных сценариях. Только после этого можно делать анализ всех рисков. В категорию доминирующих входит уменьшение спроса на продукцию компании, изменение рыночных цен, а также, рост расходов.

Анализ чувствительности и особенности оценки инвестпроекта

Всегда нужно помнить, что любое вложение денег — это ответственный процесс, который может затянуться на несколько лет. Именно поэтому необходимо максимально ответственно подходить к анализу чувствительности для инвестпроекта, важно рассчитывать перспективу в долговременном горизонте. Это значит, что при вкладе крупной суммы, например, на стройпроект нужно соблюдать несколько основных правил:

- Перед активацией составленного бизнес-плана следует внимательно изучить иные способы достижения дохода, для которых возможна меньшая доля риска. В некоторых случаях можно отыскать более интересные задумки и даже с более высокой отдачей.

- Особое внимание нужно уделять анализу чувствительности относительно степени риска. Следует отметить склонность критерия к росту, связанному со сроком проекта.

- Не потерять свои деньги можно в том случае, если помнить о чувствительности изменения стоимости финансов, так как они могут обесцениваться.

Сегодня на рынке есть масса интересных предложений для вкладов. У начинающих бизнесменов наблюдается недостаток личных средств для выхода на обороты. Поэтому предприниматели вынуждены пользоваться спонсорскими услугами.

Владелец предприятия должен не только предложить специалистам свой план на анализ и изучение, но и отвечать всем стандартным требованиям: он должен наращивать свой инвестпортфель. Первичный анализ и оценка эффективности предложенного проекта осуществляется предпринимателем. Если субъект обнаружит в документации неоправданные факторы риска, то лучше их скорректировать ещё до того, как их обнаружат потенциальные инвесторы.

А вы проводили описанный анализ для своего бизнеса?

(пока оценок нет)

Загрузка…

Источник

Анализ чувствительности инвестиционного проекта это характеристика его устойчивости. При анализе устойчивости его анализируют с позиции основных экономических характеристик эффективности, таких как приведенная чистая стоимость инвестиций, внутренняя норма рентабельности и ряд других показателей.

Об анализе чувствительности инвестиционного проекта

Алгоритм определения устойчивости достаточно прост: входные параметры по отдельности или их основная часть в проекте (объём реализации продукции; ее цена; размер инвестиций; сроки строительства; операционные затраты; уровень инфляции; барьерная ставка) изменяются в заданных пределах в бизнес-плане (раздел Анализ чувствительности проекта) и анализируются полученные результаты. Если результирующие показатели демонстрируют небольшие и некритичные изменения параметров эффективности, то устойчивость инвестиционного проекта признается допустимой. Одновременно анализ выявляет наиболее воздействующие на результирующие показатели входные параметры.

Надо сразу отметить, что анализ чувствительности инвестиционного проекта лишь часть системы анализа его рисков. В эту систему входит также более полный анализ — сценарный анализ, с помощью которого исследуется влияние комплекса факторов на риски проектных инвестиций.

Наиболее сложным является имитационное моделирование инвестиционного процесса, так называемый метод Монте-Карло.

Он применяется в случаях высокой неопределенности инвестиционного процесса, особенно таких его параметров как валютные риски, колебания процентных ставок и ряд других макроэкономических показателей.

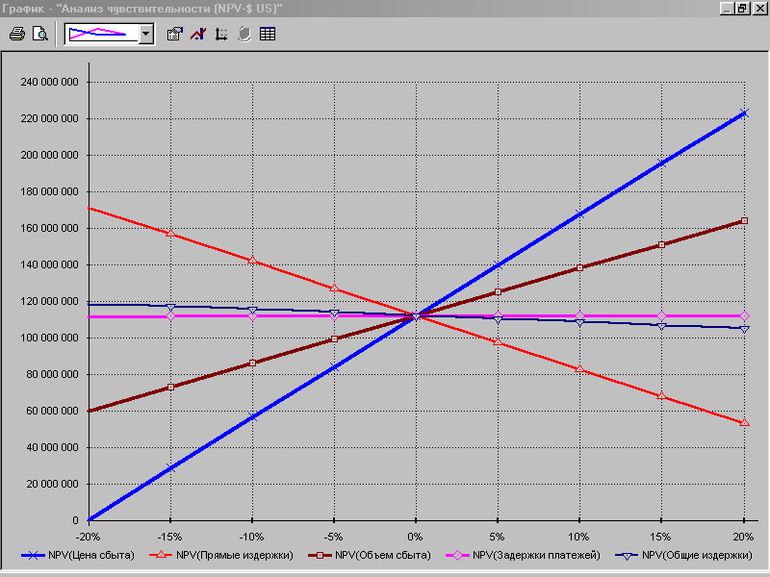

Если в инвестиционном проекте предусмотрен бизнес-план, то с его помощью, даже при отсутствии раздела «Анализ чувствительности» легко смоделировать и рассчитать основные показатели этого раздела самостоятельно. Для этого выбираем конкретный входной параметр проекта и изменяем его с определенным шагом в допустимых пределах. Эти допустимые пределы определяют эксперты. Например, цена на производимую продукцию не может падать более чем на 50% от запланированной и не быть более чем плановая на 40%.

Далее рассчитываем финансовую модель проекта с каждым из этих измененных параметров. Полученные результаты NPV, IRR, PB, DPB или другие показатели размещаем в таблицу такого вида:

Показатели эффективности | Изменение цены от планового уровня, в % | |||||||||

-50 | -40 | -30 | -20 | -10 | 10 | 20 | 30 | 40 | ||

NPV, млн. руб. | -1150 | -531 | 64 | 641 | 1206 | 1765 | 2314 | 2857 | 3390 | 3923 |

NPV, в % | -165 | -130 | -96 | -64 | -32 | 31 | 62 | 92 | 122 | |

IRR, в % | 5 | 12 | 19 | 25 | 31 | 36 | 42 | 47 | 52 | 56 |

PB, лет | 6,17 | 5,33 | 4,92 | 4,33 | 4,33 | 3,92 | 3,92 | 3,42 | 3,33 | 3,33 |

DPB, лет | —- | —- | 6,5 | 5,92 | 5,33 | 4,92 | 4,33 | 4,33 | 3.92 | 3,92 |

Здесь дан пример изменения цены выпускаемого продукта, далее рассчитываем подобным образом изменения результирующих показателей по каждому выбранному входному критическому параметру и проводим сравнение их воздействия на эти показатели. Для каждого из них необходимо определить критические точки и произвести расчеты критического края, т.е. предел безопасности для инвестиционного проекта. Таким образом, мы определяем чувствительность инвестиционного проекта на изменения каждого в отдельности входного параметра.

Критической точкой для NPV является его равенство 0, поэтому для вышеприведенной таблицы критическая точка цены изделия, при плановой цене в 1200 рублей, составит 1200*(1 – 0,3)= 840 рублей, а критический край находится на уровне 30% плановой цены изделия. То есть при снижении цены изделия на 30% проект выходит на минимально допустимый уровень прибыльности, при котором чистая приведенная стоимость проекта равна 0.Аналогичным образом проводим расчеты остальных показателей чувствительности проекта.

Так же интересно будет узнать про инвестиционный анализ.

Пример расчета

Для наглядности и простоты расчетов мы возьмем в качестве главного результирующего показателя чистую приведенную стоимость проекта NPV. В качестве входных параметров: цену производимой продукции, годовой объем ее производства, процентная ставка кредита для инвестора.

Проект по строительству теплоэлектростанции в пос. Томилино.

Исходные данные

Определим чувствительность проекта к изменению цены на рынке электроэнергии. Цена единицы продукции в первый год работы станции равна 3,76 рубля за 1 киловатт/час.

Изменение цены от планового уровня, в % | |||||||||

-50 | -40 | -30 | -20 | -10 | 10 | 20 | 30 | 40 | |

1,88 | 2,26 | 2,63 | 3,01 | 3,38 | 3,76 | 4,14 | 4,51 | 4,89 | 5,26 |

Проводим расчеты в бизнес-плане по каждой цене киловатт/часа и сводим данные в таблицу:

Показатели эффективности | Изменение цены от планового уровня, в % | |||||||||

-50 | -40 | -30 | -20 | -10 | 10 | 20 | 30 | 40 | ||

NPV, млн. руб. | -22 | 231,27 | 478 | 731,64 | 978,5 | 1 232,02 | 1 485,55 | 1 732,40 | 1 985,92 | 2 232,78 |

NPV, в % от запланированного | -101 | -81 | -61 | -40,7 | -20,6 | 20,5 | 40,6 | 61,1 | 81,2 | |

IRR, в % | -0,4 | 3,8 | 7,4 | 10,70 | 13,6 | 16,40 | 19,00 | 21,40 | 23,80 | 26,00 |

PB, лет | 11 | 9 | 8 | 7 | 7 | 6 | 6 | 6 | 5 | 5 |

Из данных таблицы получаем критическую точку проекта 1, 88 руб. за 1 киловатт/час. Она является критичной еще в связи с IRR близкой к 0. Для данного проекта минимально допустимой является цена 1 киловатт/часа в 1, 88 рубля при которой NPV=0.

Теперь определим влияние изменения годового объема продукции на чувствительность проекта, измеряемого в мегаваттах. В данном случае речь может идти только о недогрузке оборудования, поскольку естественным ограничением объема производства является номинальная мощность оборудования, которая достигается достаточно редко в процессе эксплуатации. Рабочая загрузка оборудования находится на уровне 65-70% от номинальной мощности оборудования. Поэтому изменения загрузки оборудования тождественно годовому объему производства электроэнергии и плановая его загрузка равна 80%, что обеспечивает годовое производство электроэнергии в 128 мегаватт час в год.

Изменение цены от планового уровня, в % | |||||||||

-80 | -70 | -60 | -50 | -40 | -30 | -20 | -10 | ||

25,6 | 38,4 | 51,2 | 64 | 77 | 90 | 102 | 115 | 128 | |

Проводим расчеты в бизнес-плане по каждому размеру годового объема выработки электроэнергии и сводим данные в таблицу:

Показатели эффективности | Изменение годового объема выработки электроэнергии при выходе на плановый уровень, в % | ||||||||||

-80 | -70 | -60 | -50 | -40 | -30 | -20 | -10 | 10 | 20 | ||

NPV, млн. руб. | -14 | 104,5 | 223 | 415 | 660 | 823 | 905,21 | 1068 | 1 232,02 | 1 485,55 | 1 732,40 |

NPV, в % от запланированного | -100 | -91,2 | -82 | -66 | -46,4 | -33,2 | -26,5 | -13,3 | 20,5 | 40,6 | |

IRR, в % | -0,3 | 2 | 4,9 | 7,4 | 10,6 | 12,4 | 13,30 | 14,9 | 16,40 | 19,00 | 21,40 |

PB, лет | 11 | 10 | 9 | 8 | 7 | 7 | 7 | 6 | 6 | 5 | 5 |

По данному расчету чувствительности критическая точка находится при загрузке оборудования в 20% от плановой ее загрузки в 80%, т.е в 16% реальной загрузки. Надо отметить что к данному показателю NPV менее чувствительна в сравнении с ценой реализации электроэнергии( киловатт/часа).

Наконец третий входной параметр. Процентная ставка кредита в проект составляет 11% в год, рассчитаем изменение NPV при ее изменении с шагом в 1%.

Показатели эффективности | Изменение процентной ставки по кредиту, в % | |||||||||

16 | 15 | 14 | 13 | 12 | 11 | 10 | 9 | 8 | 7 | |

NPV, млн. руб. | 775 | 864 | 959 | 1 062 | 1294 | 1 232 | 1 423 | 1 563 | 1 715 | 1 880 |

NPV, в % от запланированного | -37 | -30 | -22 | -13,8 | -5,6 | 15,5 | 27 | 39,2 | 52,6 | |

IRR, в % | 12,3 | 13,2 | 14,2 | 15,20 | 17,3 | 16,4 | 18,30 | 19,40 | 20,50 | 21,60 |

PB, лет | 7 | 7 | 6 | 6 | 6 | 6 | 6 | 6 | 6 | 6 |

Критическая точка находится в районе кредитной ставки на уровне 25% годовых.

Изменение процентной ставки кредита в наименьшей степени влияет на показатель приведенной чистой стоимости в сравнении с изменением цены реализации электроэнергии и годовых объемов производства электроэнергии.

Наиболее чувствителен данный проект к изменению цены реализации электроэнергии, но при существующей тенденции к росту этой цены, данный фактор не увеличивает риск проекта.

Читайте так же про анализ анвестиционной деятельности предприятия.

Что такое проектное финансирование и какие организации им занимаются.

Все о денежном потоке инвестиционного проекта.

Паспорт инвестиционного проекта, его пример и экспертиза.

Инвестиционные проекты и бизнес-план: главные особенности.

Источник