Бизнес план с кеш флоу

Автор статьи:

Основатель Projectimo.ru

Свежие публикации автора:

Проект-менеджеру, чтобы хорошо понимать учетно-методологический базис инвестиционного анализа, применяемого в отношении к руководимым им проектам, весьма полезно обратить внимание на такую дисциплину, как эккаунтинг для управленцев. Эти сведения открывают профессионалу, на основе каких принципов строится планирование, анализ и оценка эффективности проекта с позиции управленческого учета и финансового управления. В этой связи есть необходимость остановиться возле понятия Cash Flow и препарировать его на предмет исследования учетных механизмов его использования.

Метод реальных денежных потоков

При планировании инвестиционного проекта, в котором капитал попадает в определенный кругооборот денежных средств, важно не только установить расчетный период, шаг расчета, размер будущих прибылей, но и построить план их потоков. При этом с учетом этапов жизненного цикла проектной задачи природа движения денежных средств испытывает закономерные метаморфозы. Стадию инвестирования предваряют действия по дополнительному привлечению финансов, на эксплуатационной фазе производство, связанное с проектом начинает генерировать дополнительную массу денег. Эти денежные средства (ДС) позволяют вовремя погасить кредит, выплатить дивиденды, осуществить возврат инвестиционных вложений.

Более 20-ти лет назад из международной практики в нашу страну стала активно проникать методология планирования и учета реальных потоков ДС, в англоязычном формате именуемая Cash Flow (CF), а в российском – кэш-фло. Данные методы начали активно применяться сначала в бизнес-планировании, а затем постепенно все более широко – в финансовом менеджменте. В начале 2000-х годов Минфин РФ ввел форму отчета о движении денежных средств в состав официальной бухгалтерской отчетности коммерческих организаций. В настоящее время понятие планов, оценки и отчетности методом CF широко распространено не только в среде финансистов, оно стало уже общеупотребительным управленческим термином.

К слову сказать, денежный поток инвестиционного проекта планируется и подвергается анализу в описываемой методологии, которая в равной мере применяется к финансовому анализу всего предприятия. Суть метода состоит в разбиении денежного потока по предметно-целевому признаку на три вида деятельности: текущую (операционную), инвестиционную и финансовую. Внутри каждого из этих разделов поступления (притоки) ДС отделены от их выбытия (оттоков). Помимо оборачивающейся части в Cash Flow присутствуют также остатки ДС на начало и на конец периода.

Схема связей видов деятельности CF

В финансовом менеджменте различают два типа документов рассматриваемой методологии: план или бюджет движения денежных средств (ПДДС или БДДС) и отчет о движении денежных средств (ОДДС). Финансовый план, реализованный методом Cash Flow и локализованный до границ инвестиционного проекта, носит название финансово-инвестиционного бюджета (ФИБ). В целях управления финансами проекта с использованием методологии кэш-фло применяются три основных принципа.

- Адекватное отражение экономических интересов заинтересованных сторон инвестиционного проекта.

- Соответствие требованиям законодательства и учетно-финансовой политике компании в области отражения хозяйственных событий и фактов в учете.

- Отнесение каждого события движения ДС к одному из временных состояний: равномерного поступления, выбытия (например, выручки или издержек); к концу рассматриваемого периода или к моменту его начала.

Схема притоков и оттоков ДС по методологии CF

Прогноз и факт денежных потоков

В настоящей статье я преднамеренно делаю акцент на двух аспектах методологии Cash Flow. Во-первых, нас интересует проектное планирование и инвестиционный анализ. Денежные потоки инвестиционного проекта обязательно планируются, и после этого план движения ДС проекта или ФИБ утверждается, становясь императивным предписанием для финансистов для его соблюдения. Совместно с планом балансового листа проекта ПДДС составляет основу для предварительной оценки эффективности инвестиций. В период исполнения проектной задачи и по факту ее закрытия мониторинг и оценка осуществляются на основе ОДДС и отчетного баланса проекта.

Во-вторых, обязательно нужно понимать элементарную сущность эккаунтинга или учетной практики для менеджеров, которая основана на прочтении бюджетных планов и финансовой отчетности компании. Система финансового планирования – это система бюджетов. Система финансовой отчетности – это обеспечительный блок бухгалтерского учета и официальной отчетности предприятия, предусмотренной законодательством. В состав последнего входят:

- бухгалтерский баланс (форма № 1);

- отчет о прибылях и убытках (форма № 2);

- отчет о движении денежных средств (форма № 4, представлена ниже).

Фрагмент формы по ОКУД 0710004 – ОДДС коммерческой организации. Часть 1

Фрагмент формы по ОКУД 0710004 – ОДДС коммерческой организации. Часть 2

Фрагмент формы по ОКУД 0710004 – ОДДС коммерческой организации. Часть 3

ОДДС как отчетная форма, выполненная методом кэш-фло, является очень важным управленческим инструментом, ее пример по нефтяной компании «Татнефть» приведен в конце раздела. Особенно значимость данного отчета актуальна в современных условиях, когда достаточность денежных средств компаний подвергнута серьезным испытаниям. Текущая (операционная) деятельность с позиции финансовых потоков выступает донором для двух других видов деятельности. И если говорить об условном нормативном лимите чистых потоков ДС от текущей деятельности (NCFO), то можно сказать, что он стремится к значению +∞. Напротив, чистый поток ДС от инвестиционной деятельности (NCFI) стремится к -∞.

Промежуточное положение занимает NCFF (чистый денежный поток ДС от финансовой деятельности). В исторической перспективе, равной стратегическому циклу компании, лимит данного показателя стремится к нулевому значению. Возможно, даже чуть ниже нуля за счет выплаты дивидендов. Почему так происходит? Инвестиции, по существу, – это прошлая или будущая чистая прибыль компании, вложенная в ее развитие. Условным прообразом прибылей прошлого выступает NCFO, а под будущее мы берем кредиты (NCFF), которые как взяли, так и нужно возвращать полным рублем. Это и объясняет 0-ой уровень NCFF в среднем.

Фрагмент консолидированной отчетности в части ОДДС компании «Татнефть» за 2015 г.

Фрагмент консолидированной отчетности в части ОДДС компании «Татнефть» за 2015 г. Продолжение

Методы формирования CF

В практике финансового управления при составлении планов и отчетности движения ДС применяются два метода: прямой и косвенный. Пример ОДДС по Татнефти, приведенный в конце предыдущего раздела, подготовлен косвенным методом. Следует подчеркнуть, что весь инвестиционный анализ основан на анализе потоков ДС, к тому же, инвестиции – это и есть оттоки денег компании на цели развития. Конечно, оттоки ДС могут возникнуть и за счет убытков в текущей деятельности. Хотя подобное в реальности случается, мы, опираясь на понятие предпринимательской деятельности, будем считать ситуацию убытков, все же, нештатной.

В западной методологии косвенный метод считается лучше подходящим управленческим целям, чем прямой. К сожалению, Минфин РФ предписывает составлять ОДДС (Cash Flow) прямым способом (см. форму по ОКУД 0710004). Тем не менее, отчет, составленный косвенным методом, позволяет оперативно ответить на вопрос: в силу каких причин чистый поток ДС и чистая прибыль не совпадают? Ниже вашему вниманию представлены две схемы, которые демонстрируют основные аспекты данного способа расчета.

Схема взаимосвязей показателей NCF и NP

Вывод формулы косвенного метода через бухгалтерский баланс предприятия

Чистый поток ДС (NCF, Net Cash Flow) и чистая прибыль отчетного периода (NP, Net Profit) практически никогда в реальной практике не идентичны. NP может состоять из прибылей или убытков, знак NCF также может быть иным в сравнении с чистой прибылью. Доходы могут быть денежными и неденежными. Вспомним, например, выручку по взаимозачету или с отсрочкой платежа, в которой нет текущей денежной составляющей. В то же время среди расходов есть неденежная форма, например, начисление амортизации. Логику можно развернуть шире, а список примеров продолжить. Верхняя схема, по моему мнению, наглядно демонстрирует разницу.

Четыре равенства нижней из представленных двух схем, помогают вывести формулу расчета NCF. Расчет прибылей или убытков, выполненный в форме № 2, позволяет определить значение чистой прибыли, которая в отсутствии дивидендов равна сумме нераспределенной прибыли отчетного периода в балансе. Далее NCF формируется благодаря коррекции на суммы изменений статей активов и пассивов по представленной конечной формуле расчета.

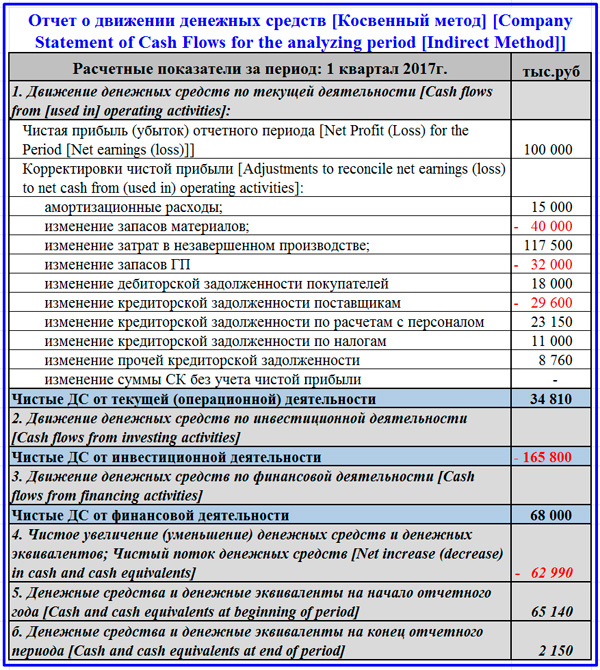

Методология, используемая для формирования ОДДС, полноценно применима и к процедуре планирования. План движения денежных средств проекта интегрируется в план или бюджет движения ДС всей компании. Отчет по движению ДС по проекту уже не имеет такого интеграционного значения, поскольку основан на данных бухгалтерского учета, работающего на несколько иных принципах. В завершение привожу небольшой пример расчета кэш-фло косвенным методом.

Пример расчета ОДДС компании косвенным методом

Денежные потоки инвестиционного проекта, рассматриваемые через «призму» метода CF, дают в руки профессионального управленца образную и полноценную картину операционной отдачи от инвестиций и привлеченных денег. Это самый главный результат финансового планирования проекта и его оценки по факту реализации. Хочется надеяться, что настоящая статья приоткрыла некоторые нюансы методологии, которые не всегда понятны даже финансистам.

Источник

Cash flow или денежный поток компании относится к разряду важнейших показателей, которое показывает перспективы развития компании. В этой статье мы подробно рассмотрим кэш флоу, поговорим о том, как он рассчитывается и какой бывает.

1. Что такое Cash flow простыми словами

Кеш флоу (от англ. “Cash flow” — “денежный поток”) — это совокупность денежных средств в компании, куда включены все притоки (прибыль) и оттоки (затраты). Составляется по утверждённой форме №4 (код формы по ОКУД 0710004).

Для определения результативности работы компании кэш флоу может дать множество полезных данных для инвесторов. Наиболее часто используется такой простой показатель, как “чистый денежный поток”:

Чистый денежный поток (от англ. “Net Cash Flow”, NCF) — это разница между поступлениями и расходами в отдельно взятый период. Это значение может быть как положительным, так и отрицательным.

Формула чистого денежного потока:

NCF = ∑CFi+ — ∑CFj-

Где:

- CFi+ — поступления на счет фирмы;

- CFj- — списания со счета фирмы;

Положительное значение NCF означает, что дела компании идут неплохо: есть свободные деньги, а значит бизнес работает в плюс.

Известный инвестор Уоррен Баффет считает показатель Cash Flow одним из ключевых при оценке акций компании.

- Свободный денежный поток (Free Cash Flow) — что это такое;

2. Показатель FCFF (Free Cash Flow to the Firm)

Показатель “Free Cash Flow to the Firm” (FCFF) дословно переводится “свободный денежный поток фирмы” — это денежный поток за вычетом налогов и чистых инвестиций в основной и оборотный капитал.

Формула свободного денежного потока фирмы:

FCFF = EBITDA × (1-Tax) + DA — CNWC — CAPEX

Где:

- Tax — ставка налога на прибыль;

- EBITDA — прибыль до уплаты процентов и налога;

- DA — амортизация материальных и нематериальных активов (Depreciation & Amortization);

- CNWC — изменение в чистом оборотном капитале (Change in Net Working Capital);

- CAPEX — капитальные расходы (Capital Expenditure);

Денежный поток можно рассчитывать по следующим видам цен:

- Текущие;

- Прогнозные (учитывают инфляцию и прогноз уровня добычи и других факторов);

- Дефлированные (с учетом инфляции по текущим ценам);

Дисконтирование Cash flow

Поскольку деньги обесцениваются каждый год, то и денежный поток сегодня не такой платёжеспособный как завтра. Чтобы внести поправки в будущую стоимость денег применяют коэффициент дисконтирования кэш флоу:

CF = 1/(1 + DS) × Time

Где:

- DS – дисконтная ставка;

- Time – период времени;

Рекомендую ознакомиться:

- Ставка дисконтирования — формула;

3. Кэш флоу операционной, инвестиционной и финансовой деятельности

Прямой и косвенный отчеты:

- Прямой отчёт содержит информацию о денежном потоке по статьям;

- Косвенный отчёт содержит лишь конечные данные без уточнения;

Отчёт о движении денежных средств (Cash Flow Statement) делится на три составляющие:

- Операционная деятельность (operating cash flow, CFO);

- Инвестиционной деятельности (cash flow from investing, CFI);

- Финансовой деятельности (cash flow from financing activities, CFF);

На основании этого можно переписать формула чистого денежного потока в следующем виде:

ЧКФ = ЧКФО + ЧКФИ + ЧКФФ

Где:

- ЧКФО – суммарный поток от операционной деятельности;

- ЧКФИ – суммарный поток от инвестиций;

- ЧКФФ – суммарный поток от финансовых операций;

1 Операционная — это поток прибыли и расходов от ключевого направления фирмы.

Формула для расчета:

[Операционный денежный поток] = [Чистый доход] – [Амортизация] – [Проценты по займам] – [Налог на прибыль]

Что входит в операционные деятельность:

- Получение выручки от продажи товаров и предоставления услуг;

- Оплата счётов;

- Расчёты с бюджетом;

- Выплата заработной платы;

- Получение краткосрочных кредитов и займов;

- Погашение (получение) процентов по кредитам;

- Выплаты налога на прибыль;

Риски операционной деятельности:

- Коммерческий;

- Налоговый;

- Инфляционный;

- Валютный;

- Снижение финансовой устойчивости;

- Неплатежеспособность;

- Показатель OIBDA;

2 Инвестиционная — это деньги, полученные от ценных бумаг, а также затраты на инвестиции.

Что входит в поступления:

- Продажа основных средств, нематериальных активов и прочих внеоборотных активов;

- Продажа акций других компаний;

- Погашение займов;

Что входит в отток:

- Приобретение основных средств, нематериальных активов и прочих внеоборотных активов;

- Покупка акций и долговых инструментов;

- Кредитование;

Риски инвестиционной деятельности:

- Инфляционный;

- Снижения финансовой устойчивости;

- Неплатёжеспособности;

3 Финансовая — это все крупные денежные операции (кредиты, дивиденды, выкуп акций). Можно классифицировать на основе следующих параметров:

- Направленности;

- Масштабам;

- Времени проведении операций;

- Методу определения;

- Уровню достаточности;

В поступление входит прибыль от эмиссии акций или иных выпусков ценных бумаг (облигаций, векселей, закладных, займов).

Риски финансовой деятельности:

- Кредитный;

- Процентный;

- Депозитный;

- Инфляционный;

Пример отчёта Cash Flow Сбербанка по годам:

4. Что оказывает влияние на Cash flow

Существует внешние и внутренние факторы, которые оказывают конечное влияние на результаты подсчетов кэш флоу.

Внешние факторы:

- Конъюнктура товарного и фондового рынка;

- Налогообложение;

- Практика кредитования поставщиков и покупателей продукции;

- Осуществления расчётных операций хозяйствующих субъектов;

- Доступность финансового кредита;

- Возможность привлечения средств безвозмездного целевого финансирования;

Внутренние факторы:

- Жизненный цикл;

- Продолжительность операционного цикла;

- Сезонность;

- Инвестиционные программ;

- Амортизация;

- Коэффициент операционного левериджа;

- Корпоративное управление;

5. Недостатки или критика показателя Cash Flow

Cash Flow является очень хорошим показателем для оценки эффективности бизнеса. Но есть и недостатки.

Например, если у компании есть большой чистый положительный денежный поток, то это говорит о том, что она просто не знает как эффективно распорядиться этими деньгами. Раздавать их в качестве дивидендов с одной стороны хорошо для акционеров, но плохо для дальнейшего развития. Ведь эти деньги можно направить на какие-то улучшения. Например, тот же выкуп акций с биржи может повысить курс.

С другой стороны, отрицательное значение также не всегда говорит, что дела идут плохо. Компания могла инвестировать крупные деньги в расширение и модернизацию своей деятельности. В обозримом будущем эти вложения могут принести крупные прибыли. А ведь это и есть главная цель каждого бизнеса.

Поэтому при оценке кэш флоу нужно смотреть и на саму деятельность компании: какие действия предпринимает текущее руководство, какие прогнозы по прибыли и прочие экономические показатели.

Смотрите также видео “Управленческий учет отчет Cash Flow”:

Источник

Денежный поток — это процесс, связанный с движением денег в организации. Он показывает, откуда поступают средства, куда они уходят, каков остаток. Расчет может вестись как для одного направления деятельности, так и для всего бизнеса в целом.

Хозяйственная деятельность любой компании связана с передвижением средств, выплатами, расходами и т.д. Денежные потоки бывают нескольких видов, но все они объединяются в единую систему, которая позволяет управлять ресурсами организации.

Синхронизация потоков напрямую влияет на развитие компании. Без них нельзя сделать компанию эффективной. Во многом из-за него одни компании долго работают на рынке, а другие стремительно закрываются. Грамотная система управления финансами и распределения денежных средств позволяет оптимизировать хозяйственную деятельность и подготовить почву для экономического процветания компании. Контроль за движением денежных средств позволяет оценить ситуацию и понять, на верном ли пути находится компания, или есть смысл несколько скорректировать стратегию ее работы.

Cash Flow (CF): виды денежных потоков

Денежные потоки классифицируются по нескольким признакам:

По направлениям:

- положительный — доходы, поступающие на счет компании;

- отрицательный (отток) — затраты на нужды организации;

- сочетание первых двух видов: при этом если один из видов потоков изменяется, со временем изменяется и второй.

По уровням управления бывают потоки:

- компании;

- подразделений;

- операций.

Если финансовое управление хорошо работает, то оно помогает вовремя оценивать и анализировать пробелы в финансовом управлении и принимать антикризисные меры.

По видам деятельности:

- по текущей: он включает доходы от продаж, зарплатные фонды, налоги и т.д.;

- по инвестиционной: подразумевает включение всех финансовых операций по приобретению имущества;

- по финансовой: он состоит из кредитов, займов и т.д.

По отношению к компании:

- внутренний: деньги движутся внутри компании;

- внешний: движение происходит между компанией и его контрагентами.

По методу исчисления:

- совокупный: состоит из всех потоков в период N;

- чистый: это разница между притоком и оттоком средств.

Обычно компания оценивается с точки зрения чистого и свободного денежных потоков.

Свободный денежный поток

FCF — оставшиеся после расширения активов деньги. С его помощью измеряется состоянии компании. Он может измеряться для фирмы или для акционеров.

Это не стандартный бухгалтерский показатель, его нет в привычных отчетах. Он считается отдельно от всего и применяется для оценки финансового состояния организации. Его не отражают в деловых документах, но часто раскрывают в презентациях и пресс-релизах.

Зачем нужен свободный денежный поток? Он отражает количество денег, которые компния смогла заработать в ходе своей работы. В отличие от показателя прибыли, FCF демонстрирует успешность предприятия в генерации денежных потоков, которые могут пойти на:

- выплату дивидендов;

- погашение долгов;

- выкупа акций с биржи;

- накоплении денег и т.д.

FCF (а именно его изменения) влияет на цену акций организации. Чем больше денежные потоки, тем их стоимость. Хотя, конечно, в этом правиле бывают свои исключения.

Чистый денежный поток

Чистый денежный поток (NCF) — один из главных показателей, которые применяются в инвестиционном анализе. Он демонстрирует разницу между положительными и отрицательными направлениями потоков за определенный промежуток времени. Это позволяет оценить способность компании увеличивать свою привлекательность для инвесторов. NCF — средства, полученные компанией от операционных, финансовых и инвестиционных мероприятий.

Может возникнуть справедливый вопрос: какой показатель считается «чистым». Расчет показателя не требует долгих расчетов, это всего лишь разница между разнонаправленными денежными потоками. Для его вычисления проводят анализ двух показателей и складывают их вместе.

С помощью NCF определяют:

- насколько желанной будет компания для инвесторов;

- насколько удачны инвестиции;

- стабильна ли организация в финансовом плане или требуются доработки;

- может ли компания регулировать свою стоимость или с этим есть проблемы.

Разные направления деятельности организации связаны как с оттоком, так и с притоком средств. Для расчета NCF учитываются его подвиды: операционный поток, финансовый и инвестиционный. Это помогает оценить риски и понять, если ли смысл ли вкладываться в данный проект или его нет. Другими словами, показатель помогает оценить стоимость организации или отдельного проекта инвестирования.

Как проводится анализ потока денежных средств

Он может выполняться с помощью прямого и косвенного способов.

Прямой подразумевает вычисление притока и оттока денег. Основой для расчетов выступает выручка. Косвенный метод анализа учитывает движение денег и позволяет корректировать чистую прибыль — именно она является базой для анализа.

Прямой метод отражает итоги денежных оборотов за определенный период времени. При этом выполняется группировка операций по нескольким видам деятельности:

- текущей;

- инвестиционной;

- финансовой.

Анализ финансовой деятельности прямым методом помогает определить уровень платежеспособности компании и контролировать движение денежных средств. Как говорилось выше, базовой информацией являются данные о прибыли или убытке компании. Затем выполняется корректировка сумм, не связанных с передвижением потоков.

Косвенный метод анализа позволяет понять различия между чистой прибылью или убытком за отчетный период и результатом перемещения финансовых потоков, который имел место в то же время.

Дисконтирование денежных потоков

Дисконтирование — приведение стоимости ожидаемых платежей к настоящему времени. Оно основывается на законе убывающей стоимости денег: деньги имеют способность утрачивать свою стоимость, поэтому точкой отсчета должен быть настоящий момент оценки. Все прибыли и убытки при этом приводятся к текущему моменту.

Для этого необходимо найти коэффициента дисконтирования. Формула:

где:

r – ставка дисконтирования,

i – номер отрезка времени.

Формула дисконтирования:

где:

DCF– дисконтированный денежный поток;

CF – денежный поток;

r – ставка дисконтирования;

n – число временных периодов.

Главным показателем в этой формуле является ставка дисконтирования. Она демонстрирует размер прибыли, которая будет при вложении в проект. Ставка дисконтирования может включать информацию по инфляции, доходности, процентах от вкладах в банках и т.д.

Квадрант денежного потока

Квадрант денежного потока — инструмент, созданный миллионером Робертом Кийосаки. Он создан для оценки перспектив своего развития. В соответствии с ним все люди делятся на четыре типа:

- E — работа по найму;

- S — самозанятость;

- B — бизнесмены;

- I — инвесторы.

Подавляющее большинство людей находятся в секторе E. Они работают около 40 часов еженедельно и живут лишь на зарплату. Здесь размер заработка напрямую зависит от количество сил, которые вложены в работу. Доход всегда меняется пропорционально усилиям.

Сектор самозанятости — владельцы малого бизнеса. Они обладают высоким профессионализмом и не хотят зависеть от других. Как и в предыдущем секторе, здесь заработок зависит от усилий.

Сектор владельцев бизнеса — тех, у кого в подчинении более 500 сотрудников. Они не управляют компанией самостоятельно, этим занимаются профессиональные кадры. Они разработали схему, при которой получают доход даже не проводя по 40 часов в офисе. Это делает за них сектор E.

Сектор инвесторов — сюда, по версии Кийосаки, относятся менее 1% людей. Они не работают, как все остальные, их доход не зависит от усилий. Работают за них акции, инвестиции и доходы от аренды и т.д. Равняться предлагается именно на них.

Методы расчета денежного потока

Общий метод расчетов чистого денежного потока выполняется так:

NCF = ПДП-ОДП

где:

ПДП — приток средств;

ОДП — отток средств.

Кроме того, расчеты, как и анализ, выполняются прямым и косвенном методом.

Расчет доходов прямым методом производится по формуле:

ЧДП(ОД) = В + АП + ПП — С — СЗ — НП — ДВ

где:

В — доход от продажи продуктов;

АП — авансы;

С — суммарные доходы по материальным ценностям;

ПП — прочие поступления от покупателей;

СЗ — расходы на оплату работы специалистов;

НП — налоговые платежи;

ДВ — прочие выплаты.

Расчет косвенным методом делается так:

ЧДП(ОД) = ЧПР(ОД) + AM + ЗП + ДЗ + КЗ + ФВ + ДБ + РП + АВП + АВВ+ РБ

здесь:

АМ — амортизация;

ЗП — изменение (здесь и далее) запасов;

ДЗ — дебиторской задолженности;

КЗ — кредиторской задолженности;

ФВ — финансовых вложений;

ДБ — ожидаемых доходов;

РП — резервов ожидаемых расходов и выплат;

АВП — полученных авансов;

АВВ — выданных авансов;

РБ — будущих расходов.

Пример расчета денежных потоков

Основная деятельность:

- поступления от продажи товаров — 300 тыс. руб.

- расходы на сырье — (-)50 тыс.

- зарплаты — (-)100 тыс.

- общие расходы — (-) 5 тыс.

- налоги — (-) 12 тыс.

- кредиты — (-) 7 тыс.

- прирост оборотного капитала — (-) 2 тыс.

Итого: 124 тыс. руб.

Инвестиционная деятельность:

- вложения землю – (-) 50 тыс.;

- покупка оборудования – (-) 25 тыс.;

- лицензия – (-) 9 тыс.

Итого: – (-) 84 тысячи рублей.

Финансовая деятельность:

- оформление кратковременного кредита – 160 тыс.;

- возврат старого кредита – (-) 30 тыс.;

- лизинг – (-) 17 тыс.;

- дивиденды – (-) 30 тыс.

Итого: 83 тысячи рублей.

Получается, что чистый денежный поток равен:

124 — 84 + 83 = 123 тыс. руб.

На нашем примере, есть приток финансов, значит работа проекта эффективна. В отчетном периоде был погашен кредит, оплачено пользование земельным участком, совершена покупка оборудования и ряд других дорогостоящих операций. А чтобы избежать проблем, пришлось взять дополнительный банковский кредит.

Главный совет: для четного контроля движения средств нужно регулярно проверять приток денег от деятельности и изучать график продаж. Также можно проанализировать статьи расходов, выделить из них самые затратные и контролировать их более внимательно. Готовить детальный отчет по показателям смысла нет: они быстро меняются и могут сбить с толку.

Кроме того, регулярно обновлять данные по статьям энергозатратно, а для понимания картины достаточно иметь общее представление о ситуации. Стоит отметить, что контроль денежного потока должен быть регулярным, через определенные промежутки времени. Это динамичный показатель, который часто и быстро меняется, поэтому еще вчера успешное предприятие завтра может стать убыточным. Важно держать руку на пульсе и следить за направлениями денежного потока. От этого зависит эффективность и срок жизни организации.

Источник