Бизнес план с графиком точки безубыточности

Точка безубыточности – это та величина объема продаж (в количественном или денежном выражении) при которой предприятие работает в ноль. При увеличении объема продаж относительно данной точки у предприятия появится прибыль, а при снижении – убыток.

Для чего она нужна

Данный показатель позволяет уже на этапе планирования понять следующее:

- Стоит ли осуществлять инвестиции при текущих ценах на продукцию, себестоимости и постоянных затратах

- На сколько надо нарастить объем продаж не изменяя цены, себестоимость продукции и постоянные расходы, чтобы не нести убытки

- Сколько необходимо продать продукции, чтобы предприятие работало в плюс, если изменится один или несколько из показателей: цена продукции, себестоимость продукции, постоянные расходы управления или производства.

Формула расчета

Точка безубыточности в натуральном выражении (штуки, тонны, литры и т.д.) рассчитывается по формуле :

BEP (нат.) = FС / (P – AVC), где

- BEP (break-evenpoint) – точка безубыточности

- FC (Fixed costs) – постоянные расходы

- AVC (average variable cost) – средние переменные расходы

Сразу отметим, что (P – AVC) – это в зависимости от бизнеса либо маржинальная прибыль (если это производство), либо наценка на товар (если расчет делается по магазину либо оптовой торговле).

Если мы хотим найти точку безубыточности в денежном выражении, то есть два варианта расчета:

- Найти точку безубыточности в натуральном выражении и умножить ее на цену товара

BEP (ден.) = P * BEP (нат.) - Умножить на цену всю формулу расчета точки безубыточности. В итоге получится следующая формула:

BEP (ден.) = P*FC / (P – AVC)

Пример расчета для магазина

В качестве примера возьмем упрощенную ситуацию. В магазине продается один продукт – хлеб по цене 20 руб./штуку. Магазин приобретает данный хлеб на заводе по цене 15 руб./штуку. Постоянные расходы магазина:

- Зарплата продавца – 20 000 руб. + социальные отчисления (34,2%)

- Аренда помещения – 30 000 руб.

- Коммунальные расходы – 5 000 руб.

В нашем примере P = 20 руб., AVC = 15 руб., FC = 20 000*1.342 + 30 000 + 5 000 = 61 840 руб.

Подставляя эти цифры в формулу получим следующую величину точки безубыточности в натуральном выражении:

BEP (нат.) = 61 840 / (20 – 15) = 12 368 шт.

Если мы хотим найти точку безу3быточности в денежном выражении, то мы просто полученный объем умножаем на цену продукта:

BEP (ден.) = 12 368 * 20 = 247 360 руб.

Пример расчета для производственного предприятия

Для большей наглядности рассчитаем точку безубыточности на условном хлебокомбинате, который поставляет хлеб в торговые точки города.

- Цена хлеба – 15 руб.

- Себестоимость продукции на 1 штуку: мука – 7 руб., вода – 3 руб., упаковка – 1 руб.

- Общецеховые расходы: зарплата – 50 000 руб. + отчисления (34,2%), амортизация – 30 000 руб., ремонт оборудования и помещений – 40 000 руб.

Таким образом, мы получаем следующие значения показателей:

- P = 15 руб.

- AVC = 7 + 3 + 1 = 11 руб.

- FC = 50 000 * 1.342 + 30 000 + 40 000 = 137 100

Точка безубыточности в натуральном выражении будет равна :

BEP (нат.) = FС / (P – AVC) = 137 100 / (15 – 11) = 34 275 штук,

в денежном выражении:

BEP (ден.) = P * BEP (нат.) = 15 * 34 275 = 514 125 руб.

Нюансы расчета

- К сожалению, приведенная выше формула расчета точки безубыточности очень хорошо работает для предприятия, где производится или продается только одно наименование продукции. Если ваше предприятие выпускает несколько наименований продуктов, то в качестве цены на продукт и себестоимости необходимо использовать средневзвешенную цену по всем продуктам и средневзвешенную себестоимость по всем продуктам.

Таким образом, если у нас, например, имеется два продукта (батон и буханка) и их цены, себестоимость и доля в объеме реализации следующие:

| Наименование | цена | себестоимость | Доля в продажах |

| Буханка | 20,00 | 15,00 | 70% |

| Батон | 25,00 | 20,00 | 30% |

| Среднее | 21,50 | 16,5 | 100% |

по ним необходимо высчитать средневзвешенную цену и себестоимость и использовать ее для расчета точки безубыточности.

- К средним переменным расходам необходимо относить все расходы, которые линейно зависят от объема производства. Так, например, если у вас заработная плата производственных рабочих прямо зависит от объемов производства (например, 5 руб./шт или 5% от выручки), то необходимо высчитывать данную стоимость на единицу продукции и плюсовать ее в AVC. Кроме этого, не забывайте, что налоги на эту заработную плату также необходимо учитывать как переменные расходы.

Например, хлебокомбинат производит хлеб и реализует его по цене 20 руб./кг, а переменные затраты на одну буханку следующие: 5 руб. на муку, 3 руб. на воду, 1 руб. на упаковку, 5% от выручки на заработную плату.

В данном случае нам необходимо пересчитать заработную плату и налоги на нее также на одну буханку следующим образом:

ФОТ = 20 * 0,05 * 1,342 = 1,342 руб./буханку, где 20 – цена продукта, 0,05 – 5% от выручки оплата работнику, 1,342 – мы увеличиваем заработную плату на величину социальных отчислений.

Визуальное отображение расчета в Excel

На примере расчета точки безубыточности хлебного магазина, который мы рассчитывали ранее, построим график расчета и рассчитаем тот же параметр с помощью средств Excel. Вот как это будет выглядеть:

На рисунке видно, что мы сделали расчет точки безубыточности с помощью четырех клеток. Нижняя же таблица расчета прибыли по магазину показывает, что он выходит из убытков только когда объем продаж становится равным 13 000 штук (что больше расчетного 12 368).

Формулы, которыми мы пользовались при расчете показателя, вы можете посмотреть на следующем рисунке:

А график ниже показывает логику расчета показателя. Чтобы выйти в прибыль, наша выручка (синяя линия на графике) должна быть больше, чем постоянные (темно-голубая заливка) и переменные расходы (светло-голубая заливка) вместе взятые. Точка пересечения этих двух графиков – равна точке безубыточности.

Примеры расчета по видам бизнеса

Для того, чтобы увидеть как была рассчитана точка безубыточности по интересующему вас бизнесу, вы можете найти на соответствующий данному направлению бизнес-план и открыть расчеты:

Источник

Известно, что выпуск продукции подразумевает вложение средств в ее производство и реализацию. Каждый предприниматель, намереваясь создать благо, преследует цель – это получение прибыли от продажи товаров/услуг. График безубыточности помогает увидеть в стоимостном и натуральном выражении выручку и объем продукции, при которых прибыль равна нулю, но все издержки уже покрыты. Соответственно, перешагнув точку безубыточности, каждая последующая проданная единица блага начинает приносить прибыль предприятию.

Данные для графика

Для составления последовательных действий и получения ответа на вопрос: «Как построить график безубыточности?» требуется понимание всех составляющих, необходимых для создания функциональной зависимости.

Все затраты фирмы на реализацию продукции составляют валовые издержки. Деление расходов на постоянные и переменные позволяет спланировать прибыль и лежит в основе определения критического объема.

Аренда помещения, страховые взносы, амортизация оборудования, оплата труда, управления – это составляющие постоянных издержек. Их объединяет одно условие: все перечисленные расходы оплачиваются вне зависимости от объемов производства.

Приобретение сырья, транспортные расходы, оплата труда производственного персонала – элементы переменных расходов, размер которых обусловлен объемом производимого блага.

Выручка также является исходной информацией для нахождения точки безубыточности и выражается произведением объема продаж на цену.

Аналитический метод

Существует несколько способов определения критического объема. Аналитическим методом, то есть через формулу, тоже может быть найдена точка безубыточности. График в этом случае не требуется.

Прибыль = Выручка – (Постоянные расходы + Переменные расходы * Объем)

Определение безубыточности выполняется при условии, что прибыль равна нулю. Выручка является произведением объема продаж на цену. Получается новое выражение:

0 = Объем*Цена – (Постоянные расходы + Переменные * Объем),

После элементарных математических процедур на выходе получается формула:

Объем = Постоянные издержки / (Цена – Переменные издержки).

После подстановки исходных данных в полученное выражение определяется объем, который покрывает все расходы реализуемого блага. Можно пойти от обратного, задав прибыль не нулевую, а целевую, то есть ту, которую планирует получить предприниматель, и найти объем продукции.

Графический метод

Спрогнозировать основные показатели деятельности предприятия, учитывая неизменные условия на рынке, способен такой экономический инструмент, как график безубыточности. Основные шаги:

- Строится зависимость объемов продаж от выручки и издержек, где по оси Х отражаются данные по объему в натуральном выражении, а по У – выручка, издержки в денежном эквиваленте.

- Строится в полученной системе прямая, параллельная оси Х и соответствующая постоянным издержкам.

- Откладываются координаты, соответствующие переменным издержкам. Прямая устремляется вверх и начинается с нуля.

- Наносится на график прямая валовых издержек. Она параллельна переменным и свое начало берет по оси ординат от точки, из которой начиналось построение постоянных расходов.

- Построение в системе (Х, У) прямой, характеризующей выручку анализируемого периода. Выручка рассчитывается при условии, что цена продукции не меняется в этот период и выпуск производится равномерно.

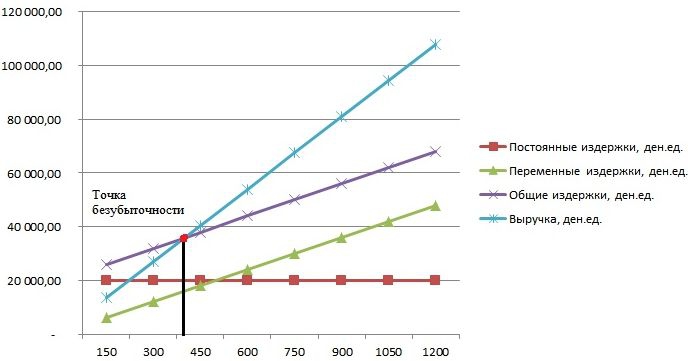

Пересечение прямых выручки и валовых расходов, спроецированных на ось Х, и есть искомая величина – точка безубыточности. График на примере будет рассмотрен ниже.

Пример: как построить график безубыточности?

Пример построения функциональной зависимости объемов продаж от выручки и издержек будет произведен с помощью программы “Эксель”.

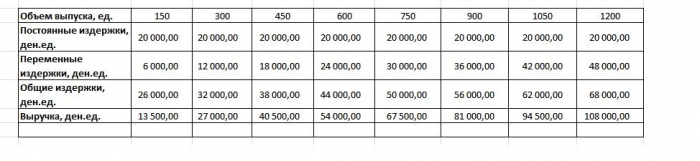

Первое, что необходимо сделать – это свести данные о выручке, издержках и объемах продаж в единую таблицу.

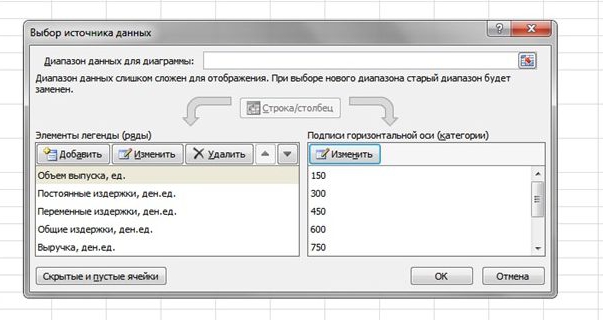

Далее следует вызвать функцию «График с маркерами» через панель инструментов с помощью вкладки «Вставка». Появится пустое окно, правой кнопкой мыши выбирается диапазон данных, который включает в себя ячейки всей таблицы. Изменяется подпись оси Х через выбор данных, относящихся к объему выпуска. После чего в левой колонке окна «Выбор источника данных» можно удалить объем выпуска, так как он совпадает с осью Х. Пример представлен на рисунке.

Если спроецировать точку пересечения прямых выручки и валовых издержек на ось абсцисс, тогда наглядно определяется объем примерно в 400 единиц, который характеризует безубыточность предприятия. То есть, продав свыше 400 единиц продукции, фирма начинает работать в плюс, получая выручку.

Пример по формуле

Исходные данные задачи берутся из таблице в “Экселе”. Известно, что производство продукции циклично и составляет 150 единиц. Выпуску соответствуют: постоянные издержки – 20 000 ден.ед; переменные расходы – 6000 ден. ед; выручка – 13 500 ден. ед. Необходимо произвести расчет безубыточности.

- Определение переменных затрат на выпуск одной единицы: 6000 / 150 = 40 ден. ед.

- Цена одного реализуемого блага: 13 500 / 150 = 90 ден. ед.

- В натуральном выражении критический объем: 20 000 / (90 – 40) = 400 единиц.

- В стоимостном выражении, или выручка при этом объеме: 400 * 90 = 36 000 ден. ед.

График безубыточности и формула привели к единому решению поставленной задачи – определению минимального объема производства, покрывающего затраты на выпуск продукции. Ответ: 400 единиц необходимо выпустить, дабы покрыть все затраты, выручка при этом будет составлять 36 000,00 ден. ед.

Ограничения и условия построения

Простота оценки уровня продаж, при котором возмещаются расходы на реализацию продукции, достигается за счет ряда допущений, принятых для доступности использования модели. Считается, что производственные и рыночные условия идеальные (а это далеко от реальности). Принимаются следующие условия:

- Линейная зависимость между выпуском и затратами.

- Весь произведенный объем равен реализуемому. Отсутствуют запасы готовой продукции.

- Цены на товары не меняются, как и переменные расходы.

- Отсутствие капитальных расходов, связанных с приобретением оборудования и началом производства.

- Принимается конкретный временной период, на протяжении которого размер постоянных издержек не меняется.

Из-за перечисленных условий точка безубыточности, пример нахождения которой был рассмотрен, считается теоретической величиной в проекции классической модели. На практике расчеты при многономенклатурном производстве гораздо сложнее.

Недостатки модели

- Объем реализации равен объему производства и обе величины изменяются линейно. Не учитываются: поведение покупателей, новые конкуренты, сезонность выпуска, то есть все условия, влияющие на спрос. Новые технологии, оборудование, инновации и другое тоже не берется во внимание при подсчете объемов выпуска.

- Нахождение безубыточного положения применимо для рынков с устойчивым спросом и низким уровнем борьбы с конкурентами.

- Инфляция, которая может повлиять на стоимость сырья, аренды, не учитывается при установлении одной цены продукции на период проведения безубыточного анализа.

- Модель неуместна в применении ее малыми предприятиями, у которых продажа продукции неустойчива.

Практическое использование точки безубыточности

После того как специалистами предприятия, экономистами и аналитиками, проведены подсчеты и построен график безубыточности, внешние и внутренние пользователи черпают информацию для принятия решения о дальнейшем развитии фирмы и вложении инвестиций.

Основные цели использования модели:

- Расчет цены продукции.

- Определение объема выпуска, обеспечивающего рентабельность предприятия.

- Определение уровня платежеспособности и финансовой надежности. Чем выпуск продукции находится дальше от точки безубыточности, тем запас финансовой прочности выше.

- Инвесторами и кредиторами – оценка эффективности развития и платежеспособности фирмы.

Источник

Понятно, что — как бы ни хотелось — первые же деньги в бизнесе не получится целиком положить в карман. Часть идет на рекламу, другая — на зарплаты, аренду, логистику и так до бесконечности. Разрыв между деньгами, которые ты получаешь от покупателя, и конечной выручкой будет в любом проекте.

Другое дело, что в кошельке долгое время может вообще ничего не появляться.

Ни один бизнес-проект не обходится понимания, когда и при каких условиях ты начнешь зарабатывать, а не гонять ресурсы вхолостую или в убыток. По сути, это и есть точка безубыточности.

Прикидывать ее на глаз нет смысла — есть вполне четкие формулы. Что пригодится для расчета точки безубыточности и зачем он вообще нужен? Читай статью, чтобы узнать.

Что такое точка безубыточности?

Точка безубыточности (CVP-точка или break-even point) — это момент развития бизнеса, когда доходы полностью покрывают затраты на производство. Сейчас у тебя достаточно выручки или готового товара, чтобы компенсировать все издержки. Ни больше ни меньше. Это еще называется порогом рентабельности.

Ты больше не работаешь в минус, поздравляем! Но и в плюс пока не работаешь.

Но не путай точку безубыточности со сроком окупаемости. В первом случае ты компенсируешь текущие расходы, а во втором — отбиваешь вообще все затраты и инвестиции с момента основания компании.

Почему важна точка безубыточности?

Во-первых, приятно знать, когда наконец-то можно будет положить кровные в кошелек.

Во-вторых, точку безубыточности используют для анализа состояния предприятия: платежеспособность, финансовая устойчивость фирмы.

Пригодится, если нужно доказать будущему инвестору или кредитору, что бизнес стоит вложенных денег.

Зачем нужна точка безубыточности?

Используя простые формулы, можно понять:

- сколько понадобится ресурсов, чтобы выйти в ноль;

- что именно изменить для улучшений в производстве;

- какого плана придерживаться при развитии бизнеса;

- эффективен ли вообще новый проект;

- как сильно можно просесть в выручке, объеме продукции или продажах;

- стоит ли расширять производство, расширять ассортимент, открывать филиалы.

Словом, проверять этот показатель стоит всегда, чтобы планировать рост и не сесть неожиданно в лужу. Хорошо, что метод определения точки безубыточности достаточно простой.

Что нужно знать, чтобы сделать расчеты?

Грубо говоря, количество денег, которые ты тратишь в бизнесе. Но и их придется разделить на постоянные и переменные.

1. Постоянные траты не меняются на протяжении долгого времени. Сюда относятся:

- зарплаты сотрудникам и сопутствующие взносы;

- арендная плата;

- налоги;

- кредитные платежи и другие обязательства.

2. Переменные траты напрямую зависят от объемов производства:

- зарплаты сотрудников со сдельной системой оплаты труда;

- стоимость сырья, запчасти для оборудования и проч.;

- коммунальные услуги в арендованном помещении;

- транспортные расходы.

Действуй по ситуации. Предположим, у тебя в есть склад и производство. Аренда и плата за износ техники — это постоянные платежи, а срочный ремонт, хранение и перемещение запасов — переменные. Так что обращай внимание на смысловую составляющую.

Наконец, следует помнить:

- Цена на продукцию и услуги меняется. Используй средние значения и не забывай их периодически поправлять.

- Пока растут объемы производства, растут и затраты.

- Расчет точки безубыточности производства делается для всех товаров сразу, а не для каждого пункта в отдельности.

- Это нормально, если в реальности у тебя осталось что-то на складе. Реализация всех продуктов возможна только в сказке.

Этапы расчета

По большому счету, расчет точки безубыточности проходит в несколько этапов:

- Сбор исходных данных (расходы и доходы, текущие цены, выручка и т.д.) Не ленись на этом этапе, чтобы вычисления не пошли крахом.

- Применение формул или таблиц.

- Корректировка исходных показателей, если потребуется. Возможно, стоит снизить или увеличить цену на продукт, заменить расходники.

- Пересчет данных.

- Любование полученными результатами и составление плана по их достижению.

Но хватит разглагольствовать, давай считать.

2 способа для расчета точки безубыточности

1. Математические формулы

Есть два варианта: опираться в расчетах на деньги или на количество продукции. Чтобы было проще, введем некоторые обозначения.

| Обозначение | Суть |

|---|---|

| BEP (break-even point) | Точка безубыточности |

| P (price) | Цена за 1 единицу продукции или услугу |

| TFC (total fixed costs) | Постоянные расходы |

| AVC (average variable costs) | Переменные расходы на 1 единицу продукции |

| TVC (total variable costs) | Все переменные расходы |

| MR (marginal revenue) | Маржинальный доход |

| TR (total revenue) | Выручка |

1.1. Точка безубыточности в изделиях

Формула: ВЕРнат = TFC / (P-AVC)

Пример: Игнат делает цветочные горшки. На аренду, зарплаты и налоги он тратит 40 000 рублей (TFC). Сырье для одного горшка обходится ему в 100 рублей (AVC), а в «Лавке Игната» горшок стоит 180 рублей (P).

40 000 / (180-100) = 500.

Игнату нужно производить и продавать по 500 горшков, чтобы выходить в ноль. Если он повысит цену на горшок до 200 рублей, то сможет продавать всего 400 горшков в месяц.

Если уже знаешь значение в натуральном выражении, легко посчитать точку безубыточности и в денежном.

Формула: BEPден = ВЕРнат*P

500*180=90 000.

90 000 рублей, и Игнат выйдет в ноль. А если у него не собственные цветочные горшки, а доставка или онлайн-школа? Для продавцов товаров и услуг подойдет расчет в денежном выражении — он покажет, какая у компании должна быть минимальная выручка, чтобы покрыть все затраты.

1.2. Точка безубыточности в деньгах

Тут есть два пути: пользоваться, чем есть, или считать через маржинальный доход. Результат будет один, так что просто выбирай то, что удобнее.

Формула: BEPден = (TR*TFC) / (TR-TVC)

Пример: У Ангелины скромное маркетинговое агентство. Выручка в месяц — 120 000 рублей (TR). На зарплаты и аренду офиса уходит 40 000 рублей (TFC), сотрудникам на аутсорсе приходится отстегивать 50 000 рублей, да еще коммуналка, транспорт, срочный ремонт — еще 22 000 рублей. Итого на переменные расходы уходит 72 00 рублей (TVC). Чему равна точка безубыточности тогда?

(120 000 * 40 000) / (120 000-72 000) = 100 000.

100 000 рублей — искомая величина. Именно при таких показателях агентство Ангелины работает в ноль.

Если товаров или услуг несколько, пригодятся расчеты через маржинальный доход (MR). Но вернемся к маркетинговому агентству.

Формула:

1) MR = TR-TVC или MRед = P-AVC

2) KMR = MR / TR или KMR = MRед / P

3) BEPден = TFC / KMR

- Маржинальный доход агентства = 120 000-72 000 = 48 000.

- Коэффициент (индекс) маржинального дохода = 48 000 / 120 000 = 0,4. На каждый рубль дополнительной прибыли агентство получит 40 копеек выручки.

- Точка безубыточности = 40 000 / 0,4 = 100 000.

Когда знаешь, как работать с маржинальным доходом, можно приступить к расчетам для нескольких товаров.

- Рассчитай маржинальный доход для каждого отдельно взятого товара.

- Определи долю маржинального дохода каждого из них в выручке.

- Посчитай коэффициент маржинального дохода. Тебе пригодится формула: KTVC = TVC / TR.

- Вычисли средний показатель точки безубыточности. Последняя формула: BEPден = TFC / (1 — KTVC).

2. Таблица в Excel

Поигрались с формулами? Давай честно, если у тебя уже достаточно крупное предприятие, каждый раз высчитывать всё это вручную ты не будешь — проще закинуть уже знакомые формулы в Excel.

А еще лучше, если кто-то другой уже сделал это за тебя, и осталось только закинуть в таблицу свои показатели. Это самый простой способ сделать анализ точки безубыточности. Если очень хочется, можно и график внутри организовать.

Если захочешь вручную собрать собственную таблицу, воспользуйся формулами, которые выделены красным. В таблице очень удобно изменять показатели и сразу видеть результат. Например, повысив цену на 20 рублей, ты можешь выйти на точку безубыточности уже с третьим изделием.

Практика использования точки безубыточности

Как проведенные манипуляции могут помочь конкретным людям в твоей компании и за ее пределами?

| Должность | Выгода | |

|---|---|---|

| Директор по развитию | Данные для адекватного расчета ценообразования, уровня издержек, плана по продажам, а также понимание, в какой момент компания станет конкурентоспособной | |

| Собственник или акционер | Осознание, в какой момент компания станет рентабельной и начнет приносить прибыль | |

| Финансовый аналитик | Осмысление финансового положения компании и уровня ее платежеспособности | |

| Руководитель производства | Понимание, какие объемы должны быть у производства, чтобы компания выходила хотя бы в ноль и планирование своей работы | |

| Кредитор | Представление о платежеспособности фирмы и ее надежности | |

| Инвестор | Представление об эффективности предприятия и его потенциале | |

| Государственные структуры | Представление об устойчивости развития компании |

Планирование безубыточности фирмы

Полученные цифры должны на что-то влиять, а не просто лежать мертвым грузом в таблице. Давай посмотрим на полученный результат и прикинем, что ты можешь сделать.

- Опиши плюсы и минусы текущей ситуации, слабые места. Ищи способы снизить себестоимость товара.

- Еще раз просмотри средние цены на рынке — возможно, выгоднее увеличить наценку. Посмотри, как долго ты можешь это делать, прежде чем придется перестроиться.

- Попробуй изменить затраты. Материалы подешевле, новый поставщик, изменение зарплат.

- Сделай расчет условий безубыточности снова. Спланируй ценовую политику с новыми данными. Пересчитай еще разок, вдруг закралась ошибка. Возможно, ты поймешь, как быстрее выйти в плюс, не повышая цен.

- Хочешь через месяц переехать в офис побольше или ввести новые товары? Теперь ты понимаешь, до какого момента лучше даже не задумываться об этой идее.

Определить точку безубыточности достаточно легко. Поставь задачу разобраться в этом один раз, чтобы в будущем спасти бизнес от необдуманных решений.

Источник