Бизнес план по заработной плате на производстве

В этом материале хочу поделиться своими подходами к вопросу планирования фонда заработной платы предприятия. Попробую обойтись минимумом теории, которую вы и без моей помощи сможете найти в интернете. Все, что написано ниже по вопросу планирования фонда оплаты труда, с успехом применяется на многих предприятиях.

ь

ь

1. Немного о важности правильного планирования фонда оплаты труда

Планирование фонда заработной платы является частью бизнес-планирования и позволяет заранее оценить предполагаемые расходы бизнеса на трудовые ресурсы. Особенно актуально это в таких направлениях деятельности предприятия, где доля затрат на оплату труда составляют весомую часть себестоимости продукции. В компаниях, продающих услуги разного характера, эта доля может достигать 70% в общих затратах. А в промышленности (металлургия, машиностроение, лесная промышленность и пр.) этот показатель находится в диапазоне 20 – 40%. Стоит также учитывать масштабы бизнеса, когда небольшие казалось бы проценты в абсолютных цифрах имеют очень увесистые значения. При годовом показателе затрат на производство продукции, скажем, в 3 млрд. рублей, вы можете сами рассчитать 18% вес затрат на оплату труда.

Поэтому к планированию расходов на оплату труда стоит подойти вдумчиво и серьезно. Это первый шаг к тому, чтобы реально им управлять. Конечно, необходимо также проводить анализ фонда оплаты труда, но об этом можете прочитать в следующей статье.

Еще одна мысль, которую хочу донести: фонд заработной платы не является единственной статьей расходов, которые компания направляет на обеспечение трудовыми ресурсами. Всегда имеет смысл смотреть на совокупность затрат, включающих в себя всевозможные направления: социальная политика, культурно-массовые и спортивные мероприятия, оздоровление, все виды страхования персонала и пр.

2. Общий алгоритм планирования фонда оплаты труда

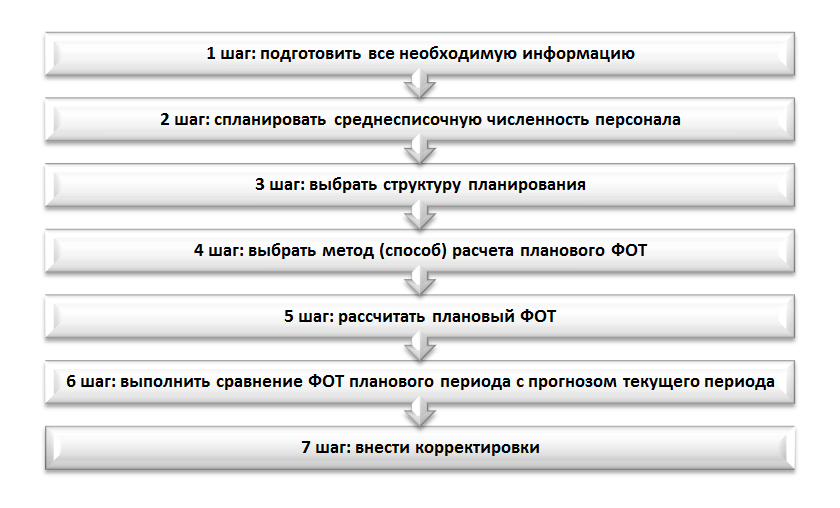

Это обычный подпроцесс планирования деятельности предприятия, распишу его пошагово (кликабельно):

Пошаговый алгоритм планирования ФОТ

Пошаговый алгоритм планирования ФОТ

3. Подготовка информации для планирования фонда оплаты труда

Начинать планирование затрат на оплату труда мы будем со сбора необходимой информации. Вот какие данные будут нам необходимы:

- среднесписочная численность персонала на планируемый период;

- штатная численность работников на конкретную дату;

- списочная численность на начало периода планирования;

- организационная структура организации и её штатное расписание;

- информация о фактических показателях движения персонала и прогноз на планируемый период (текучесть кадров, количество принятых на работу и количество уволенных);

- фактические показатели средней заработной платы;

- плановые показатели по производству товаров (услуг) на плановый период;

- положение об оплате труда;

- положение о премировании (если есть отдельное).

4. Расчет численности персонала для планирования ФОТ

В этом разделе я буду говорить не о том, как рассчитывать численность сотрудников для целей оптимального использования трудовых ресурсов. Считаем, что вы уже знаете численность, необходимую для выполнения конкретных работ, эксплуатации и обслуживания оборудования и т.п. Подробно расскажу о том, как рассчитать среднесписочную численность персонала для целей планирования.

Хочу обратить внимание на один момент: очень часто при планировании ФЗП используют количество штатных единиц (далее по тексту – ш.е.) в организации. Это уместно, если организация небольшая и вы твердо уверены в том, что все вакансии в течение года будут заняты. Другое дело, если штат сотрудников большой (более 500 ш.е.). Примерно с этого, или даже меньшего количества начинает действовать фактор текучести персонала. Из-за постоянного движения персонала на предприятии (увольнение, прием на работу, внутренние и внешние переводы) образуется так называемый “текущий некомплект”. Редко бывает так, что новый сотрудник на следующий день занимает появившуюся вакансию, обычно проходит какое-то время. И очень значительное, если анализировать реальную ситуацию.

Например, на одном из предприятий целлюлозно-бумажной промышленности при штатной численности в 2900 сотрудников постоянно имелось от 80 до 120 вакансий, которые не “закрывались” длительное время. Согласитесь, что неразумно принимать к планированию эти “мертвые души” (если только вы не являетесь горячим поклонником и последователем небезызвестного Чичикова).

Поэтому в такой ситуации принимается к планированию не штатная численность, а среднесписочная численность работников предприятия (ССЧ). Планирование становится более точным и в последствии не возникает нелепых ситуаций, когда в отчетах по труду в колонке “план” указана штатная численность, а в колонке “факт” – среднесписочная. Нелепость заключается в том, что происходит попытка сравнивать численность на конкретную дату со средним значением за отчетный период, что приводит к искажению отчетности и неправильной интерпретации данных.

Далее в статье я буду опираться именно на среднесписочную численность, как один из ведущих показателей для планирования ФЗП.

Приступаем к этапу планирования ССЧ. Для этого необходимо взять значения штатной численности и списочной численности на начало периода, например на 01.01.2015 года. Затем продумать все факторы, которые в январе месяце могут привести к тому, что изменится сначала штатная, а затем и списочная численность сотрудников предприятия. Делать это необходимо по каждому из подразделений и по организации в целом.

Например, вы знаете, что в январе месяце не планируется никаких мероприятий, которые приведут к необходимости изменения штатного расписания. Такими мероприятиями могут быть:

- создание новых рабочих мест;

- ликвидация каких-либо из имеющихся рабочих мест (сокращение численности организации);

- изменение организационной структуры и штатного расписания без изменения численности персонала (например, переход штатных единиц из одного подразделения в другое).

Тогда вы переходите к следующему этапу, на котором анализируете текущий некомплект персонала и перспективы его “закрытия”. Например, в автотранспортном цехе при штатной численности 72 ш.е. имеется 6 вакансий водителей. Оборот по приему в этом подразделении составил примерно 1,7 человека в месяц. Если вы оптимист, можно округлить до 2 :). А вот оборот по увольнению составил 2,4 сотрудника. Можно cпрогнозировать, что к 01.02.2015 года списочная численность цеха составит 72-6+1-3=64 человека, а ССЧ будет (66+64)/2 = 65 сотрудников. Таким образом нужно просмотреть каждый планируемый месяц. Можно рассматривать поквартально, но погрешность увеличится.

При рассмотрении показателей оборота обратите внимание на их сезонность. Например, в январе персонал не очень охотно устраивается на работу. Длительные праздники и необходимость прохождения предварительного медицинского осмотра перед трудоустройством могут оттянуть реальную дату выхода новичка на работу уже на февраль. Просто посмотрите вашу статистику и выведите сезонность.

Расчет немного усложнится, если в январе месяце в автотранспортном цехе будет существенное изменение штатного расписания. В таком случае лучше использовать не абсолютные значения показателей по обороту, а относительные. То есть берем коэффициент оборота по приему и умножаем его на списочную численность на начало периода, чтобы получить прогноз по увеличению численности персонала. Так же поступим и с оборотом по увольнению.

Расписал все очень подробно, чтобы вы понимали суть подхода к планированию ССЧ. С помощью обычного MS Excel эта работа очень легко автоматизируется и не требует больших трудозатрат.

5. Выбор структуры планирования ФОТ

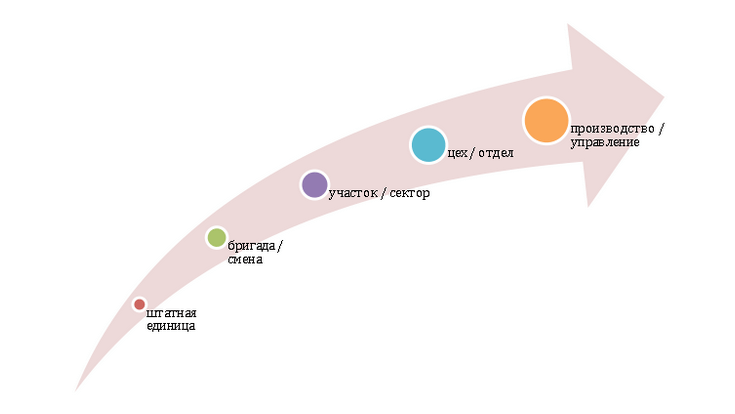

После того, как плановая численность персонала определена, приступаем непосредственно к планированию фонда оплаты труда. Для начала нужно определить структуру планирования. На рисунке ниже я показал, как она может выглядеть.

В первую очередь, принимайте решение о степени глубины планирования. Она может варьироваться по шкале от штатной единицы до предприятия или группы предприятий:

Глубину планирования выбирайте самостоятельно. Если хотите получить высокую точность планирования, “погружайтесь” до конкретной штатной единицы (сотрудника). Если точность не так важна (например, вы хотите сделать предварительную оценку планового ФОТ), уходите на уровень подразделения или даже всего предприятия в целом.

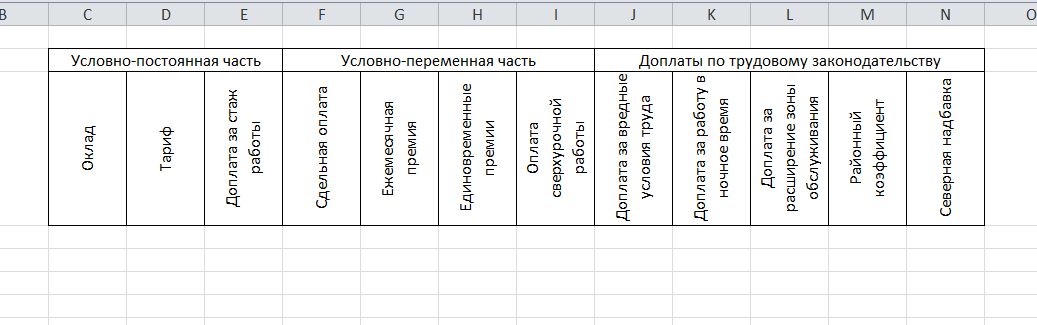

Помимо того, что выбирается глубина планирования, необходимо также определить элементы планирования для ФОТ. В таблице ниже я привожу вариант элементов планирования:

Здесь приведен не полный список. На каждом предприятии он имеет свои особенности. Какие то виды оплат есть, каких то нет. Главное, что нужно правильно сгруппировать виды начислений для удобства планирования. Ничего не забыть, чтобы “по факту” не было сюрпризов и превышения плана.

Таким образом вы можете определить для себя основные параметры планирования. Например, вы можете принять решение планировать ФОТ в разрезе видов оплаты и подразделений. Значит в дальнейшем именно по таким параметрам вы будете отслеживать исполнение плана.

6. Методы расчета ФОТ

Итак, вся предварительная работа выполнена и можно начинать планировать.

Планирование от факта

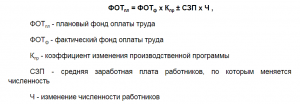

Первый приемлемый метод, это метод планирования “от факта”, или от достигнутого. Применять его достаточно просто. Нужно взять прогноз значения ФОТ на текущий период, учесть все планируемые изменения по производственной программе, численности персонала и размеру средней заработной платы. Чтобы это сделать, можно использовать формулу (кликабельно):

Формула расчета ФОТ от факта

Формула расчета ФОТ от факта

Для организаций, в которых объемы производства и численность хорошо коррелируют, этот вариант можно применять достаточно свободно. Например, в пассажирских перевозках, в отдельных видах машиностроения, в строительстве, в сфере услуг.

Однако существует достаточно большое количество видов деятельности, где нет такой явной зависимости. Например, в целлюлозно-бумажной промышленности, в металлургии, в гидрохимии и других отраслях, где объем производства в большей степени определяет технология и оборудование. На таких предприятиях этот метод можно применять выборочно для отдельных подразделений.

При использовании этого метода вы будете продолжать планировать неэффективные выплаты, вместе с обоснованными. Привыкли много работать сверхурочно за двойную оплату – вы запланируете эти средства на будущий период, и другие аналогичные ситуации. Это один из самых существенных его недостатков.

Планирование по средней заработной плате

Следующий метод планирования, это планирование по средней заработной плате. Тоже достаточно простой метод, но позволяет получить приемлемую точность планирования. Хорошо учитывает изменения рынка труда, динамику роста потребительских цен.

Чтобы его применить, сначала вам необходимо всех работников распределить по категориям и затем для каждой из категорий установить плановую заработную плату. Тогда плановый ФОТ вы сможете рассчитать как сумму плановых заработных плат по всем категориям работников. Не буду писать формулу, думаю все понятно.

Обратите внимание, что среднюю заработную плату по категориям вы устанавливаете самостоятельно. Можно учитывать инфляцию, изменение объемов производства и другие параметры.

Из недостатков назову, что при таком способе планирования фактическое использование ФОТ происходит обычно таким образом, чтобы максимально полно “выбрать” все плановые средние зарплаты. Как правило, вне зависимости от результатов. Этот метод хорош тем, что он нивелирует недостаток предыдущего метода относительно неэффективных выплат.

Точное планирование

Оба предыдущих метода достаточно простые и не очень точные. Последний метод планирования ФОТ я так и назвал – “точное планирование”. Этот метод трудоемкий, но часто используется при планировании на крупных предприятиях. Позволяет избежать всех указанных выше недостатков.

Суть его в том, что необходимо рассчитать плановую заработную плату для каждого работника в разрезе видов выплат. При этом необходимо отнормировать все виды выплат, а затем применить их к каждой должности (профессии) в штатном расписании организации. На рисунке ниже приведен пример одного такого расчета:

Немного подробнее о том, как отнормировать выплаты. Сначала вы смотрите все документы, регламентирующие оплату труда на предприятии. Частичная информация там есть. Например, там указаны проценты или суммы оплаты за руководство бригадой, размер доплаты за работу во вредных условиях труда и пр.

Потом нужно проанализировать выплаты по видам начислений, и вывести фактический или расчетный коэффициент относительно базовой части заработной платы (т.е. относительно тарифной ставки за отработанное время или должностного оклада).

Для примера, нам нужно предусмотреть и спланировать размер доплаты за работу в ночное время. Для этого мы можем использовать два способа.

Первый – это расчетный. Вы можете проанализировать графики сменности и вычислить среднее значение количества часов, отработанных в ночное время. Затем поделить это значение на общий баланс рабочего времени (Тночн./Тобщ). Таким образом получится значение коэффициента, который можно будет применить для расчета планируемой суммы доплаты за работу в ночное время.

Второй способ расчета – по факту. Формируем сводную ведомость выплат по видам начислений за любой период для работников (подразделений) с ночными сменами. ВАЖНО: График работы за этот период не должен отличаться от нормального. В этой ведомости нас интересуют размеры выплат за отработанное время и сдельная оплата, а также вид оплаты за работу в ночное время. С этими цифрами проделываем ту же операцию, что и в первом случае. Получаем искомый коэффициент.

После того, как выведены все коэффициенты или размеры доплат, эта информация вносится в сводную таблицу, в которой и происходит расчет планового ФОТ.

Я рассказал о трех методах или способах расчета планового фонда оплаты. Существует еще один интересный подход, основанный на нормировании доли затрат на оплату труда в общей себестоимости. Вводят показатель “зарплатоемкость” и через него рассчитывают затраты на оплату труда. Об этом способе планирования читайте в статье “Планирование фонда оплаты труда через зарплатоёмкость”.

Навигация по записям

Источник

Трудно себе представить бизнес-план, для которого не пришлось бы создавать расчёты. Определённых вычислений требуют все части бизнес-плана: маркетинговая, операционная, производственная.

Но наиболее важна в плане расчётов финансовая часть бизнес-плана. Именно она позволяет выявить, насколько прибыльным и устойчивым будет создаваемый бизнес.

Финансовая часть должна отвечать на следующие вопросы:

- Сколько средств понадобится для запуска бизнеса?

- Сколько прибыли он будет приносить?

- Как скоро окупится бизнес?

- Насколько устойчивым и выгодным он окажется?

На каждый из этих вопросов отвечает одна из частей бизнес-плана. А значит, в структуре финансовой части бизнес-плана будут такие разделы, как инвестиционные затраты, прогноз прибылей и убытков, денежный поток и оценка эффективности проекта.

Кстати, вам может пригодиться пошаговая инструкция по написанию бизнес-плана самостоятельно, ее можно почитать здесь.

Инвестиционные затраты

Первое, что нужно сделать, составляя бизнес-план, — детально просчитать, во сколько обойдётся создание бизнеса. Это позволит самому предпринимателю понять, сколько денег потребуется для старта бизнеса и нужно ли привлекать займы.

В этой части бизнес-плана необходимо учесть все статьи расходов, связанные с запуском бизнеса. Для ясности стоит обратиться к примеру. Рассмотрим бизнес-план по строительству автомойки на два поста. Вложиться придётся как в само строительство, так и в закупку оборудования. В общем виде список инвестиционных затрат на этот бизнес будет выглядеть так:

- Проектные работы

- Закупка стройматериалов и строительные работы

- Подключение к электричеству, водоснабжению и другим инженерным сетям

- Закупка оборудования

- Монтаж оборудования

По словам владельца сети автомоек «Мойдодыр» в Казани Айдара Исмагилова, строительство автомойки обойдётся в 30-35 тыс. рублей на квадратный метр с учётом проектных работ и подведения коммуникаций. Сумма в итоге получается довольно солидная, поэтому сейчас среди начинающих бизнесменов популярнее аренда, а не строительство под ключ. В этом случае в план инвестиций войдут и арендные платежи до открытия бизнеса, и ремонт помещения.

Затраты на оборудование будут зависеть от типа мойки. Если автомойка ручного типа, то на оборудование достаточно будет заложить 400 тыс. рублей. А вот для автоматической мойки затраты составят минимум 300 тыс. евро.

примерные инвестиции

Для расчётов лучше брать некую усредненную цену по каждой из статей расходов. Например, если нужно просчитать расходы на аренду недвижимости, стоит взять в расчёт не самую высокую и не самую низкую цену за квадратный метр, а среднюю цену на рынке. Определить её можно, изучив предложения аренды в своём городе.

Другое дело — если поставщик и его цена уже заранее известны. Например, для автомойки требуется оборудование только строго определённого производителя. Тогда в расчёты нужно включить именно те цены, которые он предлагает.

Знание необходимого объема инвестиций позволит не только прикинуть, сколько денег понадобится на запуск бизнеса, но и как быстро он окупится.

Прогноз прибыли и убытков

Определившись с суммой инвестиций, нужно понять возможно ли вообще отбить первоначальные вложения. Поэтому следующий шаг при составлении финансовой части бизнес-плана — прогноз прибылей и убытков.

От чего отталкиваться при составлении этого прогноза? От планируемого дохода бизнеса. Чтобы посчитать его, необходимо стоимость услуги или товара умножить на количество продаж.

Если вернуться к примеру с автомойкой, нужно цену мойки одного автомобиля умножить на количество помытых за месяц машин. Цена за разные виды мойки авто чаще всего варьируется. Например, быстрая мойка кузова обойдётся в 170 рублей, а комплексная мойка внутри и снаружи — в 500 рублей. Лучше взять в расчёт некий средний чек.

Загрузка автомойки также будет разной в зависимости от сезона, площади и типа мойки. Хорошим показателем для ручной мойки считается помывка 120-140 авто в день, для автоматической — 400-500 машин в день. Но по факту клиентов может быть меньше.

Следующий шаг расчётов — величина расходов бизнеса. Чтобы определить её, нужно сложить все запланированные расходы. В случае с автомойкой в этот раздел войдут:

- Расходы на материалы (тряпки и автохимию)

- Расходы на выплату зарплаты персоналу

- Расходы на оплату коммунальных услуг и связи

- Расходы на рекламу

- Расходы на выплату налогов

- Расходы на платежи по кредитам

Сюда же могут войти расходы на оплату аренды, охрану, одним словом на всё, что необходимо для поддержания деятельности бизнеса. По словам Айдара Исмагилова, на расходные материалы стоит заложить 100 тыс. рублей в месяц. Все прочие расходы могут довольно сильно различаться в каждом конкретном случае в зависимости от разных факторов. Так, расходы на рекламу будут зависеть от расположения автомойки: если она во дворах, то потребуется полноценная рекламная кампания, а если на оживленной магистрали — достаточно будет заметной вывески.

прогноз прибыли и убытков

Если вычесть из суммы доходов бизнеса сумму его расходов, можно узнать какова чистая прибыль. Этот показатель гораздо лучше, чем доход, показывает, каково состояние бизнеса и сколько нужно вложить в его дальнейшее развитие.

На первых порах работы бизнеса расходы зачастую превышают доходы, а вместо чистой прибыли появляются чистый убыток. В первые месяцы или даже год работы это — нормальная ситуация. Пугаться её не стоит: главное, чтобы убыток сокращался с каждым месяцем.

Составляя прогноз прибылей и убытков, все показатели стоит просчитать помесячно до момента окупаемости бизнеса. При этом не стоит делать прогноз слишком оптимистичным: представьте, что доход будет не максимально возможным, возьмите усреднённые показатели.

Денежный поток (Cash Flow)

Для бизнеса, который пока находится на стартовом этапе, важно понять не только какова будет его чистая прибыль. Одним из важнейших показателей является так называемый денежный поток или cash flow. Рассчитав денежный поток, можно определить каково финансовое состояние бизнеса и насколько эффективны инвестиции в него.

Денежный поток рассчитывается как разница между денежными поступлениями и оттоками за определённый период. Если вернуться к примеру с автомойкой, то чтобы рассчитать денежный поток в первый месяц её работы, необходимо за поступления взять чистую прибыль, а за оттоки — сумму первоначальных инвестиций.

При этом считать будет удобнее, если оттоки обозначить как отрицательное число. То есть, к сумме начальных инвестиций в автомойку добавляем знак «минус», а к полученному числу прибавляем чистую прибыль в первый месяц работы.

Чтобы посчитать денежный поток во втором месяце, нужно найти разницу между результатом первого месяца и чистой прибылью, полученной во втором месяце. Поскольку в первый месяц получилось отрицательное число, чистую прибыль к нему снова нужно прибавить. Денежный поток во все последующие месяцы считается по той же схеме.

Оценка эффективности проекта

Спрогнозировав прибыли и убытки, а также движение денежных средств бизнеса, необходимо перейти к одному из наиболее важных разделов — оценке его эффективности. Существует множество критериев, по которым оценивается эффективность проекта. Но для малого бизнеса достаточно оценить всего три из них: рентабельность, точку безубыточности и срок окупаемости.

Рентабельность бизнеса — один из наиболее важных показателей. Вообще, в экономике существует множество различных показателей рентабельности — рентабельность собственного капитала, рентабельность активов, рентабельность инвестиций. Все они позволяют провести оценку эффективности бизнеса в разных его аспектах.

Чтобы понять, какие именно показатели рентабельности стоит просчитать в своём бизнес-плане, нужно обратиться к требованиям инвестора или кредитной организации. Если же цель — оценить рентабельность бизнеса «для себя», достаточно будет просчитать общую рентабельность бизнеса.

Сделать это просто. Достаточно прибыль бизнеса разделить на сумму его доходов, а затем умножить полученное число на 100, чтобы получить результат в процентах.

Трудно назвать оптимальный показатель рентабельности бизнеса. Он во многом зависит от величины бизнеса, рода деятельности компании. Для микробизнеса с выручкой до 10 миллионов рублей хорошим считается показатель рентабельности в 15 — 25%. Чем крупнее бизнес, тем ниже может быть полученный процент. В случае с автомойкой нормальный показатель рентабельности — от 10 до 30%, утверждает Айдар Исмагилов.

Ещё один показатель, который необходимо просчитать, — точка безубыточности. Она позволяет определить, при каком доходе предприятие будет полностью покрывать свои расходы, но пока не будет получать прибыли. Это нужно знать, чтобы понять насколько прочен бизнес в финансовом плане. Чтобы найти точку безубыточности, нужно сначала умножить доход бизнеса на его постоянные расходы, затем от дохода отнять переменные расходы, а после – первое полученное число разделить на второе.

Постоянные расходы — те, что не зависят от объемов произведённого товара или оказанных услуг. Такие расходы бизнес несет даже тогда, когда простаивает. В случае с автомойкой в число таких затрат входят зарплата бухгалтеров и администраторов, коммунальные услуги и связь, амортизационные отчисления, платежи по кредитам, налоги на имущество и так далее.

Переменные расходы — всё, что меняется вместе с изменением объема производства. Например, на мойке затраты, которые меняются с увеличением или уменьшением числа вымытых машин, это расходы на автохимию, расход воды, сдельная зарплата.

Получив в результате проведённых расчётов определённое число, можно соотнести его с отчётом о прибылях и убытках. В тот месяц, когда доход бизнеса достигнет или превысит сумму, полученную в результате расчёта точки безубыточности, она и будет достигнута.

Чаще всего точка безубыточности достигается далеко не в первый месяц работы бизнеса, особенно если он связан с производством. По словам Айдара Исмагилова, в случае с автомойкой выход на точку безубыточности зависит от сезона. Если мойка открылась в сухой летний сезон, когда спроса на услуги мало, они будет убыточной в течение всего этого сезона. Если же открытие произошло в сезон повышенного спроса, то на точку безубыточности можно выйти и в первый месяц.

Срок окупаемости бизнеса — один из важнейших показателей не только для самого предпринимателя, но и для его потенциальных инвесторов. Например, если срок окупаемости бизнеса слишком долог, то получить кредит на него в банке становится гораздо сложнее.

Проще всего посчитать срок окупаемости, если уже просчитан денежный поток. В этом случае нужно найти месяц, в котором после сложения положительного числа чистой прибыли с отрицательным числом начальных инвестиций получилось положительное число. Это будет означать, что прибыль от бизнеса полностью покрыла первоначальные вложения в него.

Именно по этой причине высчитывать денежный поток, как и прибыли и убытки, необходимо как минимум до тех пор, пока не будет достигнут срок окупаемости. Срок окупаемости инвестиций в значительной мере зависит от величины инвестиционных расходов. В случае с автомойкой минимальный срок — 3 года.

Вот основные показатели, которые необходимо будет рассчитать в бизнес-плане на старте любого бизнеса. Конечно, это далеко не аксиома, и в зависимости от требований инвесторов, состояния предприятия, его вида деятельности и других особенностей могут понадобиться дополнительные расчёты. Большую часть из них можно провести самостоятельно.

Источник