Бизнес план по улучшению финансового состояния

Дать единые рекомендации по улучшению финансового состояния предприятия для компаний, находящихся на разных стадиях финансовой устойчивости, невозможно. В статье даны сгруппированные по блокам меры по стабилизации финансового состояния, которые может предпринять компания в зависимости от её финансового положения.

Какие дивиденды не поставят бизнес под угрозуЦели: найти компромисс между желанием акционеров изъять заработанные деньги из бизнеса и стремлением менеджмента реинвестировать полученную прибыль, сохранить финансовую устойчивость компании

Сколько заемного капитала нужно компании, чтобы растиЧтобы получить максимум прибыли и в то же время свести к минимуму риск дефолта для компании, проанализируйте, насколько эффективна фактическая структура капитала в вашей фирме, и посмотрите нужно ли что-то изменить в долгосрочной кредитной политике

Анализ финансовой устойчивости

Положение экономики таково, что доля предприятий с устойчивым финансовым развитием в целом по стране, по итогам исследования Нацбанка, составляет всего 20%, а каждая третья компания в реальном секторе экономики имеет критическое финансовое состояние. Как восстановить платежеспособность и финансовую устойчивость компании

Под финансовой устойчивостью понимается способность поддерживать нормальный уровень деловой активности, расплачиваться по обязательствам, быть инвестиционно привлекательным. См. также законные способы сделать вашу компанию привлекательной для банка. Безусловно, такое предприятие вовремя выплачивает заработную плату сотрудникам, обслуживает кредиты, выполняет все обязанности по налогообложению. См. законные способы оптимизации налогов и сокращения расходов>>

Рассмотрим, какие стадии финансовой устойчивости хозяйствующих субъектов выделяют и чем они характеризуются, а также рассмотрим пути улучшения финансового состояния предприятия.

Как провести экспресс-диагностику финансового состояния компании

Получите инструкцию, как оперативно оценить финансовое состояние компании по данным бухгалтерского баланса и отчета о финансовых результатах.

Скачать инструкцию

Стадии финансовой устойчивости

Обычно выделяют четыре таких стадии (Рис. 1):

Абсолютная финансовая устойчивость – собственный капиталпокрывает и внеоборотные активы и товарные запасы. См. подробнее про абсолютные показатели финансовой устойчивости>>

Нормальное финансовое положение гарантирует платежеспособность предприятия. В этом случае, даже при отсутствии свободных денежных средств, оно может погасить обязательства, реализовав свои текущие активы. Проверьте себя и контрагентов по банковской методике оценки платежеспособности

Неустойчивое финансовое положение характеризуется наличием допустимых кредитных обязательств банкам, поставщикам, которые в числе прочего покрывают и товарные запасы.

Критическое финансовое положение характеризуется наличием не только допустимых кредитных обязательств (банкам, поставщикам), но и недопустимых:

- задержка оплаты труда и поставок дольше оговоренных сроков;

- неуплата налогов;

- невыплата дивидендов.

Предприятие в этом случае полностью зависит от заемных источников финансирования, собственных средств не хватает для покрытия материальных оборотных активов. Пять показателей для объективной оценки долговой нагрузки вашей компании

Рис.1. Стадии финансовой устойчивости

Как мы видим, финансовая устойчивость напрямую связана с обеспеченностью предприятия собственными средствами. В следующем разделе мы проведем проверку обеспеченностью собственным капиталом на конкретном примере. Читайте также: Коэффициент оборачиваемости оборотных активов>>

Нет денег? Вот четыре схемы

Четыре проверенных способа погасить кредиторскую задолженность, не прибегая к займам и кредитам. Раскрываем плюсы и минусы каждого варианта, плюс советы, как избежать рисков делового оборота и налоговых претензий.

Расчеты без денег

Обеспеченность собственным капиталом

Для проверки обеспеченности собственными средствами применяют коэффициент Косс, который рассчитывают по формуле:

Косс = Собственные оборотные средства/оборотные средства

Собственные оборотные средства для расчёта получают из разницы между собственным капиталом и внеоборотными активами. Внеоборотные активы низколиквидны – финансируются из собственных средств, поэтому их вычитают, и лишь остаток берут для расчета нужного параметра.

Исходные данные берем из бухгалтерского баланса – это основной источник получения необходимых сведений.

Косс = (итог раздела III пассива баланса – итог раздела I актива баланса)/итог раздела II актива баланса

Рассчитаем это значение на примере ООО «Азимут», предприятия мукомольной и крупяной промышленности. Данные баланса взяты с официального сайта (Таблица 1). Отчетность составлена в тысячах рублей.

Таблица 1. Бухгалтерский баланс ООО «Азимут»

| Наименование показателя | Код | 31.12.2018 | 31.12.2017 |

| Актив | |||

| I. Внеоборотные активы | |||

| II.Оборотные активы | |||

| Запасы | 1210 | 491 | 9892 |

| Дебиторская задолженность | 1230 | 81 | 1400 |

| Денежные средства и денежные эквиваленты | 1250 | 258 | 800 |

| Итого по разделу II | 1200 | 830 | 12092 |

| Баланс | 1600 | 830 | 12092 |

| Пассив | |||

| III. Капитал и резервы | |||

| Уставный капитал | 1310 | 10 | 10 |

| Резервный капитал | 1360 | 138 | |

| Нераспределенная прибыль | 1370 | 74 | 138 |

| Итого по разделы III | 1300 | 222 | 148 |

| IV. Долгосрочные обязательства | |||

| V. Краткосрочные обязательства | |||

| Кредиторская задолженность | 1520 | 608 | 11944 |

| Итого по разделу V | 1500 | 608 | 11944 |

| Баланс | 1700 | 830 | 12092 |

Собственные оборотные средства Азимута состоят только из собственного капитала, внеоборотных активов нет. В 2017 году:

Косс = 148/12092 = 0,01

В 2018 году:

Косс = 222/830 = 0,26

Если на конец 2017 года показатель обеспеченности собственным капиталом был на критическом уровне, то на конец 2018 года он составил 0,26, что выше нормативного значения 0,1. Из данных баланса видно, что фирма смогла реализовать значительное количество запасов и перевести нераспределенную прибыль в резервный капитал.

Что бы произошло, если бы компания не смогла улучшить финансовое положение?

Excel-модель для расчета сигнальных показателей: как не проглядеть финансовые проблемы

Однако даже из неполных данных оперативного учета можно получить индикаторы, которые скажут о назревающих проблемах. Например, о том, что повысились риски кассового разрыва, сократился денежный поток.

Модель для расчета сигнальных показателей

Развитие критического финансового состояния

Кризисное финансовое состояние – это положение на грани банкротства. Фирма не имеет денежных средств на оплату обязательств, не имеет активов, которые можно быстро распродать и расплатиться по счетам.

Развитие критического финансового состояния происходит постепенно: сначала предприятие задерживает оплату счетов деловым партнерам, затем выплату дивидендов, далее – выплату зарплаты, процентов банку и, наконец, выплату налогов. Это прямой путь к банкротству – см. рис. 2.

Рис.2. Схема нарастания критического финансового состояния

Из схемы видно, как фирма неуклонно скатывается в финансовую пропасть. На первой стадии, когда задерживается оплата счетов деловым партнерам, можно договориться об отсрочке, бывает достаточно письма о вынужденной задержке с извинениями. См. подробнее, какой стратегии придерживаться в переговорах с поставщиком об отсрочке и как настоять на своем.

На второй стадии, если собранием акционеров принято решение о выплате дивидендов, а финансовой возможности нет, проблема тоже решаема: задолженность можно погашать частями, договориться об отсрочке или выплате дивидендов имуществом. Как договориться с собственниками о безопасной для бизнеса сумме дивидендов

На третьей стадии, когда уже нет денег на зарплату работникам, наступает административная и даже уголовная ответственность. Когда финансового директора могут привлечь к ответственности и как этого избежать

Четвертая стадия финансового состояния ведет к блокировке счетов, пятая – к банкротству. Как оценить риск банкротства

Как «продать» банкирам и инвесторам пять негативных годовых показателей

Негативные финансовые показатели снижают шансы компании привлечь инвестиции и получить кредит. Но не всегда эти показатели означают то, что кажется на первый взгляд. Расскажем, как интерпретировать «плохие» показатели в вашу пользу и превратить их в плюсы.

Интерпретация показателей

Рентабельность собственного капитала

Очевидно, что ни один хозяйствующий субъект намеренно не снижает уровень своей финансовой устойчивости. Напротив, все стремятся к увеличению прибыли, к высокой отдаче от своих инвестиций. Как же вовремя заметить и предотвратить ухудшение финансового состояния?

Допустим, обеспеченность собственным капиталом у предприятия соответствует норме, коэффициент обеспеченности (Косс) выше единицы. Но Косс не отражает, эффективно ли собственный капитал используется, грамотно ли он распределен между активами. Какие еще показатели, помимо финансовой устойчивости, помогут распознать надвигающийся кризис?

Эффективность использования собственных средств покажет рентабельность собственного капитала (Крск). Как провести факторный анализ рентабельности собственного капитала в Excel

Крск = чистая прибыль/ средняя величина собственного капитала х 100%

Рассчитывается Крск по данным бухгалтерского баланса:

Крск = строка 2400 формы 2/строка1300 формы 1 х 100%

Нормативное значение Крск – 20%, в западных странах инвесторы ориентируются на значения от 10 до 12%.

Вернемся к предприятию мукомольной и крупяной промышленности ООО «Азимут». Используя Таблицу 1 и Таблицу 2, рассчитаем рентабельность собственного капитала (данные взяты с официального сайта, отчетность составлена в тысячах рублей).

Крск за 2017 год:

Крск = 34/148 х 100% = 22,97%

Крск за 2018 год:

Крск = 74/222 х 100% = 33,33%

Как видим, у ООО «Азимут» рентабельность собственного капитала соответствует норме, более того, выросла за год в полтора раза. Как объяснить, почему снизилась рентабельность собственного капитала

Таблица 2. Отчет о прибылях и убытках ООО «Азимут»

| Наименование показателя | Код | 2018 г. | 2017 г. |

| Выручка | 1210 | 11464 | 20652 |

| Себестоимость продаж | 2120 | 11161 | 20356 |

| Валовая прибыль (убыток) | 2100 | 303 | 296 |

| Прибыль (убыток) от продаж | 2200 | 303 | 296 |

| Прочие расходы | 2300 | 168 | 124 |

| Прибыль (убыток) до налогообложения | 2410 | 135 | 172 |

| Текущий налог на прибыль | 2400 | 61 | 34 |

| Чистая прибыль (убыток) | 2500 | 74 | 138 |

Power BI: экспресс‑оценка сценариев сокращения затрат

Инструмент для поиска вариантов оптимизации постоянных расходов. Модель в Power BI и инструкция для пользователей. Вы можете оценить, как меняется итоговый результат в зависимости от выбранного вами варианта оптимизации затрат, используя интерактивный дашборд.

Скачать модель

Пути улучшения финансового состояния предприятия

Рекомендации по улучшению финансового состояния предприятия направлены на повышение удельного веса собственного капитала в структуре оборотных активов.

Снижение затрат. Иногда достаточно ввести или улучшить контроль за расходами.

Контроль подразумевает под собой анализ расходов. Например, если значительная часть средств тратится сотрудниками на обеды в дорогих ресторанах, это может быть как бесконтрольное растрачивание денет, так и инвестиции в поиск новых клиентов, расширение клиентской базы, создание и подкрепление имиджа и др. Анализ ситуации покажет – растет ли число подписанных контрактов, узнаваемость фирмы. Какие расходы сократить, а какие выгоднее не трогать

Инвентаризация запасов. Подвести товарные запасы к такому уровню, чтобы они не превышали в стоимостном выражении долгосрочные кредиты. В идеале, их финансирование осуществлять полностью за счет собственных средств (собственного капитала). См. также, как избавиться от неликвидных запасов

Рекомендуется провести такие мероприятия как:

- Уменьшить резервы, не критичные для предприятия. Например, распродать со скидками залежалые товары;

- Усовершенствовать складское хранение. Высвобожденные за счет этого дополнительные площади перераспределить;

- Внедрить новую или повысить эффективность имеющейся системы заказов на снабжение, оптимизировать документооборот.

Как рассчитать оптимальный товарный запас с помощью Excel

Предлагаем готовую модель в Excel, с помощью которой можно прогнозировать спрос на продукцию предприятия и планировать ее запасы. Инструмент поможет не тратить лишние средства на хранение невостребованных товаров и избежать дефицита продуктов, которые пользуются большим спросом.

Получить Excel – модель

Использование основных фондов. Выявление резерва производственных мощностей. Например, предприятие медленно осваивает, вводит в действие производственные цеха. Либо недостаточно полно использует имеющиеся в наличии, есть резервы. Цеха простаивают, налоги на них уплачиваются, денежные средства заморожены.

Можно предложить следующие пути:

- перераспределить загрузку мощностей и оборудования;

- высвободить мощности за счет перегруппировки;

- увеличить время работы действующего оборудования, сократить простои.

Производственные, складские, административные площади следует проанализировать на предмет их сокращения, продажи, сдачи в аренду. Что изменить в договорах аренды, чтобы не переплачивать за воздух

Неиспользуемые помещения, которые не удалось продать или сдать в аренду, следует законсервировать, актировать и представить документы в налоговые органы, т.е. исключить из налогооблагаемой базы.

Возврат задолженностей клиентов. Продумать систему стимулирования должников к погашению долгов: скидки, специальные условия, прощение части долга и др. В крайнем случае продать банку дебиторскую задолженность. Пересмотреть на будущее оценку деловых партнеров, подсчет рисков, прогнозы возврата дебиторской задолженности. Как разработать систему управления дебиторской задолженностью

Найдите контрагента для проверки |

Изменение структуры долговых обязательств. Пересмотреть долгосрочные обязательства на предмет перевода их в краткосрочные. Изучить возможность реструктуризации долгов.

Итак, меры по улучшению финансового состояния предприятия необходимо направить на поддержание финансовой устойчивости, а именно – на рост собственного капитала в структуре оборотных средств.

Гость, уже успели прочесть в свежем номере?

Финансовый директор. Live – бизнес-встречи финансистов. Каждую неделю финансовые директоры делятся опытом онлайн. Участие бесплатное.

27 октября, вторник. 12-13.00 мск

Артём Васильев, Эксперт практики финансы Antal Russia

Карьерные перспективы: что ждет финансистов на рынке труда

3 ноября, вторник. 12-13.00 мск

Валерий Вайсберг, Директор аналитического департамента ИК «РЕГИОН»

Спланируй это: прогноз развития экономики и главных индикаторов бюджета’2021

10 ноября, вторник. 12-13.00 мск

Евгений Соловьев, Независимый эксперт по работе с дебиторской задолженностью

Аргументы для собственника. Почему нужно пересмотреть правила работы с дебиторами

Источник

Этот отчет сформирован автоматически в программе “Ваш финансовый аналитик” – знаний финансового анализа от пользователя программы не требуется! Наш лозунг: “Заставь компьютер думать!” Нужна такая программа? Жми сюда.

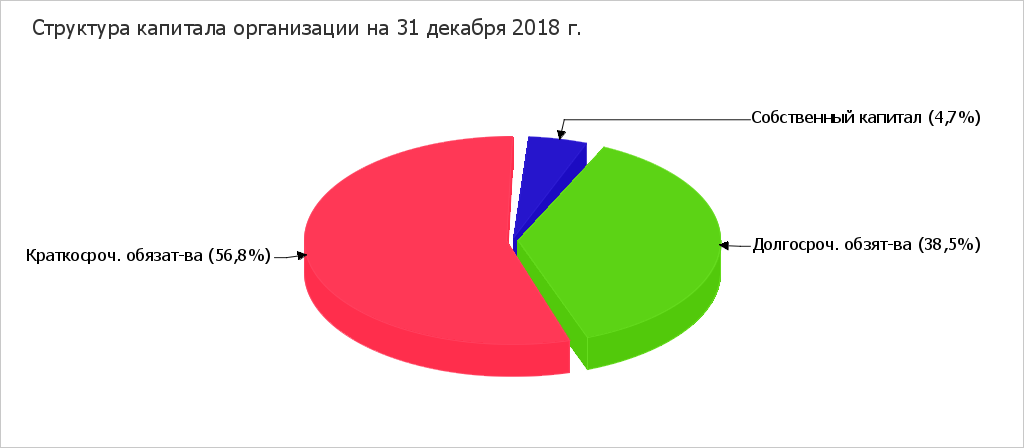

1. Структура капитала ООО “Комфорт”

Структура капитала организации, то есть соотношение разных видов активов и пассивов, является определяющим показателем устойчивости финансового положения организации. Активы и пассивы делятся на долгосрочные и краткосрочные, а пассивы (источники средств организации) еще и на собственные и заемные. Именно соотношение между этими показателями во многом определяет финансовое состояние организации.

Рассмотрим структуру капитала ООО “Комфорт” на 31.12.2018.

1.1. Собственный капитал

Структура капитала ООО “Комфорт” на 31 декабря 2018 г. наглядно представлена на следующей диаграмме:

Собственный капитал организации на 31 декабря 2018 г. равен 40 442 тыс. руб., или 5% от всего капитала.

Минимально допустимая доля собственного капитала зависит от структуры активов организации, соотношения внеоборотных и оборотных активов. Чем выше доля внеоборотных активов, чем больше необходимо для работы машин, оборудования, помещений (т.е. чем более фондоемкое производство), тем больше должна быть доля собственного капитала. Учитывая типичную для отрасли “Производство мебели” структуру активов, нормальной является доля собственного капитала не менее 45% (желательно – 55%). Для ООО “Комфорт” оптимальная доля собственного капитала, рассчитанная по данным бухгалтерского баланса по состоянию на 31.12.2018 составляет 45%, минимальная – 40%. При текущей структуре активов организации именно на эти проценты следует ориентировать при принятии финансовых решений.

Пояснение: Оптимальная доля собственного капитала получена таким образом, чтобы коэффициент обеспеченности собственными средствами (утвержден распоряжением Федерального управления по делам о несостоятельности (банкротстве) от 12.09.1994 г. N 56-р), соответствовал норме, но не менее 45% от всего капитала. Минимальная рекомендуемая доля – процент, при котором собственный капитал покрывает 90% балансовой стоимости внеоборотных активов, но не менее 40% от всего капитала. Кроме оптимальной и минимальной доли собственного капитала, существует предел, сверх которого доля собственного капитала считается излишней, сдерживающей развитие фирмы. По общему правилу эта предельная доля собственного капитала составляет 70% (для предприятий фондоемких отраслей предел может быть выше). Превышение этого предела говорит не только о высокой финансовой независимости, но и о неиспользованной возможности привлечь заемные средства для повышения отдачи на вложенный собственниками капитал.

Сейчас доля собственного капитала организации на 35% меньше минимально приемлемой величины.

Как увеличить собственный капитал? Главным источником прироста собственного капитала фирмы является чистая прибыль. Кроме того, увеличить собственный капитал организации возможно в результате следующих операций:

а) Переоценка основных средств в сторону увеличения их балансовой (остаточной) стоимости. К сожалению, соотношение дефицита собственных средств (302 836 тыс. руб.) и остаточной стоимости основных средств на 31.12.2018 (22 460 тыс. руб.) не позволит в полной мере использовать этот вариант.

б) Увеличение уставного капитала.

в) Взнос учредителей в имущество общества (без изменения уставного капитала). Этот вариант не предполагает возвратности вложенных средств, в отличие от кредита или займа. Согласно пп. 3.4 п. 1 ст. 251 Налогового кодекса РФ средства, внесенные участником или акционером для увеличения чистых активов, не облагаются налогом на прибыль. В качестве взноса лучше использовать деньги, а не имущество, чтобы у передающей стороны (если это организация, а не физическое лицо) не возникла база по НДС с безвозмездной передачи имущества.

У организации не только имеются проблемы с собственным капиталом, но и наблюдается недостаточная текущая ликвидность активов (не хватает денежных средств и активов, которые можно быстро конвертировать в денежные средства).

1.2. Текущая ликвидность

Структура активов и пассивов организации, то есть бухгалтерского баланса, во многом определяет её платежеспособность. Оценка платежеспособности осуществляется инвесторами на основе ликвидности текущих активов, которая определяется временем, необходимым для превращения их в денежные средства. В этой части показателями качества структуры активов и обязательств выступают коэффициенты ликвидности. Какова ситуация с ликвидностью активов у ООО “Комфорт”?

Основным показателем ликвидности считается коэффициент текущей ликвидности – соотношение оборотных активов и краткосрочных обязательств.

| Коэффициент текущей ликвидности | = | Оборотные активы | = | 1,72 |

| Краткосрочные обязательства |

Значение коэффициента текущей ликвидности на 31 декабря 2018 г. равное 1,72 – тревожный для инвесторов и прочих кредиторов факт. Это значит, что оборотные активы организации в недостаточной степени покрывают краткосрочные обязательства. В российской практике нормальным считается значение в диапазоне 2-2,5. Меньшее значение сигнализирует о повышенном риске потери платежеспособности организации. ООО “Комфорт” необходимо повысить данный показатель ликвидности.

Как повысить текущую ликвидность? Варианта два:

а) Снизить величину краткосрочных обязательств (в данном случае на 69 389 тыс. руб.). Снизить краткосрочные обязательства можно, переведя их часть в долгосрочные обязательства, т.е. привлекая кредиты и займы на долгосрочной основе.

б) Увеличить долю ликвидных (оборотных) активов за счет снижения доли внеоборотных активов. В случае с ООО “Комфорт” этот вариант не подходит, так как нынешняя доля внеоборотных активов (3%) и так не значительная.

Кроме того, повысить ликвидность (платежеспособность) организации можно через ускорение оборачиваемости активов. Оборачиваемость активов во многом зависит от производственного цикла. Сокращение цикла позволяет менее ликвидным активам (запасам) быстрее превращаться в высоколиквидные активы (дебиторскую задолженность, денежные средства). Это повышает способность организации рассчитываться по своим обязательствам. Повысить оборачиваемость позволяет не только ускорение самого производственного процесса (или процесса выполнения работ и оказания услуг), но и ужесточение платежной дисциплины покупателей, снижение периода взыскания дебиторской задолженности. За 2018 год оборачиваемость дебиторской задолженности организации составила 45 дней (это среднее расчетное количество дней, которое проходит с момента возникновения задолженности покупателей до момента ее погашения).

1.3. Быстрая и абсолютная ликвидности

Коэффициент текущей ликвидности – это самый общий показатель ликвидности активов. Для проверки платежеспособности на более короткий период рассчитывают коэффициент быстрой ликвидности и коэффициент абсолютной ликвидности.

Коэффициент быстрой ликвидности показывает достаточность ликвидных активов (краткосрочной дебиторской задолженности, финансовых вложений и денежных средств) в сравнении с краткосрочными обязательствами. То есть, если коэффициент текущей ликвидности рассчитывался с использованием всех оборотных активов, то здесь из них исключаются наименее ликвидные – запасы.

| Коэффициент быстрой ликвидности | = | (Краткосрочная дебиторская задолженность + Краткосрочные финансовые вложения + Денежные средства) |

| Краткосрочные обязательства |

В отличие от коэффициента быстрой ликвидности, коэффициент абсолютной ликвидности измеряет достаточность наиболее ликвидных активов – краткосрочных финансовых вложений и денежных средств.

| Коэффициент абсолютной ликвидности | = | (Краткосрочные финансовые вложения + Денежные средства) |

| Краткосрочные обязательства |

Показатели быстрой и абсолютной ликвидности призваны сигнализировать о риске утраты платежеспособности уже в краткосрочном периоде. Наличие достаточного остатка денежных средств является необходимым условием для нормального ведения текущих расчетов с поставщиками и подрядчиками, персоналом, бюджетом.

| Коэффициент ликвидности | Значение показателя у ООО “Комфорт” по состоянию на 31.12.2018 | Рекомендуемое (нормальное) значение, не менее |

| Быстрая ликвидность | 1,24 | 0,9 |

| Абсолютная ликвидность | 0,22 | 0,2 |

Как видно из таблицы, и коэффициент быстрой ликвидности, и коэффициент абсолютной ликвидности укладываются в норму. То есть организация имеет достаточно ликвидных активов для бесперебойных текущих расчетов с кредиторами.

1.4. Советы по улучшению структуры баланса

Как должен измениться бухгалтерский баланс ООО “Комфорт”, чтобы основные финансовые показатели (коэффициенты автономии, обеспеченности собственными оборотными средства и ликвидности) имели значения не ниже допустимых? Необходимые корректировки приведены ниже в таблице.

| Актив | Сумма на 31.12.2018 г., тыс. руб. | Отклонение (норм. – факт.) | % от Баланса | |||

| фактическая | соответствующая норме | тыс. руб. | % | факт. | норм. | |

| I. Внеоборотные активы* | 22 482 | 22 482 | – | – | 3 | 3 |

| в том числе: Основные средства | 22 460 | 22 460 | – | – | 3 | 3 |

| II. Оборотные активы | 835 714 | 835 714 | – | – | 97 | 97 |

| из них: Запасы | 229 068 | 229 068 | – | – | 27 | 27 |

| Краткосрочная дебиторская задолженность | 495 920 | 495 920 | – | – | 58 | 58 |

| Денежные средства и краткосрочные финансовые вложения | 109 293 | 109 293 | – | – | 13 | 13 |

| НДС к вычету, прочие оборотные активы | 1 433 | 1 433 | – | – | <1 | <1 |

| БАЛАНС | 858 196 | 858 196 | – | – | 100 | 100 |

| Пассив | ||||||

| III. Собственный капитал организации** | 40 442 | 386 188 | +345 746 | +9,5 раза | 5 | 45 |

| в том числе: Нераспределенная прибыль (непокрытый убыток) | 40 432 | 386 178 | +345 746 | +9,6 раза | 5 | 45 |

| IV. Долгосрочные обязательства | 330 508 | 54 151 | -276 357 | -83,6 | 38 | 6 |

| в том числе: Займы и кредиты | 328 225 | 51 868 | -276 357 | -84,2 | 38 | 6 |

| V. Краткосрочные обязательства | 487 246 | 417 857 | -69 389 | -14,2 | 57 | 49 |

| в том числе: Займы и кредиты | 16 299 | 13 978 | -2 321 | -14,2 | 2 | 2 |

| БАЛАНС | 858 196 | 858 196 | – | – | 100 | 100 |

* Включая дебиторскую задолженность, платежи по которой ожидаются более чем через 12 месяцев после отчетной даты, отнесенную в российской бухгалтерской отчетности к оборотным активам. Поскольку это противоречит мировой практике (МСФО), понятию оборотного актива и может исказить результаты анализа, для целей финансового анализа данные активы рассматриваются как внеоборотные.

** Включая “Доходы будущих периодов”, которые в Бухгалтерском балансе отражаются в составе краткосрочных обязательств, однако являются частью собственного капитала (чистых активов) организации, что подтверждается официальным порядком расчета чистых активов.

Рассчитывая представленные в таблице отклонения, мы исходили из имеющейся на конец анализируемого периода структуры активов, соотношения их оборотной и внеоборотной частей. Применив нормативы достаточности собственных средств и ликвидности, мы рассчитали отклонение в структуре капитала (пассиве баланса), а также в оборотных активах. При этом сохранился фактический итог баланса на 31.12.2018. То есть, имея приведенный выше баланс, организация показала бы хорошие значения ключевых финансовых коэффициентов: коэффициента автономии, коэффициентов текущей, быстрой и абсолютной ликвидности, коэффициента обеспеченности собственными оборотными средствами.

2. Финансовые результаты ООО “Комфорт”

В отличие от бухгалтерского баланса, раскрывающего перед пользователем структуру капитала, устойчивость и платежеспособность организации, “Отчет о финансовых результатах” позволяет оценить финансовые результаты деятельности организации. При этом абсолютные величины, то есть содержащиеся в отчете цифры, не дают полного представления о том, насколько хорошо или плохо отработала организация в отчетном периоде. Объективную оценку позволяют получить относительные показатели, которые соотносят финансовый результат с задействованными ресурсами. Такими показателями выступают рентабельность активов и рентабельность собственного капитала организации.

| Рентабельность активов (ROA) | = | Чистая прибыль (убыток) | = | 0,135 |

| Активы |

| Рентабельность собственного капитала (ROE) | = | Чистая прибыль (убыток) | = | 1,17 |

| Собственный капитал |

При расчете указанных коэффициентов следует учесть, что в знаменателе дроби корректней брать активы и собственный капитал не на конец анализируемого периода, а в среднем за период, за который берем финансовый результат (т.е. значение на начало периода плюс значение на конец периода разделить на 2).

Рентабельность активов показывает финансовую эффективность использования всех принадлежащих организации активов (всего капитала), или сколько рублей прибыли принес каждый рубль имеющихся у предприятия активов. Рентабельность собственного капитала – аналогичный показатель, но отражает отдачу на рубль собственного капитала. Первый показатель обычно меньше второго (если в балансе есть хоть рубль кредиторской задолженности). Коэффициенты рентабельности ООО “Комфорт” за 2018 год составляют:

| Показатель | Фактическое значение показателя за 2018 год, % | Рекомендуемое минимальное значение, % |

| Рентабельность собственного капитала | 117 | 10 * |

| Рентабельность активов | 13,5 | 0,5 ** |

* Больший из двух показателей: инфляции (5%) и альтернативной доходности (10%).

** Рассчитано как рекомендуемая рентабельность собственного капитала, умноженная на долю собственного капитала (коэффициент автономии).

Чистая прибыль организации за 2018 год составила 105 491 тыс. руб.

С одной стороны, это хороший показатель – рентабельность собственного капитала ООО “Комфорт” (117%) превысила доходность от возможного альтернативного вложения средств собственников (10%). С другой стороны, высокая рентабельность собственного капитала во много вызвана его малой долей в общем капитале организации (5%). Это значит, что задача состоит в повышении финансовой независимости посредством увеличения доли собственного капитала (см. советы выше) с одновременным сохранением высокого уровня его рентабельности.

Важным показателем для инвесторов служит долговая нагрузка на организацию, расходы в виде процентов по обслуживанию заемного капитала. Для этого рассчитывают коэффициент покрытия процентов к уплате (ICR) – отношение прибыли до вычета процентов и налогов (EBIT) к расходам на выплату процентов:

| ICR | = | EBIT | = | 7,74 |

| Проценты к уплате |

В мировой практике считается, что критическое значение коэффициента – менее 1,5. ООО “Комфорт” за 2018 год понесла расходов в виде процентов 19 853 тыс. руб. Коэффициент покрытия процентов составляет 7,74. Однако в Отчете о финансовых результатах проценты к уплате не включают те начисленные проценты по кредитам и займам, которые использованы для приобретения инвестиционных активов (строительство и покупка основных средств и прочих внеоборотных активов). Если такие расходы имели место, то фактическая долговая нагрузка может оказаться больше, чем показывает коэффициент покрытия процентов.

3. Выводы

Суммируя приведенные выше советы, ООО “Комфорт” следует предпринять следующие меры, направленные на улучшение ключевых финансовых показателей:

| Рекомендуемые меры по улучшению финансового состояния | Количественная оценка (минимальная величина) | Цель |

| Увеличить долю собственного капитала до, % от всего капитала | 45 | Обеспечить достаточную финансовую независимость (повысить коэффициент автономии). |

| Снизить сумму краткосрочной кредиторской задолженности (например, переведя ее в состав долгосрочной задолженности), на, тыс. руб. | 69 389 | Повысить обеспеченность краткосрочных обязательств текущими активами (показатель текущей ликвидности). При имеющейся у организации ? |