Бизнес план по оплате труда

В этом материале хочу поделиться своими подходами к вопросу планирования фонда заработной платы предприятия. Попробую обойтись минимумом теории, которую вы и без моей помощи сможете найти в интернете. Все, что написано ниже по вопросу планирования фонда оплаты труда, с успехом применяется на многих предприятиях.

ь

ь

1. Немного о важности правильного планирования фонда оплаты труда

Планирование фонда заработной платы является частью бизнес-планирования и позволяет заранее оценить предполагаемые расходы бизнеса на трудовые ресурсы. Особенно актуально это в таких направлениях деятельности предприятия, где доля затрат на оплату труда составляют весомую часть себестоимости продукции. В компаниях, продающих услуги разного характера, эта доля может достигать 70% в общих затратах. А в промышленности (металлургия, машиностроение, лесная промышленность и пр.) этот показатель находится в диапазоне 20 – 40%. Стоит также учитывать масштабы бизнеса, когда небольшие казалось бы проценты в абсолютных цифрах имеют очень увесистые значения. При годовом показателе затрат на производство продукции, скажем, в 3 млрд. рублей, вы можете сами рассчитать 18% вес затрат на оплату труда.

Поэтому к планированию расходов на оплату труда стоит подойти вдумчиво и серьезно. Это первый шаг к тому, чтобы реально им управлять. Конечно, необходимо также проводить анализ фонда оплаты труда, но об этом можете прочитать в следующей статье.

Еще одна мысль, которую хочу донести: фонд заработной платы не является единственной статьей расходов, которые компания направляет на обеспечение трудовыми ресурсами. Всегда имеет смысл смотреть на совокупность затрат, включающих в себя всевозможные направления: социальная политика, культурно-массовые и спортивные мероприятия, оздоровление, все виды страхования персонала и пр.

2. Общий алгоритм планирования фонда оплаты труда

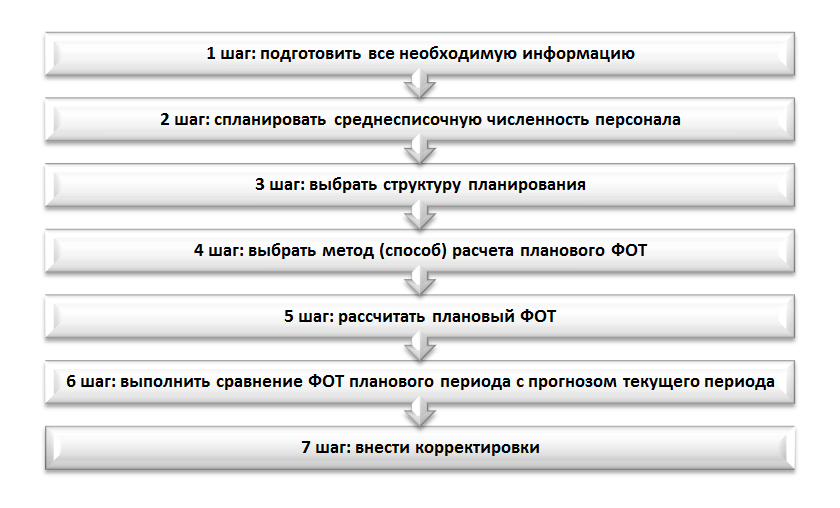

Это обычный подпроцесс планирования деятельности предприятия, распишу его пошагово (кликабельно):

Пошаговый алгоритм планирования ФОТ

Пошаговый алгоритм планирования ФОТ

3. Подготовка информации для планирования фонда оплаты труда

Начинать планирование затрат на оплату труда мы будем со сбора необходимой информации. Вот какие данные будут нам необходимы:

- среднесписочная численность персонала на планируемый период;

- штатная численность работников на конкретную дату;

- списочная численность на начало периода планирования;

- организационная структура организации и её штатное расписание;

- информация о фактических показателях движения персонала и прогноз на планируемый период (текучесть кадров, количество принятых на работу и количество уволенных);

- фактические показатели средней заработной платы;

- плановые показатели по производству товаров (услуг) на плановый период;

- положение об оплате труда;

- положение о премировании (если есть отдельное).

4. Расчет численности персонала для планирования ФОТ

В этом разделе я буду говорить не о том, как рассчитывать численность сотрудников для целей оптимального использования трудовых ресурсов. Считаем, что вы уже знаете численность, необходимую для выполнения конкретных работ, эксплуатации и обслуживания оборудования и т.п. Подробно расскажу о том, как рассчитать среднесписочную численность персонала для целей планирования.

Хочу обратить внимание на один момент: очень часто при планировании ФЗП используют количество штатных единиц (далее по тексту – ш.е.) в организации. Это уместно, если организация небольшая и вы твердо уверены в том, что все вакансии в течение года будут заняты. Другое дело, если штат сотрудников большой (более 500 ш.е.). Примерно с этого, или даже меньшего количества начинает действовать фактор текучести персонала. Из-за постоянного движения персонала на предприятии (увольнение, прием на работу, внутренние и внешние переводы) образуется так называемый “текущий некомплект”. Редко бывает так, что новый сотрудник на следующий день занимает появившуюся вакансию, обычно проходит какое-то время. И очень значительное, если анализировать реальную ситуацию.

Например, на одном из предприятий целлюлозно-бумажной промышленности при штатной численности в 2900 сотрудников постоянно имелось от 80 до 120 вакансий, которые не “закрывались” длительное время. Согласитесь, что неразумно принимать к планированию эти “мертвые души” (если только вы не являетесь горячим поклонником и последователем небезызвестного Чичикова).

Поэтому в такой ситуации принимается к планированию не штатная численность, а среднесписочная численность работников предприятия (ССЧ). Планирование становится более точным и в последствии не возникает нелепых ситуаций, когда в отчетах по труду в колонке “план” указана штатная численность, а в колонке “факт” – среднесписочная. Нелепость заключается в том, что происходит попытка сравнивать численность на конкретную дату со средним значением за отчетный период, что приводит к искажению отчетности и неправильной интерпретации данных.

Далее в статье я буду опираться именно на среднесписочную численность, как один из ведущих показателей для планирования ФЗП.

Приступаем к этапу планирования ССЧ. Для этого необходимо взять значения штатной численности и списочной численности на начало периода, например на 01.01.2015 года. Затем продумать все факторы, которые в январе месяце могут привести к тому, что изменится сначала штатная, а затем и списочная численность сотрудников предприятия. Делать это необходимо по каждому из подразделений и по организации в целом.

Например, вы знаете, что в январе месяце не планируется никаких мероприятий, которые приведут к необходимости изменения штатного расписания. Такими мероприятиями могут быть:

- создание новых рабочих мест;

- ликвидация каких-либо из имеющихся рабочих мест (сокращение численности организации);

- изменение организационной структуры и штатного расписания без изменения численности персонала (например, переход штатных единиц из одного подразделения в другое).

Тогда вы переходите к следующему этапу, на котором анализируете текущий некомплект персонала и перспективы его “закрытия”. Например, в автотранспортном цехе при штатной численности 72 ш.е. имеется 6 вакансий водителей. Оборот по приему в этом подразделении составил примерно 1,7 человека в месяц. Если вы оптимист, можно округлить до 2 :). А вот оборот по увольнению составил 2,4 сотрудника. Можно cпрогнозировать, что к 01.02.2015 года списочная численность цеха составит 72-6+1-3=64 человека, а ССЧ будет (66+64)/2 = 65 сотрудников. Таким образом нужно просмотреть каждый планируемый месяц. Можно рассматривать поквартально, но погрешность увеличится.

При рассмотрении показателей оборота обратите внимание на их сезонность. Например, в январе персонал не очень охотно устраивается на работу. Длительные праздники и необходимость прохождения предварительного медицинского осмотра перед трудоустройством могут оттянуть реальную дату выхода новичка на работу уже на февраль. Просто посмотрите вашу статистику и выведите сезонность.

Расчет немного усложнится, если в январе месяце в автотранспортном цехе будет существенное изменение штатного расписания. В таком случае лучше использовать не абсолютные значения показателей по обороту, а относительные. То есть берем коэффициент оборота по приему и умножаем его на списочную численность на начало периода, чтобы получить прогноз по увеличению численности персонала. Так же поступим и с оборотом по увольнению.

Расписал все очень подробно, чтобы вы понимали суть подхода к планированию ССЧ. С помощью обычного MS Excel эта работа очень легко автоматизируется и не требует больших трудозатрат.

5. Выбор структуры планирования ФОТ

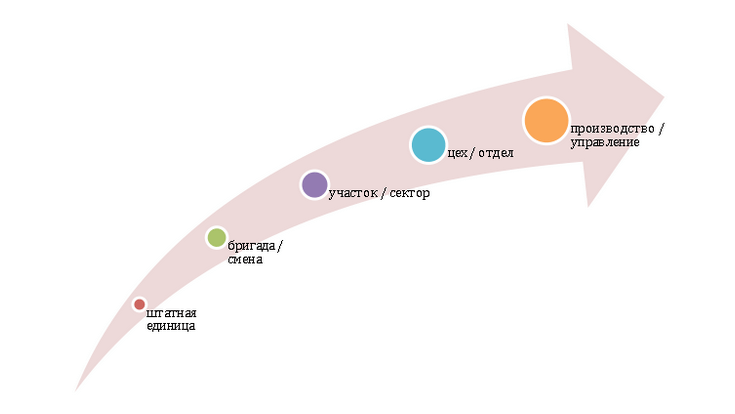

После того, как плановая численность персонала определена, приступаем непосредственно к планированию фонда оплаты труда. Для начала нужно определить структуру планирования. На рисунке ниже я показал, как она может выглядеть.

В первую очередь, принимайте решение о степени глубины планирования. Она может варьироваться по шкале от штатной единицы до предприятия или группы предприятий:

Глубину планирования выбирайте самостоятельно. Если хотите получить высокую точность планирования, “погружайтесь” до конкретной штатной единицы (сотрудника). Если точность не так важна (например, вы хотите сделать предварительную оценку планового ФОТ), уходите на уровень подразделения или даже всего предприятия в целом.

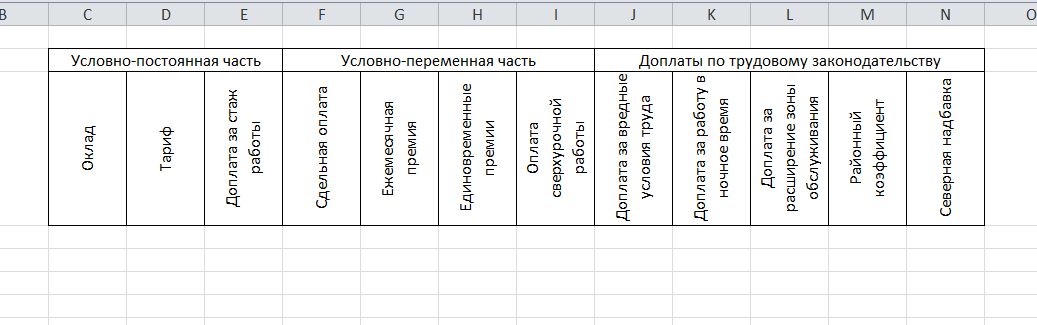

Помимо того, что выбирается глубина планирования, необходимо также определить элементы планирования для ФОТ. В таблице ниже я привожу вариант элементов планирования:

Здесь приведен не полный список. На каждом предприятии он имеет свои особенности. Какие то виды оплат есть, каких то нет. Главное, что нужно правильно сгруппировать виды начислений для удобства планирования. Ничего не забыть, чтобы “по факту” не было сюрпризов и превышения плана.

Таким образом вы можете определить для себя основные параметры планирования. Например, вы можете принять решение планировать ФОТ в разрезе видов оплаты и подразделений. Значит в дальнейшем именно по таким параметрам вы будете отслеживать исполнение плана.

6. Методы расчета ФОТ

Итак, вся предварительная работа выполнена и можно начинать планировать.

Планирование от факта

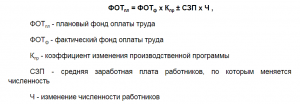

Первый приемлемый метод, это метод планирования “от факта”, или от достигнутого. Применять его достаточно просто. Нужно взять прогноз значения ФОТ на текущий период, учесть все планируемые изменения по производственной программе, численности персонала и размеру средней заработной платы. Чтобы это сделать, можно использовать формулу (кликабельно):

Формула расчета ФОТ от факта

Формула расчета ФОТ от факта

Для организаций, в которых объемы производства и численность хорошо коррелируют, этот вариант можно применять достаточно свободно. Например, в пассажирских перевозках, в отдельных видах машиностроения, в строительстве, в сфере услуг.

Однако существует достаточно большое количество видов деятельности, где нет такой явной зависимости. Например, в целлюлозно-бумажной промышленности, в металлургии, в гидрохимии и других отраслях, где объем производства в большей степени определяет технология и оборудование. На таких предприятиях этот метод можно применять выборочно для отдельных подразделений.

При использовании этого метода вы будете продолжать планировать неэффективные выплаты, вместе с обоснованными. Привыкли много работать сверхурочно за двойную оплату – вы запланируете эти средства на будущий период, и другие аналогичные ситуации. Это один из самых существенных его недостатков.

Планирование по средней заработной плате

Следующий метод планирования, это планирование по средней заработной плате. Тоже достаточно простой метод, но позволяет получить приемлемую точность планирования. Хорошо учитывает изменения рынка труда, динамику роста потребительских цен.

Чтобы его применить, сначала вам необходимо всех работников распределить по категориям и затем для каждой из категорий установить плановую заработную плату. Тогда плановый ФОТ вы сможете рассчитать как сумму плановых заработных плат по всем категориям работников. Не буду писать формулу, думаю все понятно.

Обратите внимание, что среднюю заработную плату по категориям вы устанавливаете самостоятельно. Можно учитывать инфляцию, изменение объемов производства и другие параметры.

Из недостатков назову, что при таком способе планирования фактическое использование ФОТ происходит обычно таким образом, чтобы максимально полно “выбрать” все плановые средние зарплаты. Как правило, вне зависимости от результатов. Этот метод хорош тем, что он нивелирует недостаток предыдущего метода относительно неэффективных выплат.

Точное планирование

Оба предыдущих метода достаточно простые и не очень точные. Последний метод планирования ФОТ я так и назвал – “точное планирование”. Этот метод трудоемкий, но часто используется при планировании на крупных предприятиях. Позволяет избежать всех указанных выше недостатков.

Суть его в том, что необходимо рассчитать плановую заработную плату для каждого работника в разрезе видов выплат. При этом необходимо отнормировать все виды выплат, а затем применить их к каждой должности (профессии) в штатном расписании организации. На рисунке ниже приведен пример одного такого расчета:

Немного подробнее о том, как отнормировать выплаты. Сначала вы смотрите все документы, регламентирующие оплату труда на предприятии. Частичная информация там есть. Например, там указаны проценты или суммы оплаты за руководство бригадой, размер доплаты за работу во вредных условиях труда и пр.

Потом нужно проанализировать выплаты по видам начислений, и вывести фактический или расчетный коэффициент относительно базовой части заработной платы (т.е. относительно тарифной ставки за отработанное время или должностного оклада).

Для примера, нам нужно предусмотреть и спланировать размер доплаты за работу в ночное время. Для этого мы можем использовать два способа.

Первый – это расчетный. Вы можете проанализировать графики сменности и вычислить среднее значение количества часов, отработанных в ночное время. Затем поделить это значение на общий баланс рабочего времени (Тночн./Тобщ). Таким образом получится значение коэффициента, который можно будет применить для расчета планируемой суммы доплаты за работу в ночное время.

Второй способ расчета – по факту. Формируем сводную ведомость выплат по видам начислений за любой период для работников (подразделений) с ночными сменами. ВАЖНО: График работы за этот период не должен отличаться от нормального. В этой ведомости нас интересуют размеры выплат за отработанное время и сдельная оплата, а также вид оплаты за работу в ночное время. С этими цифрами проделываем ту же операцию, что и в первом случае. Получаем искомый коэффициент.

После того, как выведены все коэффициенты или размеры доплат, эта информация вносится в сводную таблицу, в которой и происходит расчет планового ФОТ.

Я рассказал о трех методах или способах расчета планового фонда оплаты. Существует еще один интересный подход, основанный на нормировании доли затрат на оплату труда в общей себестоимости. Вводят показатель “зарплатоемкость” и через него рассчитывают затраты на оплату труда. Об этом способе планирования читайте в статье “Планирование фонда оплаты труда через зарплатоёмкость”.

Навигация по записям

Источник

Под заработной платой в современных условиях понимается цена использования наемного труда. Цена труда формируется подобно цене любого товара и независимо от предприятия при планировании воспринимается как заданная величина. Предельные затраты предприятия на труд равны заработной плате, и для долгосрочного периода характерна высокая степень зависимости между производительностью труда и реальной (с учетом покупательной способности) заработной платой.

Поэтому наем дополнительных работников выгоден до тех пор, пока прирост доходов превышает увеличение затрат, в том числе на заработную плату. Из рис. 9.1 видно, что изменение заработной платы обусловливает спрос на труд С . При возрастании уровня средней заработной платы с 30 до 3: количество работников снизится обратно пропорционально — с Ч0 до Чг

Плановый фонд заработной платы включает оплату труда, который необходим для выполнения задания, с учетом численности персонала, применяемых форм и систем оплаты труда (повременная, сдельная, штатно-окладная), доплат и надбавок, действующего премиального положения и планируемого фонда рабочего времени по каждой категории работников предприятия.

Рис. 9.1. Зависимость спроса на труд от его оплаты

Общий фонд оплаты труда может планироваться укрупненно (от достигнутого уровня или по нормативам) с учетом всех категориям работающих и поэлементно. При укрупненном планировании применяют два этапа: сначала рассчитывают общий фонд оплаты труда и затем его детализируют по каждой категории работающих.

Планируя по достигнутому уровню, за основу принимают фонд оплаты труда отчетного или базового периода по формуле

где

— общий фонд оплаты труда соответственно

в базовом и планируемом периодах, руб.;

— соответственно коэффициенты роста объема производства и совершенствования структуры (изменение трудоемкости, номенклатуры и других характеристик совершенствования ассортимента продукции) производства в планируемом периоде.

Данный метод, несмотря на наличие коэффициентов корректировок, как правило, переносит в планируемый период все недостатки оплаты труда, отмеченные в базисном периоде. Поэтому использовать его следует лишь на исходном этапе в качестве ориентировки.

С помощью нормативного метода общий фонд оплаты труда планируется по формуле

где

— товарная (валовая) продукция в сопоставимых ценах по плану, руб.;

— норматив фонда оплаты труда в планируемом периоде на 1 руб. товарной продукции, руб.

где

— прирост средней заработной платы в планируемом

периоде, %;

АПТп — прирост производительности труда в планируемом периоде, %.

Рассчитанная укрупненно сумма планового общего фонда заработной платы (от достигнутого уровня или по нормативам) на заключительном этапе детализируется по элементам для каждой категории работающих (рабочие, ученики, управленческий персонал, специалисты, младший обслуживающий персонал).

Планирование поэлементным методом предполагает обратный по сравнению с укрупненным методом счет, т. е. детальный расчет заработной платы по каждой категории работающих с последующим ее суммированием для определения общего планового фонда оплаты труда.

Независимо от метода планирования общего фонда оплаты труда базой для расчета заработной платы по каждой категории персонала служат трудовые нормы, формы и системы оплаты труда.

Различают две основные формы оплаты труда рабочих — повременную и сдельную. Повременно- и сдельно-премиальные системы обеспечивают определенные количественные и качественные показатели работы, а также доплаты и надбавки компенсационного характера.

При планировании показателей и условий премирования стимулируют снижение себестоимости, сокращение расхода материальных ресурсов, повышение выручки от реализации более качественной и конкурентоспособной продукции.

На практике используются также разовые премии и вознаграждения. Они могут быть индивидуальными, коллективными и включать:

- — вознаграждение по итогам работы за год;

- — единовременные поощрения за выполнение особо важных заданий, срочных и непредвиденных работ;

- — премии по итогам смотров и конкурсов, к праздничным датам и проч.

Администрация предприятия с помощью доплат и надбавок компенсационного характера старается закрепить или привлечь высокопрофессиональных работников. Все действующие в настоящее время доплаты и надбавки можно подразделить на две группы.

В первую группу входят доплаты за работу в сверхурочное время, в выходные и праздничные дни, несовершеннолетним работникам в связи с сокращением их рабочего дня.

Вторая группа предусматривает доплаты за совмещение профессий (должностей), за выполнение обязанностей отсутствующего работника, специалистам за высокие достижения в труде и высокий уровень квалификации, бригадирам из числа рабочих, не освобожденных от основной работы. В эту же группу включаются доплаты, связанные с особым характером выполняемых работ (сезонностью, отдаленностью), за работу сверх нормальной продолжительности рабочего времени, надбавки к заработной плате за разъездной характер работы. Доплаты также включают выплаты за интенсивность труда на конвейерах, поточных и автоматических линиях компенсационного характера за работу в ночное время, за работу с тяжелыми (вредными) и особо тяжелыми (особо вредными) условиями труда рабочим, мастерам, начальникам участков, цехов, другим специалистам и служащим — при их постоянной занятости (не менее 50% времени) на участках, в цехах и на производстве.

Общий плановый повременный фонд оплаты труда

(руб.) рассчитывается в зависимости от количества рабочего времени и установленной тарифной ставки или оклада по формуле

где

— часовая тарифная ставка j-ro разряда работ, руб.;

— планируемый фонд времени рабочего j-ro разряда, ч.;

— планируемые коэффициенты соответственно премий и доплат, дополнительных выплат, надбавок компенсационного характера.

Сдельный плановый фонд оплаты труда

(руб.) зависит от объема выполняемой работы и размера заработной платы (расценки) за единицу продукции

где— укрупненная сдельная расценка работ j-ro разряда, руб.;

— планируемый объем выполнения работ j-ro разряда,

т (шт.).

Укрупненную сдельную расценку рассчитывают из произведения средней часовой ставки за выполнение единицы объема работ (продукции) на укрупненную норму времени.

Пример. Укрупненная норма времени на единицу продукции — 15 чел. • ч, средняя часовая ставка — 40 руб.

Расценка за единицу продукции — 600 руб. (15 • 40).

Расценки меняются в зависимости от достигнутого результата. В рыбодобывающем производстве сдельные расценки определяют на основе деления тарифного фонда заработной платы за период работы на норму вылова. Причем нормы вылова устанавливаются, как правило, с учетом сдачи выловленной рыбы I сортом. При сдаче выловленной рыбы пониженной сортности сдельные расценки снижаются: за II сорт — на 30%, за нестандартный пищевой сырец — на 60%.

Фонд оплаты труда административно-управленческого персонала планируется с учетом штатного расписания и должностных окладов, а также сумм различных премий, доплат и надбавок компенсационного характера.

При поэлементном методе планирования общий фонд оплаты труда

рассчитывается по формуле

где ФОТапу — планируемый фонд оплаты труда административноуправленческого персонала, руб.

Наряду с традиционными формами и системами заработной платы применяются нетрадиционные системы, например бестарифная система оплаты труда. Существуют различные варианты нетрадиционных систем, особенно для оплаты труда руководителей и специалистов, например система, основанная на “плавающих окладах”. Ее суть заключается в том, что по результатам работы данного месяца в следующем месяце для специалистов планируются новые размеры оплаты труда. Оклад повышается (понижается) за каждый процент роста (снижения) результатов труда на обслуживаемом участке при условии выполнения планового задания по выпуску продукции.

На практике часто применяется система, при которой оклады руководителей и специалистов формируются в процентах от фактической прибыли.

Пример. Должностной оклад — 15 тыс. руб., планируемая прибыль — 500 тыс. руб. Процент отчисления от прибыли составит

При достижении фактической прибыли 600 тыс. руб. оклад работника составит

На предприятиях, оказывающих различного рода услуги, для оплаты труда работников ставка может устанавливаться в виде фиксированного процента к сумме платежей, поступивших предприятию от его клиентов в результате работы, выполненной конкретным исполнителем. Могут применяться иные системы в зависимости от конкретных условий производства, квалификации работников, значимости работ и дефицитности профессии.

Источник