Бизнес план кредитной организации презентация

О БИЗНЕС-ПЛАНАХ КРЕДИТНЫХ ОРГАНИЗАЦИЙ ЦЕНТРАЛЬНЫЙ БАНК РОССИЙСКОЙ ФЕДЕРАЦИИ УКАЗАНИЕ от 5 июля 2002 г. N 1176 -У (в ред. Указания ЦБ РФ от 05. 11. 2009 N 2325 -У)

Бизнес-план n n документ на два года; предполагаемая программа действий кредитной организации, включая параметры (показатели) и ожидаемые результаты деятельности, и позволяющая оценить: а) способность обеспечить финансовую стабильность, выполнять пруденциальные нормы деятельности и обязательные резервные требования, соблюдать требования законодательства; б) способность к долговременному существованию как прибыльной коммерческой организации; в) адекватность системы управления кредитной организации принимаемым рискам.

Порядок представления бизнесплана кредитной организации Бизнес-план представляется: n при создании кредитной организации ; n при расширении деятельности кредитной организации путем получения дополнительных лицензий на осуществление банковских операций; n при изменении вида кредитной организации (небанковская кредитная организация – на банк); n при реорганизации в форме выделения, разделения, преобразования – представителем кредитных организаций, принявших решение о реорганизации;

Бизнес-план кредитной организации должен отражать следующую информацию: n n n общая информация о кредитной организации; цели, задачи, рыночная политика кредитной организации; система управления кредитной организации; учредители (участники) кредитной организации и группы лиц; обеспечение деятельности кредитной организации; иные существенные показатели, которые, по мнению кредитной организации, необходимы для раскрытия основных целей бизнес-плана.

ТИПОВАЯ СТРУКТУРА БИЗНЕС-ПЛАНА КРЕДИТНОЙ ОРГАНИЗАЦИИ 1. Общая информация о кредитной организации 1. 1. Наименование кредитной организации. 1. 2. Информация о создании кредитной организации. 1. 3. Местонахождение кредитной организации. 1. 4. Уставный капитал кредитной организации. 1. 5. Сведения об аудиторской организации (аудиторе). 1. 6. Лица, с которыми осуществляется взаимодействие в процессе рассмотрения бизнес-плана.

2. Перспективы развития бизнеса кредитной организации 2. 1. Цели, задачи и рыночная политика кредитной организации. 2. 2. Влияние экономических и правовых условий в стране и регионах присутствия на деятельность кредитной организации. 2. 3. Основные параметры активных и пассивных операций, ожидаемые финансовые результаты. 2. 4. Управление рисками кредитной организации. 2. 5. Оценка соблюдения обязательных нормативов и обязательных резервных требований. 2. 6. Состояние, возможности и ограничения развития клиентской базы. 2. 7. Возможности и ограничения развития сети филиалов, представительств, обособленных структурных подразделений и обменных пунктов. 2. 8. Участие в банковских группах и банковских холдингах.

3. Система управления кредитной организации 3. 1. Схема и развитие системы управления кредитной организации. 3. 2. Система внутреннего контроля. 3. 3. Внутренние документы, регламентирующие осуществление банковских операций.

кредитной организации и группы лиц 4. 1. Сведения об учредителях (участниках)")

4. Учредители (участники) кредитной организации и группы лиц 4. 1. Сведения об учредителях (участниках) кредитной организации. 4. 2. Характер связей между учредителями (участниками). 4. 3. Информация о финансовом положении и хозяйственной деятельности учредителей (участников).

5. Обеспечение деятельности кредитной организации 5. 1. Материально-техническое обеспечение. 5. 2. Кадровая политика. 6. Иные существенные показатели, которые, по мнению кредитной организации, необходимы для раскрытия основных целей бизнес-плана.

n Информация, содержащаяся в бизнес-плане, должна обязательно раскрыть содержание аспектов, касающихся деятельности кредитной организации. Раскрытие указанных аспектов должно включать результаты SWOT-анализа, позволяющего выявить и структурировать сильные и слабые стороны кредитной организации, а также потенциальные возможности и угрозы.

SWOT-анализ метод стратегического планирования, используемый для оценки факторов и явлений, влияющих на проект или предприятие. Все факторы делятся на четыре категории: n strengths (сильные стороны), n weaknesses (слабые стороны), n opportunities (возможности), n threats (угрозы). n

Положительное влияние Отрицательное влияние Внутре нняя среда Strengths (свойства Weaknesses (свойства, проекта или коллектива, ослабляющие проект) дающие преимущества перед другими в отрасли) Внешн яя среда Opportunities (внешние вероятные факторы, дающие дополнительные возможности по достижению цели) Threats (внешние вероятные факторы, которые могут осложнить достижение цели)

Цели, задачи и рыночная политика кредитной организации n При определении целей и задач кредитная организация должна отразить долгосрочное видение своей роли и места на рынке банковских услуг, специфические особенности ее позиционирования в рыночной среде, а также наиболее существенные принципы коммерческой деятельности.

Принципы коммерческой деятельности: n n в отношении коммерческой деятельности (целевая ориентация по сегментам рынка банковских и финансовых услуг, определение рыночной специализации кредитной организации, региональный аспект коммерческой деятельности кредитной организации); в отношении клиента (целевая ориентация в отношении клиентской базы, краткое и ясное описание того, какие потребности каких клиентов и каким образом собирается обеспечивать кредитная организация);

n n n в отношении руководителей и сотрудников (целевая ориентация в отношении деловой культуры кредитной организации); в отношении учредителей (участников) (описание того, какие интересы учредителей (участников), вытекающие из целей (задач), поставленных ими перед кредитной организацией, и каким образом собирается удовлетворять кредитная организация); в отношении банковских технологий (целевая ориентация в отношении использования и совершенствования банковских технологий).

Рыночная политика кредитной организации n должна содержать описание спектра ее банковских операций и сделок (планируемое изменение спектра по сравнению с фактическим состоянием или планируемый спектр)

Влияние экономических и правовых условий в стране и регионах на деятельность кредитной организации n n оценка влияния динамики развития экономических показателей на основные направления деятельности: результаты маркетинговых исследований (виды услуг, имеющих платежеспособный спрос, основные клиенты и их предпочтения, потенциальные конкуренты, преимущества данной кредитной организации, мероприятия по завоеванию ниши на рынке банковских услуг;

n фактическое распределение объемов бизнеса кредитной организации по регионам (возможности и ограничения развития действующих филиалов, представительств, внутренних структурных подразделений и обменных пунктов.

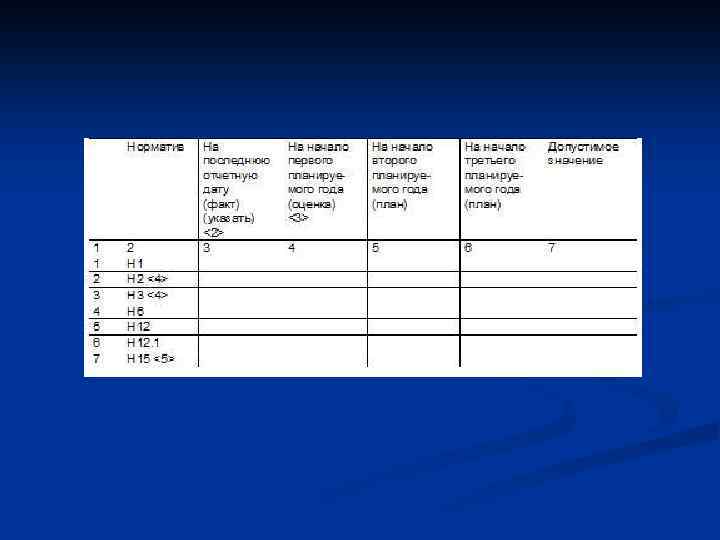

Показатели, характеризующие влияние внешней среды на деятельность кредитной организации

:")

Описание основных параметров активных и пассивных операций, ожидаемых финансовых результатов должно включать (горизонтальный/вертикальный анализы): анализ активных операций (производится с точки зрения видов операций, ликвидности, доходности, степени риска, сроков размещения); n анализ пассивных операций (осуществляется по видам операций, срокам привлечения, стоимости привлеченных ресурсов, контрагентам); n

РАСШИФРОВКА ОТДЕЛЬНЫХ СТАТЕЙ РАСЧЕТНОГО БАЛАНСА

")

Структура активов и пассивов кредитной организации (на конец года)

, рассчитанных в соответствии с Положением")

n n анализ состояния и динамики собственных средств (капитала), рассчитанных в соответствии с Положением Банка России от 26. 11. 2001 N 159 -П «О методике расчета собственных средств (капитала) кредитных организаций» (по итогам каждого года деятельности), обоснование показателей раздела «Собственные средства» пассива расчетного баланса (Приложение 1 к настоящему Указанию); анализ объема и структуры доходов, расходов и прибыли, обоснование показателей.

Управление рисками кредитной организации кредитный риск, риск ликвидности, валютный риск, рыночные риски, оперативные и иные риски. n Кредитная организация должна раскрыть внутрибанковские принципы управления рисками, меры по предупреждению финансовых трудностей. n

Оценка соблюдения обязательных нормативов и обязательных резервных требований: расчет пруденциальных норм деятельности, имеющих количественную оценку, обоснование и оценка соответствия планируемых показателей установленным критериям; n расчет отчислений в обязательные резервы. n

Состояние, возможности и ограничения развития клиентской базы, в том числе: фактическое состояние клиентской базы, планируемое изменение по сравнению с фактическим состоянием; n планируемая клиентская база. n

n n Возможности и ограничения развития сети филиалов, представительств, обособленных структурных подразделений и обменных пунктов в регионах, на которые кредитная организация намерена распространить свое влияние. Участие в банковских группах и банковских холдингах: перечень участников банковских групп и / или банковских холдингов (полное официальное наименование с указанием организационноправовой формы, места нахождения, сферы деятельности юридического лица) с указанием головной кредитной организации банковской группы и / или головной организации банковского холдинга (управляющей компании банковского холдинга).

Информация о системе управления, которая включает описание следующих элементов: n n схема управления кредитной организации, принципы распределения управленческих функций между органами управления кредитной организации и полномочий между руководителями кредитной организации, включая подчиненность и функции структурных подразделений и комитетов (с указанием их наименований и планируемой численности персонала структурных подразделений); развитие системы управления кредитной организации, включая организационную структуру, совершенствование банковских технологий, развитие системы внутреннего контроля, системы управленческого учета, переход к ведению бухгалтерского учета в соответствии с международными стандартами бухгалтерского учета и финансовой отчетности);

Система внутреннего контроля n n описание системы внутреннего контроля в кредитной организации (в соответствии с требованиями Положения Банка России от 28. 08. 1997 № 509 «Об организации внутреннего контроля в банках» , в т. ч. количественный и персональный состав службы внутреннего контроля, достигнутые службой внутреннего контроля результаты, описание внутрибанковской системы противодействия легализации (отмыванию) доходов, полученных преступным путем; документы, регламентирующие осуществление банковских операций, порядок их утверждения.

и групп лиц: n n n учредителей (участников) кредитной организации, единолично")

Перечень учредителей (участников) и групп лиц: n n n учредителей (участников) кредитной организации, единолично владеющих (приобретающих) более 5 процентами акций (долей) кредитной организации; учредителей (участников) кредитной организации, владеющих (приобретающих) более 5 процентами акций (долей) кредитной организации в составе группы лиц; лиц, которые имеют возможность оказывать прямо или косвенно (через третье лицо) существенное влияние на решения, принимаемые органами управления кредитной организации.

Сведения об обеспечении деятельности кредитной организации, в том числе: материально-техническая база кредитной организации: n здание (помещение); n офисное оборудование и банковское оборудование; n транспортные средства, в том числе специальными, техническими средствами для формирования системы безопасности сотрудников и банковской деятельности, а также системами противопожарной безопасности; n кадровая политика: n внутренние документы, касающиеся корпоративной культуры кредитной организации, перспективы развития корпоративной культуры кредитной организации; n численность и квалификация персонала, динамика изменения этих параметров в планируемом периоде, основные квалификационные требования к руководителям среднего и низшего звена, требования к квалификации персонала; n система стимулирования труда в кредитной организации.

Источник

1

Идеальный бизнес-план для банка Дмитрий Рябых Альт-Инвест

2

[2][2] Риски банка

3

[3][3] Вопросы, которые задает себе банк Можно ли в принципе давать деньги этой компании? Способна ли компания работать с такими суммами? Что будет, если проект окажется дороже, чем предполагалось? У проекта сбалансированный бюджет? Чем обоснованы прогнозы? Какие риски существуют в проекте? Что сделано, чтобы их снизить? Насколько защищены интересы банка? Насколько проект будет под контролем банка? Что получит банк в случае провала проекта?

4

[4][4] Убедите банк, что Вам можно доверить деньги! Информация о структуре компании, ее собственниках, юридических лицах Ваши финансовые показатели. Наличие других долгов. Ликвидность. Масштабы деятельности. Опыт в сфере, связанной с проектом. Наличие сильной команды, способной реализовать проект. Обозначьте – каков Ваш собственный вклад в проект.

5

[5][5] Убедите, что Вы точно знаете, что делать! Обоснование объема продаж – важнейшая задача бизнес-плана. Покажите хорошо проработанные данные о: o инвестициях в проект (как строим, где закупаем оборудование, сколько это стоит); o затратах проекта (разделить на переменные и постоянные, показать структуру по основным группам); o обеспечении проекта ресурсами (люди, поставщики); o каналах сбыта.

6

[6][6] Защита интересов банка Возможность контроля расходования денег? Возможность контроля товарных потоков? Возможность контроля доходов? Обеспечение: o земля и здания o оборудование o товары, сырье, материалы o поручительство от крупной компании (как правило, от основной компании холдинга заемщика) Также, близкое назначение имеют: o контракты на участие в проекте o письма поддержки

7

[7][7] Покажите стандартный финансовый прогноз Опирайтесь на стандарты, принятые в банке Как правило, банк ожидает увидеть: o прогноз денежных потоков o расчет NPV, IRR, срока окупаемости o расчет коэффициентов покрытия o анализ графика кредитования и погашения кредита Стандартные формы можно расширять, но не рекомендуется менять их структуру

8

[8][8] Бизнес-план Резюме Компания Рынок и маркетинговый план Операции (включая правовые вопросы) Экономика проекта (состав затрат) Финансовый план Анализ рисков

9

[9][9] Продолжение следует… На мастер-классе мы подробнее рассмотрим как эти принципы реализуются на практике. Дмитрий Рябых Альт-Инвест

Источник

Вы можете изучить и скачать доклад-презентацию на

тему Кредитная организация.

Презентация на заданную тему содержит 12 слайдов. Для просмотра воспользуйтесь

проигрывателем,

если материал оказался полезным для Вас – поделитесь им с друзьями с

помощью социальных кнопок и добавьте наш сайт презентаций в закладки!

Слайды и текст этой презентации

Слайд 1

Описание слайда:

КРЕДИТНАЯ ОРГАНИЗАЦИЯ

Слайд 2 Банка России имеет право

осуществлять

банковские

операции.")

Описание слайда:

КРЕДИТНАЯ ОРГАНИЗАЦИЯ – ЭТО

юридическое лицо, которое для извлечения прибыли как основной цели своей деятельности на основании специального разрешения (лицензии) Банка России имеет право

осуществлять

банковские

операции.

Слайд 3

Описание слайда:

Виды кредитных организаций:

Банки;

Небанковские кредитные организации.

Банк – кредитная организация, которая имеет исключительное право осуществлять в совокупности, следующие банковские операции: привлечение во вклады денежных средств физических и юридических лиц, размещение указанных средств от своего имени и за свой счет на условиях возвратности, платности, срочности, открытие и ведение банковских счетов физических и юридических лиц.

Небанковская кредитная организация – кредитная организация, имеющая право осуществлять отдельные банковские операции, предусмотренные настоящим Федеральным законом. Допустимые сочетания банковских операций для небанковских кредитных организаций устанавливаются Банком России.

Слайд 4, направленных на создание юридического лица, обладающего правом на осуществление банковской деятельности.")

Описание слайда:

Создание кредитной организации

– совершение заинтересованными лицами определенной последовательности юридически значимых действий (мероприятий), направленных на создание юридического лица, обладающего правом на осуществление банковской деятельности.

Слайд 5 физические лица, участие которых в кредитной организации не запрещено федеральными законами. Учредители банка не имеют права выходить из состава участников банка в течение первых трех лет со дня его регистрации.

Учредителями кредитной организации могут быть юридические и (или) физические лица, участие которых в кредитной организации не запрещено федеральными законами. Учредители банка не имеют права выходить из состава участников банка в течение первых трех лет со дня его регистрации.

Юридическое лицо - учредитель должно:

иметь устойчивое финансовое положение (к финансово стабильным кредитным организациям могут быть отнесены только кредитные организации, в деятельности которых, по оценке территориального учреждения Банка России, отсутствуют недостатки, которые создают или могут создать угрозу интересам их кредиторов, клиентов и (или) участников);

обладать достаточным объемом собственных средств для внесения в уставный капитал кредитной организации;

действовать в течение трех лет;

выполнять обязательства перед

федеральным бюджетом, бюджетом

субъекта РФ и местным бюджетом

за последние три года.")

Описание слайда:

Учредителями кредитной организации могут быть юридические и (или) физические лица, участие которых в кредитной организации не запрещено федеральными законами. Учредители банка не имеют права выходить из состава участников банка в течение первых трех лет со дня его регистрации.

Учредителями кредитной организации могут быть юридические и (или) физические лица, участие которых в кредитной организации не запрещено федеральными законами. Учредители банка не имеют права выходить из состава участников банка в течение первых трех лет со дня его регистрации.

Юридическое лицо – учредитель должно:

иметь устойчивое финансовое положение (к финансово стабильным кредитным организациям могут быть отнесены только кредитные организации, в деятельности которых, по оценке территориального учреждения Банка России, отсутствуют недостатки, которые создают или могут создать угрозу интересам их кредиторов, клиентов и (или) участников);

обладать достаточным объемом собственных средств для внесения в уставный капитал кредитной организации;

действовать в течение трех лет;

выполнять обязательства перед

федеральным бюджетом, бюджетом

субъекта РФ и местным бюджетом

за последние три года.

Слайд 6 заявление с ходатайством о государственной регистрации кредитной организации и выдаче лицензии на осуществление банковских операций;

2) учредительный договор (подлинник или нотариально удостоверенная копия), если его подписание предусмотрено федеральным законом;

3) устав (подлинник или нотариально удостоверенная копия);

4) бизнес-план, утвержденный собранием учредителей (участников) кредитной организации, протокол собрания учредителей (участников), содержащий решения об утверждении устава кредитной организации, а также кандидатур для назначения на должности руководителя кредитной организации и главного бухгалтера кредитной организации.

5) документы об уплате государственной;

6) копии документов о государственной регистрации учредителей - юридических лиц, аудиторские заключения о достоверности их финансовой отчетности, а также подтверждения налоговыми органами выполнения учредителями - юридическими лицами обязательств перед федеральным бюджетом, бюджетами субъектов Российской Федерации и местными бюджетами за последние три года;

7) документы, подтверждающие источники происхождения средств, вносимых учредителями - физическими лицами в уставный капитал кредитной организации;

8) анкеты кандидатов на должности руководителя кредитной организации, главного бухгалтера, заместителей главного бухгалтера кредитной организации. Они должны содержать сведения, установленные нормативными актами Банка России, а также сведения: о наличии у этих лиц высшего юридического или экономического образования (с представлением копии диплома или заменяющего его документа) и опыта руководства отделом или иным подразделением кредитной организации, связанным с осуществлением банковских операций, не менее одного года, а при отсутствии специального образования - опыта руководства таким подразделением не менее двух лет; о наличии (отсутствии) судимости.")

Описание слайда:

Государственная регистрация

За государственную регистрацию кредитных организаций взимается государственная пошлина.

Для государственной регистрации кредитной организации в Банк России в установленном им порядке представляются следующие документы:

1) заявление с ходатайством о государственной регистрации кредитной организации и выдаче лицензии на осуществление банковских операций;

2) учредительный договор (подлинник или нотариально удостоверенная копия), если его подписание предусмотрено федеральным законом;

3) устав (подлинник или нотариально удостоверенная копия);

4) бизнес-план, утвержденный собранием учредителей (участников) кредитной организации, протокол собрания учредителей (участников), содержащий решения об утверждении устава кредитной организации, а также кандидатур для назначения на должности руководителя кредитной организации и главного бухгалтера кредитной организации.

5) документы об уплате государственной;

6) копии документов о государственной регистрации учредителей – юридических лиц, аудиторские заключения о достоверности их финансовой отчетности, а также подтверждения налоговыми органами выполнения учредителями – юридическими лицами обязательств перед федеральным бюджетом, бюджетами субъектов Российской Федерации и местными бюджетами за последние три года;

7) документы, подтверждающие источники происхождения средств, вносимых учредителями – физическими лицами в уставный капитал кредитной организации;

8) анкеты кандидатов на должности руководителя кредитной организации, главного бухгалтера, заместителей главного бухгалтера кредитной организации. Они должны содержать сведения, установленные нор