Бизнес план как инструмент антикризисного управления

Специфической формой стратегического плана, основываясь на котором можно осуществлять стратегическое управление организацией, на сегодня является бизнес-план, сочетающий в себе черты стратегических и обычных долгосрочных и среднесрочных планов, а также целевых комплексных программ. Этот план обычно составляется или при создании организации или в переломные моменты ее существования, например, при расширении масштабов деятельности, эмиссии ценных бумаг, привлечении крупных займов и т.п. Часто эти мероприятия осуществляются в преддверии серьезных изменений во внешней ситуации и имеют цель предварить их. Хотя многие позиции бизнес-плана скрупулезно просчитываются на срок до пяти лет, они имеют в значительной мере вероятностный характер и успех в деле его реализации далеко не очевиден.

Именно решение стратегических задач, отражающих философию организации, перспективность и неопределенность результата, дает основание причислить бизнес план к категории стратегических.

По сравнению с другими видами планов бизнес-план обладает по крайней мере двумя специфическими особенностями. Во-первых, он должен быть привлекательным поскольку одной из основных его целей является доказательство выгодности того или иного проекта, наглядно демонстрировать всем заинтересованным лицам преимущества, которые они могут получить, приняв участие в его реализации.

Во-вторых, бизнес-план составляется в нескольких вариантах. Основной и наиболее полный предназначен для внутреннего пользования, а на базе его уже разрабатываются варианты с учетом различных видов пользователей. Это вполне понятно, ибо каждого из пользователей интересуют только те моменты, которые создают гарантии их собственных интересов. Для банков, страховых компаний и инвесторов это прежде всего финансовая устойчивость организации; для сбытовых фирм — качество, новизна, дешевизна продукции; для поставщиков — объем потребности в сырье, материалах, полуфабрикатах, комплектующих изделиях, услугах; для профсоюзов — социальные моменты.

Структура бизнес-плана не канонизирована, но тем не менее в нем должен присутствовать определенный набор разделов и показателей, характеризующих как саму организацию, так и будущий проект, ради которого данный документ составляется. Особые требования предъявляются к бизнес-плану антикризисного управления.

Следует «различать две формы кризиса энергокомпании: системную и элементную [21].

Системный кризис в энергокомпании означает неспособность ее выполнять свою миссию, т.е. обязанности по отношению к собственнику (акционерам) и клиентам (потребителям). Используя базовые понятия концепции сбалансированной системы показателей, можно сказать, что подобный кризис охватывает все четыре аспекта деятельности компании: финансы; клиенты; внутренние бизнес-процессы; кадровый и технический ресурсы. Он проявляется в резком ухудшении внешних финансовых характеристик компании, прежде всего в падении курса акций, сокращении выплат дивидендов вплоть до полного их прекращения, приостановке платежей по внешним займам. Все это происходит, как правило, на фоне снижения конкурентоспособности, потери клиентской базы и уменьшения объемов реализации продукции (услуг). Следует подчеркнуть, что при таком кризисе наблюдается выход за пределы определенных параметров критичности, характеризующих финансовую деятельность и сферу взаимоотношений с клиентами. Следовательно, чтобы установить момент наступления и глубину системного кризиса, необходимо знать эти предельные показатели. Они должны быть максимально информативны и минимальны в количественном отношении (1—3, не более), например нижний предел прибыли на одну акцию, предельно допустимое снижение объема продаж, критическая потеря клиентов.

Истоки наиболее тяжелой, системной формы кризиса кроются в следующих двух причинах. Во-первых, это неэффективный менеджмент, не имеющий четкой и ясной стратегии, не способный гибко и адекватно реагировать на изменения в бизнес-среде и управлять своими внутренними ресурсами, поддерживая их необходимое качество и обеспечивая соответствующую результативность бизнес-процессов. Во-вторых, форсмажорные обстоятельства, повлиять на которые менеджмент объективно не имеет возможности, например частая смена собственников, имеющих разные представления о целях бизнеса, резкое падение спроса на энергоносители, высокие темпы инфляции в сочетании со снижением платежеспособности основной массы клиентов, а также непродуманные подходы к реформированию электроэнергетики.

Помимо крайней, системной формы кризиса могут наблюдаться и элементные кризисы. В этом случае финансовые и клиентские параметры энергокомпании остаются в пределах критических характеристик, но происходит явно выраженное снижение эффективности ключевых бизнес-процессов и (или) заметно ухудшается качество кадровой или технической базы производства. Важно отметить, что элементные кризисы являются симптомами и могут быть предтечей серьезного системного кризиса. Поэтому их необходимо своевременно выявлять и нейтрализо- вывать, предполагая, что между ними и системной формой существует некоторый временной лаг. Следовательно, необходимы отдельные противокризисные нормативы для мониторинга внутренних бизнес-процессов, оценки качества персонала и техники (производственных ресурсов), в частности, по надежности электроснабжения, издержкам производства, стабильности и квалификации персонала, возрастной структуре основного оборудования. В табл. 2.1 приведены различные характеристики для идентификации системной и элементной форм кризиса энергокомпании.

Таким образом, можно констатировать две разновидности противокризисного управления в энергокомпании:

- • профилактика как обнаружение, локализация и устранение элементных форм кризиса;

- • выход из системного кризиса.

‘Габлица 2.1

Характеристики форм кризиса энергокомпании

Характеристика | Формы кризиса | |

Системная | Элементная | |

Масштаб охвата | Все сферы деятельности | Внутренние бизнес-нроцессы и (или) управление ресурсами (кадры, техническая база) |

Последствия | Невозможность реализации внешних функций (миссии) | Внешние функции реализуются при снижающейся эффективности производства |

Причины возникновения | Неэффективный менеджмент Форс-мажор | Ориентация на краткосрочные финансовые результаты Потеря контроля над нефинансовыми показателями |

Методы оценки | Внешние противокризисные нормативы (финансы, клиенты) | Внутренние противокризисные нормативы (бизнес-процессы, кадры и техника) |

Способ противокризисных действий | Выход из кризиса: реинжиниринг бизнес-процессов; кардинальное обновление кадровой и технической базы; | Профилактика: мониторинг; совершенствование бизнес-процессов; активизация работы с персоналом |

Профилактика, включающая внутренний мониторинг организации и опережающие противокризисные меры, должна быть интегрирована в процесс реализации корпоративной стратегии. В то же время для преодоления тяжелого, затяжного кризиса может реализовываться и специальная антикризисная стратегия.

Метод сбалансированной системы показателей позволяет создать нормативную базу для противокризисного управления. Она должна включать внешние критические параметры для управления выходом из системного кризиса и внутренние критические параметры для периодического осуществления противокризисной профилактики. Требования к показателям — емкость (информативность) и минимальность. В принципе может быть использован тот же состав показателей, что и для целей контроля реализации стратегии, но численные значения, конечно, будут различаться. Следовательно, энергокомпания должна иметь две разновидности нормативов — стратегические и противокризисные.

Состав и характер первоочередных противокризисных мер зависят от формы и глубины кризиса и факторов, вызвавших соответствующую ситуацию. В общем случае они включают:

• оценку выхода внешних и внутренних показателей деятельности энергокомпании за пределы установленных нормативов;

- • определение критичных (наиболее проблемных) бизнес-процессов, препятствующих выполнению в полном объеме ее миссии;

- • разработку и внедрение бизнес-планов проектов совершенствования или кардинальной перестройки (реинжиниринга) критичных бизнес- процессов;

- • оценку качеств ресурсной базы, разработку и внедрение мер в области развития систем обучения и мотивации персонала, а также обновления технических средств.

Таким образом, независимо от вида бизнеса главной задачей бизнес- планирования для снижения риска банкротства является необходимость:

- • предусмотреть меры по предотвращению кризисных ситуаций в деятельности предприятий;

- • при возникновении кризисных ситуаций разработать мероприятия по уменьшению разрушительного действия.

Бизнес-план должен содержать в себе количественные показатели. Причем в первые два года он должен содержать показатели движения наличности и объемов производства с разбивкой по месяцам и более агрегированные — в последующие годы. В нем должны быть также отражены стратегия и тактика, которые руководство собирается использовать для достижения плановых показателей. Отчеты об ожидаемых прибылях и убытках являются отдельным разделом бизнес-плана и даются с поквартальной разбивкой на первые два года и в годовом исчислении на последующие годы.

Разработка концепции ведения бизнеса для несостоятельного предприятия приобретает особое значение, поскольку организационно-экономическими критериями являются действия антикризисной направленности, причем основанные во многих случаях на нововведениях.

Составляя бизнес-план, предприниматель тщательно отрабатывает стратегию развития своего бизнеса и детально прорабатывает его отдельные этапы, стадии, элементы. Это позволяет ему избежать многих ошибок на подготовительном этапе, что в дальнейшем дает ему возможность сэкономить и силы, и время, и деньги и, главное, выбрать оптимальный вариант. Принять целесообразное решение для практических действий.

Бизнес-план — это инструмент предпроектных исследований, предынвестиционная стадия формирования концепции проектного предложения, в частности, по антикризисному управлению, коммерческой целесообразности проекта в конкретные сроки на основе анализа конъюнктуры рынка и выработки стратегии маркетинга.

Особое внимание уделяется анализу конкурентоспособности фирмы. Для этого проводятся специальные исследования по принятым в практике методам или собственным методикам.

В практике управления существуют различные методы выхода предприятия из кризисной ситуации. Среди них наибольшую эффективность показали реструктуризация и реинжиниринг бизнеса.

Источник

УДК

УДК 338.46 Берловская Е.В доцент кафедры «Менеджмент и маркетинг» Ухтинский государственный технический университет Россия, г. Ухта Сапрыкина Ю.А. доцент кафедры «Менеджмент и маркетинг» Ухтинский государственный

Подробнее

ЭКОНОМИЧЕСКАЯ БЕЗОПАСНОСТЬ ПРЕДПРИЯТИЯ

УДК 658.5 ЭКОНОМИЧЕСКАЯ БЕЗОПАСНОСТЬ ПРЕДПРИЯТИЯ А.С. Гартвик, Казанский (Приволжский) федеральный университет, Россия, г. Казань Ключевые слова: экономическая безопасность, угрозы, кризис, банкротство,

Подробнее

Стратегический и антикризисный менеджмент

Стратегический и антикризисный менеджмент Экономические кризисы. Понятие и сущность антикризисного управления. Понятие кризисов социально-экономических систем. Причины возникновения и динамика развития

Подробнее

Тема 9. прогнозирование в корпорации

Тема 9. Финансовое планирование и прогнозирование в корпорации Вопросы лекции 1. Сущность и принципы финансового планирования 2. Методы финансового планирования и система финансовых планов корпорации 3.

Подробнее

ПРОГНОЗИРОВАНИЕ БАНКРОТСТВА ПРЕДПРИЯТИЯ

УДК 336.67 Е. Э. Егорова студент 3 курса института экономики, Н. О. Григорьева студент 3 курса института экономики, Л. В. Нечипоренко к.э.н., старший преподаватель кафедры «Экономика, организация и коммерческая

Подробнее

КАФЕДРА «ЭКОНОМИКА И ФИНАНСЫ»

ФЕДЕРАЛЬНОЕ ГОСУДАРСТВЕННОЕ ОБРАЗОВАТЕЛЬНОЕ БЮДЖЕТНОЕ УЧРЕЖДЕНИЕ ВЫСШЕГО ОБРАЗОВАНИЯ «ФИНАНСОВЫЙ УНИВЕРСИТЕТ ПРИ ПРАВИТЕЛЬСТВЕ РОССИЙСКОЙ ФЕДЕРАЦИИ» (Уральский филиал) КАФЕДРА «ЭКОНОМИКА И ФИНАНСЫ» ПРИМЕРНАЯ

Подробнее

ФИНАНСОВАЯ ПОЛИТИКА КОРПОРАЦИИ. Тема 6

ФИНАНСОВАЯ ПОЛИТИКА КОРПОРАЦИИ Тема 6 Вопросы 1.Финансовая политика и ее значение в развитии корпорации 2. Цели, задачи и основные этапы формирования финансовой политики 3. Оценка эффективности финансовой

Подробнее

ФОРУМ МОЛОДЫХ УЧЕНЫХ 3(19)

")

УДК 336.64 Пичуркова И. Ю. студентка 5 курса экономического факультета Московский технологический университет Россия, Москва ФИНАНСОВОЕ СОСТОЯНИЕ КАК ФАКТОР ОБЕСПЕЧЕНИЯ ЭКОНОМИЧЕСКОЙ БЕЗОПАСНОСТИ ПРЕДПРИЯТИЯ

Подробнее

1. Цели и задачи дисциплины

1. Цели и задачи дисциплины Рабочая программа по дисциплине «Корпоративные финансы» разработана в соответствии с требованиями ФГОС ВО, компетентностным подходом, реализуемым в системе ВО. Преподавание

Подробнее

АНТИКРИЗИСНОЕ УПРАВЛЕНИЕ

Аудиторско-консалтинговая группа АНТИКРИЗИСНОЕ УПРАВЛЕНИЕ РУКОВОДИТЕЛЬ ДЕПАРТАМЕНТА Константин Городилов Начальник отдела антикризисного управления АКГ «МЭФ-Аудит» Специализируется на осуществлении проектов,

Подробнее

ПРОЕКТ. Санкт-Петербург г.

ПРОЕКТ программы комплексного развития систем коммунальной инфраструктуры муниципального образования ЗАТО г. Североморск до 225 года Анализ финансово-хозяйственной деятельности организаций коммунального

Подробнее

ФОРУМ МОЛОДЫХ УЧЕНЫХ 5(9)

")

УДК 338.3 Синицын Н.Ю. студент магистратуры 2 курс, факультет «Экономический» Государственный социально-гуманитарный университет Россия, г. Коломна АНАЛИЗ ФИНАНСОВО-ЭКОНОМИЧЕСКИХ ПОКАЗАТЕЛЕЙ НА ПРИМЕРЕ

Подробнее

Источник

Бизнес-план как инструмент антикризисного управления Модульная программа повышения квалификации «Проектно – инновационные решения в сфере туризма, гостеприимства и сервисного обслуживания» Голощапова Т. В. (ФГБОУ ВО «ПВГУС» ) 2016 г

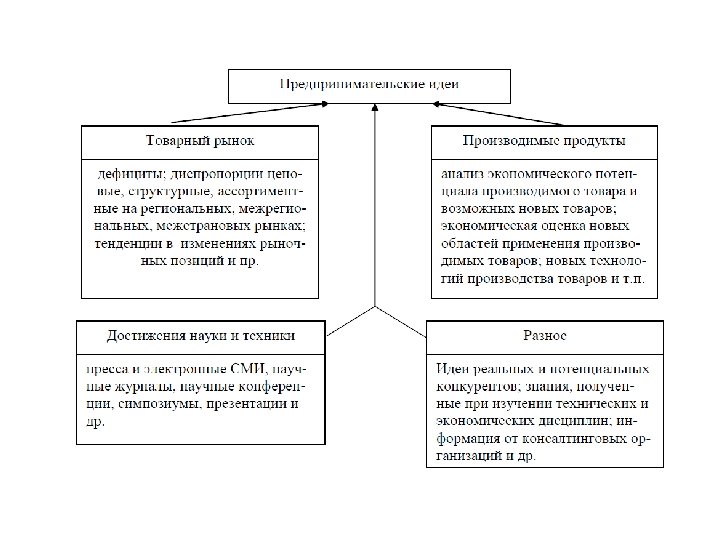

1. Источники предпринимательских идей 2. Критерии отбора предпринимательских идей 3. Предварительная оценка предпринимательской идеи 4. Специфические черты бизнес-плана 5. Содержание основных разделов бизнесплана

Критерии отбора предпринимательских идей

Правила проведения предварительной оценки предпринимательской идеи 1. Попробуйте оценить доходы вашего будущего проекта в месяц, желательно это провести в динамике для первого года и возможно в среднем в разрезе годового периода в последующие два-четыре года.

2. Постарайтесь собрать все расходы, которые предполагается производить ежемесячно в ходе реализации проекта (за исключением первоначальных расходов на его запуск). Они могу включать: • прямые расходы на приобретение или производство товаров/ услуг • заработную плату + страховые выплаты + бонусы • аренду помещения + коммунальные • аренду офиса + расходы на его содержание и функционирование • транспортные расходы • расходы на реализацию • расходы на рекламу • расходы на ремонт • прочие расходы

3. Оцените первоначальные вложения в проект. Они могут включать расходы на открытие магазина или ресторана, подготовка сайта для запуска интернет портала и другие в зависимости от специфики проекта. Данные расходы следует учесть в тот период когда они будут производиться.

4. Следует рассчитать налоговую нагрузку на проект – налог на имущество и налог на прибыль или налог по УСН. 5. Если планируется реализация проекта за счет кредитных средств, необходимо учесть выплату процентов, а также самого кредита. 6. Производится вычитание расходных частей проекта из доходной и на выходе – денежный поток проекта. Как раз на этом этапе можно скорректировать возврат самого кредита (тела кредита), исходя из того, что денежный поток должен быть положительным.

7. Скорее всего, поток в первые месяцы, а может годы, зависит от масштабности проекта, будет отрицательным. Получившаяся отрицательная сумма – это как раз та сумма, которая требуется для реализации проекта и его поддержания.

Бизнес-план, как никакой из других планов фирмы, имеет внешнюю направленность, и в отличие от традиционного плана экономического и социального развития предприятия бизнес-план учитывает не только внутренние цели предпринимательской организации, но и внешние цели.

Главное отличие ТЭО от бизнес-плана – это то, что технико-экономическое обоснование направлено на производственно-технические аспекты проекта, а коммерческие, рыночные проблемы будущего бизнеса остаются почти нераскрытыми.

в отличие от стратегического плана бизнес-план включает")

Различия между стратегическим планом и бизнес-планом: 1) в отличие от стратегического плана бизнес-план включает не весь комплекс общих целей фирмы, а только одну из них – ту, которая связана с созданием и развитием определенного бизнеса; 2) стратегические планы – это обычно планы с растущим горизонтом времени. Бизнес-план имеет четко очерченные временные рамки; 3) в бизнес-плане функциональные составляющие (планы производства, маркетинга и др. ) имеют гораздо более весомое значение, чем в стратегическом плане

Внешние цели бизнес-плана: – оправдание доверия инвесторов и кредиторов; – убеждение их в возможностях развития предприятия, профессионализме ее сотрудников, и наличии необходимых ресурсов; – убеждение в необходимости финансовой помощи и выгодности сотрудничества с вами.

Внутренние цели бизнес-плана: 1. Бизнес-план позволяет определить порядок действий по руководству бизнесом. 2. Так как планирование – постоянный процесс, то готовый документ должен постоянно обновляться, что делает компанию гибкой к нововведениям — маркетинговым, техническим, кадровым, информационным, организационным и др. 3. Составление бизнес-плана позволяет обновить знания и понимание бизнеса, а также лучше понять положение предприятия на рынке. 4. Бизнес-план указывает направление управленческой стратегии и приведет к совершенствованию всей системы управления. 5. Наличие грамотно качественно составленного бизнесплана – своеобразная гарантия успеха проекта, а так же уверенности управленческого состава в выбранном направлении действий.

В состав основных разделов бизнес-плана входят следующие: 1. Титульный лист 2. Резюме (оформляется в конце) 3. Краткая обзорная информация о предприятии 4. Анализ рынка 5. План маркетинга 6. Производственный план 7. Описание бизнеса и организационный план 8. Финансовый план 9. Оценка рисков 10. Календарный план Приложения

3. Правовая")

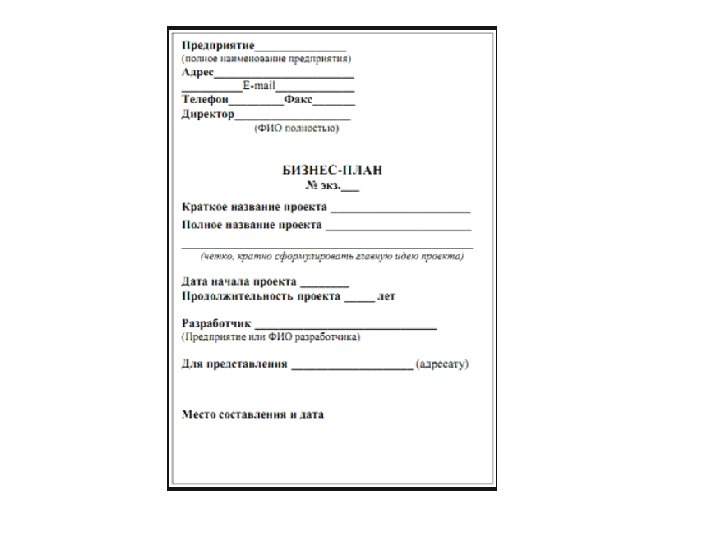

Оформление титульного листа 1. Наименование бизнес-плана 2. Наименование юридического лица (индивидуального предпринимателя) 3. Правовая форма (ИП, ООО, АО, ПАО…) 4. Вид деятельности по бизнес плану (полное наименование) 5. Вид деятельности по бизнес-плану (код ОКВЭД) 6. Дата регистрации 7. Адрес регистрации 8. Адрес фактический 9. Контактные данные (телефон, факс, e-mail) 10. Наличие инновационной составляющей бизнес проекта 11. Направление инвестиций: 12. Количество создаваемых новых рабочих мест по бизнес-плану 13. Срок окупаемости проекта 14. Заявление о конфиденциальности

Внутренняя норма доходности")

Резюме Итоговые показатели проекта Первоначальные вложения Чистый дисконтированный денежный поток (NPV) Внутренняя норма доходности (IRR) Срок окупаемости с учетом дисконтирования Срок окупаемости без учета дисконтирования

Резюме Цель проекта. – Производственные цели – это выпуск определенного объема товаров и услуг, повышение их качества, увеличение эффективности производства, снижение себестоимости, экономное использование ресурсов. – Маркетинговые цели связаны с завоеванием тех или иных рынков сбыта, привлечением новых покупателей (клиентов), продлением жизненного цикла товаров и услуг, достижением лидерства в ценах и пр. – Научно-технические цели фокусируются на создании и внедрении в производство новых и усовершенствовании существующих образцов продукции, доведении их до уровня требований мировых стандартов.

за последние отчетные периоды (если имеются).")

Резюме Основные финансовые показатели юридического лица (индивидуального предпринимателя) за последние отчетные периоды (если имеются). Показатели Выручка, руб. Расходы, руб. Прибыль, руб. 1 год 2 год 3 год

Резюме Краткое описание товаров, работ или услуг. Ценовая политика. Рынки сбыта. Краткое описание стратегии развития бизнеса. Риски. Потребность в инвестициях. Описание инновационной составляющей бизнес плана. Бюджетная эффективность. Социальная эффективность. Общественная полезность.

Краткая обзорная информация о предприятии · основные виды деятельности и характер компании; профиль компании (производство, торговля или сфера услуг); · стадия развития данного бизнеса; · цели предприятия и его организационно-правовая форма; · что и как компания намерена предлагать своим клиентам; · основные технико-экономические показатели предприятия за прошлые пять лет; · нынешние и перспективные географические рамки деятельности компании; · показатели конкурентоспособности товаров и предприятий по конкретным рынкам и периодам; · отличия данного предприятия от других компаний.

- анализ конкуренции - анализ")

Анализ рынка -положение в отрасли – описание продукции (услуг) – анализ конкуренции – анализ конкурентной среды

Анализ рынка Положение в отрасли Характеристика отрасли • Общая характеристика потребности и объема производства товаров, работ, услуг в регионе. • Значимость предлагаемого направления для экономического и социального развития района, города, области, в котором реализуется данный бизнесплан. • В случае ориентированности бизнеса на внешние рынки – общая характеристика потребности и объемов производства на предполагаемых территориях. Определение емкости • Определить географические границы рынка, которые Вы хотите охватить; • Найти и проанализировать имеющиеся данные об объемах производства товаров (выполняемых работах, оказываемых услугах). Оценка перспектив развития рынка

. • Какими характеристиками обладает выпускаемая продукция (услуга) •")

Анализ рынка Описание продукции( работ, услуг). • Какими характеристиками обладает выпускаемая продукция (услуга) • Что представляет собой продукция или услуга данного вида – ее отличительные особенности Анализ конкуренции (основные конкуренты). • Какие из компаний-конкурентов работают в Вашем рыночном сегменте? • Какой у них имидж и деловая репутация? • Каков уровень цен на товары (услуги) Ваших конкурентов? • Какая из фирм-конкурентов наиболее близко к Вам расположена? • Какова их доля на рынке (при возможности определить)? • Как обстоят дела у конкурентов (объем продаж, прибыльность, внедрение новых моделей, технический сервис, если речь идет о машинах и оборудовании)? • Уровень качества, дизайна, мнение покупателей о компаниях- конкурентах? • Насколько значимы товары (услуги) конкурентов для потребителя?

Цена, руб.")

Анализ рынка Название Место фирмы- нахожде конкурен ния та Продукт (работа, услуга) Цена, руб. Сильные Слабые стороны

Анализ рынка

. - Обоснование цены на продукцию")

План маркетинга – Сегментация потребителей. – Сбыт продукции (услуги). – Обоснование цены на продукцию (услугу). – Реклама.

План маркетинга Сегментация потребителей Географический • расположение рынка; • численность и плотность населения; • динамика развития региона (района, города и т. д. ). Демографический • количественный и качественный состав семьи; • уровень доходов; • род занятий; • образование; • религиозные убеждения. Поведенческий • повод для совершения покупки; • искомые выгоды; • статус пользователя; • интенсивность потребления; • степень приверженности; информированность о товаре (услуге); • отношение к товару (услуге). Психологический • общественное положение; • образ жизни; • тип личности.

. Основные варианты сбыта продукции: • Организация сбыта")

План маркетинга Организация сбыта продукции (работы, услуги). Основные варианты сбыта продукции: • Организация сбыта через собственную торговую точку; • Сдача на реализацию; • Реализация через посредников; • Оптовые поставки; • Другое.

. «Себестоимость «Цена конкурентов на продукции")

План маркетинга Обоснование цены на производимую продукцию (работу, услугу). «Себестоимость «Цена конкурентов на продукции (услуги) + аналогичный товар прибыль» (услугу)» «Цены, определяемые «Наценка за уникальность спросом клиентов на качества Вашего товара данный товар (услуги)» (услугу)»

План маркетинга Организация рекламной кампании и ориентировочный объем затрат на ее проведение. Реклама Стимулировани Личная е продажа сбыта Прямой маркетинг • упаковка; • СМИ; • брошюры, каталоги; • справочники; • наружная реклама; • интернет; • экспозиция в местах продаж; • сувенирная реклама; • собственный сайт. • конкурсы; • призы, подарки, купоны, скидки; • снижение цен; • торговые выставкиярмарки; • спонсорство; • накопительные бонусы; • бесплатные образцы товаров. • продажа по каталогам; • прямая почтовая рассылка; • электронная рассылка; • телемаркетинг; • собственный сайт.