Бизнес план кадровой службы и основные форматы кадрового планирования

Безусловно, прежде чем спланировать

бюджет службы персонала, необходимо

иметь в наличии Бизнес – план компании

по персоналу.

Бизнес – план кадровой службы – это

комплекс взаимосвязанных кадровых

мероприятий, направленных на реализацию

конкретных целей организации и каждого

работника и охватывающих планирование

всех видов работ с персоналом в

организации.

Итак, бизнес – план по персоналу нужен

для компании, потому что позволяет:

грамотно

простроить стратегию работы с персоналом,

исходя из целей компании;определить

бюджет расходов на персонал и отстоять

его перед руководством;спрогнозировать

возможность достижения целей компании

с точки зрения развития человеческого

ресурса фирмы;презентовать план работы специалиста

по HR перед другими менеджерами компании;«держать в

голове» приоритеты в работе с персоналом;разработать

несколько вариантов плана в зависимости

от существующей бизнес – стратегии,

в которой прописаны разные сценарии

развития компании;показать

«прозрачность» работы с персоналом

для учредителей;формировать

необходимый уровень взаимоотношений

с окружающей социальной средой, что

является актуальным для градообразующих

предприятий;произвести

оценку стоимости фирмы и т.д.

Сложности, которые могут встречаться

при наличии бизнес – плана по персоналу:

трудно убедить

руководство на получение финансового

ресурса в необходимом размере и

закрепить эти статьи расходов;отсутствует

гибкость при управлении бюджетом, если

в стратегическом плане компании не

предусмотрен механизм контроллинга

и коррекции;сложно

предусмотреть непредвиденные затраты;при долгосрочном

планировании цена ошибки очень велика;возникает

психологическое сопротивление

специалистов по HR перед « более

объективной» оценкой эффективности

работы службы по персоналу руководством

компании и т.д.

Основные форматы кадрового планирования

(бюджеты по направлениям затрат на

персонал)

Привлечение нового персонала

Отдел | Должность | Кол-во | Срок найма | Затраты на подбор | Затраты на оборудование рабочего | Компенсационный пакет |

Такие же форматы в виде таблиц

разрабатываются по следующим направлениям:

Планируемые увольнения и перемещения

Обучение и развитие персонала

Фонд оплаты труда

Социальные программы фирмы

76. Управление затратами на персонал. Понятие эффективности труда.

Затраты на персонал — это интегральный

показатель, объединяющий расходы

предприятия, понесенные на каждом этапе

системы управления персоналом: на

этапах привлечения и планирования

персонала, нормирования, организации

и оплаты труда, деловой оценки, адаптации

и планирования карьеры работников, на

этапе обучения и продвижения сотрудников,

при высвобождении и решении социальных

проблем коллектива. Согласно рекомендациям

Международной конференции статистиков

по труду затраты на персонал (стоимость

труда) включают оплату производственной

работы, выплаты, касающиеся неотработанного

оплачиваемого времени, премии и

денежные награждения, стоимость

пищи и другие выплаты в натуральной

форме, стоимость жилья для работников,

оплачиваемого работодателем, расходы

работодателей на социальное обеспечение,

стоимость профессионального обучения,

культурно-бытовых условий и смешанные

статьи (транспорт для работающих,

рабочая одежда, восстановление

здоровья, налоги на заработную плату).

Прямая зарплата и оклады — это плата

за прямое отработанное время рабочим

с повременной оплатой; прогрессивные

выплаты рабочим с повременной оплатой;

заработки сдельщиков (включая

сверхурочные, премиальные); выплаты

премий за сверхурочную

работу, ночную смену и работу в выходной

день; доплаты за ответственность,

за грязь, опасность и неудобства,

денежные компенсации за еду и т.п.;

выплаты по системе гарантированной

заработной платы, доплата по прожиточному

минимуму и другие регулярные доплаты,

рассматриваемые как прямая зарплата

и оклады.

Оплата неотработанного времени — это

оплата ежегодного отпуска, другого

оплачиваемого отпуска, включая отпуск

за выслугу лет; государственных и других

признанных праздников; другого

оплачиваемого времени отсутствия

работника (рождение или смерть членов

семьи, свадьба, профсоюзная деятельность

и т.д.); выплата выходного пособия,

окончательного расчета, если они не

считаются расходами на социальное

обеспечение.

Премиальные и денежные вознаграждения

— это премии в конце года или сезонные

премии; премии по участию в прибылях;

дополнительные выплаты к отпуску сверх

обычной оплаты отпуска и другие

премии и денежные вознаграждения.

Стоимость жилья для рабочих — это

стоимость жилья, являющегося или не

являющегося собственностью организации

(дотации, субсидии и т.п.); другие виды

стоимости жилья.

Расходы работодателей на социальное

обеспечение — это установленные

законом выплаты на социальное обеспечение

(по программам, охватывающим старость,

инвалидность и потерю кормильца,

болезни, материнство, производственные

травмы, безработицу, пособия

многосемейным); выплаты по частным

программам социального обеспечения

и социальному страхованию по коллективному

договору, контракту или необязательные

(по программам, охватывающим старость,

инвалидность и потерю кормильца,

болезни, материнство, производственные

травмы, безработицу, пособия многосемейным):

а) прямые выплаты занятым, связанные

с отсутствием на работе из-за травмы,

с целью компенсации потерь в заработке;

б) другие прямые выплаты занятым,

рассматриваемые как социальные страховые

пособия; стоимость ухода за больными

и медицинского обслуживания; выходное

пособие и окончательный расчет, если

они считаются расходами на социальное

обеспечение.

Стоимость профессионального обучения

— это плата за обучение и другие выплаты

за услуги инструкторов со стороны

учебных заведений, за учебный

материал, возмещение рабочим платы за

обучение и т.п.

Стоимость культурно-бытового обслуживания

— это стоимость столовой на предприятии’и

другие услуги по питанию; стоимость

образования, культурных, восстановительных

и связанных с этим средств обслуживания

и услуг.

Стоимость труда, нигде не классифицированная,

— это стоимость транспортировки на

работу и с работы, предпринятой

работодателем (включая также

возмещение платы за проезд и т.п.);

стоимость рабочей одежды; стоимость

восстановления здоровья и другие виды

стоимости труда; налоги, рассматриваемые

как стоимость труда: налоги на

использование наемного труда и на

списочный состав после вычитания доплат

как скидок, сделанных государством .

В России издержки работодателя на

персонал включают три группы затрат:

расходы на оплату труда (фонд заработной

платы); выплаты социального характера;

расходы, не относящиеся к фонду заработной

платы и выплатам социального характера.

В управленческом учете в целях управления

и контроля все затраты классифицируют

по двум направлениям:!) для расчета

себестоимости продукции и определения

прибыли; 2) для принятия управленческих

решений и планирования (рис. 1).

Рис. 1 Классификация затрат на

персонал по целям управления

С целью формирования себестоимости и

прибыли затраты могут быть прямыми

и косвенными, основными и накладными.

Показатели, используемые в управленческом

учете для управления затратами,

представлены на рис. 2

Рис. 2 Показатели, используемые в

управленческом учете для управления

затратами

С целью принятия управленческих решений

и планирования затраты группируются

в зависимости от динамики объемов

выпуска продукции и делятся на

переменные и постоянные.

Таким образом, в системе управленческого

учета появляется возможность гибкого

ценообразования на продукцию, управления

выручкой и прибылью на основе учета

полных и неполных затрат (сумм покрытия).

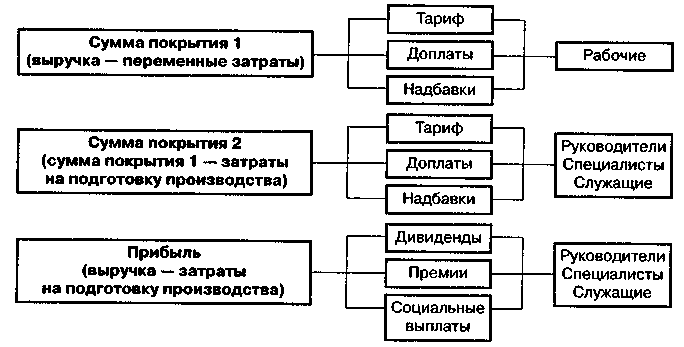

Сумма покрытия — это превышение

чистого оборота над прямыми издержками.

Сумма покрытия затрат на производство

рассчитывается из следующих слагаемых:

планируемая величина совокупных

косвенных затрат на производство,

реализацию и управление производством

и плановая прибыль, в которую закладывается

размер социальных выплат и выплат

стимулирующего характера.

Ставки покрытия могут устанавливаться

для каждой категории персонала и по

каждому подразделению в соответствии

с положениями об оплате труда,

положениями по премированию, бюджетами

расходов на оплату труда, определяющими

порядок и формирование выплат.

Таким образом, с помощью инструментов

контроллинга появляется возможность

управления затратами на персонал в

тесной связи с результатами труда

работников и источниками выплат (рис.3).

Рис. 3 Формирование источников

выплат с использованием инструментов

контроллинга

Основными показателями эффективности

управления затратами на содержание

персонала на предприятии в мировой

практике являются соотношение

расходов на персонал и объема реализации

продукции предприятия, удельные

затраты на содержание работника,

соотношение совокупных затрат на

персонал и количество производительного

времени работы предприятия за отчетный

период.

Соседние файлы в предмете [НЕСОРТИРОВАННОЕ]

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

Источник

Автор: Лилия Патрушева – заместитель генерального директора по персоналу ЗАО “Сантехкомплект Урал”

Человеческие Ресурсы Урала

Актуальность проблемы

Около двух лет на рынке консалтинговых и образовательных услуг в области менеджмента всё чаще и настойчивее предлагаются программы по управлению проектами, управлению изменениями и… бюджетированию. Что это, потребности организаций, или просветительская деятельность всевозможных обучающих центров? Наверное, и то, и другое. Интересным же моментом является то, что специалисты по HR не очень любят «откровенничать» на тему управления бюджетом…

Примерно год назад, делая доклад на Клубе менеджеров по персоналу в г. Екатеринбурге, я столкнулась с проблемой, озвученной одним из коллег: «Пусть бюджетами занимается финансовый блок, а службе персонала должны просто выделяться средства. Зачем специалисту по HR дублировать финансиста?». И вправду, зачем? Этот вопрос ещё раз заставил меня задуматься над тем, почему число специалистов, управляющих расходами на персонал значительно меньше тех, кто по каким – то причинам не умеет, не может или не хочет вводить бюджетирование собственных финансовых затрат. С моей точки зрения, существуют следующие сложности:

- большинство специалистов по HR имеют слабую экономическую подготовку, что приводит к их внутреннему психологическому сопротивлению перед зверем по имени «бюджет»;

- нет российских практических наработок по бюджетированию расходов на персонал, сведённых в единый литературный труд специально для HR,

- не на всех фирмах существует необходимость в постановке управленческого учёта денежных средств, т.к. предприятия находятся на разных этапах своего организационного развития;

- исторически сложилось так, что в первую очередь всеми затратами на предприятии управляет генеральный директор, которому крайне сложно впоследствии делегировать часть своих полномочий, а значит, и власти другому руководителю;

- часто между директором по персоналу и финансовым директором существует противоборство на тему, кто управляет таким «сильным и весомым» ресурсом, как фонд оплаты труда;

- недостаточный управленческий уровень у специалистов по HR;

- отсутствие на предприятии стратегического планирования и постановки конкретных задач приходит к отсутствию потребности в формировании бюджета под несуществующую задачу;

- неготовность генеральных директоров делегировать часть полномочий своим службам по персоналу по вопросам стратегического и оперативного управления человеческим ресурсом;

- отсутствие взаимосвязи между результатами управления финансовыми расходами и заработной платой специалиста по HR;

- нежелание специалистов по персоналу брать ответственность на себя по финансовым расходам, или … опять таки неумение…

Говоря про «неумение», хочется отметить, что, когда менеджер по HR заключает договор на закрытие вакансии, получает счёт за семинар или планирует новое рабочее место, он уже управляет денежным ресурсом. Остаётся лишь научиться делать это более грамотно.

Теоретические аспекты бюджетирования

Что же такое «бюджет» и процесс «бюджетирование»? Бюджетом называется директивный документ, представляющий собой реестр планируемых расходов и доходов с распределением по статьям на соответствующий период времени. Бюджет является документом, определяющим ресурсные ограничения предприятия, поэтому при управлении стоимостью на первый план выходит затратная его составляющая.

Предположим, что годовой бизнес – план по персоналу – это проект. Тогда «под бюджетированием понимается определение стоимостных значений выполняемых в рамках проекта работ и проекта в целом, процесс формирования бюджета проекта, содержащего установленное (утверждённое) распределение затрат по видам работ, статьям затрат, по времени выполнения работ, по центрам затрат или по иной структуре. Бюджет может быть сформирован как в рамках традиционного бухгалтерского плана счётов, так и с использованием специального плана счетов управленческого учёта» (Справочник по управлению персоналом, №2, 2003).

Процесс бюджетирования охватывает четыре стадии: составление проекта бюджета, рассмотрение и утверждение его полномочным лицом, исполнение бюджета и контроль, составление отчёта об исполнении бюджета и его анализ. Принципами бюджетного процесса является единство, самостоятельность, балансовый метод.

По сути дела, бюджетирование для специалистов по HR – это процесс планирования бюджета расходов на персонал, организация затрат, контроль за денежными средствами и анализ их расходования.

Плюсы и минусы существования бизнес – плана по персоналу

Безусловно, прежде чем спланировать бюджет службы персонала, необходимо иметь в наличии Бизнес – план компании по персоналу. Будучи на авторском семинаре Зоси Герчиковой, мы с коллегами выделили ряд причин, по которым существование бизнес – план просто необходимо, а также сложности, которые возникают при его наличии.

Итак, бизнес – план по персоналу нужен для компании, потому что позволяет:

- грамотно простроить стратегию работы с персоналом, исходя из целей компании;

- определить бюджет расходов на персонал и отстоять его перед руководством;

- спрогнозировать возможность достижения целей компании с точки зрения развития человеческого ресурса фирмы;

- презентовать план работы специалиста по HR перед другими менеджерами компании;

- «держать в голове» приоритеты в работе с персоналом;

- разработать несколько вариантов плана в зависимости от существующей бизнес – стратегии, в которой прописаны разные сценарии развития компании;

- показать «прозрачность» работы с персоналом для учредителей;

- формировать необходимый уровень взаимоотношений с окружающей социальной средой, что является актуальным для градообразующих предприятий;

- произвести оценку стоимости фирмы и т.д.

Сложности, которые могут встречаться при наличии бизнес – плана по персоналу:

- трудно убедить руководство на получение финансового ресурса в необходимом размере и закрепить эти статьи расходов;

- отсутствует гибкость при управлении бюджетом, если в стратегическом плане компании не предусмотрен механизм контроллинга и коррекции;

- сложно предусмотреть непредвиденные затраты;

- при долгосрочном планировании цена ошибки очень велика;

- возникает психологическое сопротивление специалистов по HR перед « более объективной» оценкой эффективности работы службы по персоналу руководством компании и т.д.

Практический опыт бюджетирования

В ЗАО «Сантехкомплект – Урал» система бюджетного планирования существует практически с первого дня. Каждое структурное подразделение является центром финансового учёта. Все расхода на предприятии закреплены за ответственным лицом. Как правило, руководители принимают решения и несут ответственность в рамках утверждённого бюджета своего подразделения.

Я занимаюсь бюджетированием расходов на персонал в нашей компании около двух лет. Как и у большинства HR, у меня нет экономического образования, лишь неоценимый практический опыт, полученный благодаря собственным ошибкам и консультациям нашего финансового директора. Предложенные мною наработки по этой теме, далеко не идеальны, но они – рабочие, что и является их практической ценностью.

Технология разработки бюджета расходов на персонал

При разработке бюджета расходов на персонал я придерживаюсь следующей технологии:

Определение статей расходов на персонал

На разных предприятиях у директоров по HR существуют разные полномочия и зоны ответственности. На нашей фирме мне, как заместителю генерального директора по персоналу, делегированы полномочия по формированию и управлению следующими статьями затрат:

- Фонд оплаты труда (ФОТ): фиксированная часть заработной платы, бонусы, премии, переработка, оплата труда совместителей;

- Социальные программы фирмы: социальный пакет, материальная помощь, внутрифирменные мероприятия;

- Стоимость привлечения, увольнения, ротации персонала;

- Оборудование новых рабочих мест;

- Обучение и развитие персонала;

- Командировочные расходы в связи с обучением;

- Командировочные расходы в связи со стажировкой;

- Подписка, затраты на литературу

Разработка форматов кадрового планирования

Для прогнозирования расходов удобно опираться на конкретные планы по работе с персоналом в компании. Такие планы могут иметь разные форматы, и каждый специалист по персоналу разрабатывает свои, удобные для него в планировании формы. Конечно же, лучше всего начинать с долгосрочного планирования.

Мною разработаны следующие форматы кадрового планирования (таблицы №1 – 5).

Таблица №1

Привлечение нового персонала в 2002 г.

| Отдел | Должность | Кол-во | Срок найма | Затраты на подбор | Затраты на оборудование рабочего места | Компенсационный пакет |

Таблица №2

Планируемые увольнения и перемещения в 2002 г.

Ф.И.О. сотрудника | Занимаемая должность | Размер ЗП + компенсация | Сроки увольнения или перемещения | Планируемая должность | Размер ЗП + компенсаций (в новой должности) |

Таблица №3

Обучение и развитие персонала в 2002 г.

Категория сотрудников | Тема обучения | Форма обучения | Продолжительность | Сроки обучения | Стоимость обучения | Командировочные затраты | Наличие уже заключённых договоров | Прочие затраты и комментарии |

Таблица №4

Фонд оплаты труда

Должность | Фиксированная ЗП | Переменная ЗП (премии и бонусы) | Периодичность выплаты премии | примечания |

Таблица №5

Социальные программы фирмы

Виды социальных программ | Категория сотрудников | Численность | Периодичность выплат | примечания |

Сбор информации от руководителей

Имея такие или подобные форматы кадрового планирования, можно предложить их для заполнения руководителям подразделений, а также топ – менеджерам. Обычно на это уходит 7 – 10 дней. При получении данных планов важно уточнять, под какие задачи руководители набирают персонал, каковы ожидания от сотрудников, прошедших тот или иной курс обучения, как это всё отразиться на повышении производительности труда в целом по фирме.

Свод проектов форматов кадрового планирования

Сведение информации от линейных руководителей и топ – менеджеров – это, пожалуй, самый трудоёмкий процесс в технологии разработки бюджета расходов на персонал. Часто, видение руководителей среднего и высшего звеньев не совпадают. Например, при планировании численности персонала на год, иногда руководители подразделений стремятся значительно разгрузить своих сотрудников за счёт привлечения дополнительной рабочей силы. Такие тенденции относятся к экстенсивному пути повышения эффективности труда. Топ – менеджеры при планировании чаще всего стремятся повысить эффективность труда у существующих сотрудников иным путём, и, поэтому, увеличение численности планируется ими в меньшем количестве. В такой ситуации приходится проводить несколько встреч по согласованию стратегических задач, путей их достижения. При организации подобных процедур руководителю по персоналу очень помогают навыки ведения групповых работ и дискуссий.

Разработка бюджета расходов на персонал

Имея на руках сводные проекты планов затрат на персонал, необходимо спрогнозировать стоимость услуг по найму, обучению и другим расходам. В итоге, учитывая временной фактор, вид оплаты (наличный, безналичный), бюджет расходов на персонал можно свести в форму, представленную в таблице № 6.

Таблица № 6

Операционные расходы на персонал

Наименование | Код | Январь | … | итого | |||||

| . | Затраты | Оплата | Вид оплаты | . | . | . | . | . | |

Фонд оплаты труда:

| . | . | . | . | . | . | . | . | . |

Социальные выплаты и льготы | . | . | . | . | . | . | . | . | . |

Привлечение, увольнение, ротация персонала | . | . | . | . | . | . | . | . | . |

Оборудование новых рабочих мест | . | . | . | . | . | . | . | . | . |

Обучение и развитие персонала | . | . | . | . | . | . | . | . | . |

Командировочные расходы в связи с обучением | . | . | . | . | . | . | . | . | . |

Командировочные расходы в связи со стажировкой | . | . | . | . | . | . | . | . | . |

Подписка, затраты на литературу | . | . | . | . | . | . | . | . | . |

ИТОГО расходов на содержание персонала | . | . | . | . | . | . | . | . | . |

Защита бюджета расходов на персонал перед руководством

Процесс защиты собственного бюджета – это апофеоз всех физических, да и психических затрат специалиста по персоналу. Замечательно, если HR владеет навыками переговоров, аргументирования и отработки возражений, ещё лучше, если есть опыт ораторского искусства, совсем хорошо, если директор по персоналу обладает соответствующим авторитетом, а финансовый директор является его союзником. Но, как показывает практика, часть расходов на персонал всё равно секвестируется. И, после утверждения генеральным директором общего бюджета предприятия, у службы по персоналу появляются закреплённые статьи расходов на персонал. С этого момента руководитель по HR может принимать решения в рамках своего бюджета и нести ответственность за его исполнение.

Ответственность за расходы на персонал. Делегирование полномочий

Хочется отметить, что не всегда ответственность за расходами на персонал ложится на плечи руководителя по HR. В зависимости от политики управления на предприятии, эти полномочия могут делегироваться линейным руководителям, а у директора по персоналу должен оставаться механизм контроллинга и корректировки.

Важно лишь помнить, что, то, чем специалист по HR собирается управлять, на тот ресурс у него и должны быть полномочия, закреплённые в утверждённом бюджете.

Источник