Бизнес план энергетической компании на примере

Âûðàáîòêà òåïëîâîé è ýëåêòðè÷åñêîé ýíåðãèè êàê âèä äåÿòåëüíîñòè ÎÀÎ “Ñèáèðñêàÿ ýíåðãåòè÷åñêàÿ êîìïàíèÿ”. Ôèíàíñîâî-ýêîíîìè÷åñêèå ïîêàçàòåëè ïðåäïðèÿòèÿ, õàðàêòåðèñòèêà ýíåðãåòè÷åñêèõ ýëåêòðîñòàíöèé. Ðûíêè ñáûòà è ïîêàçàòåëè êà÷åñòâà ïðîäóêöèè.

Îòïðàâèòü ñâîþ õîðîøóþ ðàáîòó â áàçó çíàíèé ïðîñòî. Èñïîëüçóéòå ôîðìó, ðàñïîëîæåííóþ íèæå

Ñòóäåíòû, àñïèðàíòû, ìîëîäûå ó÷åíûå, èñïîëüçóþùèå áàçó çíàíèé â ñâîåé ó÷åáå è ðàáîòå, áóäóò âàì î÷åíü áëàãîäàðíû.

Ðàçìåùåíî íà https://www.allbest.ru/

¹ | Ïîêàçàòåëè | åäèíèöû èçìåðåíèÿ | ÎÀÎ “Ñèáýêî” |

1 | Âûðó÷êà | ìëí. ðóá. | 15469 |

2 | Ïðèáûëü îò ïðîäàæ | ìëí. ðóá. | 728,368 |

3 | ×èñòàÿ ïðèáûëü | ìëí. ðóá. | 539,069 |

4 | Ïîêàçàòåëü EBITDA | ìëí. ðóá. | 2377 |

5 | Ñòîèìîñòü ÷èñòûõ àêòèâîâ | ìëí. ðóá. | 13955 |

Óñòàíîâëåííàÿ ýëåêòðè÷åñêàÿ ìîùíîñòü ÎÀÎ “ÑÈÁÝÊΔ íà íà÷àëî 2011 ãîäà ñîñòàâëÿåò – 2 554,5 ÌÂò, òåïëîâàÿ – 6 782 Ãêàë/÷àñ.

Íà ñåãîäíÿøíèé äåíü ÎÀÎ “ÑÈÁÝÊΔ – ãðóïïà êîìïàíèé, â ñîñòàâ êîòîðîé âõîäÿò äâà ôèëèàëà (“Ãåíåðàöèÿ”, “Ëîêàëüíûå êîòåëüíûå”) è ñåìü äî÷åðíèõ çàâèñèìûõ îáùåñòâ (ÇÀÎ “Ðåãèîíàëüíûå ýëåêòðè÷åñêèå ñåòè”, ÇÀÎ “Àâòîòðàíñïîðòíîå ïðåäïðèÿòèå”, ÎÀÎ “Íîâîñèáèðñêãîðòåïëîýíåðãî”, ÇÀÎ “Íîâîñèáèðñêýíåðãî”, ÍÎÓ “Ýíåðãîöåíòð”, ÇÀÎ ×ÎÏ “Ýëåêòðà”, ÇÀÎ Þðèäè÷åñêàÿ êîìïàíèÿ “Ãðàâèñ”). Îáùàÿ ÷èñëåííîñòü ïåðñîíàëà ãðóïïû êîìïàíèé ÎÀÎ “ÑÈÁÝÊΔ – îêîëî 9 òûñÿ÷ ÷åëîâåê. ÎÀÎ “ÑÈÁÝÊΔ ñ 1 èþëÿ 2011 ãîäà ÿâëÿåòñÿ 100% ïðàâîïðååìíèêîì ÎÀÎ “Íîâîñèáèðñêýíåðãî” â ÷àñòè òåïëî – è ýëåêòðîñíàáæåíèÿ íà îïòîâîì ðûíêå ýíåðãèè è ìîùíîñòè. Ïðàâîïðååìñòâåííîñòü ïåðåøëà ê ÎÀÎ “ÑÈÁÝÊΔ â ðàìêàõ ðåîðãàíèçàöèè ÎÀÎ “Íîâîñèáèðñêýíåðãî”, ïðèçâàííîé ðàçäåëèòü êîìïàíèþ ïî âèäàì äåÿòåëüíîñòè. Íåîáõîäèìîñòü ïðîâåäåíèÿ ýòèõ ïðîöåäóð îáóñëîâëåíà èñïîëíåíèåì ôåäåðàëüíîãî çàêîíîäàòåëüñòâà “Îá ýëåêòðîýíåðãåòèêå”, ïî êîòîðîìó ñ 2011 ãîäà â îòðàñëè ñòàíîâèòñÿ íåâîçìîæíîé ëþáàÿ àôôèëèðîâàíîñòü ìåæäó ñåòÿìè è ãåíåðàöèåé.  ñâÿçè ñ ýòèì áûëî ïðèíÿòî ðåøåíèå î âûäåëåíèè èç ñîñòàâà ÎÀÎ “Íîâîñèáèðñêýíåðãî” 2 îáùåñòâ – ÎÀÎ “Ãåíåðàöèÿ”, ñ ïîñëåäóþùèì ïðèñîåäèíåíèåì îáùåñòâà ê ÎÀÎ “ÑÈÁÝÊΔ è ÎÀÎ “Ýëåêòðîìàãèñòðàëü”. Êîìïàíèÿ îáåñïå÷èâàåò íàäåæíûå ïîñòàâêè ýëåêòðè÷åñêîé è òåïëîâîé ýíåðãèè â Íîâîñèáèðñêîé îáëàñòè è Àëòàéñêîì êðàå.

ñîñòàâ ãåíåðèðóþùèõ ìîùíîñòåé ýíåðãîñèñòåìû âõîäÿò øåñòü òåïëîâûõ ýëåêòðè÷åñêèõ ñòàíöèé: ÒÝÖ-2, ÒÝÖ-3, ÒÝÖ-4, ÒÝÖ-5 â Íîâîñèáèðñêå, Áàðàáèíñêàÿ ÒÝÖ â Êóéáûøåâå è Áèéñêàÿ ÒÝÖ (ÎÀÎ “Áèéñêýíåðãî”) – 3089 ÌÂò – ñóììàðíàÿ óñòàíîâëåííàÿ ýëåêòðè÷åñêàÿ ìîùíîñòü ÒÝÖ Ñèáèðñêîéýíåðãåòè÷åñêîéêîìïàíèè – 15 741 ìëí. êÂò/÷ ýëåêòðîýíåðãèè – ñóììàðíàÿ âûðàáîòêà ÒÝÖ Ñèáèðñêîé ýíåðãåòè÷åñêîéêîìïàíèè – 7 897 òûñ. Ãêàë/÷ – îáùàÿ óñòàíîâëåííàÿ òåïëîâàÿ ìîùíîñòü ýëåêòðîñòàíöèé – 17 172 òûñ. Ãêàë – âûðàáîòêà òåïëà

Òàáëèöà – Õàðàêòåðèñòèêà ýíåðãåòè÷åñêèõ ýëåêòðîñòàíöèé, âõîäÿùèõ â ñîñòàâ ÎÀÎ “ÑÈÁÝÊΔ è äåéñòâóþùèõ íà òåððèòîðèè Íîâîñèáèðñêîé îáëàñòè.

Ñòàíöèè âõîäÿùèå â ñîñòàâ ÎÀÎ “ÑÈÁÝÊΔ | Ââîä â ýêñïëóàòàöèþ | Ñðåäíåñïèñî÷íàÿ ÷èñëåííîñòü ïåðñîíàëà | Ýëåêòðè÷åñêàÿ ìîùíîñòü | Òåïëîâàÿ ìîùíîñòü | Âèä òîïëèâà | îáîðóäîâàíèå | Ìåñòîïîëîæåíèå |

Íîâîñèáèðñêàÿ ÒÝÖ-2 | 1935 | 340 Ìâò | 950Ãêàë/÷ | ðàñòîïî÷íîå òîïëèâî – ãàç | Êîòåëüíûå àãðåãàòû òèï ÒÏ-80; | Ã. Íîâîñèáèðñê, Íîâîñèáèðñêàÿ îáëàñòü | |

Íîâîñèáèðñêàÿ ÒÝÖ-3 | 1942 | 499,5 Ìâò | 1441 Ãêàë/÷ | Êóçíåöêèå óãëè | Êîòåëüíûå àãðåãàòû ÁÊÇ-320-13,8; Ìàðêà òóðáèí Ò-110-130 | ã. Íîâîñèáèðñê, Íîâîñèáèðñêàÿ îáëàñòü | |

Íîâîñèáèðñêàÿ ÒÝÖ-4 | 1953 | 368,5 Ìâò | 1649 Ãêàë/÷ | Êóçíåöêèå óãëè, ìàçóò | Êîòåëüíûå àãðåãàòû ÒÏ-81 (4 êîòëà) ìàðêà òóðáèí 4*Ò-100-130 | Ã. Íîâîñèáèðñê, Íîâîñèáèðñêàÿ îáëàñòü | |

Íîâîñèáèðñêàÿ ÒÝÖ-5 | Áëîê1-1985 Áëîê2-1987 Áëîê3-1988 Áëîê4-1990 Áëîê5-1994 Áëîê6-2004 | 1200 Ìâò | 2850 Ãêàë/÷ | Êóçíåöêèå óãëè ìàðêè Ä è Ã | Êîòåëüíûå àãðåãàòû-ÒÏÅ-214/À Ìàðêà òóðáèí Ò-180/210-130 ËÌÇ Ìàðêà ãåíåðàòîðîâ ÒÃÂ-200-2Ì | Ã. Íîâîñèáèðñê, Íîâîñèáèðñêàÿ îáëàñòü. | |

Íîâîñèáèðñêàÿ ÒÝÖ-6 | 2015 (ïðîåêò) | 800-900 Ìâò (ïðîåêò) | 1000-1100 Ãêàë/÷ (ïðîåêò) | À÷èíñêèå óãëè (ïðîåò) | Êîòåëüíûå àãðåãàòû ÖÊÑ (ïðîåêò) | Ã. Íîâîñèáèðñê, Íîâîñèáèðñêàÿ îáëàñòü | |

Áàðàáèíñêàÿ ÒÝÖ | 1954 | 114 Ìâò | óãîëü | Ã. Êóéáûøåâ, Íîâèñáèðñêàÿ îáëàñòü |

áèçíåñ ïëàí ñáûò ïîêàçàòåëü

Äëÿ õàðàêòåðèñòèêè äàííûõ ïîêàçàòåëåé ñòàíäàðòîì óñòàíîâëåíû ÷èñëåííî íîðìàëüíûå è ïðåäåëüíî äîïóñòèìûå çíà÷åíèÿ ïîêàçàòåëåé êà÷åñòâà ýëåêòðîýíåðãèè è íîðìû.

Òàáëèöà – Ïîêàçàòåëè êà÷åñòâà ýëåêòðîýíåðãèè

Ñâîéñòâà ýëåêòðè÷åñêîé ýíåðãèè | Ïîêàçàòåëè ÊÝ | Äîïóñòèìûå çíà÷åíèÿ | Íàèáîëåå âåðîÿòíûå âèíîâíèêè óõóäøåíèÿ ÊÝ |

Îòêëîíåíèå íàïðÿæåíèÿ | Óñòàíîâèâøååñÿ îòêëîíåíèå íàïðÿæåíèÿ | äUyíîð= ± 5 % è äUyïðåä= ± 10 % îò íîì. íàïðÿæåíèÿ | Ýíåðãîñíàáæàþùàÿ îðãàíèçàöèÿ |

Êîëåáàíèÿ íàïðÿæåíèÿ | Ðàçìàõ èçìåíåíèÿ íàïðÿæåíèÿ. Äîçà ôëèêåðà | Äîçà ôëèêåðà: äëÿ Pst=1,38 äëÿ Plt=1,0 | Ïîòðåáèòåëü ñ ïåðåìåííîé íàãðóçêîé |

Íåñèíóñîèäàïüíîñòü íàïðÿæåíèÿ | Êîýôôèöèåíò èñêàæåíèÿ ñèíóñîèäàëüíîñòè êðèâîé íàïðÿæåíèÿ. Êîýôôèöèåíò n-îé ãàðìîíè÷åñêîé ñîñòàâëÿþùåé íàïðÿæåíèÿ | Ïîòðåáèòåëü ñ íåëèíåéíîé íàãðóçêîé | |

Íåñèììåòðèÿ òðåõôàçíîé ñèñòåìû íàïðÿæåíèÿ | Êîýôôèöèåíò íåñèììåòðèè íàïðÿæåíèé ïî îáðàòíîé ïîñëåäîâàòåëüíîñòè. Êîýôôèöèåíò íåñèììåòðèè< íàïðÿæåíèé ïî íóëåâîé ïîñëåäîâàòåëüíîñòè | Íîðìàëüíîå 2,0 è ïðåäåëüíîå 4,0 %. Íîðìàëüíîå 2,0 è ïðåäåëüíîå 4,0 %. | Ïîòðåáèòåëü ñ íåñèììåòðè÷íîé íàãðóçêîé |

Îòêëîíåíèå ÷àñòîòû | Îòêëîíåíèå ÷àñòîòû | Íîðìàëüíîå +/-0,2 è ïðåäåëüíîå +/-0,4 Ãö | Ýíåðãîñíàáæàþùàÿ îðãàíèçàöèÿ |

Ïðîâàë íàïðÿæåíèÿ | Äëèòåëüíîñòü ïðîâàëà íàïðÿæåíèÿ | 30 ñ | Ýíåðãîñíàáæàþùàÿ îðãàíèçàöèÿ |

Èìïóëüñ íàïðÿæåíèÿ | Èìïóëüñíîå íàïðÿæåíèå | Ýíåðãîñíàáæàþùàÿ îðãàíèçàöèÿ | |

Âðåìåííîå ïåðåíàïðÿæåíèå | Êîýôôèöèåíò âðåìåííîãî ïåðåíàïðÿæåíèÿ | Ýíåðãîñíàáæàþùàÿ îðãàíèçàöèÿ |

Äðóãàÿ ÷àñòü ïîêàçàòåëåé êà÷åñòâà ýëåêòðîýíåðãèè õàðàêòåðèçóåò êðàòêîâðåìåííûå ïîìåõè, âîçíèêàþùèå â ýëåêòðè÷åñêîé ñåòè â ðåçóëüòàòå êîììóòàöèîííûõ ïðîöåññîâ, ãðîçîâûõ àòìîñôåðíûõ ÿâëåíèé, ðàáîòû ñðåäñòâ çàùèòû è àâòîìàòèêè è â ïîñëåàâàðèéíûõ ðåæèìàõ. Ê íèì îòíîñÿòñÿ:

ïðîâàëû è èìïóëüñû íàïðÿæåíèÿ;

êðàòêîâðåìåííûå ïåðåíàïðÿæåíèÿ

Äëÿ ýòèõ ïîêàçàòåëåé êà÷åñòâà ýëåêòðîýíåðãèè ñòàíäàðò íå óñòàíàâëèâàåò äîïóñòèìûõ ÷èñëåííûõ çíà÷åíèé (òàáëèöà 4).

Îñíîâíûìè çàäà÷àìè êîíòðîëÿ êà÷åñòâà ýëåêòðîýíåðãèè ÿâëÿþòñÿ:

ïðîâåðêà âûïîëíåíèÿ òðåáîâàíèé ñòàíäàðòà â ÷àñòè ýêñïëóàòàöèîííîãî êîíòðîëÿ ïîêàçàòåëåé êà÷åñòâà ýëåêòðîýíåðãèè (ÏÊÝ);

ïðîâåðêà ñîîòâåòñòâèÿ äåéñòâèòåëüíûõ çíà÷åíèé ïîêàçàòåëåé êà÷åñòâà íà ãðàíèöå ðàçäåëà ñåòè ïî áàëàíñîâîé ïðèíàäëåæíîñòè çíà÷åíèÿì, çàôèêñèðîâàííûì â äîãîâîðå ýíåðãîñíàáæåíèÿ;

îïðåäåëåíèå ñêèäîê (íàäáàâîê) ê òàðèôàì íà ýëåêòðîýíåðãèþ çà åå êà÷åñòâî;

ñåðòèôèêàöèÿ ýëåêòðîýíåðãèè;

ïîèñê âèíîâíèêà èñêàæåíèé ïîêàçàòåëåé êà÷åñòâà ýëåêòðîýíåðãèè.

Âèä ýíåðãîðåñóðñîâ | Êîëè÷åñòâî, òûñ. òîíí ó. ò. | Äîëÿ, % |

Óãîëü | 6212 | 64,9 |

Ãàç | 2327 | 24,3 |

Ìàçóò | 390 | 4,1 |

Ãèäðîýíåðãèÿèïîêóïíàÿýíåðãèÿ | 620 | 6,5 |

Ïðî÷èå âèäû ýíåðãèè | 30 | 0,3 |

Òàáëèöà – ïîòðåáëåíèÿ òîïëèâà ïî ñåêòîðàì ýêîíîìèêè â Í-îé îáëàñòè.

Ýíåðãîïîòðåáèòåëü | Êîëè÷åñòâî, òûñ. òîíí ó. ò. | Äîëÿ, % |

Íàñåëåíèå | 3447,6 | 57 |

Ïðîìûøëåííîñòü | 1342,8 | 22 |

Òðàíñïîðò | 338 | 6 |

Ñåëüñêîåõîçÿéñòâî | 261 | 4 |

Ñòðîèòåëüñòâî | 57 | 1 |

Ýëåêòðîñòàíöèè Íîâîñèáèðñêîé îáëàñòè ñ ÿíâàðÿ ïî ôåâðàëü 2012 ãîäà âûðàáîòàëè 2865,6 ìëí. êÂò÷ ýëåêòðîýíåðãèè, ÷òî íà 5,81% áîëüøå âûðàáîòêè çà ïåðâûå äâà ìåñÿöà 2011 ãîäà. Áåç ó÷åòà âëèÿíèÿ äîïîëíèòåëüíîãî äíÿ âèñîêîñíîãî ãîäà ïðèðîñò âûðàáîòêè ýëåêòðîýíåðãèè çà ÿíâàðü-ôåâðàëü 2012 ãîäà ñîñòàâèë 4,01% Ïîòðåáëåíèå ýëåêòðîýíåðãèè â îáëàñòíîé ýíåðãîñèñòåìå â ÿíâàðå – ôåâðàëå 2012 ãîäà ñîñòàâèëî 3058,6 ìëí. êÂò÷, ÷òî íà 4,02% áîëüøå îáúåìà ïîòðåáëåíèÿ çà àíàëîãè÷íûé ïåðèîä 2011 ãîäà. Íåäîñòàþùàÿ ýëåêòðîýíåðãèÿ ïîñòóïàåò â Íîâîñèáèðñêóþ îáëàñòü ïî ñåòÿì ôåäåðàëüíîãî îïòîâîãî ðûíêà ýíåðãåòè÷åñêèõ ìîùíîñòåé.

îáùåé ñëîæíîñòè, íà òåððèòîðèè Íîâîñèáèðñêîé îáëàñòè ðàñïîëàãàåòñÿ 523 ìåñòîðîæäåíèÿ ðàçëè÷íûõ ïîëåçíûõ èñêîïàåìûõ, èç êîòîðûõ 83 â íàñòîÿùåå âðåìÿ ýêñïëóàòèðóþòñÿ.

Âîçìîæíîñòè | Óãðîçû | |

Ñèëüíûå ñòîðîíû | – çíà÷èòåëüíûé ïðèðîñò îáúåìîâ ýëåêòðîïîòðåáëåíèÿ â óçëàõ ðàñïîëîæåíèÿ ýëåêòðîñòàíöèé ÎÀÎ “ÑÈÁÝÊΔ; âîçìîæíîñòü õåäæèðîâàíèÿ îáúåìîâ è öåíû ïîñòàâîê ýëåêòðîýíåðãèè (ìîùíîñòè) â ñðåäíåñðî÷íîé ïåðñïåêòèâå çà ñ÷åò çàêëþ÷åíèå äîëãîñðî÷íûõ äîãîâîðîâ íà ðûíêå äâóõñòîðîííèõ äîãîâîðîâ (ÐÄÄ); âîçìîæíîñòü âûáîðà äëÿ ìàíåâðåííîãî ãåíåðàòîðà: ïðîèçâåñòè èëè êóïèòü ýëåêòðîýíåðãèþ â çàâèñèìîñòè îò ñêëàäûâàþùèõñÿ íà ðûíêå öåí (ðûíîê “íà ñóòêè âïåðåä”); ïåðåõîä ê íåðåãóëèðóåìûì äîëãîñðî÷íûì äîãîâîðàì ïîñòàâêè ýëåêòðîýíåðãèè (ìîùíîñòè) ñî ñâîáîäîé âûáîðà êîíòðàãåíòà è óñòàíîâëåíèÿ öåíû äîãîâîðà; çàïóñê êîíêóðåíòíîãî ðûíêà ìîùíîñòè: âîçìîæíîñòü ïîëó÷åíèÿ ïëàòû ïî öåíå ñàìîãî äîðîãîãî èñòî÷íèêà â âûäåëåííîé çîíå; ïðèâëå÷åíèå äîïîëíèòåëüíûõ èíâåñòèöèîííûõ ñðåäñòâ íà ðûíêå êàïèòàëà çà ñ÷åò (IPO, âûïóñêà îáëèãàöèé, ïðîåêòíîãî ôèíàíñèðîâàíèÿ). | – ñíèæåíèå îòïóñêà ýëåêòðè÷åñêîé ýíåðãèè èç-çà çàìåùåíèÿ êîíäåíñàöèîííîé âûðàáîòêè ýëåêòðîýíåðãèè; íåâîçìîæíîñòü çàêëþ÷åíèÿ äîëãîñðî÷íûõ äîãîâîðîâ íà ïîñòàâêó ýëåêòðîýíåðãèè è êîìáèíèðîâàííûõ äîãîâîðîâ; ðîñò öåíû íà òîïëèâî è ïðî÷èõ çàòðàò áîëåå áûñòðûìè òåìïàìè, ÷åì ðîñò òàðèôà íà ýëåêòðîýíåðãèþ; |

Ñëàáûå ñòîðîíû | – ñóùåñòâåííîå ïåðåêðåñòíîå ñóáñèäèðîâàíèå ìåæäó ãðóïïàìè ïîòðåáèòåëåé ïî òåïëó; íèçêàÿ ìàíåâðåííîñòü ýëåêòðè÷åñêîé ìîùíîñòè ýëåêòðîñòàíöèé (îïåðàòèâíîñòü âûäà÷è ìîùíîñòè â ñåòü); ñåçîííîñòü âûðàáîòêè ýëåêòðîýíåðãèè, íàëè÷èå áîëüøîé äîëè ïèêîâîé òåïëîôèêàöèîííîé íàãðóçêè; âûñîêàÿ äîëÿ äîðîãîé êîíäåíñàöèîííîé âûðàáîòêè (~30-40%), êîòîðàÿ ìîæåò áûòü çàìåùåíà âûðàáîòêîé áîëåå ýêîíîìè÷íûõ êîìïàíèé (íàïðèìåð, ÃÐÝÑ îïòîâûõ ãåíåðèðóþùèå êîìïàíèé – ÎÃÊ); Ñòàðåíèå îáîðóäîâàíèÿ, îòñóòñòâèå ââîäà íîâûõ ìîùíîñòåé èç-çà íåäîñòàòêà ñðåäñòâ. | – íåóäîâëåòâîðèòåëüíàÿ ñòðóêòóðà òîïëèâíî-ýíåðãåòè÷åñêîãî áàëàíñà, ïðåäîïðåäåëÿþùàÿ âûñîêèå çàòðàòû íà ïðîèçâîäñòâî ýíåðãîíîñèòåëåé, êàê ñëåäñòâèå – âûñîêàÿ ñòîèìîñòü ýëåêòðî – è òåïëîýíåðãèè; âûñîêàÿ ñòåïåíü ôèçè÷åñêîãî è ìîðàëüíîãî èçíîñà ãåíåðèðóþùèõ ìîùíîñòåé, ÷òî ñíèæàåò ñòåïåíü óñòîé÷èâîñòè è áåçîïàñíîñòè ôóíêöèîíèðîâàíèÿ ýíåðãîñèñòåìû; íåóäîâëåòâîðèòåëüíîå ñîñòîÿíèå çíà÷èòåëüíîãî ÷èñëà îáúåêòîâ ìàëîé ýíåðãåòèêè. Ïåðåãðóçêà ìàãèñòðàëüíûõ ýëåêòðè÷åñêèõ ñåòåé îáëàñòè. |

Ðàçìåùåíî íà Allbest.ru

…

Ïîäîáíûå äîêóìåíòû

Ýòàïû ñòðàòåãè÷åñêîãî ïëàíèðîâàíèÿ ïðåäïðèÿòèÿ. Àíàëèç âíóòðåííåé ñðåäû ÎÀÎ “ÑÓÝÊ-Êðàñíîÿðñê”. Îïðåäåëåíèå ñòðàòåãè÷åñêèõ çîí õîçÿéñòâîâàíèÿ. Ìàòðèöà êîëè÷åñòâåííîé îöåíêè ñòðàòåãè÷åñêèõ àëüòåðíàòèâ. Ìåðîïðèÿòèÿ ïî öåíîâîé ïîëèòèêå äëÿ êîìïàíèè.

êóðñîâàÿ ðàáîòà [574,1 K], äîáàâëåí 13.06.2013

Þðèäè÷åñêèé ñòàòóñ ïðåäïðèÿòèÿ “The Italian pizza”, îñíîâíûå òåõíèêî-ýêîíîìè÷åñêèå ïîêàçàòåëè åãî äåÿòåëüíîñòè. Îïèñàíèå òîâàðà, àíàëèç ðûíêà åãî ñáûòà. Ìàðêåòèíãîâûé, ïðîèçâîäñòâåííûé è îðãàíèçàöèîííûé ïëàíû. Ïðîâåäåíèå îöåíêè ðèñêà ðåàëèçàöèè ïðîåêòà.

áèçíåñ-ïëàí [875,1 K], äîáàâëåí 12.12.2013

Áèçíåñ-ïëàí êàê ìîäåëü äåÿòåëüíîñòè ïðåäïðèÿòèÿ, åãî îñíîâíûå öåëè. Ðàçðàáîòêà áèçíåñ-ïëàíà íà ïðèìåðå ïðåäïðèÿòèÿ ÎÀÎ “Äðîææåâîé êîìáèíàò”. Àíàëèç òåõíè÷åñêîãî óðîâíÿ è îðãàíèçàöèè ïðîèçâîäñòâà è òðóäà. Îñíîâíûå òåõíèêî-ýêîíîìè÷åñêèå ïîêàçàòåëè.

êóðñîâàÿ ðàáîòà [313,6 K], äîáàâëåí 13.03.2011

Ðîëü áèçíåñ-ïëàíà. Îñíîâíûå òèïû áèçíåñ-ïëàíîâ. Âèäû òîâàðîâ è ðûíêè ñáûòà. Êîíêóðåíöèÿ íà ðûíêàõ ñáûòà. Ïëàí ìàðêåòèíãà è ïðîèçâîäñòâà. Îïðåäåëåíèå âîçìîæíîñòåé ôèðìû. Îðãàíèçàöèîííî-óïðàâëåí÷åñêàÿ è ôèíàíñîâî-ýêîíîìè÷åñêàÿ îöåíêà ñîñòîÿíèÿ ïðåäïðèÿòèÿ.

êîíòðîëüíàÿ ðàáîòà [31,2 K], äîáàâëåí 19.01.2016

Îñíîâíûå ôóíêöèè è ïðåèìóùåñòâà áèçíåñ-ïëàíà. Ïîäõîäû ê ñîñòàâëåíèþ áèçíåñ-ïëàíà è åãî ñòðóêòóðà. Ïîêàçàòåëè ýôôåêòèâíîñòè, îöåíêà ðèñêîâ ïðîåêòà ïî îòêðûòèþ ÎÎÎ “Ñóâåíèð”. Àíàëèç îïàñíûõ è âðåäíûõ ôàêòîðîâ â ïðîèçâîäñòâåííûõ ïðîöåññàõ ïðåäïðèÿòèÿ.

äèïëîìíàÿ ðàáîòà [728,2 K], äîáàâëåí 06.05.2015

- ãëàâíàÿ

- ðóáðèêè

- ïî àëôàâèòó

- âåðíóòüñÿ â íà÷àëî ñòðàíèöû

- âåðíóòüñÿ ê íà÷àëó òåêñòà

- âåðíóòüñÿ ê ïîäîáíûì ðàáîòàì

Источник

Добавлено в закладки: 0

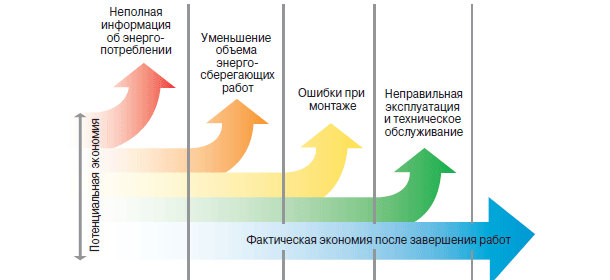

Энергоносители сегодня существенно дорожают, а вместе с ними и электричество. Многие предприятия стремятся снизить расходы на электроэнергию. Особенно полезны в этом деле энергоаудиторские компании. Чтобы организовать подобный бизнес нужно серьезно подготовиться.

Регистрация энергоаудиторской фирмы

Энергоаудит и процедура его проведения

Организационно-правовая форма хозяйствующего субъекта может быть в виде ЗАО, ОАО, ООО или ИП. На предприятии должно работать как минимум 4 специалиста по энергоаудиту. Для индивидуального предпринимателя хватит 1 квалифицированного сотрудника.

Процедуру регистрации можно пройти самостоятельно или при помощи специализированных организаций. На оформление компании уйдет от 15 до 25 тыс. руб. Энергоаудит представляет собой краткий обзор энергоэффективности компании и состоит из следующих пунктов:

- процессы и места, где происходят основные теплопотери;

- текущее состояние оборудования;

- последовательные действия, снижающие потребление электроэнергии.

На видео: Введение в энергоаудит

Задачи энергетического аудита

Что входит в обязанности компании:

- Определение уровня энергоэффективности объектов.

- Уменьшение затрат топливно-энергетических ресурсов путем внедрения специального оборудования и технологий энергосбережения.

- Уменьшение энергозатрат при использовании и распределении энергоресурсов.

- Формирование и усовершенствование систем учета топливно-энергетических ресурсов.

Клиенты энергоаудиторов

Основная аудитория, которой требуются услуги аудита:

- Государственные учреждения, организации, муниципальные организации. Для этих предприятий энергоаудит обязателен. Им обязательно выдают энергопаспорта. Требования по энергосбережению для таких предприятий устанавливают на законодательном уровне.

- Коммерческие компании. Они обращаются к энергоаудиторским компаниям добровольно, стремясь снизить собственные энергозатраты.

- Физические лица. Граждане могут обращаться к аудиторам для снижения энергопотребления частных домов и квартир, чтобы уменьшить расходы на коммунальные услуги.

Необходимая квалификация и обучение

Для энергоаудиторской фирмы нужны специалисты соответствующего профиля, то есть, с высшим техническим образованием и спецподготовкой по данной специальности. Подготовить их можно самостоятельно, поскольку кадры с соответствующей подготовкой найти весьма проблематично. Для организации обучения одного работника за счет компании понадобится как минимум 15 тыс. руб. Без подобного рода специалистов компания не сможет вступить в СРО, что является обязательным условием для этого бизнеса.

Как вступить в энергоаудиторскую СРО

По закону энергоаудиторской деятельностью могут заниматься исключительно участники саморегулирумой организации, занимающейся энергетическим обследованием с последующей выдачей заключений и энергетических паспортов на объекты. Чтобы вести деятельность в этой сфере , вашей компании необходимо присоединиться к саморегулируемой организации.

Перед вступлением в СРО нужно узнать предъявляемые к кандидатам на вступление требования и сумму обязательных взносов (при наличии таковых). Если ваша энергоаудиторская компания соответствует всем требованиям саморегулируемой организации, остается только подать необходимые документы в организацию и ожидать пока она подготовит документы и передаст их вместе с выставленными счетами. После оплаты счетов и подписания договоров, СРО выдаст компании членское свидетельство и свидетельство о допуске.

Энергоаудит предприятий

Скачать бизнес план энергоаудиторской компании за 550 руб., можно у наших партнёров, с гарантией качества.

Необходимое оснащение для энергоаудита

После решения вопроса с официальным статусом компании и персоналом, нужно закупить соответствующее оборудование. Вам понадобятся измерительные приборы, в том числе, специальные термометры, люксметр, пирометр, а также устройства для определения качества электроэнергии, расхода жидкости и тепла. Также пригодится толщиномер и тепловизор. В среднем вы потратите около 400 тыс. руб.

В начале деятельности необходимые инструменты можно взять в аренду. Дешевое оборудование вполне подойдет на первых порах, но впоследствии придется заменить его на более современное. С хорошим оснащением ваша энерголаборатория будет более востребованной среди аналогичных компаний. Также вам понадобится специализированное ПО для создания энергетических паспортов и прочие программы.

Создание клиентский базы

Энергоаудиторская компания окупится очень быстро, если будет создана большая сеть клиентов. Поиск клиентуры — основной вопрос для энергоаудиторской фирмы, особенно если бизнес будет развиваться в маленьком городе. Необходимо рекламировать свою компанию, давать объявления в газетах, по местному радио и телевидению, размещать информацию на досках объявлений, раздавать на улицах города и использовать прочие стандартные способы привлечения клиентов.

Однако, поскольку основной акцент обычно делают на крупные предприятия, можно напрямую предлагать руководителям таких организаций энергоаудиторские услуги. Хорошо работает временное оказание бесплатных услуг с последующим переходом на платную основу, когда компания увидит выгоду от сотрудничества с вашей фирмой.

Энергоаудит услуги

Организационные тонкости

Для успешного ведения бизнеса в этой области потребуется:

- Изучить законодательство. Сюда относится ФЗ от 23.11.2009 №261-ФЗ «Об энергосбережении и о повышении энергетической эффективности…» и приказ Минэнергетики от 22.05.2010 № 283 «Об утверждении административного регламента исполнения Министерством Энергетики РФ государственной функции по ведению государственного реестра саморегулируемых организаций в области энергетического обследования». Также нужно брать во внимание постановление Правительства РФ № 19 от 25.01.2011 «Об утверждении положения о требованиях, предъявляемых к сбору, обработке, систематизации, анализу и использованию данных энергетических паспортов, составленных по результатам обязательных и добровольных энергетических обследований».

- Разработать грамотный бизнес-план. Документ поможет оценить возможные риски и перспективы развития компании. Бизнес-план должен включать резюме проекта (примерно на 3 листа) описывающее преимущества, цели, задачи, источники финансирования и параметры эффективности бизнеса. Также должны быть описаны этапы реализации проекта, с указанием ожидаемых результатов и отведенных сроков. Желательно чтобы была презентация предоставляемой услуги, которая в общих чертах поясняет, что такое энергоаудиторское обследование и для чего оно нужно. Дополнительно нужно описать квалификацию сотрудников фирмы, а также рыночную стратегию с выкладками маркетинговых исследований, предполагаемыми темпами развития отрасли, исследованием емкости рынка. Необходим четкий и проработанный финансовый план, демонстрирующий источники инвестиций, прогнозируемые размеры прибыли, рентабельность и финансовую устойчивость компании.

- При ценообразовании нужно учитывать текущие затраты, которые в норме составляют около половины суммы договора на энергетическое обследование: 10% на экспертизу энергетического паспорта, 30% на выплату за проведение энергетических обследований, около 6% на налоги, еще примерно столько же на выплату страховок, транспортные расходы, распечатку и оформление документов и прочие расходы.

Заказчик обычно проводит конкурсную процедуру. Оформление в СРО договора на проведение энергетического обследования (энергоаудита) подразумевает:

- Создание необходимых условий для проведения энергоаудита (своевременное предоставление необходимой информации, допуск энергоаудиторов на территорию, к оборудованию).

- СРО выступает гарантом оказания качественных услуг, с этой целью привлекая экспертную организацию и компанию, проводящую энергетическое обследование (энергоаудитора).

В ее обязанности входит:

- Оформление договора между энергоаудитором с экспертной организацией.

- Проверка членства экспертной организации в СРО.

- Контроль качества оказанных услуг и документации по энергоаудиту, в том числе:

- программы проведения энергетического обследования;

- отчета о результатах проведенного энергетического обследования;

- энергетический паспорт;

- программы энергосбережения и повышения энергоэффективности;

- иной документации, предусмотренной договором.

После чего экспертная организация представляет в СРО заключение о качестве оказанных услуг и документов по итогам энергоаудита, направляемых заказчику. На основании положительного заключения СРО вносит номер энергопаспорта объекта (предприятия) в реестр энергетических паспортов. Раз в три месяца СРО направляет в Минэнерго России заверенные электронной подписью копии Энергопаспортов.Заказчика ожидает:

- Проведение энергетического обследования.

- Подготовительный этап.

- Этап документального энергетического обследования.

- Этап инструментального энергетического обследования.

- Этап оформления результатов энергетического обследования.

- Этап согласования результатов энергетического обследования.

Энергоаудитор передает Заказчику документацию по итогам проверки. Проведение повторного энергоаудита с целью мониторинга мероприятий, предусмотренных программой в области энергосбережения и повышения энергетической эффективности, происходит в установленном законом порядке.

Скачать бизнес план энергоаудиторской компании за 550 руб., у наших партнёров, с гарантией качества. В открытом доступе, на просторах интернета, его нет. Содержание бизнес плана:

1. Конфиденциальность

2. Резюме

3. Этапы реализации проекта

4. Характеристика объекта

5. План маркетинга

6. Технико-экономические данные оборудования

7. Финансовый план

8. Оценка риска

9. Финансово-экономическое обоснование инвестиций

10. Выводы

На видео: Что такое энергетическое обследование

Источник