Бизнес план и финансовая модель бюджетирования

на предыдущую страницу – к инвестиционной модели в EXCEL версии 2.0

Без расходов нет доходов. Поэтому, когда финансовый директор Вашей компании говорит, что «главная цель всей его жизни» это сокращение расходов, можете спокойно его увольнять. Ведь по сути вся деятельность любого коммерческого предприятия должна быть «заточена» на получение доходов. А расходы просто-напросто не должны генерироваться, если они не обеспечены доходами. То есть мы утверждаем, что если у компании есть рынок сбыта, и при этом компания находится в убытках, то это результат исключительно неэффективного управления топ-менеджмента бизнес-процессами.

Финансовый директор должен поощрять, а не сокращать расходы, обеспеченные доходами. А главная задача финансового директора – это оплачивать счета. Причем если финансовому директору каждый раз для оплаты счетов необходимо «бегать» к руководству за согласованием, или объяснением невозможности оплатить счет, поскольку не хватает денег на расчетном счете, то для такого финансиста больше подойдет должность почтальона.

В основе бюджетирования лежит бюджет доходов, или бюджет продаж, или еще говорят план по выручке, короче говоря, по гражданскому кодексу мы продаем товары, оказываем услуги и выполняем работы и это все реализация продукции нашего коммерческого предприятия. Мы же здесь в рамках настоящей статьи, посвященной процессам бюджетирования, будем использовать словосочетание бюджет продаж.

Кстати, как обычно, будем сопровождать наше повествование по вопросам бюджетирования финансовыми моделями, носящими широкий универсальный характер, разработанными в Excel’е, которые в свою очередь являются финансовыми моделями бюджетирования:первая модель – это фин модель для ведения управленческого учета в Excel, основанная на принципе блокчейн-технологии формирования базы данных учетных операций, в рамках которой реализован блок бюджетирования и формирования прогнозной управленческой отчетности в полном объеме;

вторая модель позволяет производить бюджетирование предприятия в разрезе его основных бизнес-процессов маркетинга, коммерции и производства;

а третья – представляет подробнейший среднесрочный бюджет в виде подобном OLAP-кубам торговой компании (ритейлера) в разрезе товарных категорий, товарной номенклатуры, регионального распределения продаж и каналов.

Каждая из выше приведенных финансовых моделей управленческого учета и бюджетирования представляет собой определенную методологию бюджетирования, причем эти три методологии бюджетирования и организации управленческого учета принципиально отличаются друг от друга. Ниже на этой странице мы подробно опишем каждую из этих методологий бюджетирования.

Бюджет продаж. Потребность в бюджетировании доходов возникает каждый раз тогда, когда мы желаем или тогда, когда у нас возникает необходимость, расходовать собственные денежные средства или же производить те или иные затраты – операционные или капитальные, за которые потом придется отвечать собственным капиталом. Конечно же такая потребность возникает при условии, что мы не авантюристы, а обычные среднестатистические люди, у которых вполне себе на достаточном уровне развития находится чувство ответственности.

Когда кто-либо начинает говорить о бюджетировании, то первая ассоциация, которая возникает в наших головах – это бесконечные Экселевские таблички со множеством финансово-экономических показателей, распределенных по месяцам, кварталам и годам, разделенные на три типа отчетности: БДР, БДДС и Прогнозный баланс. Хотя на самом деле все обстоит на базовом уровне существенно проще. Когда, например, Вы совершаете покупки в магазине для удовлетворения своих текущих жизненных потребностей, то автоматически принимаете решения о том, чтобы брать или не брать очередной товар по той или иной цене, основываясь на понимании того уровня дохода, который почти наверняка ожидает Вас «завтра» или в следующем месяце, после получения очередной зарплаты на работе.

То есть будущий доход, который Вы оцениваете, как высоковероятный, становится источником финансирования Ваших текущих покупок. Причем понятно, что если доход, о котором мы ведем здесь речь, это Ваша заработная плата, то в случае если Вы опасаетесь того, что Вас могут в ближайшие несколько дней уволить, тогда Ваш «источник финансирования» попадает в категорию «низковероятного» дохода и Вы автоматически станете сдерживать размер своих покупок, т.е. будете экономить.

Таким образом, любая экономия тех или иных ресурсов – это результат того, что бюджет восполнения этих ресурсов на ближайшую перспективу оказывается скудным, а значит не покрывающим или не восполняющим текущие расходы.

В точности по такому же принципу работает любая система бюджетирования на каждом коммерческом предприятии. Если бюджет продаж не покрывает текущие издержки, то последние стараются сокращать. Ну а финансовые проблемы в компании обычно возникают, если «ошиблись» с оценкой будущих доходов в сторону их увеличения (например, если оптимисты прогнозировали продажи), а текущие расходы производились в полной уверенности, что эти самые «ошибочные» оптимистичные доходы уже вот-вот их покроют.

И тут мы возвращаемся к утверждению, сформулированному в начале настоящей статьи: «без расходов нет доходов». И ведь действительно именно потребность в расходах формирует потребность в планировании или бюджетировании будущего дохода с целью восполнения потраченного. Поэтому корректно забюджетированные доходы или адекватный бюджет продаж Вашей компании лежит в основе ее финансовой устойчивости.

Типы бюджетов продаж. В финансовом плане, так сказать, “на верхнем уровне” бюджет продаж на очередной год может представлять обычный набор из 12ти чисел, характеризующих размер в рублях плановых объемов продаж продукции предприятия для каждого месяца года. То есть руководство, не особо вдаваясь в детали, может поставить задачу менеджерам по продажам, например, производить продажи на один миллион рублей каждый месяц или в первый месяц на миллион, а потом от месяца к месяцу продажи должны увеличиваться на пять процентов каждый месяц по отношению к предыдущему месяцу. А далее следует присказка: “если не справитесь, то уволю”. При таком подходе обычно мало кого в руководстве интересуют такие вопросы, как реальность достижения такого уровня продаж или, наоборот, не занижен ли уровень ввиду возможности повышения эффективности деятельности по реализации продукции, а также мало интересуют вопросы и об ассортименте продаваемой продукции – главное продать на определенную сумму денег, а что и как – “не важно, там дальше разберемся”.

Понятно, что приведенный пример – это не самая лучшая стратегия сбыта продукции и бюджетирования продаж. Более осмысленным бюджет продаж становится тогда, когда продажи структурируются, как минимум, в виде произведения количества продаж на среднюю стоимость одной продажи или, как говорят, на средний чек одной продажи. При таком подходе необходимо производить отдельно бюджетирование количества продаж и прогнозирование уровня или уровней для различных периодов среднего чека. Обычно если компания достаточно крупная и в ней присутствуют отдельно выделенные подразделения маркетинга и коммерции, то планированием количества продаж занимаются маркетологи, а за формирование плановых размеров среднего чека продаж отвечают коммерсанты.

Ну и конечно же самое главное при “осмысленном” бюджетировании продаж необходимо четко себе отдавать отчет о структурном наполнении «одной продажи», т.е. важно понимать, что за продукцию из Вашего ассортимента и в каком объеме Вы продаете в составе одной продажи. Для маркетологов это важно с точки зрения того, каким образом выделять целевую аудиторию потребителей и оценивать емкость рынка сбыта. А для коммерсантов – с точки зрения формирования принципов ценообразования и закупочной стратегии.

Также на планирование объемов продаж существенно влияют: с одной стороны, такой внутренний фактор, как операционный процесс или цикл, включающий в себя производственный процесс и процесс непосредственно продажи, понимаемой как перемещение продукции со склада готовой продукции до склада покупателя/заказчика/клиента, а, с другой стороны, внешний фактор, связанный с нелинейностью распределения спроса или, как чаще всего это в ритейле называют, с сезонностью распределения спроса.

При наложении высокого сезонного спроса на ограниченные мощности предприятия могут наблюдаться крайне неблагоприятные явления в деятельности компании. Например, в “высокий сезон” предприятие “набирает” такое количество заказов или успевает заключить такое количество договоров с заказчиками, что в итоге просто-напросто из-за ограниченных собственных производственных мощностей не справляется с качественным выполнением или с выполнением в оговоренный в договоре срок заказов. Что приводит, как минимум, к серьезным репутационным потерям. И, как ни странно, такое положение дел обычно является прямым следствием некорректного бюджетирования продаж.

Продолжение следует

Источник

Что такое финансовая модель?

Мы уже немного писали о составляющих финансовой модели ранее и обещали подробнее рассказать о том, как ее построить.

Фактически, финансовая модель – это описание вашей компании и ее развития в денежном выражении. При этом модель отражает взаимосвязи, которые присутствуют как в финансовых потоках вообще, так и в процессах, характерных для вашей компании в частности.

Именно поэтому работающую финансовую модель невозможно построить, не имея хорошего понимания самого бизнеса. А это – та часть, за которую отвечает сам предприниматель. Научиться же переносить бизнес-процессы в формат финансовой модели может любой человек – для начала достаточно базовых знаний математики и Excel.

Традиционно, в крупных компаниях в финансовую модель включают ряд блоков: плановый отчёт о движении денежных средств, где отражены операционные, инвестиционные и финансовые денежные потоки, отчёт о прибылях и убытках, бухгалтерский баланс.

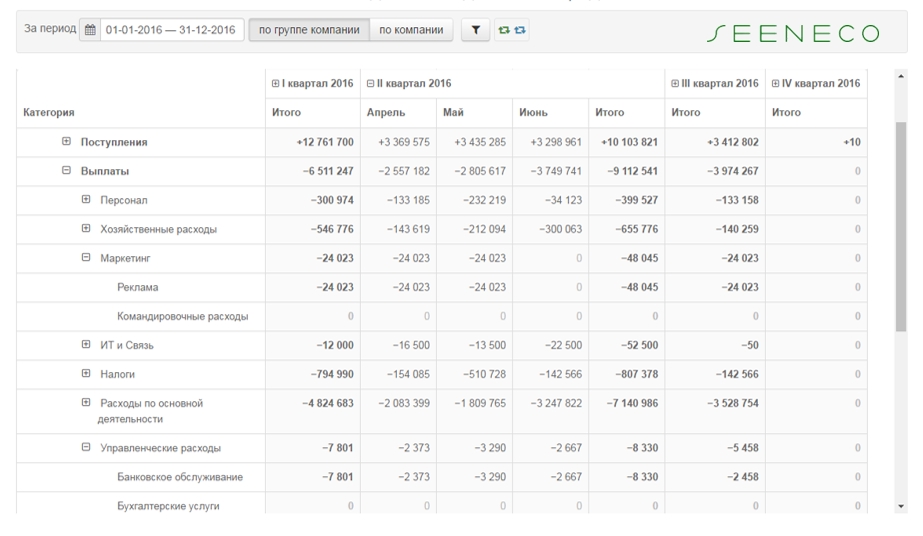

Так может выглядеть пример готового отчета движения денежный средств:

На старте необходимо начать с прикидки операционной части, в которой будут учтены ваши доходы и переменные и постоянные расходы. В этой статье затронем только эту часть модели.

Начните с планирования доходов

Финансовую модель на старте лучше всего делать в Excel и планировать по месяцам.

В первую очередь, составьте список всех источников выручки и последовательно, по каждому из них внесите в таблицу план продаж по месяцам.

Для более реалистичного прогноза продаж начните с оценки рынка и построении воронки продаж. Для этого отталкивайтесь от конверсии тех инструментов, которые вы планируете использовать. Это могут быть мероприятия, звонки для офлайн каналов, и контекст, SMM, контент в сети – для офлайн. Далее ориентируйтесь на возможную конверсию вашего отдела продаж или конверсию вашего сайта в заказы/регистрации и далее на конверсию в оплаты.

Таким образом, рассчитав количество покупателей в месяц по каждому из направлений или позиций, умножив на цену и на частоту покупок в этот период, и после сложив результаты, вы получите итоговый входящий денежный поток.

Спрогнозировав продажи по всем вашим направлениям или позициям, оцените себестоимость продаж. В бухгалтерской отчетности под этим понимают все расходы, связанные с реализацией продукции, и сюда попадают в том числе расходы на производство, транспортировку. В нашем случае, речь идет только о тех расходах, которые связаны с продажей единицы продукции: контекстная реклама, премия менеджеру, агентская комиссия и т.п. Фактически, эта часть модели уже связана с переменными затратами, но удобно на этом шаге сделать ее просчет, чтобы понимать, какие ресурсы необходимы для того, что генерировать заданный входящий поток денежных средств.

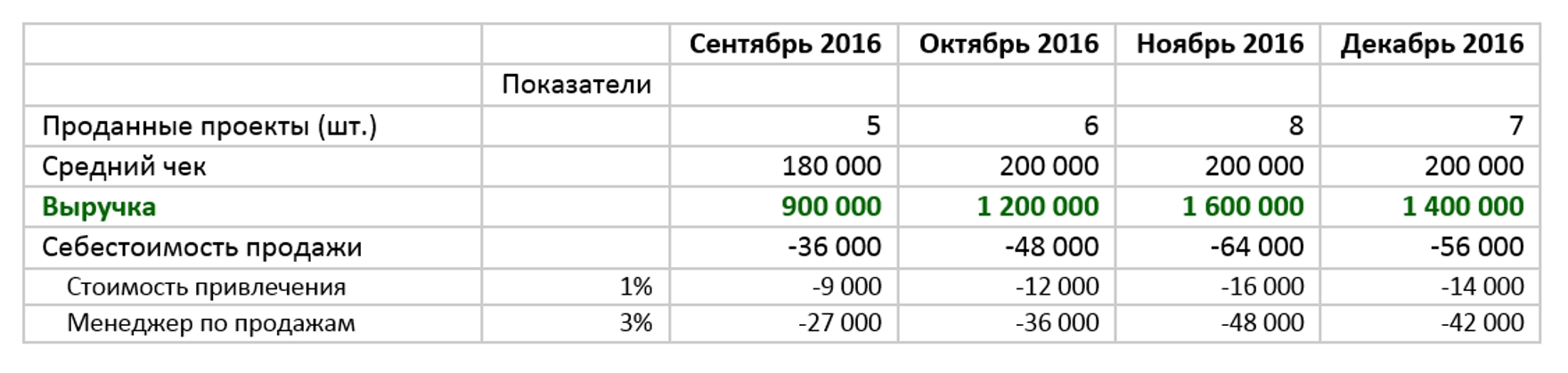

У вас в итоге должна получиться табличка с данными по продажам и их себестоимости.

Вот так может выглядеть упрощенная таблица для компании, которая занимается веб-проектами:

По мере работы вы сможете корректировать, углублять свою модель, лучше понимая длительность сделки, задержки в оплате и т.д.

В части финансовой модели, которая связанна с продажами и маркетингом, есть множество обзорных материалов, в том числе на Спарке.

Спланируйте ваши расходы

На следующем шаге разделите ваши расходы на переменные, то есть те, которые зависят от объема выручки, и постоянные, которые от объема выручки напрямую не зависят.

В переменные войдут все расходы, которые зависят от продажи единицы продукции или от оказания услуги: это закупки, оплата производственного персонала, включая налоги на эти зарплаты, работы субподрядчиков, транспортные расходы и т.п.

Сложив все переменные расходы, включая расходы на продажи (ранее посчитанную нами себестоимость продаж) и вычтя эту сумму из доходов, мы получим валовую прибыль. Важно выделить этот показатель в финансовой модели. Он является хорошим индикатором, который показывает эффективность операционной модели.

Далее подсчитываем постоянные расходы. Это различные административные и хозяйственные расходы, такие как аренда, оплата непроизводственного персонала, содержание оборудования, маркетинговые затраты, которые напрямую не могут быть отнесены в продаже единицы продукции и т.д.

Планирование расходов не менее ответственная часть работы. Здесь главное – детализация и реалистичность ваших прогнозов. Постарайтесь учесть все статьи расходов. Возможно, это не удастся сделать с первого раза и потребуется несколько попыток. Здесь вам также поможет исследование рынка и конкурентов, общение с более опытными предпринимателями.

Посчитайте операционную прибыль

Отняв от валовой прибыли постоянные расходы, вы получите операционную прибыль. Это важный показатель, который позволяет оценить операционную деятельность компании в целом. Очевидно, что она должна быть положительной, по крайней мере, в перспективе вашей модели. То есть в первый месяц работы валовая прибыль от продаж может и не покрывать всех постоянных затрат, но по мере роста компания должна выходить в плюс по операционной деятельности, иначе она просто-напросто будет генерировать убытки.

На этом этапе ваша модель в упрощенном виде будет выглядеть примерно так:

Амортизация, налоги, проценты – что с этим делать?

Для полноты понимания финансовой модели не хватает еще нескольких составляющих.

Первое – это расчет расходов на закупку средств производства, то есть тех активов, без которых вы не сможете начать работать: оборудования, компьютеров и т.д. Составьте список необходимых закупок и посчитайте суммарные затраты, которые вы понесете единовременно. Это уже часть финансовой модели, которая затрагивает инвестиционную составляющую.

Для управленческого, бухгалтерского и налогового учета применяется, так называемая, амортизация. Это распределение всей суммы единовременных затрат на покупку капитальных активов на определенный период. С точки зрения бухгалтерского учета, этот срок устанавливается законодательно. Для начала, для целей финансового анализа, вы можете ориентироваться на срок полезного использования этого оборудования. То есть вы делите общие затраты на количество месяцев амортизации и записываете результат в затраты каждого месяца. Так, например, приобретение двух ноутбуков за 60 000 рублей, которые будут использоваться с течение года, записываются расходами на каждый месяц в сумме 10 000 рублей.

Вторая составляющая – это налоги. Их подсчет завязан на ту систему налогообложения, в которой работает ваша компания. Это может быть общая система или один из специальных режимов – упрощенный, ЕНВД и т.д. Начисление налогов по каждому из них сильно отличается друг от друга, поэтому вам стоит уделить этому особое внимание, т.к. налоги могут запросто составить значительную часть выручки.

Все, что касается амортизации и налогов, особенно для компаний с большими капительными затратами на старте, тесно связано вопросами бухгалтерского и налогового учета, и начинающему предпринимателю стоит в этой части обратиться за консультациями к профессионалам, которые помогут сориентироваться в тонкостях регулярно меняющегося законодательства и скорректировать модель.

Если для осуществления деятельности вы планируете привлекать заемные средства, то в вашу модель необходимо добавить данные по финансовой деятельности: рассчитать сумму займа, ежемесячные выплаты долга и процентов. О привлечении заемных средств для бизнеса мы рассказывали здесь.

Что дальше делать с финансовой моделью?

Собрав в единой таблице прогноз операционной, инвестиционной и финансовой деятельности у вас получится один из ключевых отчетов – прогнозный отчет движения денежных средств. Проработав эту часть модели, вы не только спланируете поступление денег, но и непосредственно проясните различные вопросы, напрямую касающиеся деятельности вашей компании.

В полноценную финансовую модель помимо отчета о движении денежных средств входят еще отчет о прибылях и убытках и баланс. Именно такой состав чаще всего запрашивают инвесторы и банки. Об этих отчетах мы расскажем чуть позже.

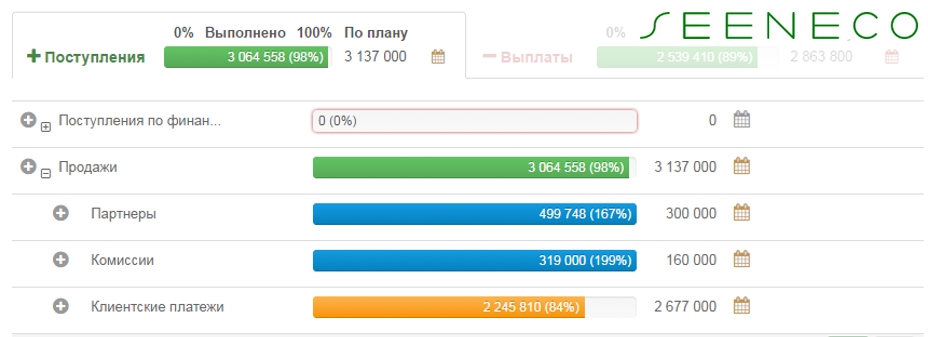

Создав финансовую модель, важно не убрать ее «на дальнюю полку» и открыть только через год, а как можно чаще, особенно на первоначальном этапе, вести анализ своей деятельности и сопоставлять план с фактом. Мы в Seeneco специально для этого реализовали индикаторы, показывающие процент выполнения плана от заданных планов, как по расходным, так и по доходным статьям.

Кроме этого нужно учесть, что ни одна финансовая модель в новом бизнесе не выполнялась на 100%. Ваши планы требуют постоянной корректировки и уточнения. Только в режиме регулярного мониторинга и внесения изменений финансовая модель начинает приносить реальную пользу предпринимателю, помогая ему точнее прогнозировать будущее и улучшать процессы.

PS:

И еще несколько технических рекомендаций по составлению финансовой модели:

- Закладывайте тот горизонтом планирования, в котором вы получите окупаемость проекта.

- Разделите для себя компоненты, от которых вы будете отталкиваться, и производные от них. Например, вы можете задать конверсию посетителей в заказы, а затем менять ее, наблюдая, как меняется валовая прибыль. Эти ключевые предпосылки лучше как-то выделать цветом.

- Для удобства записывайте суммы по расходам со знаком «минус». Это упростит работу с формулами при подсчете финансовых результатов.

И еще! Наши друзья из проекта FinModel совсем скоро запускают свой онлайн-курс по проработке и запуску бизнес-проектов на основе финансового моделирования. Курс поможет в деталях понять все аспекты бизнеса, построить пошаговый план его запуска, увидеть подводные камни, которые в обычной ситуации увидеть сложно.

Чтобы больше узнать о курсе и задать вопросу автору, подписывайтесь на группу в facebook(https://www.facebook.com/financemodel/) и ждите открытия курса.

Источник