Бизнес план доходов и расходов моей семьи

Зачем контролировать семейный бюджет?

Проблема нехватки денег актуальна для большинства современных семей. Многие буквально мечтают о том, чтобы расплатиться с долгами и начать новую финансовую жизнь. В условиях кризиса бремя маленькой зарплаты, кредитов и долгов, затрагивает почти все семьи без исключения. Именно поэтому люди стремятся контролировать свои расходы. Суть экономии расходов не в том, что люди жадные, а в том, чтобы обрести финансовую стабильность и взглянуть на свой бюджет трезво и беспристрастно.

Польза контроля финансового потока очевидна – это снижение расходов. Чем больше вы сэкономили, тем больше уверенности в завтрашнем дне. Сэкономленные деньги можно пустить на формирование финансовой подушки, которая позволит вам некоторое время чувствовать себя комфортно, например, если вы остались без работы.

Главный враг на пути финансового контроля – это лень. Люди сначала загораются идеей контролировать семейный бюджет, а потом быстро остывают и теряют интерес к своим финансам. Чтобы избежать подобного эффекта, требуется обзавестись новой привычной – контролировать свои расходы постоянно. Самый трудный период – это первый месяц. Потом контроль входит в привычку, и вы продолжаете действовать автоматически. К тому же плоды своих «трудов» вы увидите сразу – ваши расходы удивительным образом сократятся. Вы лично убедиться в том, что некоторые траты были лишними и от них без вреда для семьи можно отказаться.

Опрос: Таблицы Excel достаточно для контроля семейного бюджета?

Учет расходов и доходов семьи в таблице Excel

Если вы новичок в деле составления семейного бюджета, то прежде чем использовать мощные и платные инструменты для ведения домашней бухгалтерии, попробуйте вести бюджет семьи в простой таблице Excel. Польза такого решения очевидна – вы не тратите деньги на программы, и пробуете свои силы в деле контроля финансов. С другой стороны, если вы купили программу, то это будет вас стимулировать – раз потратили деньги, значит нужно вести учет.

Начинать составления семейного бюджета лучше в простой таблице, в которой вам все понятно. Со временем можно усложнять и дополнять ее.

Читайте также:

![]() Программы для домашней бухгалтерии

Программы для домашней бухгалтерии

В настоящем обзоре мы приводим результаты тестирования пяти программ для ведения домашней бухгалтерии. Все эти программы работают на базе ОС Windows. Каждое приложение было установлено на компьютер и протестировано по нескольким параметрам.

Главный принцип составления финансового плана заключается в том, чтобы разбить расходы и доходы на разные категории и вести учет по каждый из этих категорий. Как показывает опыт, начинать нужно с небольшого числа категорий (10-15 будет достаточно). Вот примерный список категорий расходов для составления семейного бюджета:

- Автомобиль

- Бытовые нужды

- Вредные привычки

- Гигиена и здоровье

- Дети

- Квартплата

- Кредит/долги

- Одежда и косметика

- Поездки (транспорт, такси)

- Продукты питания

- Развлечения и подарки

- Связь (телефон, интернет)

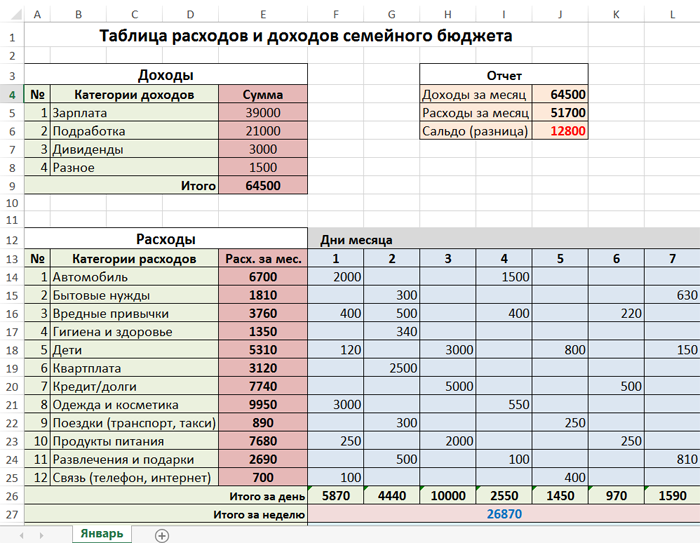

Рассмотрим расходы и доходы семейного бюджета на примере этой таблицы.

Здесь мы видим три раздела: доходы, расходы и отчет. В разделе «расходы» мы ввели вышеуказанные категории. Около каждой категории находится ячейка, содержащая суммарный расход за месяц (сумма всех дней справа). В области «дни месяца» вводятся ежедневные траты. Фактически это полный отчет за месяц по расходам вашего семейного бюджета. Данная таблица дает следующую информацию: расходы за каждый день, за каждую неделю, за месяц, а также итоговые расходы по каждой категории.

Что касается формул, которые использованы в этой таблице, то они очень простые. Например, суммарный расход по категории «автомобиль» вычисляется по формуле =СУММ(F14:AJ14). То есть это сумма за все дни по строке номер 14. Сумма расходов за день рассчитывается так: =СУММ(F14:F25) – суммируются все цифры в столбце F c 14-й по 25-ю строку.

Аналогичным образом устроен раздел «доходы». В этой таблице есть категории доходов бюджета и сумма, которая ей соответствует. В ячейке «итог» сумма всех категорий (=СУММ(E5:E8)) в столбце Е с 5-й по 8-ю строку. Раздел «отчет» устроен еще проще. Здесь дублируется информация из ячеек E9 и F28. Сальдо (доход минус расход) – это разница между этими ячейками.

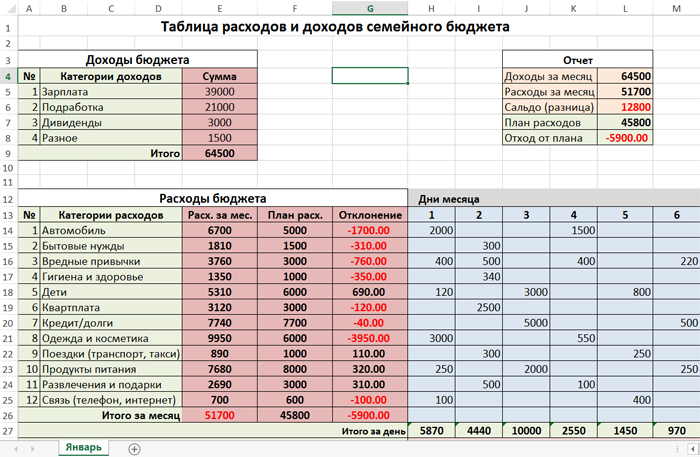

Теперь давайте усложним нашу таблицу расходов. Введем новые столбцы «план расхода» и «отклонение» (скачать таблицу расходов и доходов). Это нужно для более точного планирования бюджета семьи. Например, вы знаете, что затраты на автомобиль обычно составляют 5000 руб/мес, а квартплата равна 3000 руб/мес. Если нам заранее известны расходы, то мы можем составить бюджет на месяц или даже на год.

Зная свои ежемесячные расходы и доходы, можно планировать крупные покупки. Например, доходы семьи 70 000 руб/мес, а расходы 50 000 руб/мес. Значит, каждый месяц вы можете откладывать 20 000 руб. А через год вы будете обладателем крупной суммы – 240 000 рублей.

Таким образом, столбцы «план расхода» и «отклонение» нужны для долговременного планирования бюджета. Если значение в столбце «отклонение» отрицательное (подсвечено красным), то вы отклонились от плана. Отклонение рассчитывается по формуле =F14-E14 (то есть разница между планом и фактическими расходами по категории).

Как быть, если в какой-то месяц вы отклонились от плана? Если отклонение незначительное, то в следующем месяце нужно постараться сэкономить на данной категории. Например, в нашей таблице в категории «одежда и косметика» есть отклонение на -3950 руб. Значит, в следующем месяце желательно потратить на эту группу товаров 2050 рублей (6000 минус 3950). Тогда в среднем за два месяца у вас не будет отклонения от плана: (2050 + 9950) / 2 = 12000 / 2 = 6000.

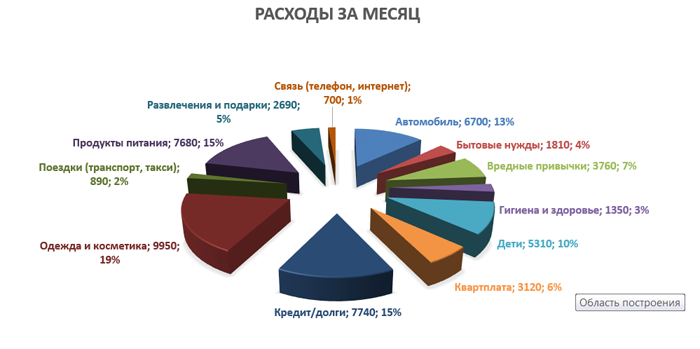

Используя наши данные из таблицы расходов, построим отчет по затратам в виде диаграммы.

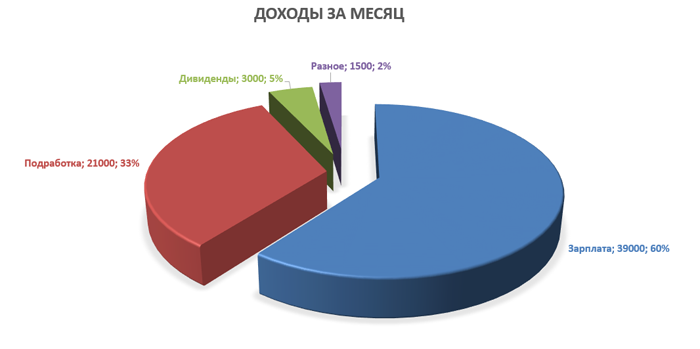

Аналогично строим отчет по доходам семейного бюджета.

Польза этих отчетов очевидна. Во-первых, мы получаем визуальное представление о бюджете, а во-вторых, можно проследить долю каждой категории в процентах. В нашем случае самые затратные статьи – «одежда и косметика» (19%), «продукты питания» (15%) и «кредит» (15%).

В программе Excel есть готовые шаблоны, которые позволяют в два клика создать нужные таблицы. Если зайти в меню «Файл» и выбрать пункт «Создать», то программа предложит вам создать готовый проект на базе имеющихся шаблонов. К нашей теме относятся следующие шаблоны: «Типовой семейный бюджет», «Семейный бюджет (месячный)», «Простой бюджет расходов», «Личный бюджет», «Полумесячный домашний бюджет», «Бюджет студента на месяц», «Калькулятор личных расходов».

Подборка бесплатных шаблонов Excel для составления бюджета

Бесплатно скачать готовые таблицы Excel можно по этим ссылкам:

- Простая таблица расходов и доходов семейного бюджета

- Продвинутая таблица с планом и диаграммами

- Таблица только с доходом и расходом

- Стандартные шаблоны по теме финансов из Excel

Первые две таблицы рассмотрены в данной статье. Третья таблица подробно описана в статье про домашнюю бухгалтерию. Четвертая подборка – это архив, содержащий стандартные шаблоны из табличного процессора Excel.

Попробуйте загрузить и поработать с каждой таблицей. Рассмотрев все шаблоны, вы наверняка найдете таблицу, которая подходит именно для вашего семейного бюджета.

Таблицы Excel против программы «Домашняя бухгалтерия»: что выбрать?

У каждого способа ведения домашней бухгалтерии есть свои достоинства и недостатки. Если вы никогда не вели домашнюю бухгалтерию и слабо владеете компьютером, то лучше начинать учет финансов при помощи обычной тетради. Заносите в нее в произвольной форме все расходы и доходы, а в конце месяца берете калькулятор и сводите дебет с кредитом.

Если уровень ваших знаний позволяет пользоваться табличным процессором Excel или аналогичной программой, то смело скачивайте шаблоны таблиц домашнего бюджета и начинайте учет в электронном виде.

Когда функционал таблиц вас уже не устраивает, можно использовать специализированные программы. Начните с самого простого софта для ведения личной бухгалтерии, а уже потом, когда получите реальный опыт, можно приобрести полноценную программу для ПК или для смартфона. Более детальную информацию о программах учета финансов можно посмотреть в следующих статьях:

- Программы для домашней бухгалтерии

- Программы для ведения семейного бюджета

Плюсы использования таблиц Excel очевидны. Это простое, понятное и бесплатное решение. Также есть возможность получить дополнительные навыки работы с табличным процессором. К минусам можно отнести низкую производительность, слабую наглядность, а также ограниченный функционал.

У специализированных программ ведения семейного бюджета есть только один минус – почти весь нормальный софт является платным. Тут актуален лишь один вопрос – какая программа самая качественная и дешевая? Плюсы у программ такие: высокое быстродействие, наглядное представление данных, множество отчетов, техническая поддержка со стороны разработчика, бесплатное обновление.

Если вы хотите попробовать свои силы в сфере планирования семейного бюджета, но при этом не готовы платить деньги, то скачивайте бесплатно шаблоны таблиц и приступайте к делу. Если у вас уже есть опыт в области домашней бухгалтерии, и вы хотите использовать более совершенные инструменты, то рекомендуем установить простую и недорогую программу под названием Экономка. Рассмотрим основы ведение личной бухгалтерии при помощи «Экономки».

Ведение домашней бухгалтерии в программе «Экономка»

Подробное описание программы можно посмотреть на этой странице. Функционал «Экономки» устроен просто: есть два главных раздела: доходы и расходы.

Чтобы добавить расход, нужно нажать кнопку «Добавить» (расположена вверху слева). Затем следует выбрать пользователя, категорию расхода и ввести сумму. Например, в нашем случае расходную операцию совершил пользователь Олег, категория расхода: «Семья и дети», подкатегория: «Игрушки», а сумма равна 1500 руб. Средства будут списаны со счета «Наличные».

Аналогичным образом устроен раздел «Доходы». Счета пользователей настраиваются в разделе «Пользователи». Вы можете добавить любое количество счетов в разной валюте. Например, один счет может быть рублевым, второй долларовым, третий в Евро и т.п. Принцип работы программы прост – когда вы добавляете расходную операцию, то деньги списываются с выбранного счета, а когда доходную, то деньги наоборот зачисляются на счет.

Чтобы построить отчет, нужно в разделе «Отчеты» выбрать тип отчета, указать временной интервал (если нужно) и нажать кнопку «Построить».

Как видите, все просто! Программа самостоятельно построит отчеты и укажет вам на самые затратные статьи расходов. Используя отчеты и таблицу расходов, вы сможете более эффективно управлять своим семейным бюджетом.

Видео на тему семейного бюджета в Excel

На просторах интернета есть немало видеороликов, посвященных вопросам семейного бюджета. Главное, чтобы вы не только смотрели, читали и слушали, но и на практике применяли полученные знания. Контролируя свой бюджет, вы сокращаете лишние расходы и увеличиваете накопления.

Источник

Что это такое, для чего он нужен (спойлер: если ему следовать, денег всегда будет хватать), как его составлять и вести

Деньги кончаются раньше, чем получаете очередную зарплату, и кажется, что на ваш доход невозможно прожить? При этом хочется приобрести что-то новое, большое и грандиозное? Возможно, вам просто не хватает финансового плана. С ним вы будете знать точно, на что уходят деньги, сможете спланировать крупные покупки, поймете, как сэкономить и приумножить деньги, а также защитите себя и свою семью от финансовых рисков.

Что такое семейный финансовый план?

Это долгосрочный прогноз финансовых потоков семьи, с ним вы планируете, сколько денег за определенный период заработаете и как их потратите.

Более половины жителей России не ведут письменного учета доходов и расходов семейного бюджета, почти каждому десятому точно неизвестно, сколько денег поступило и будет потрачено в течение месяца.

Часто считают, что финансовый план нужен, чтобы тратить меньше. На самом деле он нужен, чтобы за те же деньги получать больше. К тому же финансовый план избавит вас от неожиданностей, например продления полиса ОСАГО или необходимости заплатить имущественный налог.

В каких случаях пригодится финансовый план?

Во всех. Например, вы задумали продать старый автомобиль и купить новый в течение полугода. Вам нужно дополнительно 300 000 рублей. У вас сразу возникают вопросы: накопить, взять деньги в долг или купить в кредит? Успеем за полгода или нужно больше времени? Финансовый план поможет понять, как распределить доходы и расходы, чтобы получалось откладывать, сумеете ли вы накопить всю сумму за поставленный срок, как изменятся ваши расходы, если придется ежемесячно платить по кредиту.

Даже если ваша семья не испытывает затруднений с финансами и деньги есть всегда, план будет полезен, чтобы не упускать из виду стратегические цели (например, отложить «на старость» или образование детей) и возможности для увеличения доходов.

Что нужно учесть при составлении семейного плана?

Интересы всех членов семьи

В семейном финансовом планировании нужно учитывать интересы всех членов семьи. Дети растут, им нужно часто покупать новую одежду/обувь, а родителям необходим отдых. При этом вся семья (не только те, кто зарабатывает деньги и обеспечивает семье доход) должна быть в курсе общих целей и заинтересована в их достижении. Это как минимум убережет от конфликтов на финансовой почве.

Страховая защита

Часто мы пренебрегаем страхованием жизни, максимум, что у нас есть, — это полис ОМС. Но если один из кормильцев или, что хуже, единственный кормилец вдруг не сможет обеспечивать семью, бюджет неумолимо «поедет». Страховка сгладит последствия утраты трудоспособности.

Самостоятельно копить на пенсию

Мы привыкли, что пенсионные отчисления за нас делает работодатель. Но это не означает, что к старости мы будем хорошо обеспечены. Возможно, пора завести графу «пенсия» в вашем финплане и начать делать накопления?

Сбережения

Сбережения обеспечат финансовую «подушку безопасности» в случае потери работы или внезапных срочных трат. Источником сбережений могут стать не только деньги, отложенные с зарплаты, но и скрытые возможности, например получение налоговых вычетов, открытие вклада или индивидуального инвестиционного счета. Эти инструменты не только сохранят, но и частично уберегут ваши накопления от инфляции.

Инфляция

Повышение общего уровня цен на товары и услуги напрямую влияет на ваш план. Если в начале года вы могли купить на свою зарплату одно количество товаров, то в конце года количество этих товаров уменьшится на столько, на сколько возросла инфляция. Чтобы ваш план отражал реальную картину, закладывайте в план возможные потери бюджета от инфляции.

Формируйте активы и избавляйтесь от пассивов

Все покупки и имущество можно условно разделить на две категории: активы и пассивы. Активы — это то, что так или иначе увеличивает ваш доход, а пассивы — то, что не приносит дохода или его уменьшает. Например, автомобиль может быть активом, если он помогает вам лучше работать и больше зарабатывать, или пассивом, если вы покупаете его, например, для поддержания статуса. Квартира, которая стоит пустой, — пассив, так как вам приходится оплачивать ЖКХ, а если вы сдаете ее и получаете дополнительный доход — актив. Конечно, не стоит оценивать с этой точки зрения каждую вещь, важно понимать сам принцип и стараться обзаводиться активами или переводить вещи в состояние активов.

С чего начать?

Начните вести таблицу учета доходов и расходов

Да, это кропотливое, порой утомительное занятие, но поверьте, оно того стоит. Двух-трех месяцев вполне достаточно, чтобы понять, сколько денег ваша семья зарабатывает в месяц и как вы их расходуете. И это понимание обернется выгодой для вас и вашей семьи.

Учет нужно вести ежедневно и записывать даже самые мелкие расходы — из них и складываются ежемесячные траты. Лучше распределять расходы по категориям (квартплата, продукты питания, развлечения, медицина, покупки), чтобы было проще их анализировать.

Проанализируйте доходы и расходы

Выясните, какие расходы у вас повторяются из месяца в месяц и сколько денег вам нужно. Определите, сколько в среднем вы тратите ежемесячно на медицину, одежду, продукты, транспорт и связь.

Сформулируйте цели

Цели — то, ради чего вы составляете план. Определите срок, за который вы планируете этих целей достичь. Планирование может быть долгосрочным (на 5, 10 и даже 20 лет) или краткосрочным (на несколько месяцев).

Составьте план

Учтите в нем свои ежемесячные траты. Проработайте разные варианты достижения целей: накопить, взять деньги в долг, получить кредит. Для каждой цели выберите те, которых собираетесь придерживаться в плане и в жизни. Не забудьте учесть в плане сумму, которую будете откладывать на сбережения, подумать о будущей пенсии и страховке (особенно если собираетесь брать кредит).

Следуйте плану и вовремя корректируйте его

План помогает отслеживать продвижение к цели, вовремя замечать проблемы, корректировать расходы при изменении ситуации и сохранять мотивацию, если вы имеете дело с долгосрочными и сложными целями.

Как упростить учет?

Есть множество удобных программ-планировщиков для компьютеров и смартфонов, которые помогают вести бюджет и грамотно распределять финансы. Например, программа вычитает из общего дохода обязательные траты на квартплату, образование или кредиты, а оставшуюся сумму пропорционально распределяет по дням или неделям. Планировщик подскажет, какую сумму нужно откладывать на крупные покупки, наглядно покажет, на что расходуются деньги. Есть программы, доступ к которым может быть у нескольких человек. Поищите в интернете, поспрашивайте у знакомых, попробуйте разные приложения и выберите подходящий для себя дневник доходов и расходов.

Вот пример самого простого финансового плана семьи — на основе таблицы с формулами.

Вы можете скопировать или скачать этот документ и использовать его как основу для вашего семейного плана.

Пример: московская семья из четырех человек (работающий отец, мать, которая находится в декретном отпуске по уходу за пятимесячной дочерью, и сын девяти лет). Их цель — съездить через год в отпуск на море, как раз пока дочери не нужно покупать отдельный билет на самолет. Для этого они составили план, в котором учли все ежемесячные расходы: ипотеку, оплату секции карате и деньги на обеды для сына, коммунальные платежи и расходы на бензин.

Отдельно вынесли ежегодные траты, куда включили оплату налогов, покупку полиса ОСАГО (к нему в подарок прилагается полис страхования жизни мужа как единственного работающего человека в семье), затраты на покупку одежды и непредвиденные расходы. Откладывать семья решила 10% дохода. Чтобы деньги не потратились сами собой и их не поглотила инфляция, они открыли депозит, на который сразу положили 50 000 рублей сбережений. Также ежемесячно семья отчисляет 1000 рублей в счет будущей пенсии.

Остаток денег уходит на продукты и развлечения. Все договорились, что по субботам будут покупать основное в гипермаркете, раз в две недели по выходным будут ходить в кино, зоопарк или парк, а в перерывах гостить у бабушек и дедушек.

Важно помнить: экономия не значит ограничения

Большинство покупок люди совершают спонтанно. А незапланированные траты часто и становятся причинами дыр в бюджете. Делайте покупки реже, планируйте их заранее, ищите магазины, где нужный товар стоит дешевле. Следите за распродажами и акциями. Экономить — не стыдно, составлять список покупок — предусмотрительно, а покупать нужную вещь дешевле, чем ожидал, — приятно.

План можно корректировать

Не стоит воспринимать план как догму. Мир вокруг нас меняется, меняются наши приоритеты и возможности, цели могут терять актуальность. Не забывайте постоянно обращаться к нему и вовремя вносить изменения.

Источник