Бизнес идея на страховании в интернете

Если традиционно посредниками в сфере страхования выступали в основном частные агенты, офлайн-брокеры и банки, то с появлением сервисов по онлайн-страхованию, любой пользователь или компания могут в течение нескольких минут зарегистрироваться на сайте и начать оформлять полисы для клиента через личный кабинет. Онлайн-автострахование как допуслугу легко интегрировать в бизнес, даже не связанный напрямую со страховой и автомобильной индустрией.

Страховые агрегаторы-маркетплейсы позволяют дистанционно работать с пользователями из разных регионов и практически сразу выводить комиссионное вознаграждение на свой счет, но главное их преимущество — универсальность.

1. МФО, турфирмы, банки, сайты с высоким трафиком

В последнее время малый и средний бизнес тоже пытается заработать на электронном ОСАГО и предлагает его как отдельную услугу. Например, посредниками становятся МФО, турфирмы, банки.

Также владельцы сайтов и сервисов с высоким высоким MAU (monthly active users — постоянная месячная активная аудитория) могут монетизировать трафик, интегрируя виджет расчета и покупки полиса в свой сайт. Пользователи сами рассчитывают и покупают полисы, а владелец компании получает комиссию с каждой продажи через сайт. Для привлечения клиентов к новой допуслуге можно воспользоваться баннерами, реферальными ссылками, виджетом — white-label.

Страховые агрегаторы-маркетплейсы работают со страховыми компаниями по всей стране, поэтому если у бизнеса есть клиенты в других регионах — они тоже смогут дистанционно оформить интересующий их страховой продукт, вне зависимости от прописки.

Кстати, регион влияет на средний заработок. Например, в Москве компания может заработать на продаже е-ОСАГО около 150 тысяч рублей и более (в месяц). Но бывает, что в других регионах суммы выплат больше. В любом случае, для малого бизнеса комиссионные вознаграждения могут стать неплохой прибавкой к выручке.

2. Автомойки, автошколы, дилерские центры, СТО

По прогнозам Boston Consulting Group (BCG), в этом году объемы продаж на российском авторынке упадут на 25 %—37%, и за последние два года это самый большой обвал. Безусловно, сказалась пандемия, которая сильно ударила по малым и средним предприятиям автомобильной отрасли — СТО, дилерские центры, автомойки вынуждены закрываться или предоставлять услуги частично, по возможности переводить работу в онлайн.

Но, если компания работает с автомобилистами и у нее есть своя клиентская база, то оформление полиса автострахования удобно предлагать как допуслугу от компании.

Размер прибыли легко прогнозировать — на сервисах по онлайн-страхованию можно оперативно сравнить стоимость полиса и комиссионное вознаграждение у разных страховых компаний.

3. Специалисты в сфере страхования: агенты, брокеры и их кураторы

Раньше стать страховым посредником по оформлению ОСАГО было непросто — нужно было заключать агентский договор со страховой компанией, проходить службу безопасности, постоянно предоставлять заполненные бланки и акты сверки. И в каждой новой страховой компании — такая же бумажная волокита.

Страховые агрегаторы-маркетплейсы позволяют агентам работать напрямую с клиентом, регистрируясь как физлицо, самозанятый, ИП или ООО. При этом можно подключать под себя других агентов.

Таким образом, за месяц опытный агент может оформить 100 — 130 полисов и заработать около 100 тыс.рублей и более (все зависит от количества его агентов). При развитой сети комиссионные выплаты могут составить сотни тысяч — крупные партнеры получают выплаты в размере 700 тыс. — 1 млн руб. ежемесячно.

К некоторым сервисам онлайн-автострахования могут подключаться также кураторы агентских сетей и в личном кабинете отслеживать статистику работы агентов (добавить своего агента можно в пару кликов). Важно, что система не даст агенту зарегистрироваться в обход своего куратора.

4. Фрилансеры, люди в декрете, безработные

Как источник дополнительного дохода продажа e-ОСАГО подходит тем, кто хочет работать из дома. Кроме того, это самое простое решение, чтобы стать самозанятым и моментально выводить деньги.

Если пользователь работает как ИП или ООО, то регистрировать дополнительный вид деятельности или вносить изменения в учредительные документы не нужно.

Первыми клиентами агента—”новичка” могут стать его друзья и знакомые — все, у кого есть автомобиль. Найти клиентов можно, например, с помощью соцсетей и таргетированной рекламы через Facebook и Instagram.

Целевая аудитория — это автомобилисты, так что настроить рекламный кабинет будет довольно легко. Рынок онлайн страхования только формируется, поэтому, если подсуетиться, то можно быстро набрать свою клиентскую базу или даже агентскую сеть (ведь можно работать как брокер — искать агентов и подключать их под себя, зарабатывая с разницы своей и агентской комиссии).

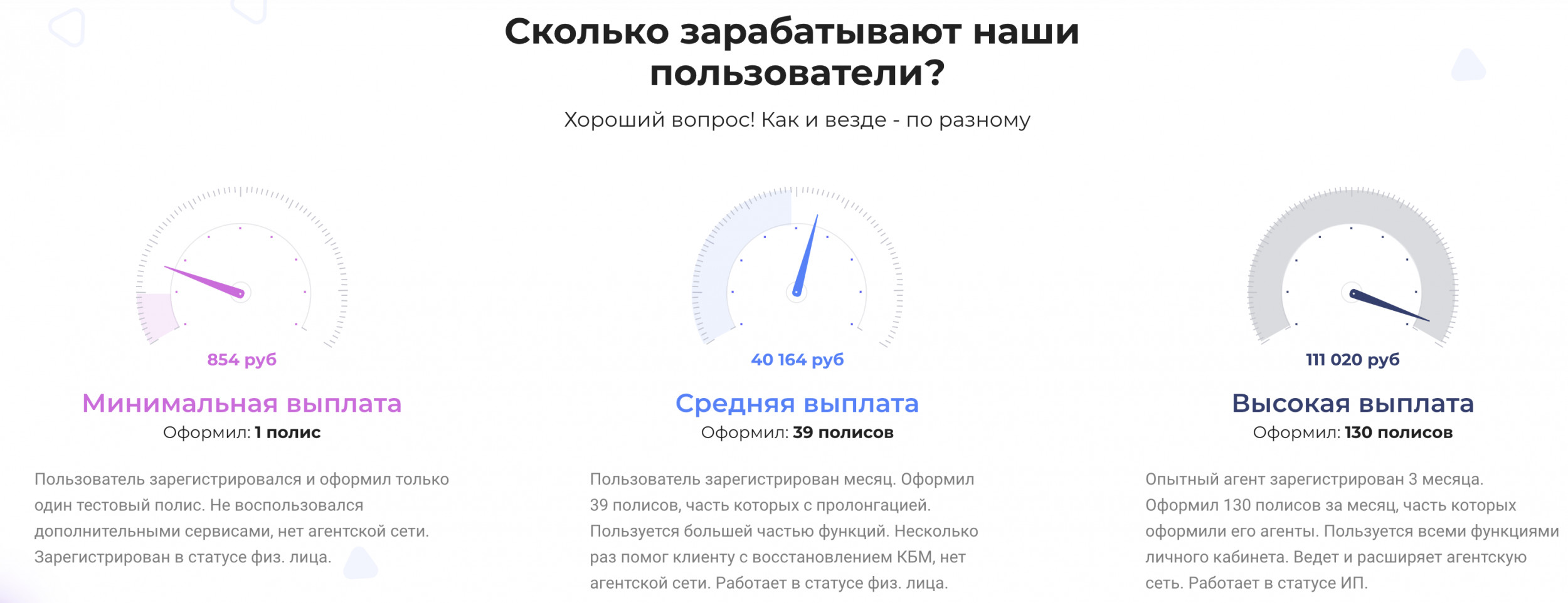

Чтобы посмотреть, сколько реально заработать при помощи онлайн-страховок, можно зарегистрироваться в сервисе е-страхования и оформить один тестовый полис для кого-то из знакомых.

Подключая клиентов также к дополнительным сервисам и оформляя до 40 полисов в месяц, в среднем можно заработать около 40-50 тыс. рублей. Главный фактор выручки — количество проданных полисов.

Источник

С начала 2017 года в РФ страховые компании обязаны продавать электронные полисы ОСАГО на своих сайтах. Однако не все пошло гладко, страховые компании столкнулись с растущими убытками по портфелю обязательного автострахования, и начали вставлять палки в колеса, усложнять Captcha, увеличивать время профилактических работ, многие из тех, кто пробовал купить полис в интернете сталкивался с данными проблемами.

Ситуация развивалась, все больше граждан обращалось в РСА, и надзорные органы, в связи с невозможностью оформить полис. Была создана система Е-Гарант, которая позволяет в случае отказов от страховых компаний оформить полис на площадке Е-Гаранта, причем страховую компанию выберут случайным образом, исходя из соотношения проданных полисов по регионам.

И это также не стало панацеей, так как во первых страховые компании недовольны ситуацией, когда им вручает убыточных клиентов, во вторых система гарантированных продаж полисов работает через раз.

Про агентские продажи

Самостоятельное оформление полиса все еще достаточно сложная процедура, водитель, собственник, страхователь, автомобиль, более 50 полей, которые нужно правильно заполнить, как просто для покупки, так и для того, чтобы в случае аварии получить возмещение. Все это является барьером для большого числа покупателей, учитывая тот факт, что полис обычно нужен либо быстро в ГИБДД, либо уже вчера, если забыли продлить, граждане все еще обращаются к посредникам, агентам, и брокерам, вагончики которых вы можете увидеть возле МРЭО, авторынков, и в других проходимых местах.

Итак, на чем же зарабатывают агенты? Доход в размере от 5% до 20% от стоимости полиса им выплачивают страховые компании, за помощь в заполнении полисов ОСАГО. При цене полиса от 3000 до 15000 рублей, это вознаграждение варьируется от 150 до 3000 рублей, но в среднем составляет 300-500 рублей с полиса.

Хватит ли на всех денег, ведь полис оформляют чаще всего 1 раз в год? Согласно отчетности сбор страховых премий в 2018 по сегменту ОСАГО составил 225 миллиардов рублей.

На кого работают агенты? Часть агентов работает напрямую на страховые компании, и иногда даже состоят в штате страховых компаний. Остальная часть работает на так называемых брокеров, ИП и ООО, которые подписывают договора со страховыми компаниями.

С кем лучше работать с одной страховой или с брокером? С одной страховой больше стабильности, однако из-за так называемой сегментации, часто невозможно продать клиенту полис ОСАГО, из-за чего он уходит недовольный, в другой же компании ему этот полис продадут.

Что такое сегментация? Сегментация, это оценка рисков компаниями, одни не продают полисы в рискованных регионах, другие не продают полисы на дешевые или дорогие марки, третьи собирают базу тех, кто часто попадает в аварии и отказывают им, все вместе является сегментом, который у каждой компании меняется несколько раз в месяц, в зависимости от оценки портфеля компании андеррайтерами.

Тссс… Про это никому не рассказывайте, это большой секрет Полишинеля, рынка автострахования…

Как часто выплачивают агентам вознаграждение? Обычно 1 раз в месяц, причем в 20 числах следующего месяца за предыдущий.

А стоит ли этим вообще заниматься, если доход 300 рублей с клиента? Кроме дохода за оформление полисов ОСАГО, обычно клиентам продают дополнительные услуги, проверка и восстановления КБМ, оформление договора купли продажи, помощь в оформлении диагностической карты, в целом можно выйти на прибыль 1000 рублей с клиента, что в принципе уже существенные деньги.

Как начать продавать полисы ОСАГО? Есть несколько путей выхода на рынок автострахования.

Сложный путь, это обратиться в страховые компании, выбрав опцию стать агентом, однако как показывает практика, большая часть компаний не перезвонит вообще, другая часть узнает, сколько вы уже сейчас продаете полисов. Чтобы заключить договора вам нужно запастись терпением и настоичивостью

Другой путь, это найти брокера в своем регионе, который уже имеет договора со страховыми компаниями, и договорится с ним о том, чтобы быть агентом или субагентом. Однако нужно понимать, что брокер заберет себе большой процент и потребует выполнять множество правил при оформлении.

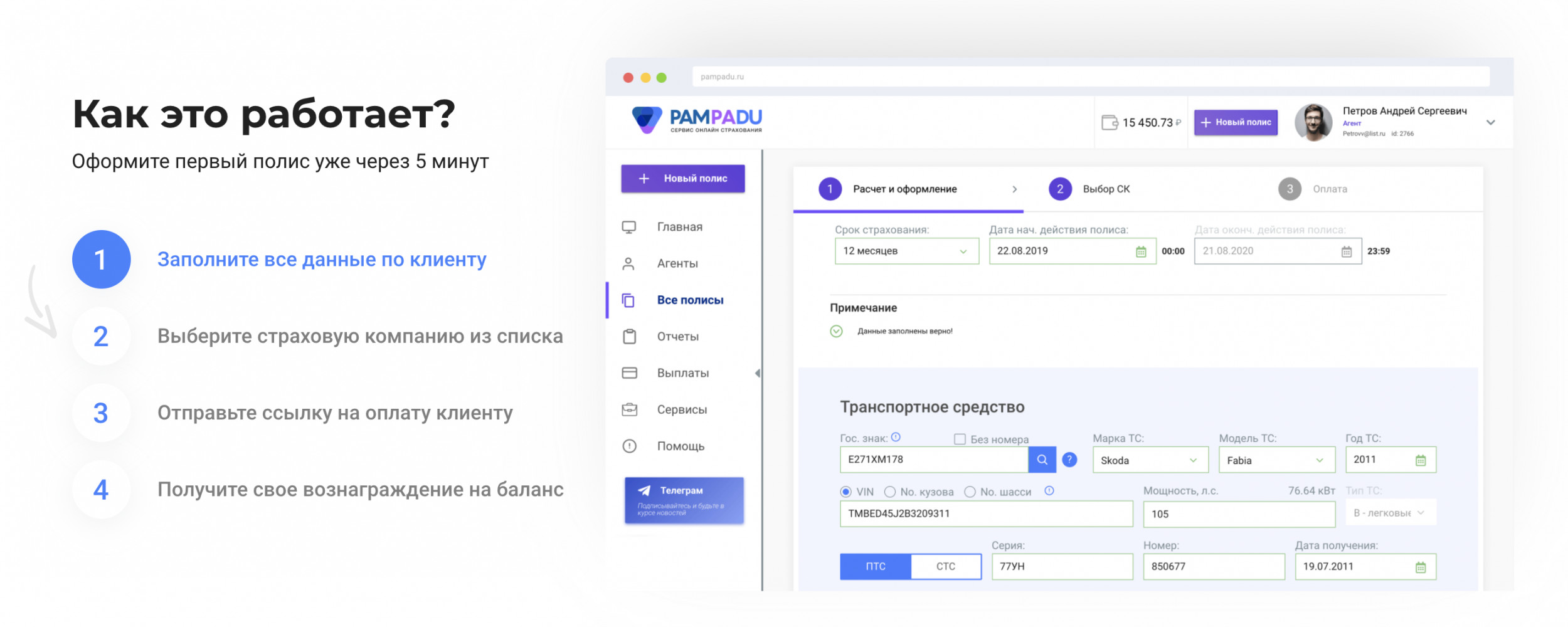

И простой путь заключается в том, чтобы зарегистрироваться на одной из агентских платформ, которых появилось достаточно много, добавить реквизиты, куда вы хотите получать вознаграждение, и оформлять полисы ОСАГО уже через 10 минут.

Ниже мы попытаемся кратко описать основные доступные агентские кабинеты, чтобы у вас было представление, с кем можно работать. Я не буду давать ссылок, тем более агентских ссылок, поиск в интеренете вам поможет.

СИБ (Страховой интернет бизнес)

СИБ – один из самых первых сайтов, который позволяет, как создавать свою сеть суб-агентов, так и самостоятельно зарабатывать на оформлении полисов ОСАГО. Всегда можно проверить свою статистику количество оформленных полисов и начисленного вознаграждения.

Каскометр

Это достаточно старый сайт, который раньше специализировался на расчете стоимости полиса КАСКО, а также возможностью восстановления КБМ клиента.

Про восстановление КБМ – часто покупатели ОСАГО сталкиваются с тем, что КБМ (коэффициент бонус малус) был утерян в предыдущей компании, и сейчас вам предлагают купить полис без скидки. Сущность восстановления достаточно проста, нужно написать заявление в страховую компанию и они будут обязаны отреагировать и внести правки в РСА, чтобы не тратить время на бюрократию, можно делегировать написание заявления другому лицу, заплатив ему вознаграждение.

Агент Брокер

Один из новых игроков на рынке, предлагает страхование в 5 компаниях, и различные дополнительные сервисы, такие, как простой калькулятор, проверка КБМ, поиск машины по номеру и другими. Кроме этого обещает быстрые выплаты вознаграждения без лимита минимальной суммы.

Пампаду

Отличается удобными интерфейсами и анимацией, предлагает быстрый расчет полисов и комиссий, однако часто встречаются страницы в разработке.

Workle

Проект в свое время привлекший большие инвестиции, и большую огласку в СМИ с вниманием со стороны правительства, обещал полностью поменять подходи к работе, предоставив возможность работать из дома.

В числе других услуг для продажи имеется возможность продавать полисы ОСАГО. Подойдет тем, кто зарабатывает не только автострахованием, но также продажей туристических путевок и других услуг.

Сравни

Агентский кабинет от известного агрегатора финансовых и страховых услуг. Выглядит внутри достаточно аскетично, при этом предлагает достаточно большие ставки по вознаграждению, работают преимущественно с юридическими лицами.

Краткие итоги

В результате сравнения разных платформ, мы можем наблюдать практически одинаковые решениядля работы независимых страховых агентов. Агент может отслеживать количество оформленных полисов, а также начисленное вознаграждение как за продажу своих полисов, так и полисов привлеченных суб-агентов.

Данная статья не охватывала ставки вознаграждений отчисляемых агентам и брокерам, так как для каждой из систем ставки разные и зависит от количества оформленных полисов

Если Вам интересна тема автострахования, задавайте вопросы, постараюсь ответить на них, в комментариях, или следующей заметке.

Источник

Бывший страховой агент, а ныне успешный вебмастер и онлайн-предприниматель Са Эл из Атланты поделился тем, как запустил сайт, который приносит более $30 000 в месяц.

Эл более десяти лет продавал страховки по телефону. К 2017 году он понял, что устал от погони за каждым покупателем, которому он пытался продать страховой полис за $25. Это было классическая работа «на заводе» — он вкалывал по 16 часов в день и проводил очень мало времени со своей семьей.

В последнее время все больше клиентов начали спрашивать у Эла, могут ли они просто зарегистрироваться онлайн и не тратить время на разговоры по телефону. Он понял, что настало время переводить весь бизнес из офлайна в онлайн. Но единственная проблема заключалась в том, что Эл совершенно не знал, как зарабатывать с помощью веб-сайтов.

Выбор домена

В январе 2017 года он начал изучать онлайн-курсы о заработке в интернете, начав с Нейла Пателя и Брайана Дина. После этого он выбрал домен с говорящим названием — simplyinsurance.com («простое страхование»). Однако, домен продавался за $10 000. Чтобы узнать, будет ли работать продажа страховок в интернете, он сначала решил использовать версию домена в зоне «.co».

Первым постом, который написал Эл, стала статья под названием «Как получить котировки на страхование жизни без телефонных звонков от агентов». В длинной статье было более 3 000 слов, и основной задачей было создать контент, который бы не только занимал место в поиске Google, но и превращал трафик в продажи.

Работа со ссылками

Следующим шагом стало создание обратных ссылок. На этом этапе выяснилось, что агенту по продажам аутрич дается намного легче, чем обычному человеку.

План по ссылкам состоял из трех этапов:

- Отвечать на как можно больше запросов на платформе HARO, который соединяет журналистов с потенциальными источниками информации.

- Гостевые посты.

- Взаимодействие с людьми, которые уже связаны с аналогичным контентом.

В целом, благодаря навыкам продажи дело с получением обратных ссылок продвигалось активно и он начал получать небольшой трафик уже в первый месяц. Для человека, который в первый раз запустил сайт, было удивительно, что в день его сайт начали посещать 30 человек.

Первые продажи и добавление новых продуктов

В общей сложности Элу потребовалось 9 месяцев, чтобы получить первую продажу на $120. Теперь он знал, что все работает. До конца года сайт начал зарабатывать на нескольких продуктах, и он продолжал добавлять больше контента.

Теперь, когда Эл знал, что может зарабатывать деньги на своем сайте, ему нужно было понять, как наращивать органический трафик и доход.

Его первоначальный план состоял в том, чтобы полностью сосредоточиться на страховании жизни, однако тут вмешался его друг и напомнил ему о названии сайта и что нужно добавить другие страховые продукты. Было добавлено более чем 10 продуктов.

Это решение привело к неоднозначным результатам, которые во многом не радовали новоиспеченного вебмастера. В то время Эл не очень понимал, как добавление дополнительного контента и продуктов повлияет на сайт. Оглядываясь назад, Эл понял, что было бы намного лучше, если бы он сначала завоевал позиции по одному продукту, например, по тому же страхованию жизни, и добавлял новые продукты понемногу.

В начале 2018 года Эл добавил на сайт 9 продуктов. Он создал главные страницы продуктов, такие как «Котировки по страхованию жилья», а затем сделал обзоры основных партнерских продуктов, например, «Обзор страхование жилья от Hippo» и дополнял их страницами с контентом на тему «что покрывает страхование жилья». Кстати, обзор страховки Hippo от SimpliInsurance сейчас входит в ТОП 10 по запросу «hippo home insurance review».

Тем не менее, по-прежнему большую часть контента сайта составляли статьи по страхованию жизни, а по другим продуктам контента было мало. Трафик рос не так быстро, как хотелось бы.

Однако в 2018 году Эл попал на Fincon — конференцию по личным финансам, после чего получил доступ к группе в ФБ. В группе собрались участники этой конференции — блогеры, журналисты, бухгалтеры и другие специалисты из сферы финансов. В первую же неделю пребывания в группе Эл смог опубликовать 15 гостевых постов с обратными ссылками, что сильно подстегнуло трафик.

Посещение конференции он называет своим лучшим решением на тот момент. Кроме того, на волне энтузиазма вдобавок к 30 статьям на сайте, Эл написал еще 50 новых статей.

Ссылки и новый контент помогли увеличить трафик к началу 2019 года до 300 уников в день.

Покупка домена в зоне .com

Как вы помните, в самом начале Эл узнал, что домен simplyinsuranсe.com продается за $10 000 и, избегая больших трат в начале пути, он выбрал свободный домен в зоне .co. В начале 2019 года его сайт крепко встал на ноги и он уже мог себе позволить купить приглянувшийся в начале домен. 18 января 2019 года он выкупил simplyinsuranсe.com за $25 000 — за два года стоимость сайта выросла в 2,5 раза (привет киберсквоттерам).

Теперь перед Элом встала другая проблема — настроить редирект c .com на .co или, наоборот, с .co на .com и обновить все URL-адреса. В конце концов он решил, что сайт должен быть на «.com», и на него, соответственно, был настроен редирект с «.co». Это решение привело к падению трафика на несколько месяцев.

Как вы можете видеть, 301-й редирект был настроен в феврале 2019 года и именно тогда уменьшилось количество ссылающихся на .co доменов.

До переноса сайта на .com его посещало более 300 уников в день, что для ниши страхования, да и в целом, финансов, отличный показатель. После внесения изменений трафик сократился более чем наполовину — до 100-125 посетителей в день. Конечно, эта ситуация давила на Эла, но он был твердо уверен, что он принял правильное решение.

Как рос трафик

В начале 2019 года он поставил цель получить более 500 ссылающихся доменов и он достиг ее до конца года.

Как можно видеть на графике, трафик сейчас снова растет.

За последний год трафик SymplyInsurance вырос в разы и этот рост напрямую связан с получением обратных ссылок, внутренней перелинковкой и созданием нового контента.

В начале 2019 года трафик рос медленно и были некоторые взлеты и падения из-за апдейтов Google, но в целом трафик начал заметно расти в сентябре.

К январю 2020 года уже наблюдается рост трафика более чем на 700% по сравнению с январем 2019 года.

Также Эл сравнивает, какие были позиции сайта на домене «.co» после редиректа и какие — сейчас на новом домене «.com».

Ниже скриншот после перехода с simplyinsurance.co на версию .com

А этот скриншот сделан 24 января 2020 года.

Доходы

Как вы можете видеть ниже, выручка с 2017 года по 2019 год выросла основательно.

Сайт simplyinsurance.com, по словам Эла, начал зарабатывать $1 000-1 200 в день в ноябре 2019 года и доход все еще в процессе роста. Таким образом, в месяц сайт зарабатывает $30 000 — 35 000. Цель Эла на 2020 год — получить доход в $600 000. Другими словами, поднять доход до $1 500-1 700 в день ($50 000 в месяц).

Итог

Вывести сайт о страховании на такой доход непросто, так как это одна из самых конкурентных ниш в бурже. Элу своим упорством и трудолюбием удалось подвинуть компании, которые находились на рынке в течение десятилетий. Как он признается, он просто оказался шустрее и быстрее многих гигантов рынка.

Основываясь на своем опыте, Эл советует сосредоточить свое внимание на одном продукте, а не браться сразу за несколько. Кроме того, он призывает не сдаваться после первых неудач, так как результаты появятся не сразу и для выхода сайта на доход требуется время.

Кейсы, истории успеха, новости — в наших Телеграм-каналах: основной канал, e-commerce, гемблинг, адалт и дейтинг, беттинг, финансы и классический манимейкинг.

Источник