Бизнес идеи с банковскими картами

Спасибо за приобретение моей темы. Вы узнаете как зарабатывать на дебетовых банковских картах и картах рассрочки. Вложения не требуются.

Доход для такого способа работы просто отличный. Вы окупите стоимость этой схемы после оформления 3-4 карт по вашей ссылке (можете просто бесплатно заказать доставку карты курьером для себя и 2-3 родственников/друзей). Или же просто оформить на своё имя штук 5-6 (это разрешено правилами сервиса). Ниже опишу всё достаточно подробно.

Обязательно скачайте и внимательно просмотрите курс по заработку на сливе бесплатного трафика на банковские офферы в партнёрке Workle.

Схема заработка на банковских офферах

Для работы нам потребуется регистрация на Workle – это сервис к которому подключены многие банки, которые будут оплачивать вам каждую оформленную по вашей партнёрской ссылке бесплатную карточку (не важно, себе вы её заказали или это сделал другой пользователь по вашей ссылке).

Вот что предлагает сервис (кликните для увеличения изображения):

Нажмите на скриншот для увеличения. Нажмите на скриншот для увеличения.

Нажмите на скриншот для увеличения.

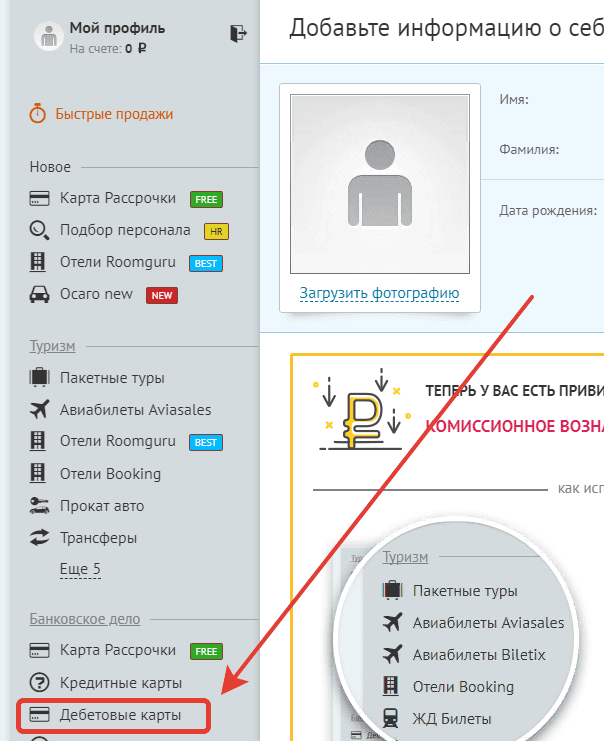

Итак. Бесплатно оформляем на себя дебетовые карты и получаем за это выплату. Идём на сайт, регистрируемся, заполняем все свои данные. Далее переходим в раздел «Дебетовые карты» слева:

В интерфейсе личного кабинета партнёрки выберите “Дебетовые карты”.

В интерфейсе личного кабинета партнёрки выберите “Дебетовые карты”.

Сам сайт только приветствует, чтобы вы оформили на себя карту (а лучше несколько) и поняли, как работает этот принцип. Более того, он платит точно такую же сумму, как и за привлеченного человека.

Выбираем карты, выпуск которых бесплатен, и их привозит курьер. Заполняем формы, указываем свои личные данные. Запрос поступает в обработку, вам придет смс-оповещение. После забираем карту у курьера. По некоторым из них нужно совершить минимально 1-2 транзакции, чтобы вам засчитался бонус. Поэтому просто совершаем свои каждодневные покупки и всё.

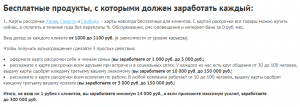

На данный момент на сайте можно оформить 9 дебетовых карт, выплата с каждой от 500 до 1500 рублей. 500 за каждую это минимум. В среднем с 8 карт по 500 р., итого 4000 р. даже без привлечение других людей. Также не забывайте про карты рассрочки. Выплата за каждую периодически изменяется.

Вывод средств с момента зачисления составляет 15 суток. Вывод на любую карту.

Важно! У некоторых банковских продуктов есть абонентская плата в месяц, а первый месяц бесплатный у всех. Поэтому после получения бонуса просто блокируйте карту через банк/приложение и всё.

Хочу отметить, что на этом сервисе много обучающих материалов и очень отзывчивая служба поддержки, которой вы сможете задать любые вопросы и вам с удовольствием помогут и решат любые проблемы.

Сколько можно заработать

По поводу моего заработка. Я в этой нише уже более года. В первый месяц у меня получилось что-то около 10 тыс. рублей (оформил на себя 4 карты и несколько для знакомых). Далее начал привлекать людей из интернета, но так как опыта особого не было, за месяц мне удалось привлечь только 2 людей на оформление пластика (спамил в ВК).

Далее начал давать рекламу в пабликах и дело пошло. Понял какие группы для размещения рекламы подбирать и как анализировать их эффективность, чтобы не платить за размещение в мёртвых группах и группах с не подходящей целевой аудиторией.

Со временем нашёл другие источники не дорогого, но целевого трафика (делиться не буду, чтобы вы не составили мне, да и себе самим конкуренцию). Ищите прибыльные связки самостоятельно, экспериментируйте с источниками и креативами). Трафика можно получать очень много, даже бесплатного (например Youtube).

На данный момент работаем с женой на пару, доход на двоих в среднем 70-110 тыс. рублей в месяц. Считаю это не плохим результатом, учитывая то, что время на работу редко превышает 2-3 часа в день.

Вот что сообщает нам сервис, опираясь на свою статистику:

Большинство тех, кто регистрируется на сайте, совершает свою первую сделку уже на первой неделе обучения. Для этого достаточно выбрать самый простой и популярный продукт. В банковском деле это карта рассрочки, которая позволяет владельцу приобретать разнообразные продукты и услуги в рассрочку без какой-либо переплаты.

Не могу опровергнуть или подтвердить, так как сам больше работаю с дебетовыми. В дальнейшем расширю свой формат сотрудничества с партнёркой и смогу поделиться своими наблюдениями.

Кстати, партнёрка также работает со следующими видами офферов:

- Туристические офферы (авиабилеты, бронирование отелей).

- Микрозаймы.

- Страхование (ОСАГО, КАСКО).

- Подбор персонала.

Но это более сложные ниши, требующие опыта и имеющие более узкую ЦА.

Источник

Здравствуйте! В этой статье мы обсудим, как заработать на картах.

- Сколько можно заработать: 4 — 5% от зарплаты в месяц.

- Минимальные требования: наличие дебетовых и кредитных карт.

- Стоит ли заниматься: однозначно, да.

Общая информация по заработку на картах

Банки уже давно стали неотъемлемой частью нашей жизни. Они получают деньги, которые мы тратим. Но есть способ слегка исправить ситуацию. Можно зарабатывать деньги на банковских картах, практически не совершая никаких действий.

Всего есть четыре способа получения дохода с помощью карт:

- Начисление процентов на заработную плату.

- Кэшбэк.

- Обналичивание заемных средств с кредитной карты.

- Бесплатное кредитование.

Давайте кратко пройдемся по каждому из этих методов.

Начисление % на заработную плату

Схема заработка предельно проста. Вы получаете заработную плату — переводите её на дебетовую карту с начислением % на остаток, а для обычных трат используете кредитную карту. Как только льготный период приближается к завершению — перекидываете деньги с дебетовой карты на кредитную и погашаете задолженность.

Таким образом, вы сможете получать доход и не прикладывать к этому никаких усилий. А если оставлять доход на карте, то со временем вы легко сумеете накопить довольно большую сумму.

Это самый простой и действенный способ получения прибыли. От вас не потребуется практически ничего, буквально делать несколько движений каждые 1 — 3 месяца.

Кэшбэк

Это самый сложный способ получения дополнительного дохода. Вам потребуются доходные кредитные и дебетовые карты по категориям товаров, на которые вы тратите больше всего денег.

Будьте внимательны! Бонусные категории по некоторым картам меняются раз в 3 — 6 месяцев. Изучайте информацию на сайте банка или в его официальных группах в соцсетях.

Кэшбэк не только приносит дополнительный доход. Он учит грамотно распределять личный бюджет и понимать, на что тратятся деньги.

Для того чтобы контролировать свои траты, их можно вносить в простую таблицу Excel. Каждый месяц заполняете графы, приблизительно планируете расходы на категории.

Такой подход позволит существенно увеличить доход, самодисциплину и поможет лучше понять методы заработка и экономии.

Обналичивание средств с кредитной карты

Это еще один вариант получения дополнительного дохода. Вам потребуется:

- Кредитная карта с большим льготным периодом и без комиссий за безналичные переводы на другие карты.

- Дебетовая карта с максимальным начислением % на остаток.

Суть метода в следующем:

Вы переводите заемные деньги с кредитной карты на дебетовую карту. Дожидаетесь окончания льготного периода кредитования. Переводите деньги обратно. На карте остаются проценты.

Работая таким способом, вы также не совершаете лишних движений. Просто вы используете заемные средства банка, чтобы получать с них доход. Те же пара кликов каждые 1 — 3 месяца, и вот дополнительные деньги уже в вашем кармане.

Бесплатное кредитование

Если вы хотите развивать собственный бизнес, то для этого нужен начальный капитал. И есть не так много способов, как бесплатно его получить: инвестирование, беспроцентный займ, гранты. Все это довольно сложно реализовать новичку в бизнесе. Кредитные карты — один из способов бесплатного получения средств для малого бизнеса с коротким производственным циклом. Для какого бизнеса подходит:

- Перепродажа китайских товаров.

- Инвестирование в интернете.

- Организация домашнего бизнеса.

- Создание сообществ в социальных сетях.

- Сезонный бизнес.

Главное, вы должны получить вложенные средства в первые несколько месяцев. Идеальный вариант — перепродажа товаров. Каждый раз, когда вы будете закупать продукцию, можете использовать заемные средства. Продали -> отдали кредит без переплат -> прибыль забрали себе.

Если вы крутой валютный специалист и примерно представляете, когда курс может упасть, а когда вернуться, можете использовать заемные деньги для проведения своих операций. Использовать заемные средства -> конвертировать в валюту -> дождаться повышения курса -> конвертировать обратно -> вернуть средства. Но здесь придется учитывать комиссии, так что подойдет далеко не всем.

Законно ли это

Это абсолютно законно и не противоречит правилам банков. Вы просто используете заемные средства для получения дополнительного дохода. Никакого отмывания денег или других незаконных действий банк вам присудить не сможет.

Несмотря на это некоторые банки не одобряют такое поведение. Они стараются ограничить снятие денег с кредитных карт, добавляя комиссии за переводы. Внимательно читайте договор.

Но в целом это довольно выгодный симбиоз для банка и клиента. Каждая из сторон получает свою прибыль от таких взаимоотношений.

В чем выгода банка

Банки получают прибыль по картам разными путями:

- Комиссией за выпуск и обслуживание карт.

- % по кредиту.

- Использованием средств клиентов на дебетовых картах в качестве подушки безопасности.

- Повышением репутации.

С комиссиями и процентами все просто. Они указываются в договоре и понятны каждому. Даже с карты с льготным периодом кредитования банк получает доход. Некоторые люди, особенно в первые несколько месяцев, практически не контролируют свои траты по безналу. А потом по окончании беспроцентного периода остаются должны некоторую сумму.

Остальные два пункта — более изощренный метод заработка. Кредитные организации используют неснижаемый остаток на дебетовых картах для того, чтобы иметь возможность выдавать кредиты. То есть банк кредитует и за счет средств своих клиентов.

Собственные капиталы банков не такие уж и большие. А ставки по депозитам не могут утолить аппетиты доходности российской экономики. Поэтому приходится использовать или заемные средства в других государствах, или такие, практически бесплатные методы привлечения средств.

Репутация для банка — довольно серьезный фактор. Если вы являетесь держателем карты банка, то, скорее всего, обратитесь за кредитом именно туда. И, возможно, посоветуете своим знакомым оформлять карты и брать кредиты именно в этой кредитной организации. Это повышение лояльности и прямое получение прибыли.

А еще часто банки зарабатывают на своих партнерах. Кредитные организации, которые устраивают совместные акции с представителями крупных торговых сетей, забирают себе % прибыли от продаж. То есть бонусы, которые начисляют клиентам, часто перекрываются прибылью банка.

Как видите, банки получают несомненную выгоду от любого сотрудничества с клиентами.

Сколько можно заработать на картах

Самый большой заработок поступает с кэшбэка. При правильном подходе можно возвращать до 5% с каждой зарплаты. Более реальная цифра — 3% от зарплаты каждый месяц.

Если ваши семейные траты каждый месяц составят в районе 100 000 рублей, то вы сможете получать 3 000 рублей. Это 36 000 рублей дохода от покупок в год.

Если вы делаете покупки через интернет, то воспользовавшись специальными кэшбэк-сервисами, можно зарабатывать еще большее.

Далее идут проценты с зарплаты и кредитной карты. Средние проценты по картам сейчас — 6 годовых. То есть вы будете получать 0,5% в месяц от вашей зарплаты и 0,5% в месяц от кредитного лимита.

К примеру, ваш семейный бюджет на месяц — 100 000 рублей. Значит, вы будете получать каждый месяц 500 рублей — это 6 000 рублей в год. Если вам одобрят кредитный лимит в 150 000 рублей, то вы сможете получать 750 рублей каждый месяц или 9 000 рублей в год. На двух кредитных картах — 18 000 рублей в год, соответственно.

Если класть полученную прибыль в банк на депозитный счет при текущих ставках в 7%, то при доходе в 100 000 рублей в месяц вы получите 170 000 рублей. И для этого вам не придется ничего делать.

Доходность по таким операциям сильно зависит от экономической ситуации. Чем нестабильнее экономика, тем выше ставки по депозитам. К примеру, карты Рокетбанка полтора года назад давали около 8% годовых на остаток, сейчас уже — 5,5%.

Какие карты использовать

Условия по картам постоянно меняются, поэтому я приведу несколько примеров самых популярных карт, на которых можно зарабатывать:

- На кредитной карте Тинькофф Black.

- На кредитной карте Альфа-Банка.

- На дебетовой карте Рокетбанка.

- На дебетовой карте Росгосстрах Банка.

Это своеобразный «Джентльменский набор», который практически всегда нужно использовать. Карты обладают приятными условиями, не очень дороги в обслуживании и имеют высокий кэшбэк.

Не пытайтесь зарабатывать на кредитных картах Сбербанка, ВТБ и Россельхозбанка. Так как это очень крупные банки, они ставят условия намного хуже, чем их конкуренты.

Теперь перейдем к общим параметрам выбора карт. На что обращаем внимание при выборе дебетовых карт:

- Процент на остаток. Это самое важное. На карту с самым высоким процентом мы будем зачислять зарплату и обналиченный доход с карт.

- Величина кэшбэка. Это второй по важности показатель. Если на одной карте высокий процент, а на другой — выгодный кэшбэк, лучше взять две и разделять финансы.

- Надежность банка. Будет очень неприятно, если ЦБ отзовет лицензию у банка, в котором будут находиться ваши деньги. Вклады до 1,4 миллиона страхуются, но пока вы будете стоять в очереди на получение денег, можете просрочить льготный период кредита.

- Тарифы. Не нужно покупать карты премиум-класса, за которые придется отдавать 5 — 6 тысяч в год. Помимо этого, внимательно смотрите на дополнительные услуги вроде СМС-информирования, интернет-банкинга и т. д.

- Способы пополнения. Если вы получаете зарплату на карту, то все нормально. Но если половина суммы идет в конверте, то придется учитывать нахождение банкоматов. Некоторые банки берут комиссию за операции через чужие банкоматы, а тратить несколько часов на поездку туда-обратно для того чтобы перекинуть деньги, не очень удобно.

Старайтесь учитывать суммы и количество карт. Чем меньше сумма, которой вы располагаете, тем меньшее количество карт придется использовать.

Для кредитных карт все практически то же самое. Самый важный параметр — льготный период. Чем он дольше — тем удобнее. Потом идет кредитный лимит и кэшбэк.

Выбор карты — самая важная часть этой схемы заработка. Отнеситесь к ней внимательно.

Общие советы по заработку на картах

Есть несколько общих советов, которые помогут заработать на картах. Их всего 4, но они действительно важные.

Контролируйте свои доходы и расходы.

Если вы не сможете контролировать расходы, то с кредитной картой легко уйдете за границу своих ежемесячных трат и не сможете погасить долг до конца льготного периода. А это значит, что, скорее всего, вы не только ничего не заработаете, но и потратите.

Для того чтобы контролировать траты, достаточно листка бумаги и ручки. Просто распределяйте деньги на несколько категорий, к примеру:

- Продукты, одежда.

- Жилье.

- Развлечения.

- Накопления.

- Непредвиденные расходы.

И разделяйте средства согласно ежемесячным тратам. Это убьет некоторую романтику в непредвиденных тратах, но позволит существенно сэкономить и приумножить бюджет.

Читайте условия договора.

Чтобы зарабатывать на картах, нужно знать, как они работают. Начисление процентов, льготный период, переводы между картами, снятие наличных денег, дополнительные бонусы, кэшбэк и т. д. — все это вы должны учитывать и понимать, как работает система.

То же самое касается постоянных акций и дополнительных бонусов. Как я уже говорил ранее, бонусные категории, по которым начисляется кэшбэк, могут меняться. Поэтому один-два раза в месяц заглядывайте на сайт банка или просто подпишитесь на его группу в социальных сетях.

Грамотно подходите к заработку на кэшбэке.

Заработок на кэшбэке из всех четырех перечисленных способов — самый сложный. Вам нужно не только предварительно выбрать карты, но еще и каждый раз расплачиваться нужной картой. Конечно, это необязательно, но дополнительный доход никогда не повредит.

Стандартный доход от кэшбэка составляет 1 — 1,5%. Если подходить к этому более ответственно, можно получать каждый месяц до 4 — 5% дохода бонусами.

Старайтесь оформлять карты в период акций.

Для того чтобы привлечь побольше клиентов, каждый банк старается сделать максимально выгодное предложение. Для карт это — увеличенный льготный период, повышенный процент на остаток, большой кэшбэк и т. д. Но акции — временное явление.

В качестве акций также можно рассматривать приветственные бонусы.

Именно поэтому лучше не сомневаться в периоды акций. Увидели хорошее предложение -> оно соответствует вашим требованиям -> оформляйте. Чем дольше вы будете думать, тем выше вероятность того, что условия могут измениться, и вы не получите хороший продукт, который мог бы увеличить ваш доход.

Это простые советы, но они требуют дисциплины. Вы легко сможете получать дополнительный доход, практически ничего для этого не делая: просто периодически меняйте карты при походах за покупками.

Заключение

Заработок на картах — идеальный вариант для каждого. Вне зависимости от ваших доходов, положения и статуса, вы дополнительно можете каждый год получать от 5 до 60 тысяч рублей. Это своеобразная 13-я зарплата, деньги из воздуха, которые можно получить, выполняя простые условия.

Этот небольшой лайфхак поможет больше зарабатывать, имея в своем распоряжении лишь несколько карт. Не пользоваться им — значит, упускать хорошую возможность.

Источник

Что вы узнаете

- Что такое дебетовая карта и чем она отличается от кредитной.

- Как и сколько можно заработать, если использовать кредитную и дебетовую карты вместе.

Что такое дебетовая карта и чем она отличается от кредитной

Дебетовая карта — это банковская карта, с которой вы можете тратить деньги и накапливать их. Главное отличие дебетовой карты от кредитной в том, что с дебетовой вы тратите свои деньги, а с кредитной — деньги банка.

Вы можете получать зарплату на дебетовую карту, зачислять и снимать с нее средства, оплачивать ею товары и услуги. Банку выгодно, чтобы вы хранили как можно больше денег на дебетовой карте. Вам кажется, что деньги просто лежат на вашем счете, но на самом деле они не лежат, а работают.

Банк складывает деньги своих клиентов в общий котел. Он пользуется этими деньгами и так зарабатывает — например, дает их в долг под процент другим людям и организациям. Котел всегда полон: за этим следит Центральный банк. Поэтому в любой момент можно снять деньги с карты — вам их без проблем вернут. Не получится такого, что вы придете за деньгами, а банк такой: «Я их в долг дал. Вот как мне вернут, так и вам отдам».

Хранить деньги на дебетовой карте безопасно: они под защитой Агентства по страхованию вкладов — АСВ. Эта государственная организация страхует ваши деньги, пока они находятся у банка.

Если, например, у банка отберут лицензию, АСВ вернет вам застрахованные деньги. Сумма возмещения ограничена — не более 1,4 миллиона рублей. Государство внимательно следит за работой АСВ: агентство отчитывается перед Центральным банком и правительством.

А вот неиспользованный кредитный лимит на кредитной карте не страхуется. Если у вас была кредитка с доступным лимитом, после отзыва лицензии у банка вы уже не сможете использовать эти деньги. А то, что уже потратили с карты, в любом случае придется вернуть: долг не сгорает, даже если у банка отобрали лицензию.

На кредитной карте — деньги банка, а на дебетовой — ваши.

Условия использования дебетовых карт в разных банках отличаются. Как подобрать оптимальную карту, разберемся в отдельном уроке — самое интересное впереди. А пока кратко расскажем, какие вообще бонусы есть у дебетовых карт.

Бонусы дебетовых карт

Процент на остаток. Банк пользуется вашими деньгами, которые хранятся на дебетовой карте. Он получает прибыль и делится ей с вами: платит процент на остаток по карте.

Представьте, что у вас есть волшебная копилка. Вы положили в копилку 100 Р, через месяц заглядываете — сумма выросла. Чем больше положили, тем больше забрали. Примерно так и работают дебетовые карты с процентом на остаток.

Например, вы получили дебетовую карту с процентом на остаток — 5% годовых. Вы положили на карту 100 тысяч рублей и поддерживаете такой остаток.

Кэшбэк. За расходы по дебетовой карте, как и по кредитке, можно получить кэшбэк. Что это такое и как работает кэшбэк, мы рассказывали в прошлом уроке. На всякий случай напомним: кэшбэк — это когда вы оплачиваете покупку, а банк возвращает вам часть потраченных денег. В среднем у дебетовых карт кэшбэк меньше, чем у кредитных.

???? Бонус дебетовой карты — процент на остаток. У кредитки такого нет.

Как заработать на кредитке и дебетовой карте

Идея простая. Свои деньги храните на дебетовой карте и старайтесь не тратить. Получили зарплату — кидайте на дебетовую карту, пусть лежит там. На остаток по дебетовой карте банк начислит проценты.

Покупки оплачивайте кредитной картой — с этих трат банк вернет вам кэшбэк. Когда беспроцентный период подходит к концу, снимайте деньги с дебетовой карты и закрывайте задолженность по кредитке. Так вам не придется платить банку проценты. А дальше опять расходуйте деньги с кредитки.

Главное — нельзя выходить за пределы беспроцентного периода. Не так — надо крупнее:

Выходить за пределы беспроцентного периода нельзя. За его пределами — огромные проценты.

Чтобы заработать больше, кредитка должна быть с беспроцентным периодом и максимальным кэшбэком, а дебетовая карта — с максимальным процентом на остаток. Остальные характеристики карт не очень важны. Например, если найдете кредитку с большим кэшбэком, но у нее будет зверская комиссия на снятие наличных, — берите.

Чтобы заработать на банках, вам понадобятся:

???? кредитка с беспроцентным периодом и максимальным кэшбэком;

???? дебетовая карта с максимальным процентом на остаток.

Сколько можно заработать

Этот калькулятор считает, сколько денег вы заработаете за год, если будете следовать нашим урокам.

Введите свой средний ежемесячный доход и сумму расходов, а также характеристики дебетовой карты и кредитки, которыми планируете пользоваться. Все остальное сделает калькулятор.

Заработать можно еще больше, если удачно подобрать сочетание кредитки и дебетовой карты — об этом мы расскажем дальше. А пока совет: обращайте внимание на условия, действующие для карт, читайте договоры и изучайте тарифы, которые идут к картам. Если что-то непонятно, не стесняйтесь задавать вопросы сотрудникам банка.

Итоги

- На дебетовой карте — ваши деньги, а на кредитной — деньги банка.

- Чтобы заработать, нужна кредитная карта с большим кэшбэком и дебетовая с высоким процентом на остаток.

- На дебетовой карте храните деньги, а покупки оплачивайте кредиткой.

- Никогда и ни за что не выходите за пределы беспроцентного периода.

Источник