Анализ финансово хозяйственной деятельности предприятия в бизнес плане

В условиях рыночной экономики предприятие может быть успешным в конкурентной борьбе за счет повышения эффективности своей деятельности. Для обеспечения эффективного функционирования компании требуется верное и правильное управление предприятием. Важнейшим элементом управления компании является анализ хозяйственной деятельности организации.

С помощью анализа хозяйственной деятельности организации изучаются общие тенденции развития предприятия, исследуются причины изменения результатов деятельности, разрабатываются и утверждаются планы развития предприятия и принимаются управленческие решения, осуществляется контроль за выполнением утвержденных планов и принятых решений, выявляются резервы с целью повышения эффективности производства, оцениваются результаты деятельности фирмы, вырабатывается экономическая стратегия её развития.

Анализ хозяйственной деятельности организации является основой для принятия управленческих решений в бизнесе. Для обоснования управленческих решений следует выявлять проблемы, оценивать производственные и финансовые риски, определять возможные последствия принимаемых решений.

Принцип эффективности хозяйственной деятельности

Основным принципом эффективности хозяйственной деятельности является факт достижения максимальных результатов при минимальных затратах. То есть можно сказать, что эффективная деятельность организации заключается в минимизации затрат, произведенных предприятием при изготовлении единицы продукции.

Задачи анализа хозяйственной деятельности

Основные задачи анализа хозяйственной деятельности предприятия заключаются в следующем:

Установление закономерностей и тенденций экономических явлений и процессов в конкретных условиях деятельности предприятия;

Обоснование принятых управленческих решений, утверждение текущих и перспективных планов развития предприятия;

Контроль над выполнением утвержденных планов и управленческих решений;

Контроль за экономным использованием ресурсов производства;

Изучение влияния внутренних и внешних факторов на результаты хозяйственной деятельности;

Поиск резервов с целью повышения эффективности функционирования предприятия;

Разработка рекомендаций по использованию выявленных резервов;

Оценка результатов деятельности предприятия.

Факторы, влияющие на деятельность предприятия

На эффективность деятельности организации оказывает влияние множество различных факторов.

Такими факторами являются:

общеэкономические факторы. К этим факторам относятся: закономерности развития экономики страны, достижения в области научно-технического прогресса, налоговая и инвестиционная политика государства, и др.

природно-географические факторы. К этим факторам относятся: географическое местонахождение организации, климатические особенности местности, где функционирует предприятие и др.

региональные факторы. К этим факторам относятся: экономический потенциал данного региона, инвестиционная политика в этом регионе, и др.

отраслевые факторы. К этим факторам относятся: место данной отрасли в составе народного хозяйства, конъюнктура рынка в этой отрасли, и т.д.

факторы, обусловленные функционированием данного предприятия. К этим факторам относятся: степень использования производственных ресурсов, соблюдение режима экономии в затратах на производство и продажу продукции, рациональность организации снабженческо-сбытовой деятельности, инвестиционная и ценовая политика, наиболее полное выявление и использование внутрихозяйственных резервов, и т.п.

Показатели эффективности хозяйственной деятельности предприятия

На практике показателями эффективности являются доходность, прибыльность.

Также существуют отдельные показатели, которые характеризуют эффективность отдельных сторон деятельности предприятия.

К таким показателям относятся:

- эффективность использования производственных ресурсов, которые имеются в распоряжении организации, а именно:

– эффективность основных производственных фондов (используются такие показатели, как фондоотдача, фондоемкость);

– эффективность трудовых ресурсов (используются такие показатели, как рентабельность персонала, производительность труда);

– эффективность материальных ресурсов (используются такие показатели, как материалоотдача, материалоемкость, прибыль в расчете на один рубль материальных затрат);

эффективность инвестиционной деятельности организации (используется такой показатель, как срок окупаемости капитальных вложений, прибыль в расчете на один рубль капитальных вложений);

эффективность использования активов организации (используются такие показателями, как оборачиваемость оборотных активов, прибыль в расчете на один рубль стоимости активов, в том числе оборотных и внеоборотных активов, и др.);

эффективность использования капитала (используются такие показателями, как чистая прибыль на одну акцию, дивиденды на одну акцию, и др.)

В качестве обобщающего показателя эффективности финансово-хозяйственной деятельности предприятия применяется уровень рентабельности, который рассчитывается как отношение чистой прибыли к сумме основных и оборотных производственных средств.

Рентабельность характеризует прибыль, которую получает предприятие с каждого рубля денежных средств, вложенных в формирование активов фирмы.

Изменение уровня рентабельности отражает динамику эффективности всех сторон деятельности предприятия. Так, например, повышение уровня рентабельности говорит об увеличении эффективности деятельности организации,

Фактически достигнутые показатели эффективности сопоставляются с плановыми показателями, с данными за предыдущие отчетные периоды, а также с показателями других организаций.

Источник

Статья содержит описание сущности понятия, его принципов и роли. Также в статье описаны формы анализа финансово-хозяйственной деятельности и особенности факторного анализа ФХД.

Понятие и роль анализа финансово-хозяйственной деятельности

Анализ финансово-хозяйственной деятельности (АФХД) – представляет собой планомерное, основанное на принципах системности и комплексности, изучение воздействия внешних и внутренних факторов на эффективность и продуктивность работы компании. Источником информации для измерения и обобщения факторов влияния будут официальные формы отчетности организации – планы развития и стратегические планы, укрупненные формы бухгалтерской и финансовой отчетности.

Исследование ФХД включает в себя два структурных элемента – это финансовая часть анализа и управленческая.

В общем понятие АФХД характеризуется глубоким и многоплановым исследованием финансово-экономических показателей, характеризующих деятельность компании и ее функциональных частей с целью поиска и обоснования эффективных управленческих решений для обеспечения достижения стратегических целей, выполнения плановых показателей за счет исправления западающих бизнес-процессов и найденных внутренних источников повышения эффективности

Прежде чем провести анализ финансово-хозяйственной деятельности, руководителю важно понимать его роль и функции:

- основа для разработки, защиты и реализации управленческих решений;

- закладывает логическое и подкрепленное расчетами основание для любого действия по повышению эффективности;

- необходимый компонент системы научного управления предприятия;

- выступает гарантом объективности и эффективности сделанных выводов;

- помогает выявить и задействовать скрытые резервы роста эффективности.

Таким образом, АФХД оказывает следующее благоприятное воздействие на любую организацию: позволяет экономить трудовые, производственные и финансовые ресурсы, аккумулирует и позволяет применять передовой опыт, способствует научной организации работы, внедрению технологических новинок и снижению затрат.

Принципы АФХД

АФХД базируется на 10 принципах:

- Научность, то есть исследование отвечает требованиям современной экономической методологии, законам развития производства и научно-технического прогресса.

- Комплексность — этот принцип предполагает полный охват компонент предприятия, их взаимодействия и связей.

- Системный подход — принцип предполагает рассмотрение организации, как изменяющейся системы, состоящей из множества компонент, взаимодействующих друг с другом и внешним миром.

- Объективность — используемая информация достоверна и проверена, выводы подкрепляются расчетами.

- Действенность — результаты используются для практических действий по достижению необходимых показателей, за счет изменений бизнес-процессов и системы управления.

- Регулярность — декларирует системное его проведение с заданной периодичностью.

- Оперативность — принцип описывает соблюдение сроков проведения анализа, а также важность быстроты поиска факторов влияния на бизнес и скорости разработки и реализации корректирующих мероприятий.

- Массовость – этот принцип также известен, как демократизм. Его суть заключается в допуске к процессу и результатам анализа максимально широкого круга сотрудников для повышения оперативности, уровня взаимодействия и объективности исследования.

- Государственный подход — в оценке любой активности надо учитывать влияние политики государства в сферах, связанных с работой компании.

- Эффективность — принцип означает, что результат анализа – это реальный экономический эффект, выраженный в росте показателей, который превысит затраты на сам анализ.

Формы анализа финансово-хозяйственной деятельности

Существует множество форм анализа финансово-хозяйственно деятельности:

- Статистические, использующие инструментарий математической статики, основанный на исследовании взаимосвязей показателей, их корреляции, регрессных и вариационных рядах и пр. К ним относят:

- метод коэффициентов — использует анализ относительных показателей, получаемых из данных баланса и прочих укрупненных бухгалтерских форм;

- метод индексов основан на соотнесении фактических значений показателей с плановыми, либо со значениями предыдущего отчетного периода;

- вертикальный анализ бухгалтерской отчетности с помощью относительных величин – средних, процентов и удельных весов;

- корреляционная и регрессионная формы анализа финансово-хозяйственной деятельности определяют степень взаимосвязи функционально не зависящих друг от друга показателей. Это переходной метод от статистических к математическим;

- Экономико-математические:

- программирования – построение алгоритмов оптимизации бизнес-процессов;

- теория игр – эта форма экономического анализа позволяет найти оптимальное решение, когда существуют неизвестные параметры или конфликтные ситуации внутри организации;

- исследование операций – поиск наилучшего сочетания элементов экономических систем, дающего максимальный эффект, выраженный в показателях;

- матричного моделирования ФХД – отображение процессов в виде матричных структур.

- Качественные формы анализа финансово-хозяйственной деятельности применяются в начале и конце исследования и не используют сложные расчеты:

- индукция и дедукция;

- обобщение;

- абстрагирование

- мозговой штурм и пр.

Применение и комбинирование форм АФХД активно используется в бизнес-планировании. Чтобы избежать сложных математических и статистических расчетов, скачайте полноценный готовый бизнес-план, который уже содержит требуемые для привлечения инвестиций данные. Также вы закажите индивидуальный бизнес-план «под ключ», созданный конкретно под ваш проект.

При проведении комплексного экономического анализа хозяйственной деятельности предприятия необходимо точно знать все исходные значения проекта.

Факторный анализ финансово-хозяйственной деятельности

Под факторным анализом финансово-хозяйственной деятельности понимается совокупность действий по системному и комплексному исследованию влияния внешних и внутренних факторов на итоговые значения показателей организации.

Факторный АФХД делится на следующие виды:

- детерминированный – в рамках этого вида изучается влияние факторов, имеющих функциональную связь с показателями, т.е. в случае, когда показатель деятельности рассчитывается путем математических операций с выбранными факторами.

- стохастический – этот вид факторного анализа финансово-хозяйственной деятельности изучает факторы, имеющие неполную или корреляционную функциональную связь с показателями. То есть если предыдущий вид предполагает обязательное изменение показателя при изменении фактора, то для данного вида изменение фактора дает несколько вариантов изменения показателя, которые зависят от значений и взаимосвязи других факторов;

- прямой — исследование проводится методом дедукции, который предполагает следование от общего к частному;

- обратный – исследование проводится методом логической индукции, который предполагает следование от частного к общему;

- одноступенчатый – применяется, когда изучаемые факторы находятся на одном уровне или ступени в иерархической структуре и представляют собой целыми неделимыми частями;

- многоступенчатый факторный анализ финансово-хозяйственной деятельности основан на детализации факторов влияния на составные компоненты с дальнейшим их изучением. При этом существует большое количество уровней детализации факторов с указанием их подчиненности друг-другу;

- статичный — применяется при исследовании воздействия факторов на показатели фирмы на конкретную дату;

- динамический – исследует имеющиеся причинно-следственные связи с учетом динамики изменения показателей за несколько отчетных периодов;

- ретроспективный – анализирует причины изменения показателей за предыдущие периоды;

- прогнозный факторный анализ хозяйственной деятельности предприятия изучает прогнозное воздействие факторов на показатели будущих периодов.

Как провести анализ финансово-хозяйственно деятельности предприятия

Этапы, необходимые чтобы провести полноценный анализ финансово-хозяйственной деятельности:

- Изначально раскладываем предприятие, как систему, на отдельные компоненты, в качестве которых выступают его отдельные функциональные направления, или подсистемы. В ходе этого процесса важно помнить, что каждый случай уникален. Это значит, что для каждого предприятия главным компонентом или процессом будут абсолютно разные направления работы. Если рассматривать крупное промышленное предприятие, то главным компонентом его работы будет производственный процесс, а остальные – обслуживающими. И наоборот, для торгового предприятия или предприятия сферы услуг главными подсистемами будут уже системы сбыта и продвижения своих результатов.

- Далее формируем систему показателей, которые характеризуют работу как организации в целом, так и ее компонент. Здесь разрабатываем критерии, согласно которым будут оцениваться показатели. Разработка осуществляется на основе существующей базы нормативных значений для отрасли, либо запланированных целевых значений.

- Завершающим этапом проведения анализа финансово-хозяйственной деятельности будет построение общей схемы взаимодействия подсистем в рамках организации с указанием характера связей и показателей, которые влияют на подсистемы и их взаимодействие, а значит и на деятельность компании в целом. На основании анализа разрабатывается план мероприятий по повышению эффективности отдельных подсистем или их взаимодействия с целью достижения нового уровня показателей.

Кстати, наша компания занимается разработкой различных типовых бизнес-планов в различных отраслях экономики, в том числе торговле, сельском хозяйстве, производстве, услугах и т.д.

Итак, чтобы провести анализ финансово-хозяйственной деятельности, надо реализовать значительный объем аналитической работы и обладать большим уровнем знаний и системным мышлением. Чтобы избежать сложных математических и статистических расчетов, скачайте полноценный готовый бизнес-план, который уже содержит требуемые для привлечения инвестиций данные. Также закажите индивидуальный бизнес-план «под ключ», созданный конкретно под ваш проект.

Источник

Òùàòåëüíûé àíàëèç ôèíàíñîâîãî ñîñòîÿíèÿ ïðåäïðèÿòèÿ – îäíà èç ñîñòàâëÿþùèõ êîììåð÷åñêîãî óñïåõà. Àíàëèç äåÿòåëüíîñòè ïîçâîëÿåò îöåíèòü òåêóùóþ ïîçèöèþ êîìïàíèè, ó÷åñòü ðèñêè è áëàãîïðèÿòíûå ôàêòîðû, ñîñòàâèòü àäåêâàòíûé ïðîãíîç íà áóäóùåå.

Ñîäåðæàíèå ñòàòüè:

- Ïîíÿòèå ôèíàíñîâîãî àíàëèçà ïðåäïðèÿòèÿ

- Öåëè è çàäà÷è ôèíàíñîâîãî àíàëèçà ïðåäïðèÿòèÿ

- Èñòî÷íèêè äàííûõ äëÿ àíàëèçà

- Ìåòîäèêè ôèíàíñîâîãî àíàëèçà ïðåäïðèÿòèÿ

- Ýòàïû ïðîâåäåíèÿ ôèíàíñîâîãî àíàëèçà ïðåäïðèÿòèÿ

- Âûâîä

Ïîíÿòèå ôèíàíñîâîãî àíàëèçà ïðåäïðèÿòèÿ

Ôèíàíñîâûì àíàëèçîì íàçûâàþò êîìïëåêñ ìåòîäèê ïî íàêîïëåíèþ, ïåðåðàáîòêå è àíàëèçó êà÷åñòâåííîé è êîëè÷åñòâåííîé èíôîðìàöèè, êàñàþùåéñÿ ôèíàíñîâ ïðåäïðèÿòèÿ.  óñïåøíûõ êîìïàíèÿõ ôèíàíñîâûé àíàëèç èäåò ðóêà îá ðóêó ñ óïðàâëåí÷åñêèì, ïîçâîëÿÿ âîâðåìÿ îáíàðóæèòü è èñêîðåíèòü íåãàòèâíûå òåíäåíöèè è óñèëèòü ïîçèòèâíûå.

Öåëè è çàäà÷è ôèíàíñîâîãî àíàëèçà ïðåäïðèÿòèÿ

Ôèíàíñîâûé àíàëèç âûïîëíÿåòñÿ äëÿ òîãî, ÷òîáû ïðèíÿòü îáîñíîâàííûå óïðàâëåí÷åñêèå ðåøåíèÿ.

Íà ïðåäïðèÿòèÿõ ïðîâîäèòñÿ êàê âíåøíèé, òàê è âíóòðåííèé àíàëèç:

- âíóòðåííèì àíàëèçîì çàíèìàþòñÿ ñîòðóäíèêè êîìïàíèè, èñïîëüçóÿ áîëåå øèðîêóþ áàçó (íå òîëüêî äàííûå îòêðûòîé îò÷åòíîñòè, íî è ñïåöèôè÷åñêóþ âíóòðåííþþ îò÷åòíîñòü, âïëîòü äî òîãî, êàêîâ ïðîöåíò áðàêà è ðåêëàìàöèé ïî òîìó èëè èíîìó âèäó ïðîäóêöèè) è áîëüøóþ ñòåïåíü äåòàëèçàöèè (òî åñòü èçó÷àåòñÿ íå òîëüêî îáùèé ðåçóëüòàò ïðåäïðèÿòèÿ, íî è ëîêàëüíûå ïîêàçàòåëè îòäåëüíûõ ïîäðàçäåëåíèé); ÷àùå âñåãî äàííûå âíóòðåííåãî ôèíàíñîâîãî àíàëèçà íå ïðåäîñòàâëÿþòñÿ îáùåñòâåííîñòè è ìîãóò áûòü äîñòàòî÷íî ñïåöèôè÷åñêèìè, â íèõ îòðàæàþòñÿ íå òîëüêî ðåçóëüòàòû, íî è ìåõàíèçìû, êîòîðûå ê íèì ïðèâåëè;

- âíåøíèé àíàëèç âûïîëíÿåòñÿ ñòîðîííèìè ñïåöèàëèñòàìè, ïðåäñòàâëÿþùèìè èíòåðåñû êàê áèçíåñà (ïàðòíåðîâ, êðåäèòîðîâ, èíâåñòîðîâ), òàê è êîíòðîëèðóþùèõ îðãàíîâ (íàïðèìåð, Ôåäåðàëüíàÿ íàëîãîâàÿ ñëóæáà), ÑÌÈ, íàó÷íûõ îðãàíèçàöèé; öåëüþ ïðîâåäåíèÿ âíåøíåãî àíàëèçà ÿâëÿþòñÿ: îïðåäåëåíèå ñòåïåíè ðèñêîâîñòè âëîæåíèé êàïèòàëà â ïðåäïðèÿòèå, ïðîãíîçèðîâàíèå âîçìîæíîé äîõîäíîñòè èíâåñòèöèé, êîíêóðåíòîñïîñîáíîñòè ôèðìû; îò÷åòû ìàêñèìàëüíî ôîðìàëèçîâàíû.

Èíûìè ñëîâàìè, âíåøíèé àíàëèç – êîíñòàòàöèÿ ôàêòîâ. Âíóòðåííèé – óãëóáëåííàÿ îöåíêà ïðè÷èííî-ñëåäñòâåííûõ ñâÿçåé.

Òàêæå ôèíàíñîâûé àíàëèç ïðåäïðèÿòèÿ ìîæåò áûòü:

- ïîëíûì, òåìàòè÷åñêèì (çàâèñèò îò îáúåìà);

- ïðåäâàðèòåëüíûé, òåêóùèé (èëè îïåðàòèâíûé), ðåòðîñïåêòèâíûé (çàâèñèò îò ïåðèîäà, çà êîòîðûé ïðîâåäåí àíàëèç).

Çàäà÷è ïîä÷èíÿþòñÿ öåëè è âèäó èññëåäîâàíèÿ, ñðåäè íèõ:

- ïîëíàÿ, îáúåêòèâíàÿ è ñâîåâðåìåííàÿ îöåíêà ñîñòîÿíèÿ ôèíàíñîâ êîìïàíèè íà îò÷åòíóþ äàòó;

- âûÿâëåíèå ïðè÷èí, êîòîðûå ïðèâåëè ê òàêîìó ñîñòîÿíèþ äåë;

- îáíàðóæåíèå ðåçåðâîâ è ðåñóðñîâ (âîçìîæíî, íå èñïîëüçîâàííûõ), êîòîðûå ìîæíî èñïîëüçîâàòü äëÿ îïòèìèçàöèè äåÿòåëüíîñòè ïðåäïðèÿòèÿ â ôèíàíñîâîé ñôåðå;

- ïðîðàáîòêà êîíêðåòíûõ øàãîâ, íàïðàâëåííûõ íà óëó÷øåíèå ôèíàíñîâîãî ñîñòîÿíèÿ êîìïàíèè;

- ïðîãíîçèðîâàíèå ôèíàíñîâûõ ðåçóëüòàòîâ áóäóùèõ ïåðèîäîâ.

Èñòî÷íèêè äàííûõ äëÿ àíàëèçà

çàâèñèìîñòè îò çàêàç÷èêà, âûáèðàþòñÿ è èñòî÷íèêè èíôîðìàöèè. Ìîãóò èñïîëüçîâàòüñÿ êàê âñå ïåðå÷èñëåííûå äîêóìåíòû, òàê è ÷àñòü.

- Áóõãàëòåðñêèé áàëàíñ (ôîðìà ¹1).  íåì îòðàæåíû àêòèâû è ïàññèâû ïðåäïðèÿòèÿ íà íà÷àëî è êîíåö îò÷åòíîãî ïåðèîäà.

- Îò÷åò î äîõîäàõ èëè îò÷åò î ôèíàíñîâûõ ðåçóëüòàòàõ (ôîðìà ¹2).  ýòîì äîêóìåíòå îòðàæàþò êàê îáùèå ôèíàíñîâûå ïîñòóïëåíèÿ (îáúåì ïðîäàæ), òàê è èçäåðæêè, ÷èñòóþ ïðèáûëü è óáûòîê.

- Îò÷åò î äâèæåíèè êàïèòàëà (ôîðìà ¹3).  ñòðóêòóðó ýòîãî îò÷åòà âêëþ÷àþòñÿ äàííûå î âåëè÷èíå è ñîñòàâëÿþùèõ ñîáñòâåííîãî êàïèòàëà, à òàêæå äèíàìèêà èçìåíåíèé (çà ñ÷åò âêëàäîâ, èçúÿòèé è ïðî÷èõ îïåðàöèé).

- Îò÷åò î äâèæåíèè äåíåæíûõ ñðåäñòâ èëè îò÷åò î äåíåæíûõ ïîòîêàõ (ôîðìà ¹4). Äîêóìåíò îòðàæàåò ïîñòóïëåíèå è âûïëàòû äåíåæíûõ ñðåäñòâ è èõ ýêâèâàëåíòîâ çà îò÷åòíûé ïåðèîä. Íå âûïëà÷åííûå èëè íå ïîëó÷åííûå íà ìîìåíò ñîñòàâëåíèÿ îò÷åòà ñóììû â ôîðìå ¹4 íå îòðàæàþòñÿ.

- Äîïîëíèòåëüíûå ôèíàíñîâûå äîêóìåíòû. Îíè âûáèðàþòñÿ, èñõîäÿ èç êîíêðåòíîé ñèòóàöèè.

Âàæíî ïîíèìàòü, ÷òî èñïîëüçóåìûå äàííûå èìåþò îãðàíè÷åíèÿ, íà êîòîðûå íàäî äåëàòü ïîïðàâêó ïðè àíàëèçå:

- êîýôôèöèåíòû, ðàññ÷èòàííûå íà îñíîâå áóõãàëòåðñêîé îò÷åòíîñòè, ÿâëÿþòñÿ îáùèìè, èõ öåëåñîîáðàçíî ïðèìåíÿòü äëÿ ïðèíÿòèÿ óçêèõ óïðàâëåí÷åñêèõ ðåøåíèé;

- èíôëÿöèÿ – ôàêòîð, ñïîñîáíûé èñêàçèòü ðåçóëüòàòû àíàëèçà;

- ïðèáûëü – íåäîñòàòî÷íî èíôîðìàòèâíûé ïîêàçàòåëü, ÷òîáû òîëüêî íà åãî îñíîâå îöåíèâàòü ýôôåêòèâíîñòü óïðàâëåí÷åñêèõ ðåøåíèé.

Åñòü ïðîãðàììíûå ïðîäóêòû, êîòîðûå ïîçâîëÿþò ïîëó÷èòü íóæíûå äàííûå áûñòðî è ïðè ìèíèìàëüíîì âëèÿíèè ÷åëîâå÷åñêîãî ôàêòîðà. Íàïðèìåð, ÁÈÒ.ÔÈÍÀÍÑ.Óïðàâëåí÷åñêèé ó÷åò – Êîìïëåêñíîå ðåøåíèå íà áàçå 1Ñ:Ïðåäïðèÿòèå 8 äëÿ îðãàíèçàöèè óïðàâëåí÷åñêîãî ó÷åòà ïðåäïðèÿòèÿ ëþáîãî ìàñøòàáà!

Ìåòîäèêè ôèíàíñîâîãî àíàëèçà ïðåäïðèÿòèÿ

×àùå âñåãî ïîñëåäîâàòåëüíî èëè ïàðàëëåëüíî ïðèìåíÿþò íåñêîëüêî ìåòîäèê. Ýòî ïîçâîëÿåò ïîëó÷èòü ïîëíóþ êàðòèíó ôèíàíñîâîãî ñîñòîÿíèÿ â ðàçíûõ ðàçðåçàõ.

Âåðòèêàëüíûé àíàëèç

îñíîâå ýòîãî âèäà àíàëèçà – òî, ÷òî èòîãîâûå ïîêàçàòåëè (íà îò÷åòíóþ äàòó) ïðèíèìàþòñÿ ðàâíûìè 100%. Äàëåå îòäåëüíûå ÷àñòè (ñòàòüè) âûðàæàþòñÿ â âèäå ïðîöåíòîâ îò öåëîãî. Èíà÷å ãîâîðÿ, â ïðîöåññå òàêîãî àíàëèçà âûÿñíÿåòñÿ óäåëüíûé âåñ êàæäîé ñîñòàâëÿþùåé â îáùåì ðåçóëüòàòå.

Âòîðîå íàçâàíèå ýòîãî âèäà àíàëèçà – ñòðóêòóðíûé. Â ðàìêàõ ýòîé ïðîöåäóðû ïðîâîäÿòñÿ òàêèå âèäû àíàëèçà:

- àíàëèç àêòèâîâ (îáîðîòíûå, âíåîáîðîòíûå, èõ ýëåìåíòàðíûé ñîñòàâ è óðîâåíü ëèêâèäíîñòè) – ýòî ïîìîãàåò â ïîñëåäóþùåé îïòèìèçàöèè ñîñòàâà àêòèâîâ;

- àíàëèç êàïèòàëà (óäåëüíûé âåñ ñîáñòâåííîãî è çàåìíîãî êàïèòàëà, èõ ýëåìåíòàðíûé ñîñòàâ, ñðî÷íîñòü îáÿçàòåëüñòâ) – ýòî ïîçâîëÿåò âûÿâèòü ñðåäíåâçâåøåííóþ ñòîèìîñòü êàïèòàëà;

- àíàëèç äåíåæíîãî ïîòîêà ïî âèäàì äåÿòåëüíîñòè (îïåðàöèîííîé, ôèíàíñîâîé, èíâåñòèöèîííîé).

Ãîðèçîíòàëüíûé àíàëèç

Âòîðîå íàçâàíèå ýòîãî ïîäõîäà – âðåìåííîé (äèíàìè÷íûé).  åãî ïðîöåññå äàííûå, èìåþùèåñÿ íà îò÷åòíóþ äàòó, ñðàâíèâàþòñÿ ñ àíàëîãè÷íûìè äàííûìè çà ïðîøåäøèé ïåðèîä (íàïðèìåð, ñðàâíèâàåòñÿ ñîáñòâåííûé êàïèòàë íà íà÷àëî è êîíåö 2-3 ïðåäøåñòâóþùèõ ëåò).

ïðîöåññå îòñëåæèâàåòñÿ íå òîëüêî ñêîðîñòü ðîñòà îòäåëüíûõ ñòàòåé, íî è âûÿâëÿþòñÿ òåíäåíöèè èçìåíåíèé.

Ãîðèçîíòàëüíûé àíàëèç îñîáåííî âàæåí äëÿ êîìïàíèé, äåÿòåëüíîñòü êîòîðûõ ñóùåñòâåííî çàâèñèò îò ñåçîííîñòè.

Âàæíî! Âåðòèêàëüíûé è ãîðèçîíòàëüíûé àíàëèçû äîïîëíÿþò äðóã äðóãà, ðåêîìåíäîâàíî èõ ïàðàëëåëüíîå âûïîëíåíèå.

Ñðàâíèòåëüíûé (ïðîñòðàíñòâåííûé) àíàëèç

Ãëàâíîå â ýòîì ïîäõîäå – ñîïîñòàâëåíèå ìåæäó ñîáîé îòäåëüíûõ ãðóïï ïîêàçàòåëåé. Ïðè ýòîì ïî ãðóïïàì ðàçáèâàåòñÿ ôèíàíñîâàÿ îò÷åòíîñòü ôèëèàëîâ, ïîäðàçäåëåíèé êîìïàíèè.  êà÷åñòâå áàçû äëÿ ñðàâíåíèÿ ìîãóò âûñòóïàòü äàííûå ïî òàêèì æå ãðóïïàì ïîêàçàòåëåé ó êîíêóðåíòîâ èëè â öåëîì ïî îòðàñëè:

- ñðàâíåíèå ñ êîíêóðåíòàìè ïîìîãàåò ïîíÿòü, êàêèå ìåðû ïîìîãóò çàíÿòü âûãîäíóþ ïîçèöèþ ïî îòíîøåíèþ ê êîíêðåòíûì êîìïàíèÿì;;

- ñðàâíåíèå ñî ñðåäíèìè ïîêàçàòåëÿìè ïî îòðàñëè ïîêàçûâàåò ðåçåðâû, çàäåéñòâîâàâ êîòîðûå ìîæíî óëó÷øèòü ñâîè ïîêàçàòåëè;

- ñðàâíåíèå ñîïîñòàâèìûõ äàííûõ ìåæäó ïîäðàçäåëåíèÿìè êîìïàíèè äàåò ïðîñòðàíñòâî äëÿ ìàíåâðà âíóòðè êîìïàíèè è ïåðåðàñïðåäåëåíèÿ îòâåòñòâåííîñòè è ðåñóðñîâ ìåæäó îòäåëàìè;

- ñðàâíåíèå òåêóùèõ ïîêàçàòåëåé ñ ïëàíîâûìè ïîçâîëÿåò âîâðåìÿ îòñëåäèòü îòñòàâàíèå èëè îïåðåæåíèå êîìïàíèåé è ïðèíÿòü ìåðû äëÿ èñïðàâëåíèÿ ñèòóàöèè è èçâëå÷åíèÿ èç íåå ïîëüçû.

Òðåíäîâûé àíàëèç

Ðàçíîâèäíîñòü ãîðèçîíòàëüíîãî àíàëèçà, âûäåëÿåìàÿ â îòäåëüíûé ìåòîä. Ñóòü åãî â òîì, ÷òî ïîêàçàòåëè êàêîãî-òî ïåðèîäà ïðèíèìàþòñÿ áàçîâûìè. Ñ ýòîé áàçîé ñðàâíèâàþòñÿ ïîêàçàòåëè äðóãèõ ïåðèîäîâ. Íà îñíîâå âûÿâëåííûõ îòêëîíåíèé ôîðìèðóåòñÿ òðåíä. Ýòîò òðåíä ñëóæèò îñíîâîé äëÿ ïîñòðîåíèå ïðîãíîçîâ íà ïåðñïåêòèâó.

Ôàêòîðíûé (èíòåãðàëüíûé) àíàëèç

Äàííûé ìåòîä ïîäðàçóìåâàåò èñïîëüçîâàíèå ìíîãîìåðíîãî ñòàòèñòè÷åñêîãî àíàëèçà. Èññëåäóåòñÿ âëèÿíèå îòäåëüíûõ ôàêòîðîâ íà îáùèé ðåçóëüòàò.  ðàìêàõ ýòîãî ìåòîäà áåðóòñÿ âî âíèìàíèå âíóòðåííèå è âíåøíèå ôàêòîðû, îêàçûâàþùèå âîçäåéñòâèå íà ïðåäïðèÿòèå:

- çàêîíîäàòåëüíûå èçìåíåíèÿ;

- êîëåáàíèå óðîâíÿ öåí (êàê íà ïðîäóêöèþ, òàê è íà ðåñóðñû äëÿ åå ïðîèçâîäñòâà);

- ñîöèàëüíî-ýêîíîìè÷åñêèå èçìåíåíèÿ â ðåãèîíàõ, ãäå ðàáîòàåò êîìïàíèÿ, åå ïîäðÿä÷èêè è êëèåíòû.

Ïðè ôàêòîðíîì àíàëèçå êàæäûé ôàêòîð ìîæåò áûòü ðàçëîæåí íà ðÿä ñîñòàâëÿþùèõ.

Àíàëèç êîýôôèöèåíòîâ (îòíîñèòåëüíûõ ïîêàçàòåëåé)

Îäèí èç íàèáîëåå âàæíûõ ïî ìíåíèþ ýêñïåðòîâ ìåòîäîâ. ×àùå âñåãî ðàññ÷èòûâàþòñÿ ïîêàçàòåëè ïëàòåæåñïîñîáíîñòè è ëèêâèäíîñòè.

Èíûìè ñëîâàìè, âûÿñíÿåòñÿ, åñòü ëè ó êîìïàíèè ôèíàíñû äëÿ îïëàòû âñåõ ñâîèõ îáÿçàòåëüñòâ è íàñêîëüêî ëåãêî è áûñòðî èìóùåñòâî ìîæåò áûòü òðàíñôîðìèðîâàíî â äåíüãè.

Ýòàïû ïðîâåäåíèÿ ôèíàíñîâîãî àíàëèçà ïðåäïðèÿòèÿ

1. Îïèñàíèå öåëè àíàëèçà, åãî ôîðìàòà

Íà ýòîì ýòàïå îáû÷íî ïðèâëåêàþòñÿ àíàëèòèêè, êîòîðûå íà îñíîâå êðóãà âîïðîñîâ, íà êîòîðûå íàäî ïîëó÷èòü îòâåòû, ïîäáèðàþò ìåòîäû, êîòîðûìè ìîæíî ïîëó÷èòü íóæíóþ èíôîðìàöèþ.

Óæå íà ýòîì ýòàïå íåîáõîäèìî ïîíèìàòü:

- êòî áóäåò èñïîëüçîâàòü äàííûå ôèíàíñîâîãî àíàëèçà, â êàêîé ôîðìå äîëæíû áûòü ïîäàíû ðåçóëüòàòû, êàêîâà ÷àñòü êîíôèäåíöèàëüíîé èíôîðìàöèè;

- ïðîìåæóòîê âðåìåíè, çà êîòîðûé ïîíàäîáÿòñÿ äàííûå;

- ïåðå÷åíü äîêóìåíòîâ, èç êîòîðûõ ÷åðïàþò íóæíóþ èíôîðìàöèþ.

2. Ïðåäâàðèòåëüíûé îáçîð ñîñòîÿíèÿ ïðåäïðèÿòèÿ

Ñîáèðàþòñÿ äàííûå î òîì, êàêîâû êëþ÷åâûå ïîêàçàòåëè äåÿòåëüíîñòè êîìïàíèè íà ìîìåíò ïðîâåäåíèÿ àíàëèçà. Îáÿçàòåëüíî íàäî çàôèêñèðîâàòü òàêèå äàííûå:

- óñëîâèÿ ðàáîòû êîìïàíèè;

- ðåçóëüòàòû, êîòîðûõ äîáèëîñü ïðåäïðèÿòèå;

- èìóùåñòâåííîå ïîëîæåíèå íà íà÷àëî è êîíåö îò÷åòíîãî ïåðèîäà;

- ïåðñïåêòèâû.

3. Ïðîâåðêà èìóùåñòâåííîãî è ôèíàíñîâîãî ñîñòîÿíèÿ îðãàíèçàöèè

Íà ýòîì ýòàïå ïðîâåðÿåòñÿ ðàöèîíàëüíîñòü âëîæåíèÿ äåíåæíûõ ñðåäñòâ â àêòèâû. Òàêæå îöåíèâàþòñÿ ïëàòåæåñïîñîáíîñòü è ëèêâèäíîñòü îðãàíèçàöèè.

Îáû÷íî ðàññ÷èòûâàþòñÿ òàêèå ïîêàçàòåëè.

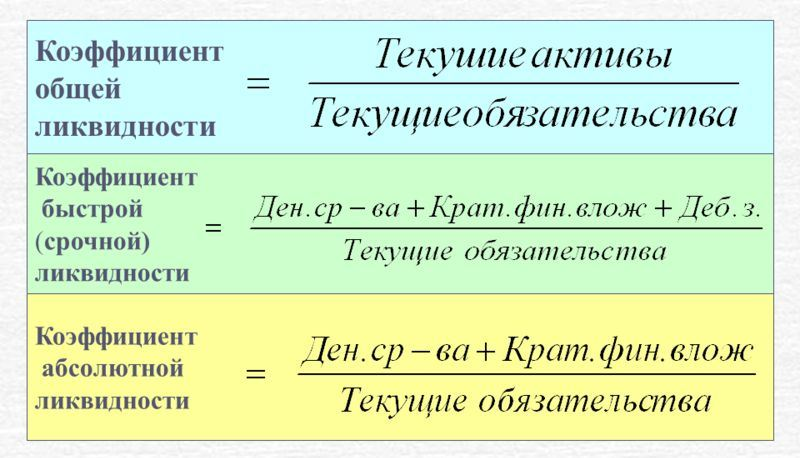

- Êîýôôèöèåíòû ëèêâèäíîñòè

Îáåñïå÷èâàþò ïîíèìàíèå ñïîñîáíîñòè êîìïàíèè îòâå÷àòü ïî êðàòêîñðî÷íûì îáÿçàòåëüñòâàì.  èäåàëå – äîñðî÷íî.  ïåññèìèñòè÷íîì âàðèàíòå – ñ íàðóøåíèåì ñðîêîâ.

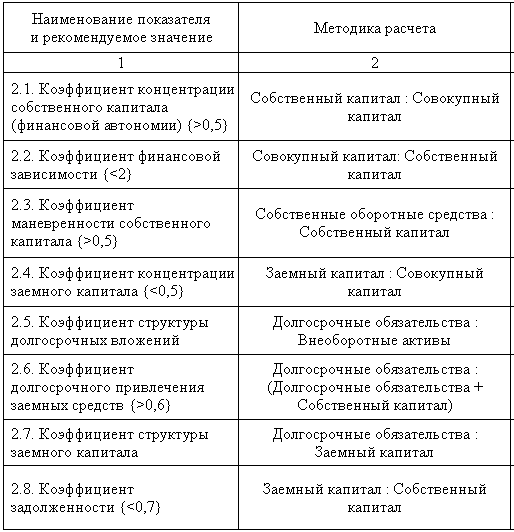

- Ïîêàçàòåëè ñòðóêòóðû êàïèòàëà

Íà îñíîâàíèè ïðèâåäåííûõ íèæå êîýôôèöèåíòîâ ìîæíî ïîíÿòü, íàñêîëüêî êîìïàíèÿ ñòàáèëüíà â äîëãîñðî÷íîé ïåðñïåêòèâå. Ïðàêòèêà ïîêàçûâàåò, ÷òî ðàññìàòðèâàòü ýòè ïîêàçàòåëè íåîáõîäèìî â äèíàìèêå.

Ïðè ýòîì ïîñòîÿííûé ðîñò çàåìíîãî êàïèòàëà – íåáëàãîïðèÿòíûé ôàêòîð. Åñëè â äèíàìèêå è â ñðàâíåíèè ñ êîýôôèöèåíòîì ìàíåâðåííîñòè ñîáñòâåííîãî êàïèòàëà çàåìíûå ñðåäñòâà ïåðèîäè÷åñêè óìåíüøàþòñÿ, ýòî ìîæåò áûòü ñâèäåòåëüñòâîì îñîáåííîñòåé êîìïàíèè (íàïðèìåð, ñåçîííîñòè). Òàêæå ïðè îöåíêå ñòðóêòóðû êàïèòàëà âàæíî ó÷èòûâàòü ðåïóòàöèþ êîìïàíèè, èñòî÷íèêè ïðèâëå÷åíèÿ ñðåäñòâ.

4. Àíàëèç ðåçóëüòàòîâ ôèíàíñîâî-õîçÿéñòâåííîé äåÿòåëüíîñòè

Íà ýòîì ýòàïå îöåíèâàþòñÿ è èíòåðïðåòèðóþòñÿ äàííûå òàêèõ ïàðàìåòðîâ.

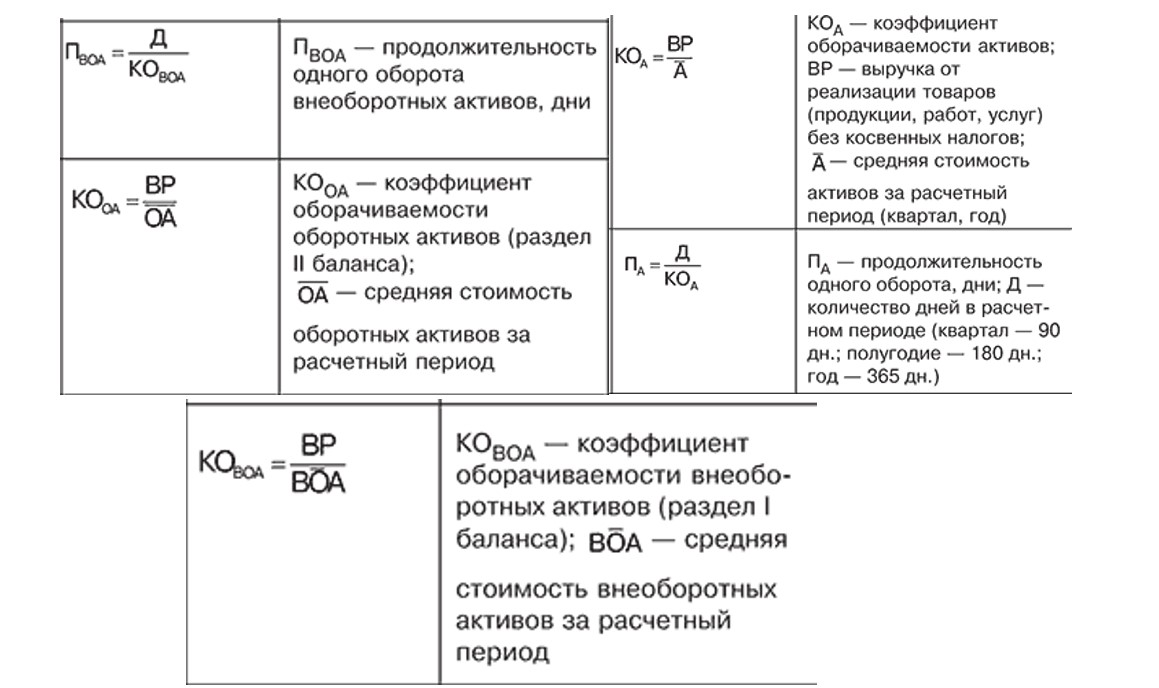

- Ýôôåêòèâíîñòü èñïîëüçîâàíèÿ ðåñóðñîâ ïðåäïðèÿòèÿ

Àíàëèçèðóåòñÿ íà îñíîâå êîýôôèöèåíòîâ, ïðèâåäåííûõ íèæå. Ïðàêòèêà ïîêàçûâàåò, ÷òî îò ñêîðîñòè îáîðîòà ñðåäñòâ çàâèñèò ãîäîâîé ôèíàíñîâûé îáîðîò.

Ïðîñëåæèâàåòñÿ çàêîíîìåðíîñòü: óñêîðåíèå îáîðîòà íà îäíîì ó÷àñòêå âåäåò ê òîìó æå íà äðóãèõ. Òî åñòü: ñðåäñòâà, âëîæåííûå â àêòèâû, áûñòðåå ñòàíîâÿòñÿ ðåàëüíûìè äåíåæíûìè ñðåäñòâàìè.

- Ñîîòâåòñòâèå ïëàíîâûì ïîêàçàòåëÿì

Îíè çàäàþòñÿ âíóòðè êîìïàíèè (ðåæå – âûøåñòîÿùèìè îðãàíèçàöèÿìè). Åñòü ñëó÷àè, êîãäà îòêëîíåíèå îò ïëàíà íå ãîâîðèò î íåïîëàäêàõ â ðàáîòå. Åñëè åñòü äàííûå î òîì, ÷òî ðåñóðñû ïåðåðàñïðåäåëåíû äëÿ äîñòèæåíèÿ âûñîêèõ ðåçóëüòàòîâ â äðóãèõ íàïðàâëåíèÿõ, òî îòñòàâàíèå îò ïëàíà â îïðåäåëåííîì ñåãìåíòå ìîæåò áûòü îïðàâäàííûì è íîðìàëüíûì.

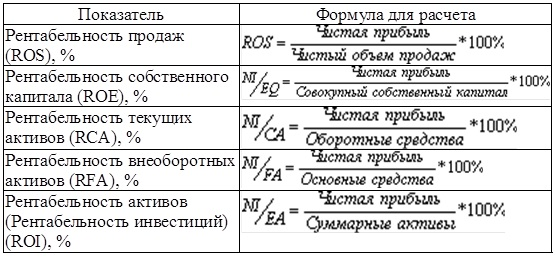

- Ðåíòàáåëüíîñòü

Ýòîò ïîêàçàòåëü – êîìïëåêñíàÿ îöåíêà ñòåïåíè ýôôåêòèâíîñòè ïðèìåíåíèÿ ðàçíûõ âèäîâ ðåñóðñîâ ïðåäïðèÿòèÿ.

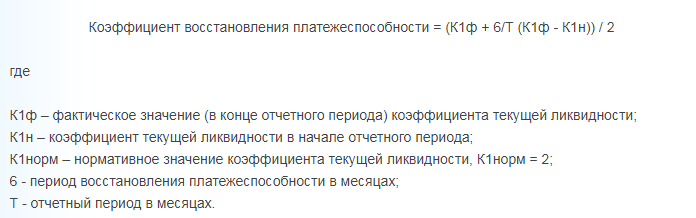

5. Àíàëèç ñòðóêòóðû áàëàíñà

Íà ýòîì ýòàïå ïðîâåðÿåòñÿ ðèñê íåñîñòîÿòåëüíîñòè ïðåäïðèÿòèÿ è âîçìîæíîñòè åå ïðåîäîëåòü. Îáû÷íî ðàññ÷èòûâàåòñÿ êîýôôèöèåíò óòðàòû (èëè âîññòàíîâëåíèÿ) ïëàòåæåñïîñîáíîñòè. Ïîêàæåò ðåàëüíûå ïåðñïåêòèâû êîìïàíèè:

Ðåçóëüòàò, êîòîðûé ìåíüøå 1 – îïàñíûé ïðèçíàê. Ãîâîðèò î òîì, ÷òî â áëèæàéøåå âðåìÿ ñòðóêòóðà áàëàíñà ìîæåò ñòàòü íåóäîâëåòâîðèòåëüíîé.

Ðåçóëüòàò, êîòîðûé áîëüøå 1 – ñâèäåòåëüñòâî òîãî, ÷òî íà ïðîòÿæåíèè ïîëóãîäà êîìïàíèÿ ìîæåò ñòàòü ïëàòåæåñïîñîáíîé.

Îáà ïîêàçàòåëÿ – âåðîÿòíîñòíûå. ×òîáû ñäåëàòü êàðòèíó äîñòîâåðíåå, ìîæíî âçÿòü äëÿ ðàñ÷åòîâ íå 2, à 4 âðåìåííûõ îòðåçêà (è äàæå áîëåå).

Âûâîä

Ôèíàíñîâûé àíàëèç äåÿòåëüíîñòè ïðåäïðèÿòèÿ – ýôôåêòèâíûé èíñòðóìåíò äëÿ àíàëèçà îãðàíè÷åíèé. Ïîíèìàíèå îãðàíè÷åíèé, ïîìîæåò ñîñòàâèòü ïëàí äåéñòâèé ïî óâåëè÷åíèþ ýôôåêòèâíîñòè âàøåãî áèçíåñà.Òàêæå àíàëèç äåÿòåëüíîñòè îðãàíèçàöèè ïîìîæåò âûÿâèòü íàèáîëåå óÿçâèìûå ñåãìåíòû äåÿòåëüíîñòè, ïëàíîìåðíàÿ ðàáîòà ñ êîòîðûìè ïðèâåäåò ê ïîëîæèòåëüíîé äèíàìèêå äåÿòåëüíîñòè.

ÁÈÒ.ÔÈÍÀÍÑ.Ïðîô ðåøåíèå íà áàçå 1Ñ:Ïðåäïðèÿòèå 8 äëÿ ñîçäàíèÿ ïîëíîöåííîé ñèñòåìû êàçíà÷åéñòâà è áþäæåòèðîâàíèÿ â êîìïàíèè, õîëäèíãå. Ñèñòåìà îáåñïå÷èò âàñ ôèíàíñîâûìè ïîêàçàòåëÿìè (KPI) êîìïàíèè â âèäå íàãëÿäíûõ îò÷åòîâ, ãðàôèêîâ, äèàãðàìì è äàøáîðäîâ äëÿ ðóêîâîäñòâà êîìïàíèè.

Çàêàæèòå áåñïëàòíóþ êîíñóëüòàöèþ íàøèõ ñïåöèàëèñòîâ è îíè ðàññêàæóò âàì ñ ïîìîùüþ êàêèõ ïðîãðàìì è îò÷åòîâ 1Ñ ìîæíî êîíòðîëèðîâàòü è àíàëèçèðîâàòü äåÿòåëüíîñòü ïðåäïðèÿòèÿ.

#Óïðàâëåíèå ôèíàíñàìè

#Áþäæåòèðîâàíèå

#ÁÈÒ.ÔÈÍÀÍÑ

Çàêàçàòü áåñïëàòíóþ êîíñóëüòàöèþ ýêñïåðòà!

Источник